台媒:大陆芯片设计企业来势汹汹,台湾遭遇大挑战

按照中国台湾媒体的说法,近年来台湾IC设计产业的附加价值率持续下滑,已成为台湾半导体产业的警讯!

根据中国台湾工研院产科国际所10月所出具的一份报告中指出,2017年台湾半导体产业附加价值率,以IC制造产业最高,达68.2%;其次是IC封测产业达47.8%。最令外界感到意外的是,IC设计产业的附加价值率仅达25.7%,还低于平均附加价值率30.3%。

这份报告连中国台湾半导体产业协会常务理事、钰创董事长卢超群看到都直言,「这张(台湾半导体产业附加价值率的统计)图表,让我大惊失色!」

卢超群认为,IC设计向来是半导体产业的领头羊,原本应该是产业中附加价值率最高的环节;但如今,台湾IC设计产业的附加价值率,却已连续数年皆是半导体产业中最低的,自然成为台湾半导体产业不可忽视的一大警讯。「一旦台湾IC设计走弱,未来将没有机会在人工智能、5G等新技术产生创新价值。」

危机!附加价值率连年走低

根据IC设计软件、电子设计自动化(EDA)龙头─Mentor Graphics公布的一份简报显示,2008年金融海啸之后,创投公司每年在全球IC设计领域投资平均是9.2亿美元;但到了2018年上半年,投资资金创新高,高达18亿美元以上。

这代表着,光是2018年上半年,创投在全球IC设计公司的投资,就超过2017年的1倍以上,「世界的走势,与这张台湾半导体产业附加价值率的统计图表的走势有点逆向,是世界错了?还是台湾要加油?」卢超群不解地指出,当全球创投公司看好IC设计公司附加价值率将持续增长,而急着砸大钱投资时,台湾IC设计公司的附加价值率却呈现衰退的走势,这恐怕已经凸显出台湾IC设计产业发展的危机。

另一大警讯是,当台湾IC设计公司的附加价值衰退时,中国大陆新创的IC设计公司,却因为拥有庞大的内需市场与政府补助作为后盾,正在急起直追。

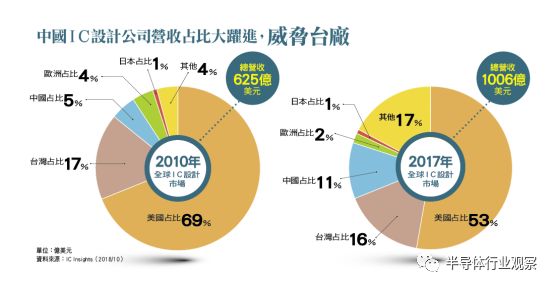

从几个面向来看,首先,2017年台湾IC设计公司的总营收,较2016年下降;而中国大陆IC设计公司总营收却成长。根据市调机构IC Insights 1月发布的报告中统计,2017年全球IC设计公司总营收达1006.10亿美元,创下新高纪录;不过,其中,台湾IC设计公司的占比达16%,低于2016年的18%,甚至与2010年相比也是下滑;相较之下,中国大陆IC设计公司的占比达11%,较2016年的10%、2010年的5%皆有所增长。

压力!中国大陆新创IC设计公司紧追

再者,2017年时,中国大陆与台湾IC设计业产值已经出现死亡交叉。工研院IEK统计,2017年台湾IC设计业产值达6171亿元;集邦科技统计,2017年中国大陆IC设计业产值为人民币2006亿元(折合新台币为9119.27亿元),首次超越台湾IC设计业产值,比台湾IC设计业产值高出近3000亿元。

台湾IC设计产业陷入附加价值、营收、产值下探的困境,而且已经被中国大陆IC设计产业追赶上,问题到底出在哪里?产官业界直指投资力道不足,以及缺乏广大的生态系统奥援,恐怕是症结点。

2018年9月,台积电创办人张忠谋出席国际半导体展大师论坛中,针对从「半导体重要创新看半导体公司的盛衰」议题表示,1985年半导体有10大重要创新,中间出现一些知名公司的得利者,如最先投资矽晶体的德州仪器、投资MOS(金属氧化物半导体)的日本半导体公司、及发明晶圆代工模式的台积电等,但这些过程中有些公司有自己的考量没有再持续投资而淡出,有些公司因为持续投资而成为最大得利者。

科技部部长陈良基引述张忠谋的这段话直言,现在新的智能化应用愈来愈多,有一些新兴的机会,所以加大投资真的是必要。「现在台湾IC设计公司现在也有足够的钱,但可能要去了解他们在害怕什么?为什么不把钱拿来投资新的产品?」陈良基认为,台湾IC设计业者投资力道不足,是造成今日困局的最大主因。

药方!持续投资才能在市场胜出

根据市调机构IC Insights统计,2017年全球投入研发资金最多的前10大半导体厂中,高通位居第2,高达34.5亿美元(折合新台币约1071.74亿元),但投资金额较2016年已下降4%;联发科位居第7名,投资金额达18.81亿美元(折合新台币约584.33亿元),较2016年提高9%,是台湾唯一榜上有名的IC设计公司。

此外,台湾指标性IC设计公司瑞昱与联咏,2017年研发投资金额分别达106.92亿元和60.19亿元,均较2016年增长,但相比于高通和联发科仍有逾5至10倍的差距。

但是,根据市调机构TrendForce旗下拓墣产业研究院最新统计,全球前10大IC设计业者2018年第3季营收及排名出炉,台湾进榜的IC设计公司就有联发科、瑞昱及联咏3家,凸显出台湾指标型IC设计公司的规模并不算小,但是投资力道却仍有进步空间。

过去为知名外资半导体分析师,现为香港聚芯资本合伙人陈慧明也透露,从2012年台积电才刚发展最先进的28纳米制程,中国大陆投片的IC设计公司家数已超过台湾的家数。

他指出,这几年中国很多小公司很敢用最先进的纳米制程,「中国政府支持」是最大主因,良好的创业环境造成「敢赌」是次因。时至今日,以目前台积电最新的7纳米制程为例,台湾目前就联发科一家采用,但反观中国IC设计公司,已经看到海思、比特大陆、寒武纪、嘉南耘智等采用;相较之下,中国与台湾IC设计公司的投资力道差距可见一斑,也隐含台湾IC设计行业未来的隐忧。

只不过,台湾IC设计厂商在投资上「不出手」,事实上是背后另有隐情。

台积电的价值在于与全球客户紧密合作的关系,因此很早就开始布局新世代的先进制程;而IC设计的价值也同样在与客户的紧密合作,也就是经营一个生态系统,与系统端营造策略结盟的关系。

特别是,现今投资开发IC的成本愈来愈高,开一颗IC光罩的价格已飙升至6000亿元,台湾IC设计公司又不如中国IC设计公司享有政府补贴,如果没有跟客户的产品紧密地绑在一起,不敢贸然砸大钱去开发一颗还没有客户要使用的IC。

改变!建立与欧美紧密生态圈关系

然而,经营生态系统却正好是台湾IC设计公司的弱项。陈良基感叹,这几年我们与中国大陆的经贸关系紧密,厂商从中国大陆获得很多的甜头及方便性,对中国市场的倚赖性非常强,所有的资源与人脉都在中国,反观在欧洲与美国可能连人脉都没有,生态系统不够广。

陈慧明观察,由于地理位置,一开始台湾IC设计公司在参与应用实境方面会比较吃亏,但也因此更需要积极参与美国及中国大陆产业的生态系统,了解市场客户在应用方面的需求。举例来说,nVIDIA(英伟达)等美国IC设计在中国电动车芯片市场有很高的市占,在于其先行者能深入应用面,也就是对市场够了解掌握。

此外,英伟达有能力可以开发出适用于不同应用领域的绘图处理器,如特斯拉、奥迪(Audi)、BMW等国际车厂选用英伟达的绘图处理器在车用电脑中,奇异也与英伟达合作人工智能医疗,英伟达也透过与不同领域的大客户合作,取得不同领域对于绘图处理器的规格要求,成为绘图处理器的龙头。

因为不擅长经营生态系统,当系统客户(品牌商)大到一个程度,选择自行开发IC时,台湾IC设计公司往往就会被替代掉了。陈良基不讳言,我们现在的危机就是一直被替代。

面对台湾IC设计产业陷入困境,陈慧明分析,「5G、人工智能、电动车是台湾IC设计公司的未来出路。」其中,在人工智能及电动车产业,正在发展以美国与中国为主轴的生态链。由于人工智能是属于少量多样的产业,更适合台湾中小型规模的IC设计公司。陈慧明认为,若联发科能以母鸡带小鸡的模式,培养台湾人工智能IC设计公司,可以降低风险,同时建立强而有力的生态系统。

出路!抢搭5G、人工智能顺风车

卢超群也认为,长程来看,与全世界竞争,台湾在IC与5G是有机会的,因为台湾的半导体制造很强,台湾IC设计公司需要利用这样的优势。随着5G时代来临,预料5年之后,AIoT(人工智能+物联网)将引领产业走向,也是主导快速运算的最关键应用,台湾将会是美国与中国东西方最重要的桥梁。

只不过,过去两年,中国大陆在人工智能的投资已超越美国;但是,至今台湾在人工智能领域的投资力道,仍远远不及中国大陆与美国。2018年中国最大的4家科技公司腾讯、阿里巴巴、百度及蚂蚁金服在人工智能领域的投资已超过120亿美元,比起同期美国亚马逊、苹果、脸书等在人工智能方面的投资还不到20亿美元,高出逾6倍之多。

也因此,面对5G、人工智能的大趋势来临,未来台湾IC设计公司要能真正吃到这两大块市场商机,甚至运用这波大趋势突围,得真的要看看生态系统与投资力道,是否都已经准备好了。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号