中环股份募资50亿元,大力发展硅片业务

昨日,天津中环股份发表公告,将发行募集资金总额不超过人民币 500,000.00 万元。根据他们的规划,这笔资金将主要用在集成电路用 8-12 英寸半导体硅片之生产线项目的建设。目标是在三年内建设月产 75 万片 8 英寸抛光片和月产 15 万片12 英寸抛光片生产线。

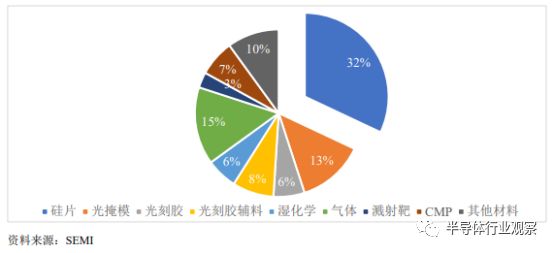

在其公告中,中环股份指出,硅片是生产半导体所用的载体,是半导体最重要的上游原材料。2017 年全球半导体原材料市场规模约为 271.25 亿美元,其中硅片市场规模最大,达到 87.13亿美元,占比为 32.12%。除硅片外,电子气体、光掩模、光刻胶及其辅助材料、CMP 抛光材料等也是半导体制造的重要原材料。

2017 年全球半导体原材料市场份额

全球半导体硅片市场集中度较高,前五家供应商日本信越化学、日本胜高、台湾环球晶圆、德国 Siltronic 和韩国 SK Siltron,已占据半导体硅片市场 90%以上份额。在中国大陆,仅有包含本公司在内的少数几家企业具备 8 英寸半导体硅片的生产能力,而 12 英寸半导体硅片主要依靠进口。

但近年来,应用于信息、通信、计算机、消费电子、汽车、航空航天等领域的集成电路越来越多,尤其随着个人电脑和智能手机的普及,以及人工智是能和区块链技术的发展,推动全球半导体销售额持续上升。根据 WSTS 的统计结果,全球半导体销售额由 2012 年的 2,916 亿美元,增长到 2017 年的 4,122 亿美元,年复合增长率为 7.17%,预计 2018 年市场规模将达到 4,634 亿美元,同比增长12.42%,这就带动了硅片需求的进一步攀升。

中环指出,硅片是半导体生产最重要的原材料,硅片的市场规模与半导体景气度呈相互促进、相互制约的关系,半导体市场规模的增加带动了半导体用硅片的发展。2012年全球半导体用硅片出货面积为 90.31 亿平方英寸,到 2014 年突破 100 亿平方英寸至 100.98 亿平方英寸,2017 年增长为 118.10 亿平方英寸,复合增长率为5.51%,整体呈现稳定增长态势。尤其是主流的八英寸和12英寸硅片,更是供不应求。

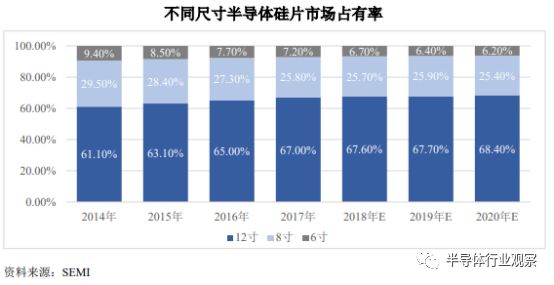

众所周知,半导体的生产效率和成本与硅片尺寸直接相关。一般来说,硅片尺寸越大,用于生产半导体的生产效率越高,单位耗用原材料越少。随着半导体生产技术的不断提高,硅片整体向大尺寸趋势发展,硅片尺寸从早期的 2 英寸、4 英寸,发展为现在的 6 英寸、8 英寸和 12 英寸。其中,8 英寸和 12 英寸硅片已成为半导体硅片的主流产品,自 2014 年起一直占据半导体硅片 90%以上的市场份额。

在半导体材料选择上,半导体制造厂商会综合考虑生产效率、工艺难度及生产成本等多项因素,使用不同尺寸的硅片来匹配各种规格的半导体产品,以达到经营效益最大化。如功率半导体生产主要采用 6 英寸硅片、8 英寸硅片,微控制器生产主要采用8英寸硅片,逻辑芯片和存储芯片生产则主要采用12英寸硅片。

根据日本胜高和 SEMI 的统计和预测,2017 年全球 8 英寸和 12 英寸硅片的需求分别为 525 万片/月和 547 万片/月,8 英寸和 12 英寸硅片的产能分别为 558 万片/月和 540 万片/月,预计到 2020 年 8 英寸和 12 英寸的需求量将分别超过 630 万片/月和 620 万片/月。但因为硅片生产线的建设周期一般为 2-3 年,且收回投资成本时间较长,投资回收期约为 6-7 年,因此传统硅片制造大厂缺乏新建产能的动力,未来大硅片产能不具备快速提升的基础,在预期需求快速增长的同时,大尺寸硅片市场将出现供不应求的局面。这就让建设本土硅片供应链变得更加迫切。

中环表示,本次募投项目达产后,有利于巩固和扩大公司在半导体硅片领域的竞争优势,有利于公司持续、快速和健康发展。他们还在公告中透露,公司现有半导体材料中,5-6 英寸硅片产销量快速提升,8 英寸硅片已实现量产。本次募投项目投产后,8 英寸硅片产能将进一步增加,并实现 12 英寸硅片的量产。本次募投项目的实施将进一步提升公司产品中半导体材料的占比,公司产品结构将得到优化,产品构成将更加丰富。

通过本次非公开发行,公司将充分运用上市公司融资平台优势,抓住市场发展机遇,丰富公司产品结构,提升公司整体盈利能力,增强抗风险能力和可持续发展的能力,使股东利益最大化。按照中环的说法,本次募投月产 75 万片 8 英寸抛光片和月产 15 万片 12 英寸抛光片生产线项目所得税后内部收益率为 12.64%,所得税后静态投资回收期为 7.33 年。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 荣芯半导体:专注成熟工艺

- 2 发布新CPU,Imagination进军RISC-V,信心十足

- 3 破除AI落地难题!英特尔全新软硬件平台,助力企业AI创新

- 4 面板行业专题报告之一:OLED的美好时代

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号