扇出型封装技术及市场趋势预测

三星和力成科技(PTI)已携面板级封装步入扇出型(Fan-Out)市场竞争。

扇出型封装市场的重大新发展

据麦姆斯咨询报道,台积电(TSMC)凭借第二代集成扇出型封装(inFO)大规模制造(HVM),以及为苹果公司(Apple)iPhone应用处理器引擎(APE)成功验证了第三代inFO,进一步拓展并稳固了其在“高密度扇出”(HD FO)市场的领先地位。台积电认识到在此轮数字大趋势驱动的新时代,行业技术和应用正在经历前所未有的变化。因此,需要振奋人心的技术发展来满足这些新需求。

台积电已开始为高性能计算(HPC)验证着手inFO-oS(on substrate)的风险生产。此外,台积电还正在开发毫米波(mmWave)应用(5G等)的inFO-AiP(antennain package),以及用于数据服务器应用(云)的inFO-MS(memory-on-substrate)。台积电还在打造一个名为超高密度扇出型(UDH FO)的新细分市场,具有非常激进的亚微米L/S路线图和> 1500的I/O。

在“核心”扇出型(Core FO)市场中,三星电机(SEMCO)和力成科技在扇出型封装历史上首次推出了扇出型面板级封装(FOPLP)的规模量产,成为行业瞩目的焦点。三星电机在面向消费类市场的三星Galaxy智能手表中应用了嵌入式面板级封装(ePLP)技术,用于包含APE +电源管理集成电路(PMIC)具有~500 I/O的多芯片扇出型封装。力成科技为联发科(MediaTek)汽车雷达应用成功开始了FOPLP PMIC的小规模制造。

为了对高通(Qualcomm)和联发科等主要Fabless玩家保持吸引力,封装厂仍然需要进一步降低成本。为此,三星电机、力成科技、日月光(ASE/Deca)和纳沛斯(Nepes)通过利用现有设施和工艺能力投资面板级扇出型封装技术,以实现规模经济生产。目前,只有三星电机和力成科技能够启动量产,因为面板级工艺的良率需要为大规模量产进行优化和新技术验证。

扇出型封装市场近期里程碑和发展历程

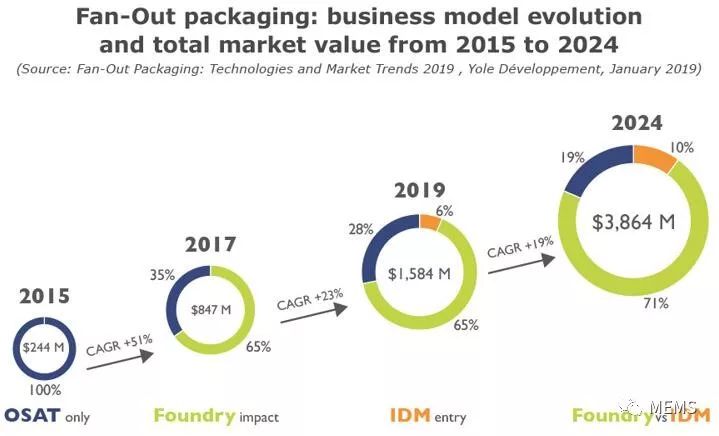

扇出型封装市场商业模式的演变

目前,市场上所有主要的外包半导体封测厂(OSAT)/代工厂/集成器件制造商(IDM)都拥有扇出型封装解决方案。扇出型市场仍然充满活力,有更多机会以更低的成本实现最佳的性能,因此出现了各种应用扇出型封装技术的商业模式。在这个数字大趋势驱动的新时代,扇出平台日益被视为先进封装技术中的优选之一。

2015年,扇出型市场还很小,主要由基带、射频和电源管理单元(PMU)等标准器件组成。但是,在台积电利用inFO技术于2016年为苹果iPhone推出突破性的APE之后,扇出型市场规模在2017年增加了3.5倍。此后,HD FO细分市场得以创建,降低了OSAT的市场份额。

从那时起,三星电机/三星(IDM)作为新入局者步入了扇出型封装市场,并将其扩展到了消费类市场。展望未来,台积电正在押宝inFO技术,以确保移动、高性能计算和互联网领域的高端封装新项目。当三星电机/三星继续在HD FO细分市场和台积电竞争,并在核心扇出市场创造价值,OSAT仍将在Fabless厂商的价格压力下继续竞争业务。在此背景下,由于FOPLP的成本效益,以及逻辑+存储器等多芯片HD FOPLP可能取得的突破,力成科技有可能逐渐成为扇出型封装领导者之一。

2019年到2024年期间,扇出封装市场规模预计将以19%的复合年增长率(CAGR)增长至38亿美元。与此同时,围绕OSAT、IDM和代工厂之间的相爱相杀将继续上演。扇出封装策略的任何重大变化,都会对整个供应链带来连锁反应。

2015~2024年扇出型封装商业模式变迁和整体市场规模预测

市场的强劲增长比以往更加分散

随着主要新入局者通过FOPLP涉足,“核心”扇出型市场在2018年逐渐稳固。虽然由于悠久的认证历史,扇出晶圆级封装(FOWLP)厂商成为默认选项,但是对于FOWLP厂商来说,中端器件的成本可能太高了。因此,FOPLP厂商将成为具有成本效益的选择,满足核心市场的新需求。我们预计Fabless厂商将会被FOPLP的利润“宠坏”,并开始对现有业务要求同样的利益。展望未来,FOWLP和FOPLP之间的价格战将不可避免。

由于台积电可能将其产能增加一倍以在未来几年获得新业务,因此HD FO将获得前所未有的增长。此外,三星电机/三星已经通过APE验证了FOPLP,相信不久之后将在三星智能手机中推出,以针对苹果APE业务向台积电发起挑战。

高通和联发科等主要Fabless厂商将继续推动封装厂以获得成本更低的扇出型解决方案,特别是对于更高端的器件。力成科技是实现这一目标的唯一潜在选择,并且在此过程中可以通过高端存储扇出型封装达到新的里程碑。不过,话说回来,这个实现难度很大,因此可能要在2022年后才能实现。

扇出型封装是否会继续蚕食并最终取代倒装芯片、先进基板和中介层制造商?扇出型封装的主要优点是在更薄的尺寸下灵活地将芯片集成在一起。扇出型可以用基板上精细L/S扇出型封装取代2.5D中介层。它还可以取代倒装芯片和先进基板。这是扇出型封装技术的潜力,并且已经通过台积电的inFO-APE和三星电机的FOPLP在APE业务中展开。

2018年和2024年扇出型封装市场预测

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号