[原创] 从三大晶圆代工厂去年Q4财报,我们看到了什么?

SEMI SMG(Silicon Manufacturers Group)在其对硅晶圆行业年终分析报告中指出,2018年全球硅晶圆面积出货量同比增长8%达到历史新高。同时,2018年全球硅晶圆销售额同期增长31%,这也是自2008年以来首次突破100亿美元大关。

回顾2018年,半导体其实受了很多伤,也让晶圆代工厂受到了些许连坐。在过去的一年中,半导体行业历经了从2018年下半年开始的加密货币芯片“雪崩”——比特大陆和嘉楠耘智在加密货币市场价格承压,减少了对台积电的订单,导致台积电三季度营收受到了些许冲击;这一年,格芯宣布放弃10nm及以上先进工艺制程的投入,英特尔10nm工艺迟迟不上线,加之,新款手机采用先进工艺的芯片需求加大,使得一众厂商在10nm、7nm晶圆代工上的选择余地非常小;同时,受到中美贸易局势紧张的关系,也让半导体行业蒙上了一层阴影。

看到这里,晶圆代工认输了吗?其实并不,文章开始SEMI SMG的数据就告诉我们了,从全球来看,2018年晶圆代工的日子并不十分难过。那么,硅晶圆突破100亿美元的大关的动力在哪里?

近些年来,AI芯片、5G芯片、物联网等新兴行业的崛起,使得硅晶圆的需求量仍然不减。而各大硅晶圆厂供给量成长有限,全球硅晶圆持续缺货,出现了硅晶圆供应紧张、价格上涨的情况。在一段时间内,各大晶圆代工厂任何一点风吹草动,都足以引起下游厂商们的惶恐。

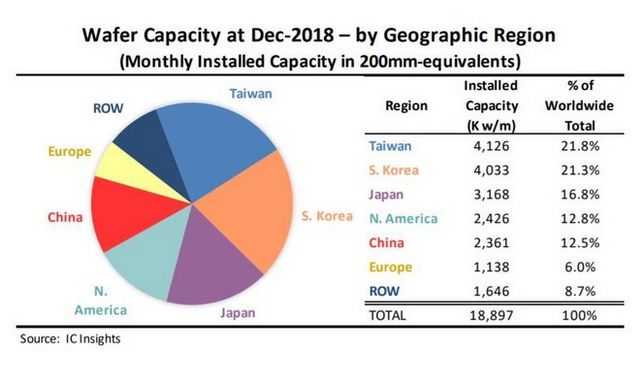

晶圆,可以说是半导体产品的基石,如果没有它,一切都是空谈。掌握着半导体发展命脉的企业,都分布在哪里?

据IC Insights发布的各个国家及地区的晶圆厂月产能排名来看,台湾地区排名第一,韩国排名第二,日本排名第三,美国排名第四,大陆地区排名第五。

有数据显示,2018年台湾晶圆厂产能占全球比重达21.8%,台积电、联华电子、力晶科技撑起了台湾晶圆代工厂的这片天。以三星以及SK海力士为领导的韩国晶圆代工厂紧随其后。大陆方面,则以中芯国际、华虹、华力微等晶圆代工厂为主,与全球先进晶圆代工厂进行竞争。

在过去的一两个月时间里,以上各大晶圆厂商都陆陆续续地公布了其公司2018年第四季度的业绩。而通过这份业绩报告,我们又能窥见些什么?

台积电

1月17日,台积电公司发布了截至12月31日的2018财年第四季度财报。财报显示,台积电第四季度合并营收为2897.71亿元(新台币)(约合93.92亿美元),较上年同期的2775.70亿元增长4.4%;净利润为999.84亿元(约合32.41亿美元),较上年同期的992.86亿元增长0.7%。

台积电财务长暨发言人何丽梅表示,台积电第四季营收受惠于客户对台积公司7纳米制程技术应用在智能手机与高效能运算产品的需求强劲。

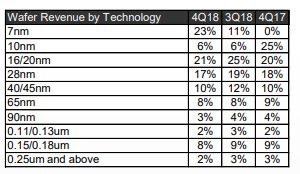

其中,7纳米晶圆出货量占据了总晶圆营收的23%,10纳米晶圆出货量占据了总晶圆营收的6%;16/20纳米晶圆占据了总晶圆营收的21%;28纳米及以下先进工艺晶圆占据了总晶圆营收的67%。

(2018年第四季度各类晶圆营收占比,来源:台积电官网)

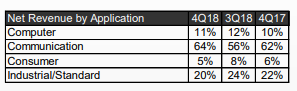

按应用类别看,第四季度,台积电的通信业务同比增长了27%,而计算机、消费者和工业及标准业务分别下降了2%,35%和3%;通信业务占比为64%,比去年同期提升2个百分点。

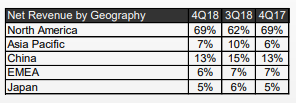

从地理角度来看,2018年第四季度中,北美客户的收入占总净收入的69%,而来自亚太,中国,欧洲,中东和非洲和日本的收入分别占了总收入的7%,13%,6 %,5%。

(2018年第四季度各地区营收占比,来源:台积电官网)

在全年的基础上,7nm的贡献在2018年占晶圆总收入的9%;10nm占11%,;16 / 20nm的总贡献占晶圆总收入的23%;先进技术(28纳米及以下)占晶圆总收入的63%,高于2017年的58%。

同时,台积电高级副总裁兼首席财务官Lora Ho也在第四季度报告中表示。“进入2019年第一季度,预计我们的业务将因宏观经济前景,移动产品季节性以及半导体供应链中的高库存水平整体疲弱而受挫。”

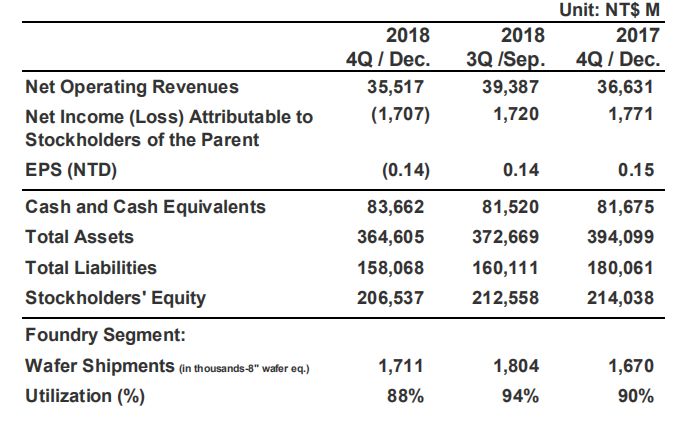

联电

1月29日,联电公布了2018年第四季财务报告,合并营业收入为新台币355.2亿元(约11.6亿美金),较上季的新台币393.9亿元(约12.8亿美金)减少9.8%,与去年同期的新台币366.3亿元相比减少3.0%。

2018年第四季度,联电的产能利用率为88%,比上一季度的94%下降了6个百分。季度收入为355亿新台币,环比下降9.8%。约有5.2%来自晶圆出货量下降。其余的来自产品组合变化和成本定价下降。营业费用环比增长12.2%,主要是由于联电的DRAM研发相关项目的一次性预订。在2018年第四季度预订了大约7亿新台币加一次性费用。

由于联电放弃了10nm以上的先进工艺制程投入,因此,40纳米和28纳米是联电的营业额贡献主力。在其第四季度报告中显示,28纳米营收占总营收的10%;40纳米营收占总营收的23%;65纳米占总营收的13%;90纳米及其以下先进工艺晶圆占总营收的54%。

(2018年第四季度各类晶圆营收占比,来源:联电官网)

从应用上来看,通信部门的销售额增加到44%,而来自消费者应用的收入则达到了30%。与计算机有关的应用程序减少到收入到了15%。

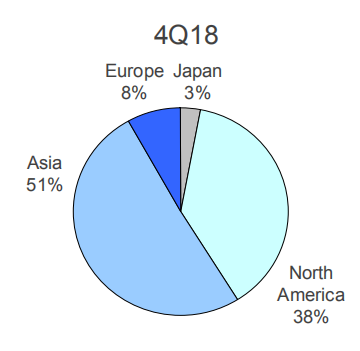

从地理角度来看,2018年第四季度中,北美客户的收入占总收入的38%,而来自亚太,欧洲,和日本的收入分别占了总收入的51%,8%,3 %。

(2018年第四季度各地区营收占比,来源:联电官网)

从全年来看,28纳米营收占总营收的13%;40纳米营收占总营收的25%;65纳米占总营收的12%;90纳米及其以下先进工艺晶圆占总营收的50%。

同时,在本季度报告中,联电保表示守看待2019年第一季,预期晶圆出货量将季减6~7%。王石也在年前表示过,由于入门款和中阶智能型手机前景低于预期,以及加密电子货币价值持续下跌,预计客户晶圆需求将进一步减缓。

中芯国际

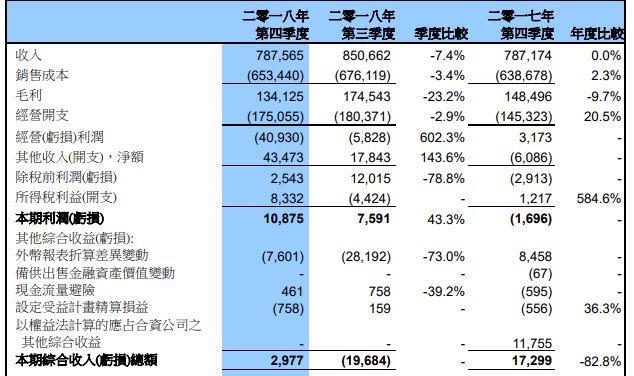

2月18日,中芯国际公布了其2018年第四季度及全年财报,并披露了新工艺的进展。2018年第四季度,中芯国际收入7.88亿美元,相比17年同期持平;净利润2652万美元,同比减少44.4%。

受市场供求关系影响,需求量下滑也影响了公司产能利用率水平跌到90%以下,且主要是12寸晶圆受到影响。同时,梁孟松也指出,营收环比下降是由于季节性因素以及需求疲软,“通信、消费电子、计算机和汽车行业细分应用的收入分别下降了11%、9%、21%和2%,主要原因是手机和平板电脑需求减弱。”

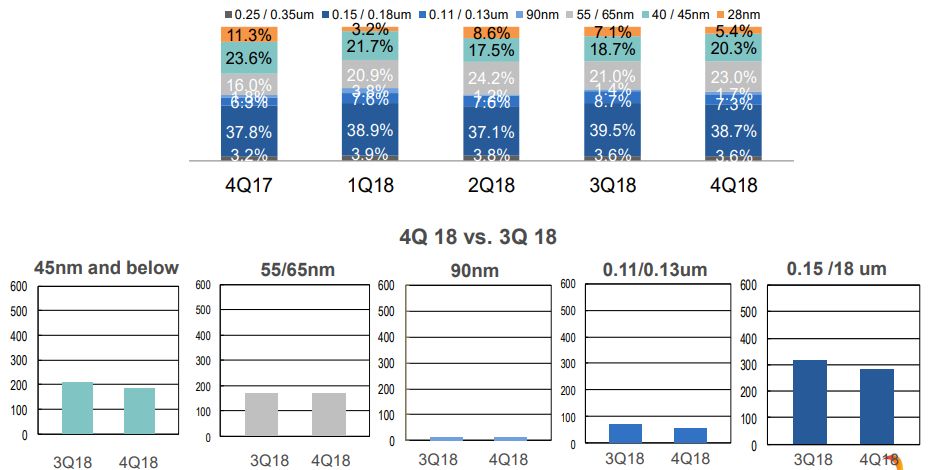

按工艺制程上来看,目前,中芯国际的主要收入来源仍然来自40/45nm和55/65nm,分别占四季度总营收的 20.3%和23.0%,28nm只占其四季度收入的5.4%。

(2018年第四季度各类晶圆营收占比,来源:中芯国际官网)

从地理角度来看,2018年第四季度中,北美客户的收入占总收入的31.7%,而来自中国和欧亚的收入分别占了总收入的57.5%,10.8%。

(2018年第四季度各地区营收占比,来源:中芯国际官网)

梁孟松指出:“目前中芯国际第一代FinFET14nm技术进入客户验证阶段,产品可靠度与良率已进一步提升。同时,12nm的工艺开发也取得突破。透过研发积极创新,优化产线,强化设计,争取潜在市场,我们对于未来的机会深具信心。”

但根据其本季度财报显示,中芯国际预计2019年,全年核心业务收入成长目标与晶圆代工行业成长率相当;基于目前的可见度,一季度收入预计为全年相对低点,环比下降16%~18%。

华虹

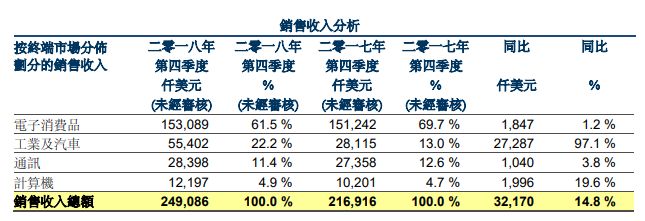

1月31日,华虹半导体公布2018年第四季度未经审核的财报。报告显示,华虹半导体2018年第四季度销售收入为2.491亿美元,同比增长14.8%,环比增长3.3%;毛利率34.0%,同比上升0.3个百分点,环比持平;净资产收益率(年化)9.6%。

本季度,华虹半导体第四季度末总产能增至 174,000 片,产能利用率 96.7%;付运晶圆 531,000 片,同比增加 6.0%,这种增长主要由于客户需求的增加。华虹半导体总裁兼执行董事王煜表示,本季度营收增加,也得益于银行卡芯片、MCU、超级结和通用MOSFET产品的需求增加。

从应用来看,电子消费品作为华虹半导体的第一大终端市场,该领域在本季度贡献销售收入 1.531 亿美元,占销售收入总额的 61.5%,同比增长 1.2%,主要得益于通用 MOSFET 产品的需求增加。工业及汽车产品销售的增长益于银行卡芯片、MCU、通用 MOSFET、IGBT 和逻辑产品的需求增加。通讯产品销售收入的增长,主要得益于逻辑产品的需求增加,部分被其他电源管理产品的需求减少所抵消。同时,计算机产品销售收入增加也主要得益于通用 MOSFET 产品的需求增加。

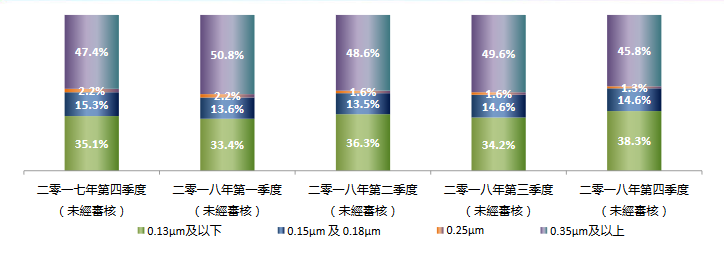

按照工艺划分,本季度 0.13µm 及以下工艺技术节点的销售收入 9,540 万美元,同比增长 25.5%,主要得益于 MCU、银行卡芯片及逻辑产品的需求增加。0.15µm 及 0.18µm 工艺技术节点的销售的增长主要是因为 MCU 产品需求增加。0.25µm 工艺技术节点的销售收入 330 万美元,同比减少 29.9%,主要由于 MCU 产品的需求减少。0.35µm 及以上工艺技术节点的销售收入 1.139 亿美元,同比增长 10.7%,这是因为通用 MOSFET、超级结和 IGBT 产品的需求增加,部分被 LED 照明产品需求减少所抵消。

(2018年第四季度各类晶圆营收占比,来源:华虹半导体官网)

从地理角度来看,本季度来自中国的销售收入为 1.363 亿美元,占销售收入总额的54.6%,同比增长11.4%,这部分收入主要得益于通用 MOSFET 和 MCU 产品的需求增加。同期,来自于亚洲的销售收入为3,430 万美元,同比增长 54.4%,主要得益于 MCU 和通用 MOSFET 产品的需求增加。来自欧洲的销售收入 1,910 万美元,同比增长 22.4%,主要得益于银行卡芯片及通用 MOSFET 产品的需求增加。来自日本的销售收入1,810 万美元,同比增长16.3%,主要得益于逻辑和超级结产品的需求增加,部分被闪存和 MCU产品的需求减少所抵消。

(2018年第四季度各地区营收占比,来源:华虹半导体官网)

从2018年全年销售收入来看,收入的增长主要是因为华虹半导体提供的特色工艺平台,尤其在嵌入式非易失性存储器和分立器件技术平台方面的表现。

从上述各大晶圆代工厂的第四季度财务报告中看,我们发现,在2018年第四季度中,大家都不约而同地提到该季度晶圆需求量下降的市场环境。第四季小尺寸面板区动IC及感测元件晶圆代工需求转弱,以及砷化镓晶圆代工业者受到非手机应用的WiFi、行动通讯等业务受终端市场需求疲软、库存调整未见起色的影响,出货量仍偏保守。在这种环境的影响下,2019年晶圆代工厂应该怎么做?

我们可以看到,对于市场不景气的影响,能够掌握10nm及其以上工艺的晶圆代工厂来说,这种冲击小一些。市场上有些终端产品还是需要先进的制程工艺来抢夺市场先机。同时,通过之前的资本和技术积累,使得他们能够在布局未来的晶圆代工计划中,拥有更多的选择余地。

IOT、汽车电子等新兴产品对制程要求不高,主要聚焦于成熟制程,大陆半导体各环节厂商已具备相应能力,并与国际厂商同步布局。其中,28nm作为目前市场上性价比较高的制程来说,各大晶圆厂都在此进行了布局,因此,这部分的竞争明显激烈,从而,受市场环境的影响就要大一些。但是,通过上述财务报告中来看,中国晶圆代工厂似乎又是游离在这种不景气的行情之外的存在,大部分中国晶圆代工厂在第四季度的业绩并没有降低。对于这种情况,有分析师指出,这是受惠于中国本土的地理优势,同时,他们也猜测,伴随着台积电在南京建厂,这种优势会受到冲击。

面对这种不可预知的冲击,中国晶圆代工厂方面,中芯在指纹识别、eNVM、电源管理、MCU等细分领域具备较为深厚的产品及客户基础。而华虹的核心竞争力则在于智能卡及IGBT、超级结等功率器件。有专家认为,中国代工厂预想与先进企业竞争,可通过把握现有制程市场推出特色工艺平台提升竞争力,来可享受平稳增长。

而根据ICinsights的数据表明,2018年,纯粹的代工厂在中国的销售额增长了惊人的41%,超过了去年整个纯晶圆代工市场增长5%的8倍。而这种增长,正式基于中国上半年的加密货币的增长情况,而下半年的下滑也对晶圆代工厂产生了一定影响。但通过这个事件,也证明了中国市场对于晶圆的需求——一旦出现热门的芯片需求,在一定程度上会带动晶圆代工的大幅度增长。

从应用上来看,十年前,计算机应用还是纯晶圆代工行业最大的业务板块,但自2011年以来,平板电脑市场增长乏力,台式机和笔记本电脑销售低迷,导致与之相关的晶圆代工市场持续疲软。从2018年第四季度中,我们也看到了这种情况。同时,受惠于新兴领域的崛起,使得通信相关产品在诸多方面得到了应用。这种情况映射到晶圆代工领域,也让通信相关产品都占了各大晶圆代工厂近半数的营收比例,相较于2018年第三季度,大部分企业在该领域的营收都有所增长。

5G主要带来射频前端芯片新的需求。包括射频开关,功率放大器等。第三代化合物半导体GaN在射频器件中的渗透率不断上升。5G手机的增多,也将会带来AP及基带芯片价值的提高,利好硅基代工厂商营业收入增长。

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号