[原创] 半导体设备厂商最新排名蕴含着哪些信息?

本周,美国半导体产业调查公司VLSI Research发布了2018年全球半导体生产设备厂商的营收排名,主要列出了排在前15的厂商。

从该榜单可以看出,处于半导体产业链上游的设备,依然是巨头间的游戏,行业市场依然被美国和日本的那几家大厂所把持,而欧洲只有ASML一枝独秀,另一家来自欧洲的ASMI排名较为靠后(13),难以撼动美日的整体优势。

对于半导体从业者来说,排名前15的这些厂商都不会陌生。毕竟,作为一个高端、资金和技术密集型产业,半导体设备厂商的第一阵营在短时期内不会发生大的变化,不同的年份,他们的位置会有一些微调,但后来者要想大量挤入第一阵营,难于登天.

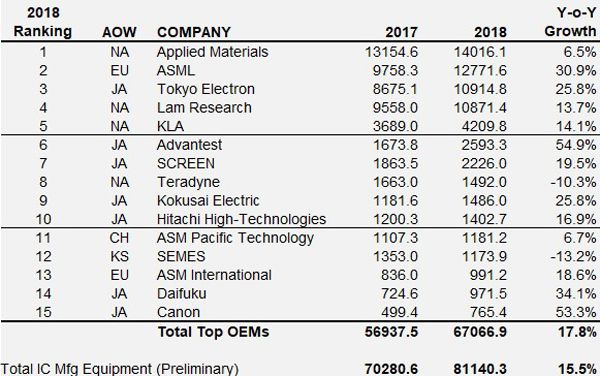

图:2018年全球半导体设备厂商营收排名,单位:百万美金(来源:VLSI Research)

再看一下这些企业的营收同比增长情况。我们可以看到,排名前15的厂商中,有13家的年营收增长率都是正数,而且普遍很高,除了Applied Materials(AMAT,应用材料)和ASMP的增长率是个位数之外,其它11家都是两位数,而且日本厂商的普遍高于美国的,其中,爱德万测试(Advantest)和佳能(Canon)的营收同比增长率都超过了50%,实在是一连串让人艳羡的数字!

两家增长率为负数的企业分别是美国的Teradyne,以及来自韩国的SEMES(细美事,三星的子公司,韩国最大的半导体厂商,主要产品是半导体清洗设备、Coater Developer、蚀刻设备等),SEMES的销售额比2017年减少了13.2%,据推测,原因是用于三星存储的设备投资延期所致。

统计显示,Top 15厂商的2018年总营收比2017年增加了17.8%,达到670.7亿美金,据预测,全球半导体设备厂商总营收比2017年增加了15.5%,达到811.4亿美金。

综上可见,在最近两年半导体产业整体不太景气的情况下,处于产业链上游的半导体设备市场依然是一块肥美的大蛋糕,其整体盈利水平之高让人叹为观止,这也充分说明了技术壁垒所产生的价值。

全球市场格局

半导体设备可分为晶圆处理设备、封装设备、测试设备和其他设备,其他设备包括硅片制造设备、洁静设备、光罩等。这些设备分别对应集成电路制造、封装、测试和硅片制造等工序,分别用在集成电路生产工艺的不同工序里。

在整个半导体设备市场中,晶圆制造设备大约占整体的80%,封装及组装设备大约占 7%,测试设备大约占 9%,其他设备大约占 4%。而在晶圆制造设备中,光刻机,刻蚀机,薄膜沉积设备为核心设备,分别占晶圆制造环节设备成本的30%,25%,25%。

从半导体设备供给侧来看,据Gartner统计,全球规模以上晶圆制造设备商共计58家,其中日本的企业最多,达到 21 家,占36%,其次是欧洲13家、北美10家、韩国7家,而中国大陆仅4家,分别是上海盛美、中微半导体、Mattson(被亦庄国投收购)和北方华创,占比不到7%。

从半导体设备需求端来看,近几年销售额前三大地区分别是韩国、中国台湾和大陆。从半导体设备销售额情况看,从2014 年开始,北美半导体设备投资逐年减少,日本基本维持稳定,整个半导体制造的产能转移到了韩国、中国台湾和大陆三地。另外,从这三个地区市场份额占比来看,中国大陆买家买下了全球超过15%的半导体设备,市场份额提升了近一倍,且一直处于稳步上升的状态。

同比发生了哪些变化?

半导体设备的全球市场格局,特别是供给侧的状况已经持续了多年,没有太大的改变,这也是高端制造业的普遍规律。说到这里,小编不禁想起了另一家半导体行业权威机构SEMI的一份榜单,那是SEMI在2018年初发布的2017年全球前12的半导体设备厂商营收排名,如下图所示。

从去年SEMI的这份榜单可以看出,排名前10的厂商在2017年的营收同比增长率全是正数,没有出现负增长的情况,而且,除了排名第6的迪恩士(年增长1%)和排第8的日立高新(年增长5%)外,其它8家的增幅都处于高位,其中,排名第7的SEMES的增幅达到了惊人的142%。

这与前文提到的VLSI Research发布的2018年全球半导体设备厂商的排名,有着很强的相关性(虽然这两份榜单是来自两家不同的统计机构,而且是分属两个年份的,但它们反映出的市场和厂商的整体状况和趋势是相近的,因此具有一定的可比性)。

首先,两份榜单中排名前10的厂商,年营收增长率都相当可观,几乎都是正增长,而且大都是两位数的幅度。其次,主要都是那几家熟悉的名字,而且越是排名靠前,变化越小,以排名前5的为例,两份榜单中的厂商完全一样,只是ASML和Lam Research互换了位置,其它3家稳如泰山,特别是AMAT,一直牢牢地稳坐在头把交椅上。

而排名在6以后的厂商的差异相对大一些,主要体现在两家主营测试设备的厂商:Advantest和Teradyne,以及韩国的SEMES。

在SEMI的榜单中,Advantest和Teradyne这两家都没有排进前12,而VLSI Research新发布的榜单中,一个名列第6,另一个第8,一年当中的增长幅度很大。其很大一部分原因是2018年存储半导体市场的火爆,对相应测试设备的需求旺盛,对营收的贡献很大。

而韩国的SEMES出现了冰火两重天的境况,其在SEMI的榜单中,2017年排名第7,且增幅达到了惊人的142%。而其在VLSI Research的榜单中,排名滑落到了第12,且营收为负增长,比2017年减少了13.2%。

由于SEMES是三星的一个子公司,其营收受到母公司发展策略和投资进度的影响比较大。作为全球最大的存储器供应商,三星在相应设备方面的投资是巨大的,而且很大一部分都来自子公司SEMES,2016和2017年,正是全球存储市场不断升温、缺货、涨价的时期,在处于市场上升期,三星在相应设备方面的投资很大,这也直接促使SEMES在2017年的营收出现井喷,而存储市场在2018年到达了顶峰,目前已经回落,而投资要具有前瞻性,实际上,三星在2018年就减缓了对于存储设备的投资,采取了多元化的投资策略,以应对存储市场的下行周期,这很可能是导致SEMES在2018年营收骤减的关键原因。

另外一个差异较大之处就是行业龙头AMAT,其在SEMI榜单中,2017年的营收同比增长达38%,而在VLSI Research的榜单中,2018年的营收同比增长只有6.5%,差异较大。这其实也不奇怪,虽然两份榜单中大部分厂商的年增长率都为两位数,但细看起来会发现,VLSI Research的2018年增长率,普遍比SEMI的2017年增长率要低,这也符合最近几年全球半导体市场的走势,产业发展越来越艰难,处于龙头的AMAT遇到追随者的挑战更大,而已经处于首位,想大幅前进则更加艰难。

国产当自强

与以上这些国际巨头相比,我国半导体生产设备的供给能力还较弱,但需求量在逐年增加,对进口的依赖度依然较高。这些也一直在促进本土厂商的前进步伐。

然而,半导体设备行业技术壁垒非常高,随着制程越来越先进,对半导体设备的性能和稳定性提出了越来越高的要求,需要投入大量的研发资金。以AMAT公司为例,其一直保持着在研发上的高投入,每年的研发支出超过15亿美元,其30%的员工为专业研发人员,拥有近12000 项专利,平均每天申请4个以上的新专利。其他巨头,如Lam Research每年的研发支出也超过10 亿美元。

相对而言,国内半导体龙头北方华创的年研发支出仅8432万美元(2017年数据),差距明显。

半导体是一个资金高度密集型的产业,为此,我国于2014年成立了国家“大基金”,一期投资已经完成,二期正在筹备当中,其对半导体装备制造业的投资比例也在逐步增大。另外,科创板已经落地,相关半导体企业正在准备IPO,其中就包括设备厂商,这种市场化的融资渠道将更有利于设备商得到持久、稳定的资金供应和支持。

目前,以中微半导体和北方华创为代表的中国大陆半导体设备供应商正在崛起,其设备越来越多地被台积电、中芯国际等龙头企业的先进产线所采用。期待在不久的将来,能在权威半导体设备榜单中看到他们的名字。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号