哪些半导体设备企业最有机会上科创板?

3月27日,上海证监局官网显示中微半导体设备(上海)股份有限公司完成了科创板上市辅导工作。作为最硬核的高端装备代表,还有哪些半导体设备公司有潜力登陆科创板?

半导体设备研制技术硬、门槛高、投资大、周期长,国内市场需求紧迫而广阔。我国在这一领域基础薄弱,多年来政产学研各方密切合作,奋力拼搏,虽然取得很大进展,但受制于人的局面仍未彻底改变。科创板的设立,有望助力半导体设备产业实现突破。

本文选取了国内有一定技术基础的19家半导体设备企业,从技术先进性和潜在市场规模两个维度,对其未来登陆科创板的潜在可能性进行了评估,与同行分享!

图片来源:Applied Materials官网

主要半导体设备企业

半导体设备主要应用于芯片的制造的封测环节。芯片制造中,主要用到包括光刻机、刻蚀机、CVD、PVD、离子注入机等。芯片封测中,主要用到测试机、探针台、分选机等。

图1. 主要半导体设备分类

本文选取的19家企业中,覆盖半导体设备的各个细分领域。刻蚀机、CVD、前道检测和后道检测四个领域均有4-6家企业,光刻机、PVD、离子注入机和CMP设备领域有1-3家企业。

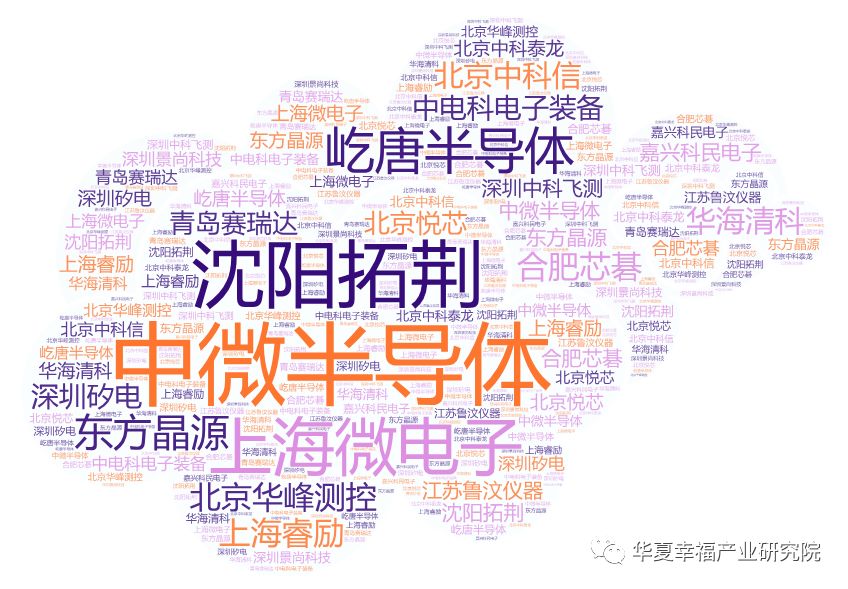

图2. 主要半导体设备企业

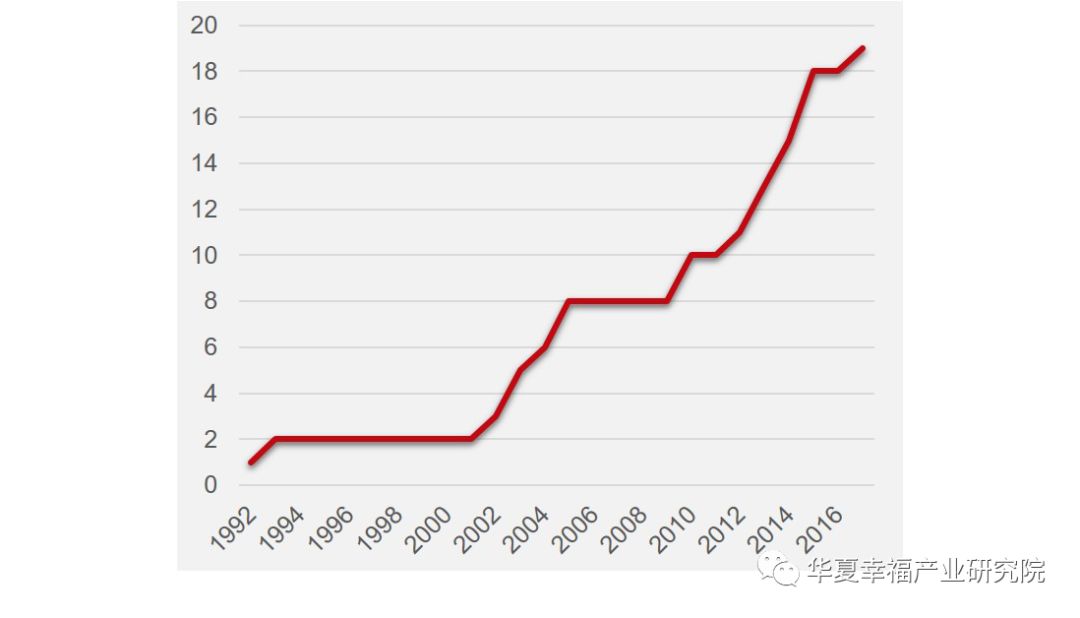

19家企业中,最早的中科泰龙成立于1992年,最新的北京悦芯成立于2017年,一半企业(10家)在2010-2015年间成立。部分企业如中微半导体、沈阳拓荆已经是首批科创板上市企业的热门候选。有些企业如江苏鲁汶、北京悦芯、东方晶源等,虽然成立时间不长,却已成为投资机构追捧的对象。

图3. 19家主要半导体设备企业成立时间

研究框架及结论

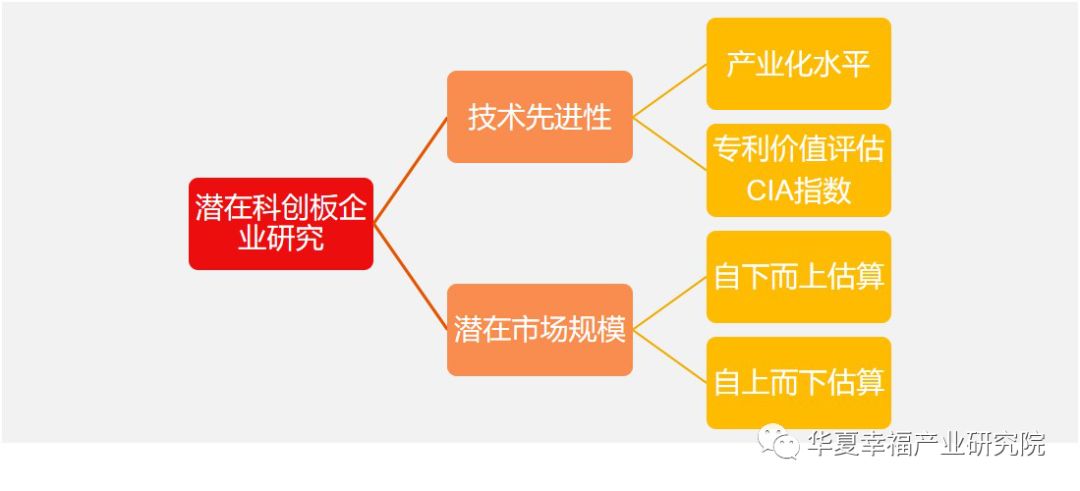

本文从技术先进性和潜在市场规模两个维度对19家半导体设备企业进行评估。技术先进性是半导体设备企业发展的最核心动力,而潜在市场规模评估企业的发展空间。

图4.科创板企业评估框架

技术先进性是设备企业发展的核心动力。 技术先进性分析参考产业化水平和专利价值评估两方面。

产业化水平是公司产品应用情况,例如产品应用在逻辑芯片制造的企业比产品应用在光伏制造的企业技术先进更高,产品应用在14nm制程的企业比产品应用在90nm制程的企业技术先进更高。

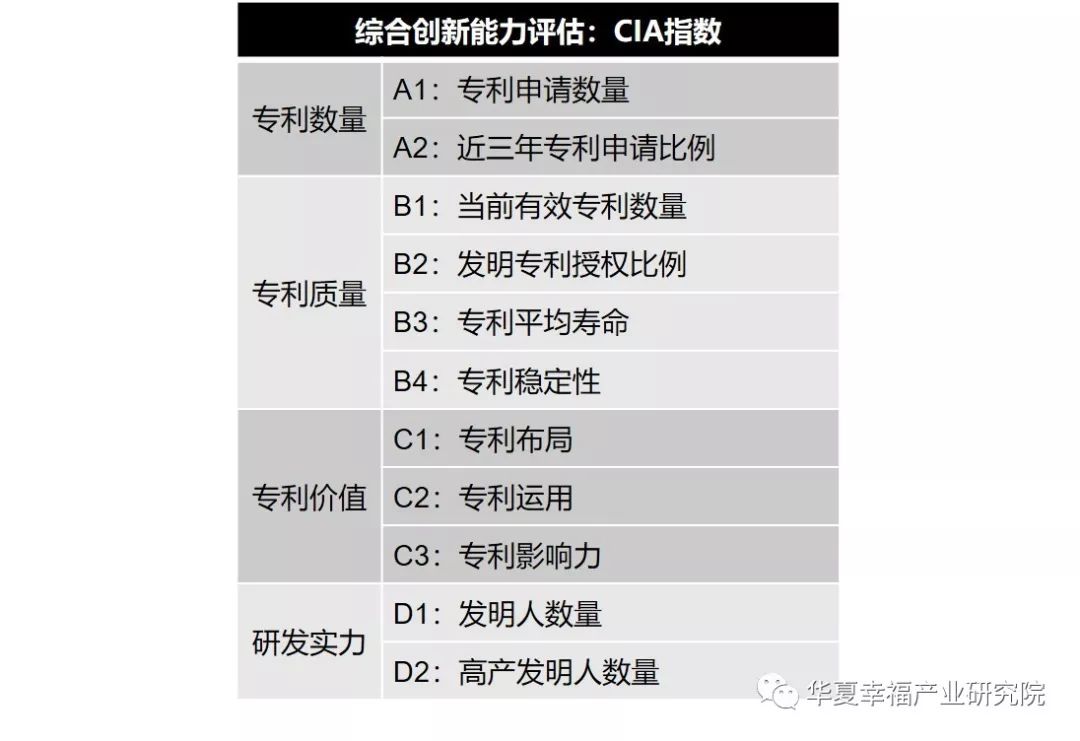

为衡量企业间专利的相对价值,我们构建了一个CIA(Comprehensive Innovation Ability)指数,以已公开专利为基础,从专利数量、专利质量、专利价值和研发实力四个方面对潜在企业进行技术先进性评估。

图5. 专利价值CIA指数评估体系

半导体设备产业细分市场规模是评估企业发展潜力的重要指标。 我们采用自下而上和自上而下两种方法评估半导体设备细分领域市场规模。自下而上方法根据目前已披露的晶圆厂建设计划投资额估算。自上而下的方法则参考了行业协会SEMI和Gartner等咨询机构对于行业规模的预测。

图6. 2020年我国细分设备市场规模及主要企业

数据来源:SEMI,Global Foundries,Gartner,企业官网,华夏幸福产业研究院

综合技术和市场两个维度、四个方面信息,我们将上述19家企业分为5个等级。 下图给出技术先进性和潜在市场规模的结果,详细信息见文末。 5星企业有中微半导体、中电科电子装备和屹唐半导体三家,这些企业在技术先进性上均有较多高质量专利积累,产品也得到很好应用。4星和3星企业相对星企业在技术先进性或市场规模上相对较弱。例如上海微电子,虽然光刻机市场很大,但公司90nm光刻机虽通过验证但仍未进入市场。2星和1星企业所在市场规模较小。部分企业如江苏鲁汶、北京悦芯成立时间较短但技术先进,企业处于高速发展期。

图7. 半导体设备企业综合评价

半导体设备产业发展分析

半导体设备是国家战略性基础产业。 半导体产业是信息技术产业的核心,而半导体设备是半导体产业上的重要环节,设备技术与产业的发展对于掌握与突破先进制造和封测技术具有重要意义,是国家战略性基础产业。

发展先进半导体设备必须依靠自主创新。《瓦森纳协定》针对先进半导体设备对我国禁运。 该协定在巴黎统筹委员会(二战后成立旨在限制苏联)的基础上于1996年签订,至今缔约国包括“巴统”17国在内的42个国家。协定要求,对半导体设备等9大类、45个方面的敏感产品或技术,如果缔约国要将这些产品卖给非成员国,要向其他缔约国通报。理论上,该协定制约除了42个缔约国以外的全部非缔约国。但实际上,缔约国在重要技术的出口决策上受美国的影响很大,目前重点限制对象包括中国、伊朗、利比亚、朝鲜等国家。

发展半导体设备是国家重点战略。 在《国家中长期科学和技术发展规划纲要(2006-2020年)》中的16个国家科技重大专项中,两项专项针对半导体产业,其中02专项“极大规模集成电路制造技术及成套工艺”用于支持半导体设备研发。2014年,国务院颁布《国家集成电路产业发展推进纲要》,设立集成电路产业投资基金,基金一期规模国家和地方合计6500亿,二期仍在募集中,预计超过6000亿,二期将加大对于半导体设备和材料的投资。

半导体设备产业市场空间大

短期内,新建晶圆厂和旧产线折旧换新是半导体设备的主要需求。长期看,国内长期处于制造和封测技术的追赶态势下,而这些技术的升级需要设备升级,这保障了设备市场的长期高速发展。

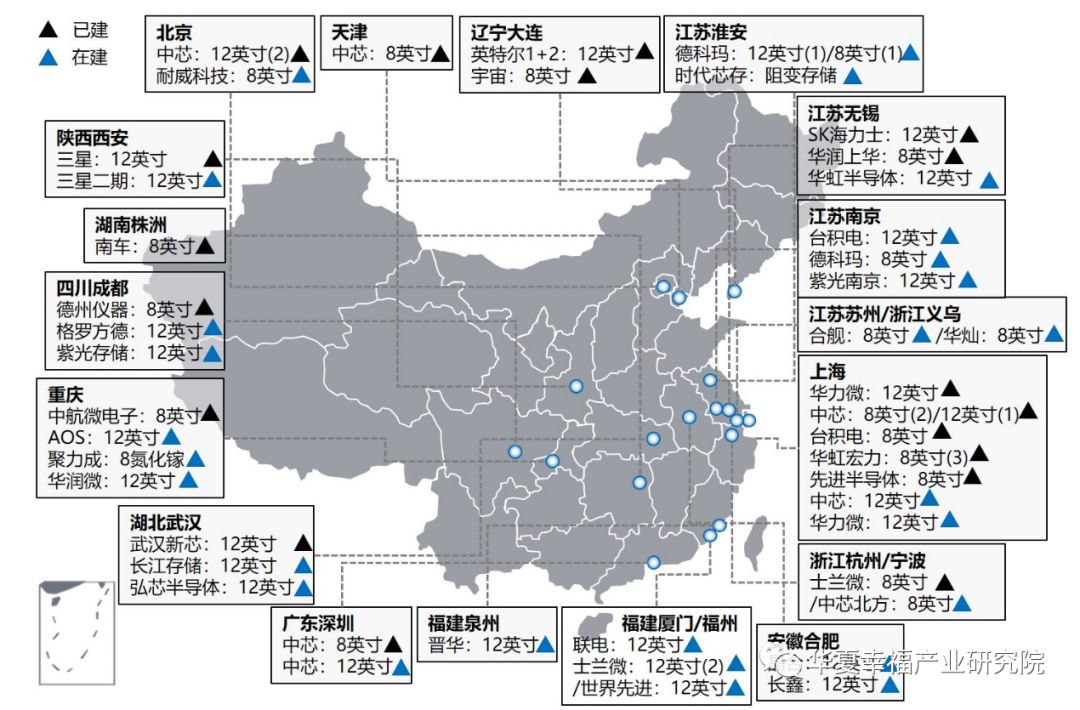

大量新建晶圆厂推高设备需求。 在新建晶圆厂的投资中,制造设备约65%,封装测试设备约12%。根据SEMI估算,2018年中国大陆半导体设备市场规模约128.2亿美元,超越中国台湾成为全球第二大设备市场,2020年预计增长至170.6亿美元(合11143亿元人民币),年复合增长率约15.4%。

图8. 我国主要已建与在建8/12英寸产线

数据来源:华夏幸福产业研究院整理

工艺升级带动设备升级,保障设备市场长期增量。 晶圆代工厂工艺从28nm升级到7nm,设备支出增加一倍。目前,以台积电、三星主导的尺寸缩减竞赛有望延续至2023年。3nm制程之后,以英特尔为代表的Chiplet技术有望延续摩尔定律。国内制造技术的追赶态势较长时间内仍将持续,国内半导体设备升级将同步发展。

半导体设备产业本土化率低

全球市场呈现垄断格局。 半导体设备产业高门槛使得全球设备市场格局高度集中,销量前十企业常年被美国、日本、荷兰企业所垄断。占比较大的细分市场上,光刻机、刻蚀机、PVD、大束流离子注入机和CMP设备方面,市场前三企业占据市场超过90%的市场份额。CVD、前道检测和后道检测方面,前三企业占据市场超过70%市场份额。

图9. 2012-2017年,全球半导体设备产业销量前十企业

数据来源:Wikipedia,Gartner,华夏幸福产业研究院

图10. 2012-2017年,全球半导体设备分类别销量前三企业

数据来源:Gartner(2017),科磊半导体,应用材料,华夏幸福产业研究院

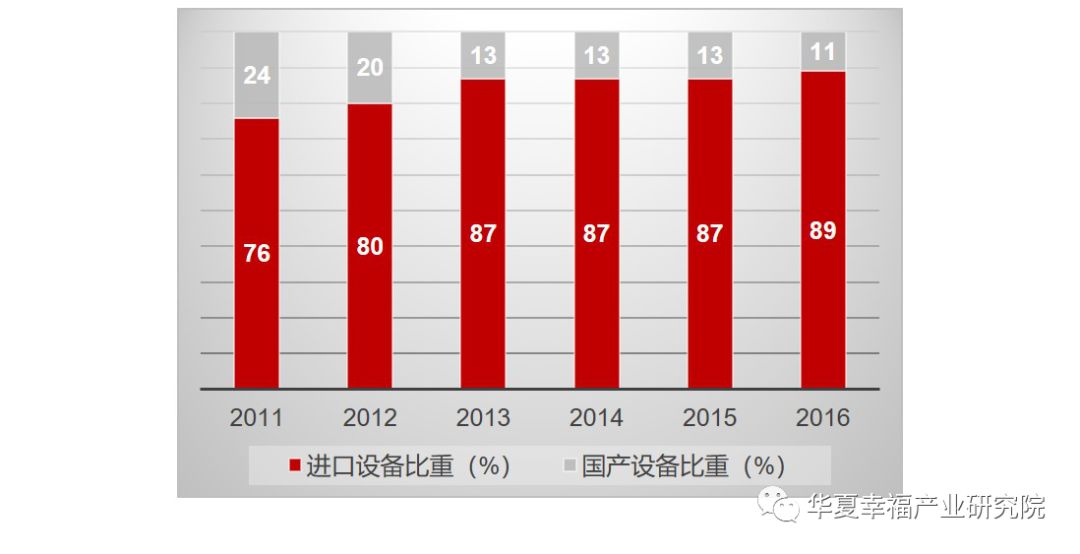

我国半导体设备本土化率低。半导体设备主要应用于芯片制造和芯片封测环节。制造环节包括光刻、金属与化合物薄膜的沉积和刻蚀、离子注入、热扩散、剥离与清洗以及晶圆测试。芯片封测中,主要包括晶圆切割、装片、焊线以及成品测量。我国半导体设备整体本土化率在10%左右,面向先进工艺半导体设备如光刻机、离子注入机、薄膜设备等则更低。

图11. 2011-2016年我国国产半导体设备比重

数据来源:中国电子专用设备协会,华夏幸福产业研究院

总结

半导体设备是半导体产业的核心环节,是短板中的短板,其发展需要给予更多的关注和支持。作为信息产业的基础,半导体产业链上,还有芯片设计、芯片制造、芯片封装与测试、关键材料、EDA工具和云服务等环节。这些领域也一样需要关注和支持,从科创板视角,产新智库也在进行研究,后续将陆续推出相应的成果,敬请关注!

19家半导体设备企业

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 上海泰矽微宣布完成新一轮战略融资,博奥集团战略入股

- 2 三方联合,上海国际汽车电子与半导体应用展览会将于明年4月在上海举办

- 3 6月5-7日,南京见!2024南京国际半导体博览会邀您共赴盛会

- 4 电源管理芯片市场的一匹黑马

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号