半导体产业霸主:美国集成电路是怎样炼成的?

来源:内容

摘录自光大证券杨明辉团队

,谢谢。

早期,电子技术是国家战略资源,它的发展与军事需求紧密相关。第一次世界大战之后,无线通信的广泛应用,作战双方需要对己方通信信息进行加密并截获破解敌方的信息,最开始使用的是继电器计算机,Z3计算机和马克系列计算就属于继电器计算机。第二次世界大战期间弹道火力表的计算需求,催生了第一台通用计算机。 严格的军事应用促进了微电子技术的发展,当晶体管诞生后,美国军方是研发生产的主要资助者和标准制定者,而且早期的晶体管、集成电路产品主要被用于军事领域。

1943年7月,美国陆军资助了一个项目,研制新式计算机即电子数字计算机,机器定名为 “电子数字积分机和计算机” (简称 : ENIAC),ENIAC以代号“PX项目”秘密进行。 该项目由约翰·冯·诺伊曼担任项目顾问,他提出了包括运算器、控制器、存储器、输入、输出的“冯·诺伊曼结构”,大大促进了电子技术和计算机的发展。 1946年2月,ENIAC计算机成功研制,性能极为优越,微分机计算60秒射程弹道轨迹需要20小时,而它仅需30秒。

1947年,贝尔实验室的肖克利、布拉顿、巴丁发明了晶体管,用晶体管代替电子管制造是电子产品的重大突破。在贝尔实验室发明晶体管之后,美国军方一直资助这项技术的发展。从1948年到1957年,军方承担了贝尔实验室晶体管研究费用22.3百万美元中的38%。尤其在50年代中期,军方对贝尔实验室的资助一度达到晶体管研究经费的50%。 贝尔实验室和军方第一个合同从1949年到1951年,主要聚焦应用和电路研究; 第二个合同则从1951年至1958年,主要开展军方感兴趣的服务、设施和材料研究。

军事对电子技术的需求,使得美国电子公司受益匪浅,它们的发展也是与美国军方密切相关。 这里我们可以以部分企业举例说明,如 IBM进入计算机领域后,主要客户是弗吉尼亚州达尔格伦(Dahlgren)的海军水面武器中心。 IBM也因为参与了一个重要的军事项目——“半自动地面环境探测系统”(简称: SAGE),奠定了它在计算机领域的领导地位。 IBM 704和IBM 709也成为了行业标准,其中IBM 704所用的构想本来是为另一个军方合同设计的。 再如AT&T公司, AT&T公司的贝尔实验室于1954年为美国空军建造第一台全晶体管计算机TRADIC (晶体管数字计算机),但是AT&T公司被禁止从事商用计算机业务。 再如达尔马制造公司,很多人对它可能并不熟知,它在第二次世界大战期间研制出了第一台机载雷达天线。

截至 1956 年,美国的电子设备销售额超过了 30 亿美元,其中一半来自军方的采购。 1961年与1962年,美国空军先后在计算机及民兵导弹中使用硅晶片, 这些项目促使集成电路首次在军事市场占得一席之地。

从电子管到晶体管时代,美国起源,建立了先发优势

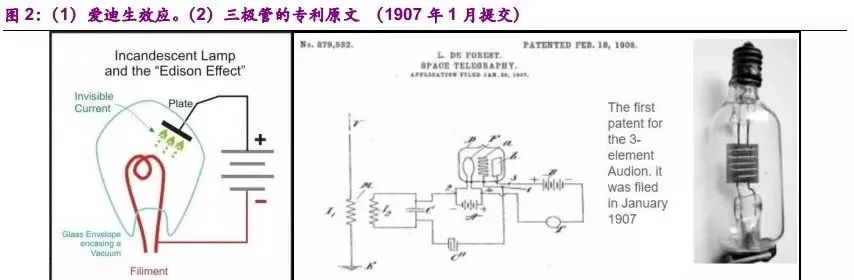

托马斯·阿尔瓦·爱迪生,众所周知的美国发明家。 1883年,爱迪生为寻找电灯泡最佳灯丝材料,曾做过一个小小的实验。 他在真空电灯泡内部碳丝附近安装了一小截铜丝,希望铜丝能阻止碳丝蒸发,但是他失败了,他无意中发现了一个奇怪的现象: 金属片虽然没有与灯丝接触,但如果在它们之间加上电压,灯丝就会产生一股电流,射向附近的金属片。 当时爱迪生正潜心研究城市电力系统,没重视这个现象。 但他为这一发现申请了专利,并命名为“爱迪生效应”。

1904年,弗莱明利用爱迪生效应研制出第一个二极管(Diode),并获得了专利,这个二极管可以用来做无线电电报的检波器。 1906年,德·福雷斯特在二极管的灯丝之间巧妙加了一个栅板,发明了第一个真空电子三极管,用于检波放大。 1912年,美国通用电气公司和美国电话电报公司合作研制出了高真空电子三极管,使得三极管的放大倍数大幅提高,工作性能更加稳定,从而电子管进入了实用阶段,进而衍生出了广播、电视、计算机等行业,是今天电子产品的奠基石。

如上文所述,军方极大促进了电子技术的发展。正是利用了上述的电子管技术,第一台电子计算机 ENIAC诞生了,采用了17468个电子三极管、7200个电子二极管,重达30吨。

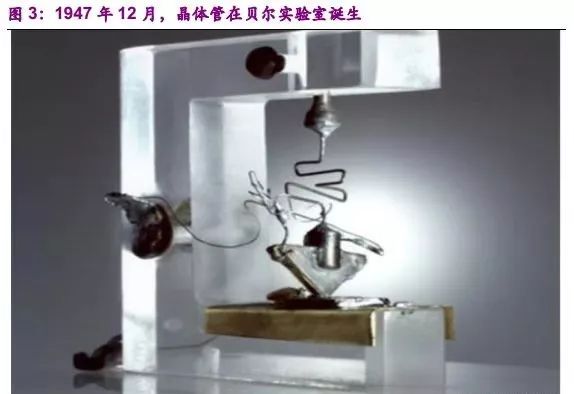

ENIAC的研制也暴露了电子管的问题: 傻大笨粗。 为此,美国贝尔实验室成立了一个固体物理研究小组,试图制造一种能替代电子管的半导体器件。 贝尔实验室对半导体材料进行了研究,发现掺杂的半导体整流性能比电子管好,决定集中研究硅、锗等半导体材料,探讨用半导体材料制作放大器件的可能性。 1947年12月,以肖克莱为首的半导体研究小组实验发现,在锗片的底面接上电极,在另一面插上细针并通上电流,然后让另一根细针尽量靠近它,并通上微弱的电流,这样就会使原来的电流产生很大的变化。 微弱电流少量的变化,会对另外的电流产生很大的影响,这就是“放大”作用。 在首次试验时,它能把音频信号放大100倍。 这样,第一个晶体管诞生了。

从20 世纪50 年代起,晶体管开始逐渐替代真空电子管,并最终实现了集成电路和微处理器的大批量生产。 1954 年,贝尔实验室开发了第一台晶体管化的计算机TRADIC,使用了大约700个晶体管和1万个锗二极管,每秒钟可以执行100万次逻辑操作,功率仅为100瓦。 1955 年,IBM公司开发了包含2000个晶体管的商用计算机。

Fairchild: 集成电路时代,仙童半导体打造了大半个半导体产业圈,开创了半导体黄金时代

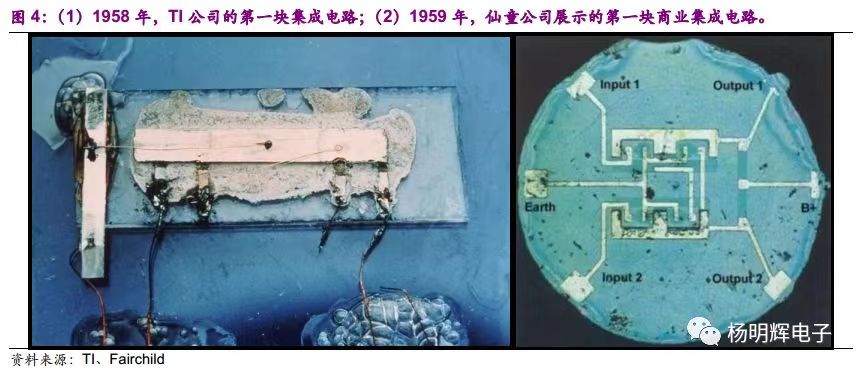

晶体管替换电子管,减少了体积,但是随着晶体管越堆越多,新的问题又出现了: 电路中器件和连线也越来越多,电路的布线和响应都遇到了瓶颈。 更高集成度的想法也应运而生,1958年,德州仪器的基尔比研制出世界上第一块集成电路,并于1959年2月申请了小型化的电子电路专利。 这块集成电路由包括锗晶体管在内的五个元器件集成在一起,基于锗材料制作了一个叫做相移振荡器的简易集成电路。

与此同时,仙童半导体诺伊斯也在1959年研制出一种利用二氧化硅屏蔽的扩散技术和PN结隔离技术,基于硅平面工艺发明了世界第一块硅集成电路,并在1959年提交了集成电路的专利申请书,但是强调了仙童的集成电路是使用平面工艺来制造的。

此后,仙童半导体开发出运算放大器、实用模拟集成电路、互补性金属氧化物半导体集成电路等无数个集成电路的重要产品,推动了集成电路产业向前快速发展。

技术的成功并不意味企业就能勇往直前,仙童半导体在商业上并不出色。 在诺伊斯的松散管理下,核心成员陆续离去,竞争者很快追赶了上来。 1967年,仙童半导体公布了它的第一次亏损,760万美元的亏损导致股票从一年前的3美元每股下滑至0.5美元,市值大幅缩水。 灵魂人物的离去似乎奠定了仙童半导体没落的命运,到了1979年,仙童半导体被法国一家石油企业斯伦贝谢(Schlumberger)公司收购。

1987年,斯伦贝谢(Schlumberger)又以原价的三分之一将仙童半导体转卖给另一家美国国民半导体公司(NSC)。 1997年,NSC为了与英特尔和AMD一较高下,将仙童半导体以5.5亿美元的价格出售,并利用这笔资金买下了全球第三大微处理器制造商Cyrix,作为与英特尔竞争的筹码。

在1997年到1999年间,仙童半导体开始了大规模的并购: 1.2亿买下了年收入7000万的Raytheon公司半导体分部、4.55亿并购了三星公司旗下一个制造特殊芯片的半导体工厂等。 在接下来的时间里,仙童半导体一直在换帅与并购中维持着经营。 直到2016年9月,安森美半导体以24亿美元现金完成了对仙童的收购。

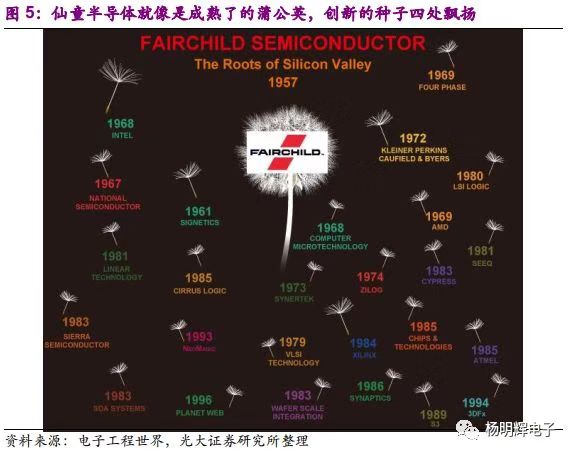

在仙童半导体浩浩荡荡近六十年的发展历史,“不老仙童”没有得到壮大,但是它为整个芯片及IT产业贡献了大量人才,对硅谷乃至当今时代的科技发展都有着不可或缺的影响和作用。 在1969年举行的一次产业大会上,参会的400人中,90%以上曾经是仙童半导体公司的雇员。就像乔布斯所说:“仙童半导体就像是成熟了的蒲公英,你一吹他,这种创新精神的种子就随风四处飘扬了。”

Intel & TI :尔后, Intel 、 TI 的成功让美国半导体始终处于领导地位

首先来看英特尔(Intel),它是典型美国半导体的缩影。 1968年,罗伯特·诺伊斯、戈登·摩尔和安迪·格鲁夫创创办了英特尔,他们起初瞄准了半导体存储器,它可以存储更多的比特信息,以替换磁芯存储器。 1969年,英特尔推出了第一个产品3101,这是一种用于高速随机存取存储器(RAM)的肖克利双极型64比特存储芯片,销售得很旺。

1970年,英特尔推出了1103产品,这是一个1024字节(1KB)容量的DRAM,也是第一个商业上可用的芯片。 1971年,应日本计算器制造商Busicom的要求,英特尔为其设计低成本芯片,构想了在一个芯片上装入一个中央处理器(CPU)的计划,为此,英特尔推出了第一个微处理器4004,这是世界上第一个商用的微处理器。

至此,英特尔也开始了两项重要产品并行的道路—— 存储芯片和微处理器。 此后,英特尔连续推出8位微处理器8008、16位微处理器8086、32位微处理器80386,在微处理器取得了巨大成功。

20世纪80年代初,英特尔的存储器产品市场份额开始下滑,DRAM、静态RAM、EPROM市场的激烈竞争和日本厂商大举切入迫使英特尔专注于微处理器。 最后,英特尔放弃了存储器业务,全面转向微处理器业务。 对英特尔来说,1972年存储器占其销售额90%,而到1988年只剩20%,从存储器转向微处理器,这是战略性转折点。

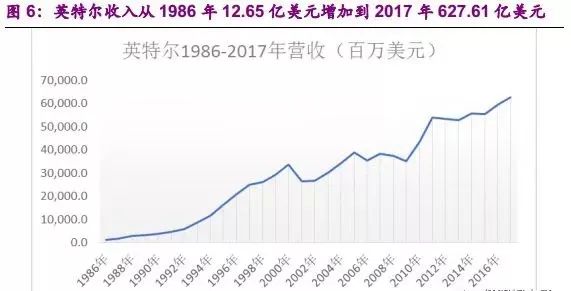

到1972年,英特尔已经有超过1000名雇员,销售额达到2300万美元。 1974年,英特尔有近3100名员工,销售额为1.4亿美元。 到1984年,英特尔销售额达到16亿美元,在《财富》500强中上升至226名。 在此后1986年至2017年期间,英特尔的营业收入从1986年的12.65亿美元增加到2017年的627.61亿美元,年均复合增长率(GAGR)为13.4%,复合增速相当高。

再来看德州仪器(TI),也是美国集成电路的缩影。 德州仪器成立于1930年,原为一家地质勘探公司,后转做军工供应商。 德州仪器于1954年生产出了全球第一个晶体管,1958年发明出了全球第一块集成电路,1967年发明了手持计算器,1982年发布了全球首个单芯片数字信号处理器DSP,之后便成了这个领域的霸主。

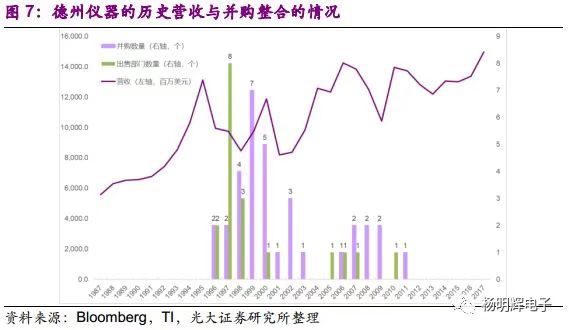

1996-2004年,德州仪器通过出售与并购,布局模拟与嵌入式处理。 1996年,TI开始全方位转型,专注于为信号处理市场生产半导体,随后又展开了一系列企业并购、资产剥离大动作。 2000年,TI斥资76亿美元收购了模拟芯片厂商Burr-Brown,巩固了其在数据转换器与放大器领域的优势地位,并形成从电源IC到放大器IC乃至A-D/D-A转换器的广泛产品群。 2005-2011年,第二次出售与并购,布局汽车+工业。

2005年起,德州仪器先后出售LCD、DSL、传感器、手机基带业务,将重心从手机市场转移出来,布局汽车和工业领域。 2011年,TI又斥资65亿美元收购美国国家半导体(NS),加强模拟产品线组合,德仪有3万种模拟产品,国家半导体有1.2万种。 通过收购,德州仪器一举超越了当时在销售额上与之持平的东芝,成为仅次于英特尔和三星电子的半导体公司。

2012年至今,德州仪器聚焦模拟与嵌入式处理,聚焦汽车+工业。 自从德州仪器战略性地退出手机基带处理器领域后,模拟和嵌入式处理成为新的重点业务。 目前模拟和嵌入式处理业务已占德州仪器公司营业额的85%以上。 在继续服务好消费电子产品市场的同时,德州仪器紧紧抓住汽车电子和工业电子市场,依靠技术创新实现高增长,目前汽车与工业的营收占比已经接近半壁江山。

德州仪器的两个集中出售并购时间段分别是互联网繁荣到泡沫破灭时期和智能手机兴起时期。 德州通过并购重组不断聚焦核心业务,布局持续增长的广阔市场。 时至今日,TI已超过70年悠久历史,并长期稳居前十大半导体公司之列,拥有超过 30,000名员工,近100,000款产品以及超过 40,000 项专利。 从营业收入的角度看,德州仪器的收入从1987年的55.94亿美元增长到2017年的149.61亿美元,年均复合增长率(GAGR)为3.3%。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第1926期内容,欢迎关注。

推荐阅读

|

2018半导体行业资料合集 长期有效! |

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

科创板|OLED|开源|射频|5G|氮化镓|展会|VCSEL

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 象帝先计算技术与鸿合科技在第83届中国教育装备展示会上举行战略签约

- 2 从芯来到“香山”,芯华章助力国产RISC-V生态做了哪些事?

- 3 四年17颗芯片,思特威实现CIS高端手机应用突围

- 4 Arm发布新一代NPU,助力边缘AI腾飞

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号