IDC:今年全球芯片收入将下跌7.2%

北京时间16日消息,市场调研机构IDC周三表示,由于智能手机销售放缓和需求疲软,预计2019年全球半导体收入将下降7.2%,结束连续三年的增长势头。

IDC半导体项目副总裁Mario Morales在一份声明中表示:“当前的市场低迷是由于需求普遍疲软以及汽车、手机和云基础设施等一些主要市场的库存过剩所致。”

不过, IDC 预计 2020 年全球半导体收入将会回升, 2018 年至 2023 年的复合年增长率将达到 2% , 2023 年全球芯片收入将达到 5240 亿美元。

根据IDC 3 月6 日公布的全球季度手机追踪报告,智慧型手机市场持续面临挑战,出货量预计将连续第3 年呈现下降。2019 年全球智慧型手机出货量预估将年减0.8% 至13.9 亿支。

IDC 预期智慧手机将在今年下半年重拾成长动能,预估7-12 月出货量将年增2.3%。该机构预计市场将在2019年第三季度末触底,需求将开始逐渐恢复。

IHS:全球半导体业恐创2009 年来最大衰退幅度

IHS Markit 5 月7 日指出,全球半导体市况在今年初呈现迅速恶化。IHS 在去年12 月时预期今年芯片销售额将成长2.9%,5 月7 日将成长率预估值大砍逾10 个百分点、预估销售额将年减7.4% 至4,462 亿美元。

IHS 表示,这意味着今年全球半导体业恐将创下2009 年(注:当年下跌将近11%)以来最大衰退幅度。

IHS Markit 半导体价值链研究经理Myson Robles Bruce 指出,芯片业去年缴出15% 的成长佳绩后,2019 年初许多半导体供应商仍然乐观地认为今年他们可以实现温和成长。然而,在目睹当前低迷景气的深度和凶猛程度后,芯片制造商的信心迅速转变为担忧。最新数据显示,半导体市场目前正朝10 年来最大衰退幅度的方向前进。

景气衰退的陡峭特征源自于需求日益疲软以及第一季库存水准的快速上升,一些半导体产品部门受影响程度高于其他产品。DRAM、NAND 型快闪记忆体、通用微处理器(MPU)、32 位元微控制器(MCU)和类比特定应用积体电路(ASIC)是受影响程度最严重的产品,2019 年第一季这些产品销售额年减幅均达两位数。

近期对DRAM 市况的担忧,平均销售价格的急剧下降以及疲软的需求导致2019 年DRAM 销售额预测遭下修。在NAND 型快闪记忆体领域,供应持续过剩导致价格大幅下挫。

今年另一个预估将会急剧下滑的细项市场为逻辑「特殊应用标准产品(ASSP)」,其需求由手机推动。手机市场因处于几乎全面饱和状态而难以成长。

半导体市场严峻的市况预估将持续到第二季末。IHS Markit Technology 预估半导体销售将在第三季出现复苏,应用于固态硬碟(SSD)与高阶智慧型手机的NAND 型快闪记忆体零件将成为领头羊。应用于笔记型电脑与资料中心伺服器的MPU 预估也将推动整体半导体销售额恢复成长。

IHS Markit 3 月27 日指出,近期浮现的市况疑虑加上平均销售价格急剧下滑料将导致DRAM 市场产值在2019 年降至770 亿美元,年减22%。

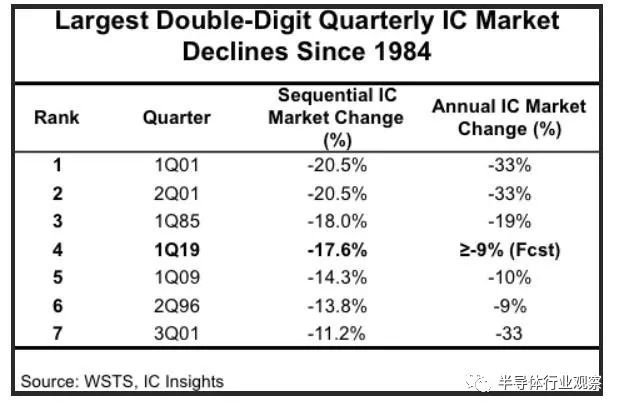

IC Insights:2019 年第1 季半导体产业衰退为36 年来第4 大

根据市场研究调查机构《IC Insights》统计资料显示,自1984 年第1 季到2019 年第1 季,总计141 季中,只有7 季半导体产业成长率呈现下滑。2019 年第1 季较2018 年第4 季的衰退达17.6%,调查范围中排行第4 名,期间衰退最大的头两名,都是在2000 年网路泡沫化之后,2001 年第1 季及第2 季,分别以季成长率衰退达到20.5% 的比率上榜。

资料显示,如果全球半导体市场当年度有一季出现双位数的成长率下跌时,则当年度的整体成长率就会较前一年至少下滑9% 的比例。因此,统计期间的7 季衰退情况,其中有3 次发生在2000 年网路泡沫化后的2001 年,这使得2001 年全年的半导体市场成长率下跌超过了33%,使得当年成为了半导体产业史上最灾难性的一年。

而回到2019 年第1 季的分析,报告进一步指出,因为每年第1 季都是半导体产业营运较为疲弱的一季,所以统计过去36 年来的水准,平均第1 季都会较前一年第4 季平均下滑2.1%。不过,对比2019 年第1 季的下滑情况,已超出过往平均值非常多。因此,如果要避免2019 年全年半导体产业呈现衰退的情况,下半年整体产业要表现得异常突出,才有可能进一步挽救衰退的态势。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号