手机射频集成化成趋势

通讯世代从2G 发展到4G,每一代的蜂窝技术都出现不同面貌的革新。从2G 到3G 增加接收分集技术,3G 到4G 则增加载波聚合,再到4.5G 时则是增加超高频,4x4 MIMO,更多的载波聚合。

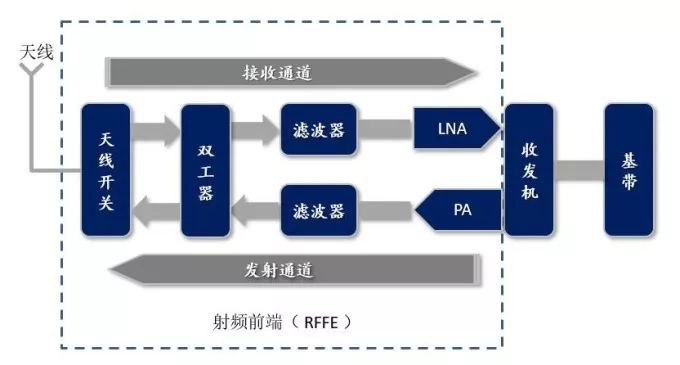

而这些变革都为手机射频发展带来新的成长动能。手机的射频前端是指介于天线与射频收发之间的通信零组件,包含滤波器、LNA(低杂讯放大器)、PA(功率放大器)、开关、天线调谐等。

滤波器主要用来滤除杂讯、干扰及不需要的讯号,只留下所需频率范围内的信号。

PA 则是在发射讯号时透过PA 放大输入信号,使得输出的信号幅度够大,以便后续处理。

开关则是利用开启和关闭之间切换,允许信号通过或不通过。

天线调谐器则位于天线之后,但在信号路径的末端之前,使得两侧的电特性彼此匹配,以改善它们之间的功率传输。

在接收讯号方面,简单来说,讯号传输路径是由天线接到讯号后,经过开关及滤波器,传至LNA 将信号放大,再到射频收发,最后传送到基频。

至于讯号发射,则是从基频出发,传送至射频收发后到PA,再到开关及滤波器,最后由天线发射讯号。

而随着进入5G,更多的频段导入,以及涵盖更多新技术,使得射频前端零组件的价值不断上升。

资料来源: yole, 钜亨网制表

由于5G 导入的技术愈来愈多,射频前端的零件用量和复杂性急剧增加,但智慧手机分配给该功能的PCB 空间量却不断下降,而透过模组化提升前端零件的密度成为趋势。

为了节省手机成本,空间及功耗,5G SoC 和5G 射频芯片的整合将会是趋势。而这整合将分成三大阶段:

第一阶段: 初期5G 与4G LTE 资料的传输将以各自独立的方式存在。以1 个7 奈米制程的AP 与4G LTE(包含2G/3G) 基频芯片的SoC,搭配一组射频芯片(RFIC)。

而支援5G 则完全由另一个独立配置进行,包含一个10 奈米制程,能同时支援Sub-6GHz 及毫米波段的5G 基频芯片,前端配置2 个独立的射频元件,包括一个支援5G Sub-6GHz射频,另一个支援毫米波射频前端天线模组。

第二阶段: 在考量制程良率与成本之下,主流配置仍会是一颗独立AP 与一个体积更小的4G/5G 基频芯片。

第三阶段: 将会出现AP 与4G/5G 基频芯片SoC 的解决方案,LTE 与Sub-6GHz 射频也有机会整合。至于毫米波射频前端仍必须以独立模组存在。

根据Yole预估,全球射频前端市场将由2017年的151亿 美元 ,成长到2023年的352亿 美元 ,年复合成长率高达14%。此外,根据Navian估计,模组化现在占RF元件市场约30%,在不断整合的趋势下,模组化比率将在未来逐步上升。

延伸阅读:最全「5G射频」供应链大解析

5G 世代掀起一波新的科技革命,如果说2G 到3G 带来的是由基本类比通讯跨向个人数字应用,那么4G 迈入5G 则是将更多场景串接相连,因此5G 已不只是考虑人与人之间的连结,而是将人与物、物与物全数串连起来。

通讯技术进入5G 时代,在频宽、延时、同步等技术出现全面性的提升,也带动无线通讯模组技术升级。

无线通讯模组主要分为射频前端模组(RFFEM)、射频收发模组、以及基频讯号处理器三部分。其中,射频前端模组主要是让讯号在不同频率下进行收发。

以产品产值来看,4G世代射频前端模组平均成本(全频段)约10 美元 ,4.5G则约18 美元 ,市场预估5G将超过50 美元 。而根据Yole资料显示,2017年手机射频前端市场规模150亿 美元 ,预计2023年将达到352亿 美元 ,年复合成长率为14%。

射频元件解析

射频前端模组的主要包括功率放大器(PA)、双工器(Duplexer)、射频开关(Switch)、滤波器(Filter)、低噪放大器(LNA) 等元件。

图: 华为

-

滤波器: 具有杂讯过滤、抑制讯号干扰、突波吸收,及频率选择,保障讯号在不同频率互不干扰传输等等功能。其市场规模最大,2017年约80亿 美元 ,预计2023年将达到225亿 美元 ,年复合成长率19%,主要来自于高频通信对BAW的需求增长。

-

功率放大器:负责将发送的讯号放大,也是最耗电的元件。市场规模排名第二,2017年约为50亿 美元 ,预计2023年将达到70亿 美元 ,年复合成长率7%。

-

射频开关:负责进行讯号接收与发射通道之间的切换。市场规模位居第三,2017年达10亿 美元 ,预计2023年成长至30亿 美元 ,年复合成长率15%。

-

双工器:简单来说是将发射/ 接收讯号分离,保证发射/ 接收讯号能同时正常工作。

-

低噪放大器:负责将天线接收进来的讯号放大。

图: 华泰证券

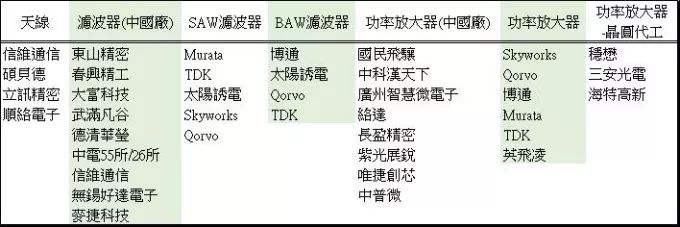

射频相关供应链

图: 钜亨网汇整。

图: 钜亨网汇整。

滤波器市场发展现况

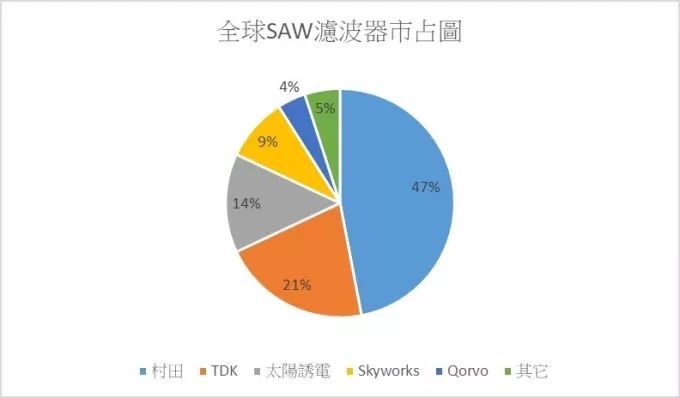

射频滤波器包括声表面滤波器(SAW)、体声波滤波器(BAW)、MEMS 滤波器、IPD 等。其中,SAW 和BAW 滤波器是目前手机应用的主流。

全球SAW 滤波器市场比重前五大的厂商分别为村田(47%)、TDK (21%)、太阳诱电(14%)、Skyworks (9%)、Qorvo (4%),前五大合计比重高达95% ,形成寡占市场。而中国SAW 滤波器的厂商有麦捷科技、德清华莹(信维通信入股) 和好达电子等。

图: 钜亨网汇整制表。

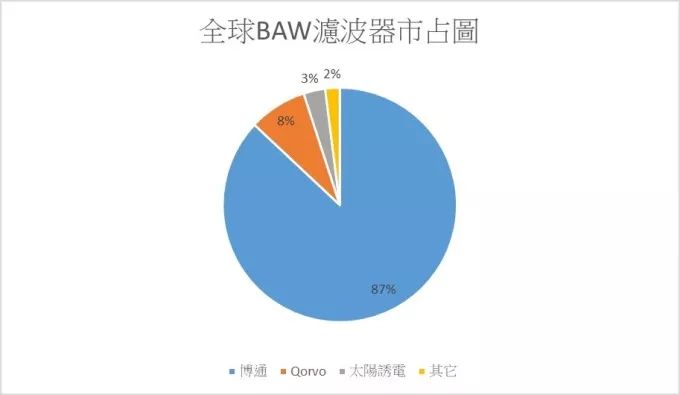

至于,BAW 滤波器寡占情况更严重,市场排名前三名分别为博通(87%)、Qorvo (8%)、太阳诱电(3%),合计高达98%。

图: 钜亨网汇整制表。

功率放大器发展情况

手机频段持续增加,PA 的数量也随之增加。4G 多模多频手机所需PA 芯片介于5~7 颗。根据Strategy Analytics 预估,5G 世代手机内的PA 将多达16 颗。

目前全球PA 市场绝大部分比重被Skyworks(43%)、Qorvo(25%)、博通(25%)、Murata(3%) 占据。而Skyworks、Qorvo 和博通采用IDM 模式。不过,随着许多无晶圆的PA 设计公司投入,PA 晶圆代工模式也在兴起,主要有稳懋等。

图: 钜亨网汇整制表。

上述介绍都是以元件为主,若依照整合成度来看,手机终端设备射频前端模组可区分为高、中、低整合模组。高整合产品主要有PAMiD 和LNA Div FEM,主要用于中高阶手机;中度整合产品主要有FEMiD、PAiD、SMMB PA 及MMMB PA 等。

举例来说,iPhone X 中采用Qorvo 的PAMiD,Avago 的PAMiD,及Epcos 的FEMiD。PAMiD 属于高整合产品,集合多模多频的PA、RF 开关,及滤波器等,FEMiD 则属于中度整合产品,主要集合射频开关和滤波器等。

整体来看,射频前端技术还是以欧美大厂独占鳌头,Skyworks、Qorvo、博通垄断半壁江山。同时,高通也看上射频元件这块大饼,已推出相关产品。这些欧美通讯大厂纷纷投入,拉高高阶市场进入门槛,导致其它新兴小厂只能往中低阶手机发展,形成激烈的价格竞争态势。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 破除AI落地难题!英特尔全新软硬件平台,助力企业AI创新

- 2 SEMI-e深圳国际半导体展6月袭来 规模再升级 参展企业超800家

- 3 芯启源与浙江大学集成电路学院签署战略合作协议 共启数智“芯”征程

- 4 培风图南:手握3D TCAD利器,剑指虚拟晶圆厂

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号