[原创] 智能手机推动下的半导体,中国受益匪浅

2019-09-02

14:00:14

来源: 半导体行业观察

上周四收盘的时候,汇顶科技市值一度超过980亿人民币,距离中国首家千亿市值的芯片公司仅有一步之遥。

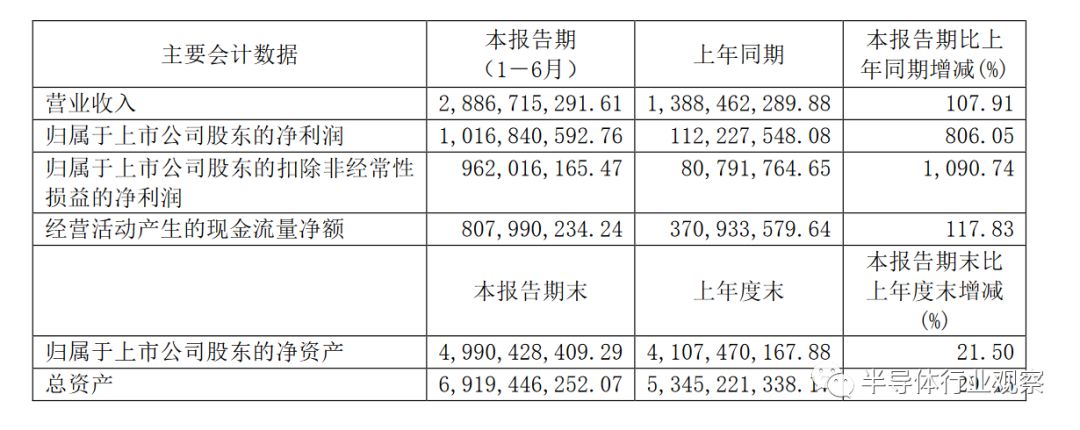

据汇顶科技上半年财报显示,其上半年净利润同比劲增8倍,汇顶科技或成A股首家千亿市值半导体公司。

公司2019年上半年实现营业收入28.87亿元,较上年同期营业收入13.88亿元增长107.91%。

上半年营业收入主要以指纹产品为主,其中指纹芯片占整个主营业务收入的85.75%,较去年同期占比增长了8.77个百分点;

高毛利的屏下指纹产品销售,给公司2019年上半年带来了61.72%的较高毛利率水平,并获得了17.82亿元毛利总额,较上年同期毛利总额增长223.64%。

从上面数据可以看到,智能手机是汇顶科技成长的主要动能。

也是成就了汇顶今日市值的主要动力。

但其实回看中国半导体、乃至全球半导体过去十年的发展,智能手机在当中扮演了重要的角色

十年前的半导体市场

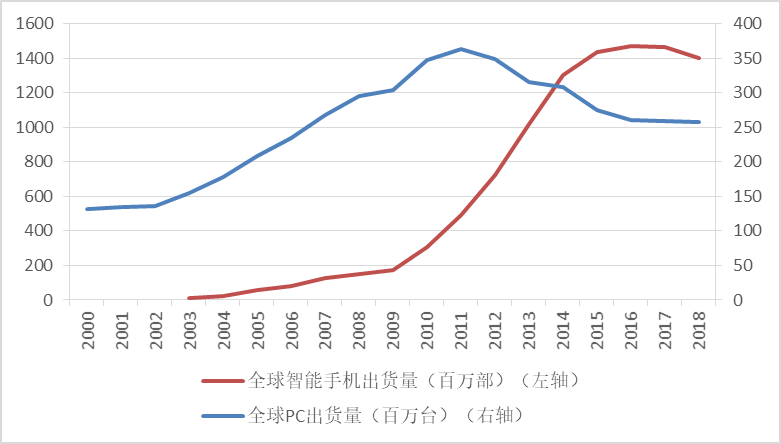

过去二十年,在前十年里,PC(个人计算机)带动了全球半导体行业的增长,而后十年则步入智能手机时代,手机接棒成为半导体行业增长的主要动力。

时间拨回到10年前,整个半导体产业笼罩在金融危机的阴影之下,2009年全球半导体市场陷入全面衰退中,据市场研究机构IDC称,2009年全球半导体营收为2251亿美元。

根据全球半导体贸易协会数据显示,2018年全球半导体市场规模达到4688亿美元,十年间,全球半导体市场营收翻了一番还多。

在今年的2019世界半导体大会上,赛迪顾问在大会上发布的《全球半导体市场发展趋势白皮书》指出,过去20年半导体市场经历了数次跌宕起伏。

2000年的互联网泡沫破裂,导致产业有两年的调整,通过积聚能量之后直至2004年时再次跃起。

此后由于12英寸硅片的导入,产业开始又一轮的产能扩充竞赛,直至2008年全球金融危机的爆发。

全球半导体市场在2008年出现了负增长,2009上半年更大幅下滑了25%。

随着终端电子产品市场如苹果的iPhone、iPad等兴起,并且来势十分强劲,2010年半导体业进入又一个历史性的高点。

半导体市场到2016年之前一直徘徊在3000亿美元左右,到2017年突破了4000亿美元。

过去十年(2009~2018年),我国半导体行业整体增速为全球半导体行业增速的3.3倍。

据iSuppli公司研究,2009年中国半导体市场为682亿美元。

WSTS 统计2018 年全球半导体市场全年总销售额达4688 亿美元。

与此同时,在PC、智能手机等领域强大的整机组装制造能力使我国成为全球最大的半导体消费市场,在全球占比达到了33%。

智能手机带给半导体产业的变化

早在2G手机刚刚兴起的时候,一大批芯片厂商如TI、ADI、Freescale、英飞凌、NXP都投入了巨大的财力和精力,特别是在手机基带和应用处理器方面,都有相应的产品线争夺这块大蛋糕。

随着3G时代的到来,部分厂商未及时转舵,因而布局落后,错过了发展的契机,纷纷退出了手机处理器市场。

英特尔就是鲜明的例子,一步跟不上,步步跟不上,最后无奈将基带业务打包卖给了苹果。

智能手机的风云变幻,影响之深可以从Imagination和Dialog身上看到。

苹果牵一发,供应商动全身。

Imagination拆分出售之前营收大部分来自苹果这个大客户,每年苹果向其支付的许可费与专利费占到了该公司总营业额的半数以上。

奈何苹果后来走上了自研GPU的道路,一朝抛弃了Imagination,时隔好几年,Imagination才得以重整旗鼓,走上王者归来之路。

早在2007年1月9日苹果第一款iPhone手机发布之时,Dialog与苹果就开启了合作之路。

借着苹果的东风,Dialog从首款iPhone发布起业务营收就连年翻番,成为了增长最快的欧洲上市半导体公司。

十年合作,一朝变脸,先是自研电池管理芯片,后不断挖人,最后苹果花6亿美元向Dialog换取三百名研发工程师与部分设备技术。

成也萧何败萧何,不得不说,智能手机的发展推进了整个手机半导体产业的进步。

以高通、联发科和Arm为代表,在3G时代提早布局,紧跟时代潮流,实现了大丰收,从而掌控了产业话语权。

在手机IC设计领域,以ARM为代表,虽然不造芯,但通过售卖IP,也是赚的盆满钵满,这些年基于ARM架构设计的芯片种类异彩纷呈,市面上99%的手机都是用ARM架构的芯片,比如华为海思的诸多麒麟芯片都是基于ARM架构定制的。

高通的每个点也很强,CPU、GPU、基带各个方面在移动领域都是佼佼者,基带领域是高通一家独大,尤其是CDMA基带,目前能生产CDMA基带的半导体企业寥寥无几。

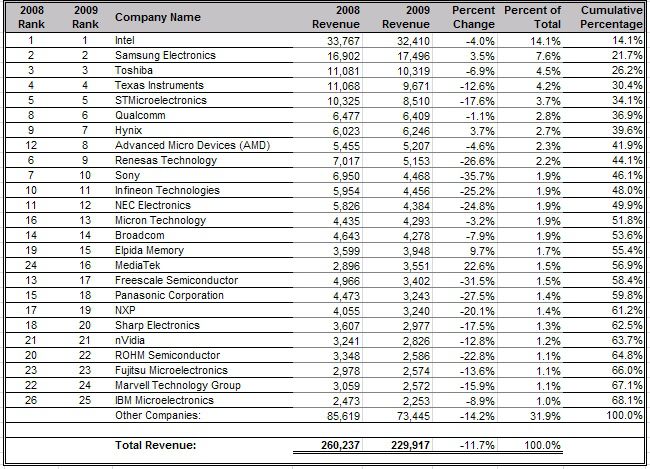

2009全球前20大半导体厂商排名(来源:

iSuppli Corporation )

代工方面,作为全球晶圆代工第一大厂,台积电大部分营收来源于手机相关芯片的加工制造,包括基带、AP、存储、电源管理,以及RF前端元器件。

仅代工苹果手机的A系列处理器这一项业务,就占台积电总收入的20%以上。

乘势而起的中国芯片厂商

翻看2018年苹果的供应商名单,名单新增包括11家中国供应商,中国大陆新入榜的有捷邦实业(J.Pond Industry)、利源精制(Jilin Liyuan Precision)、中石伟业(Jones Tech)、中国化工集团旗下正和集团(Zhenghe Group)等,台湾地区新进榜有复扬科技(Fuyang Technology)、金箭印刷(Golden Arrow Printing)、臻鼎科技、TPK-KY子公司京嘉光电(Xiamen Jan Jia Optoelectronics)等。

三星手机采用自有全产业链模式,即手机的零配件几乎都由三星自己生产。

三星手握顶级芯片、屏幕、相机等核心元器件的研发和供应链资源,三星在台主要供应链中,指纹辨识零组件由神盾提供,双鸿、超众负责散热模块,大立光则提供镜头。

国内手机品牌在全球市场影响力不断扩大,拉动供应链不断增强。

国内手机产业壮大,给国内的半导体带来了更多的机会,成就了汇顶,卓胜微、瑞声等企业。

2017年第一季度汇顶科技已超越FPC成为全球安卓系统最大的指纹识别芯片供应商,汇顶科技开创性的屏下光学指纹方案凭借领先的综合性能在短时间内获得了众多全球知名终端品牌的青睐,成为全面屏时代最受欢迎的生物识别解决方案。

目前已广泛商用于华为、OPPO、vivo、小米、一加、魅族、联想等主流品牌共64款机型。

2018年汇顶推出的适用于全面屏的AMOLED系列触控产品,通过了三星显示和京东方等屏厂的AMOLED验证,并在华为、vivo、魅族、努比亚等知名终端品牌客户的旗舰机型实现规模量产,借助指纹领域的规模优势,为公司触控产品开拓了新的应用和增长空间。

卓盛微专注于射频领域集成电路的研发和销售,并借助卓越的科研技术、优质的产品和高效完善的服务,逐渐发展成为在射频器件及无线连接专业方向上具有顶尖的技术实力和强大市场竞争力的芯片设计公司,在业内树立起较强的品牌影响力。

目前卓盛微已成为国内智能手机射频开关、射频低噪声放大器的领先品牌,公司的射频前端芯片应用于三星、小米、华为、联想、魅族、TCL等终端厂商的产品。

全球每3部高端智能手机中,就有一部使用它的产品,它就是瑞声科技。

经过2018年的市场快速扩张,瑞声科技SLS平台产品已迅速渗透至主流安卓旗舰机型,全球超90%的旗舰智能手机声学解决方案来自瑞声。

凭借新推出的超线性扬声器(SLS)技术,2019年来在安卓阵营的比重迅速扩大,继Mate20 ro、P20 Pro、小米9后,瑞声科技成为华为P30核心零部件供应商。

据该公司年报显示,瑞声科技2018年的光学业务已如期渗透至主要智能手机客户,收入强劲增至5.5亿元,同比增长240%。

未来靠什么?

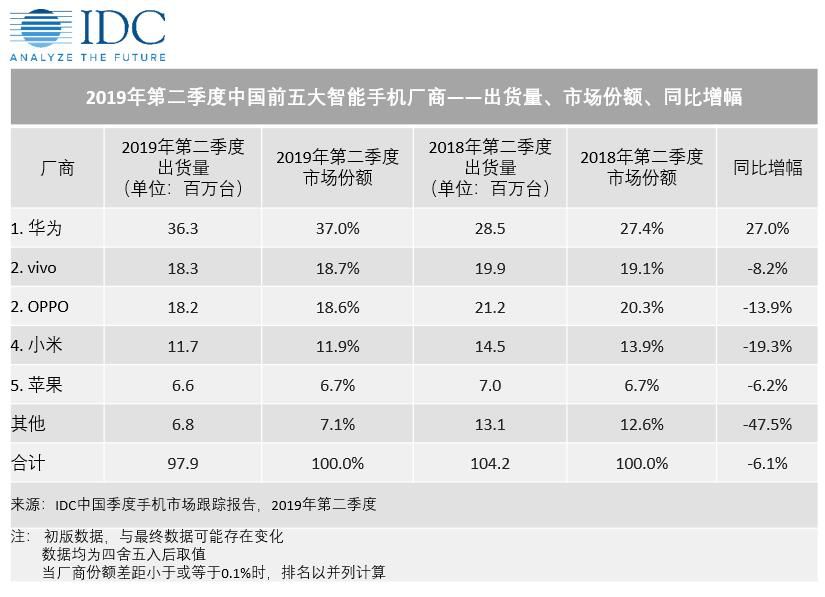

根据IDC公布的最新报告,2019年第二季度,中国智能手机市场出货量约9,790万台,同比下降6.1%。

2019年上半年整体出货量约1.8亿台,相比去年同期下滑5.4%。

2019年上半年全球智能手机出货量为6.5亿部,整体市场处于下滑趋势。

随着智能手机、平板电脑出货量增速的放缓,集成电路设计行业部分下游企业的毛利率出现下降趋势,可能导致行业内设计企业利润空间随之缩小。

那么未来半导体的发展靠什么呢?

谁又将成为下一个引领半导体行业发展的“良药”?

5G商用时代的到来,预期会带来新一波的换机潮,对于手机元器件厂商而言意味着广阔的发展前景。

与此同时,万物互联时代的序幕已经拉开,根据IDC预测报告,预计到2020年,全球物联网市场规模将从2014年的6558亿美元增至1.7万亿美元,年复合增长率约达17%。

2018年,我国工信部下发文件表示要求在2020年实现NB-IoT网络全部覆盖,在室内以及交通等方面实现深度覆盖,各大运营商积极响应号召,重耕2G优质频段,升级最新R14标准,全面提升NB-IoT网络质量。

随着NB-IoT技术的推广,各行业应用逐步铺开并进入量产,物联网市场规模化加速增长。

据IHS预测,2021年全球NB-IoT连接数将达到2.5亿。

物联网应用覆盖数以千亿计可感知、可控制、可连接的各类智能终端及设备,包括平板电脑、笔记本电脑、智能穿戴、智慧家庭、智慧城市、汽车电子等,庞大的中国本土市场及资本也为应用的发展提供了更优越的市场条件。

还有一个星星之火,就是RISC-V架构,它瞄准 AI、物联网两大领域伺机而动,在国内“芯片热”达到鼎盛的时期,这个象征开放、创新、可控的开源架构,正成为发展中国“芯”的新契机。

就现在来看,中国芯片产业在物联网领域 RISC-V 确实有很好的机会,因为目前物联网领域的芯片尚无统一架构,虽然ARM架构仍是占大多数,但RISC-V选择物联网这个“碎片化”的市场来攻城掠地,胜算确实可提升几分。

结语

总的来说,全球高端智能手机市场的走低是不争的事实。

物联网的风口,预计是中国半导体产业崛起的东风,对于专注于手机半导体开发的国内厂商来说,即使现在输了手机SOC也不代表输了未来。

随着5G在2020年后开始普及,物联网芯片种类繁多,机会也是前所未有的多,国内芯片厂商能否抓住机会,更上一层楼才是关键。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2055期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

射频|台积电|

联发科

|封测

|士兰微|

SIC

|

存储器

|AMD

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie