一文看懂BLE芯片竞争格局

2019-11-30

14:00:02

来源: 半导体行业观察

网络应用快速发展,数据传输场景日益丰富。据We Are Social和Hootsuite报告统计,截至2018年底,全球互联网用户规模超过43亿人,约占全球人口的57%,全球一半以上人口“触网”得益于互联网信息技术快速发展以及智能终端的大量普及。互联网用户对网络传输要求不断提高,随着通信技术升级,传输内容和形式逐渐升级,从最初的文字、图片发展到视频传输;传输场景也愈加丰富,从人与人、人与物拓展到物与物的数据传输。

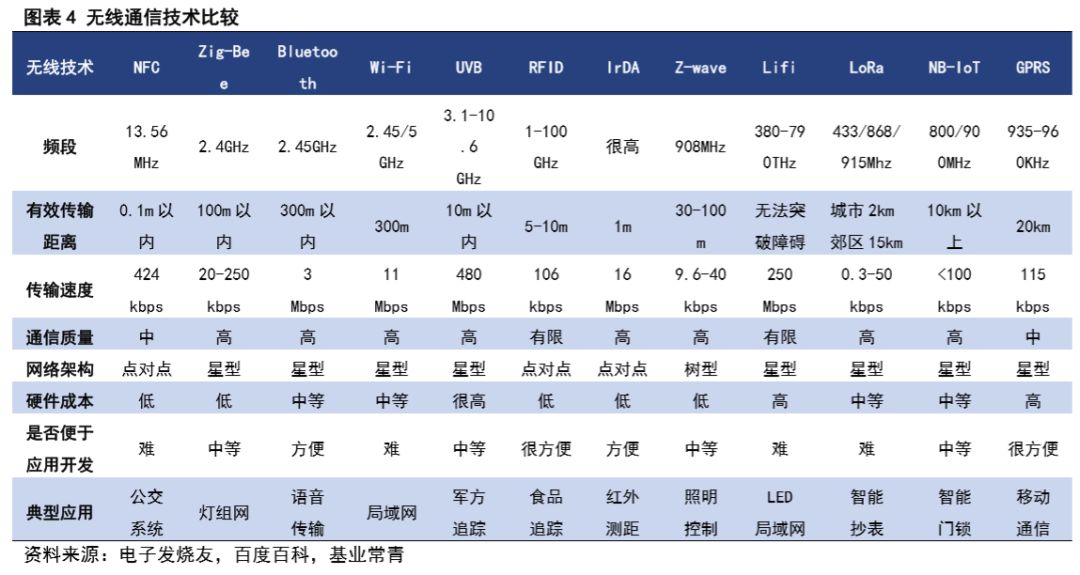

无线通信分为近距离和远距离传输,而局域物联网正快速推动短距离无线通信方式发展。根据爱立信移动市场报告预计,全球物联网终端数量将由86亿增加至2024年的223亿,复合增长率17%。并且短距离无线连接是物联网的主要连接形式,连接设备数量将由2018年75亿上升到2024年178亿,复合增长率达到15%。

无线通信技术主要分广域网和局域网两种,差别在传输距离和通信协议方面。局域网无线通信技术包括NFC、IrDA、WIFI、蓝牙、ZigBee、Z-Wave、UWB、RFID、LiFi等,传输一般在0-300米;广域网无线通信技术包括GPRS、LoRa、NB-IoT等,有效传输距离在公里级。蓝牙是最主要的局域网(短距离)无线通信方式之一,适合覆盖距离在百米以内、数据传输量较小的通信。

蓝牙实现功耗、成本、功能的完美结合,应用开发方面拥有优势。在主要的几种局域网无线通信技术中,NFC主要用于近场识别与通讯,应用领域较为局限;WIFI传输速度快、与互联网无缝连接,但功耗较高、应用开发上无优势;ZigBee最大的亮点是可实现mesh组网,在大规模联网设备控制方面具有优势,但与智能手机连接需额外网关。而蓝牙在传输距离(最大可达300米)、功耗(分别可实现10mA和数uA级别的工作和待机功耗)、成本、效率和安全性上均具有较大的优势,且集成其他通信技术的功能,如mesh等,应用优势较为明显。

蓝牙技术标准迈入5.0时代,Mesh组网技术助力高端低功耗蓝牙开拓物联网市场

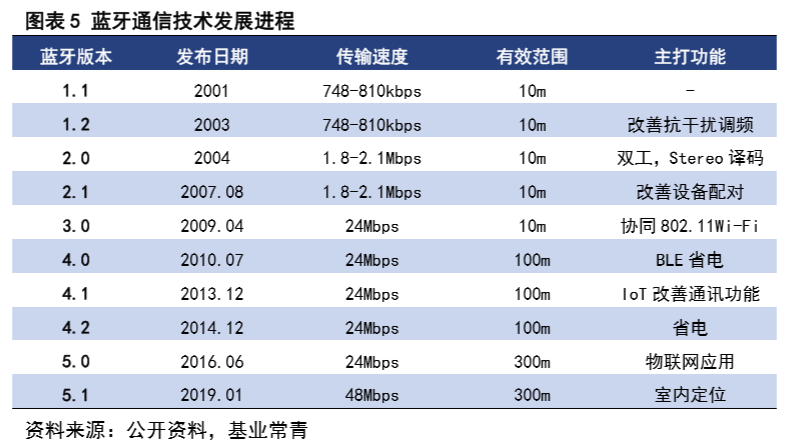

蓝牙4.0引入了低功耗模块,敲开物联网的大门。蓝牙技术最早由爱立信公司在1995年提出,主要应用于蓝牙音频领域,随后1998年蓝牙技术联盟(SIG)成立,负责制定和维护蓝牙技术标准。至今蓝牙技术标准从1.1到5.1版本,共经历了10次升级,而自2010年蓝牙4.0标准发布之后,蓝牙由经典蓝牙迈向低功耗蓝牙时代,而低功耗模块的引入,也将蓝牙的功耗降低了90%以上,使更多终端尤其是移动终端设备的联网化成为可能。

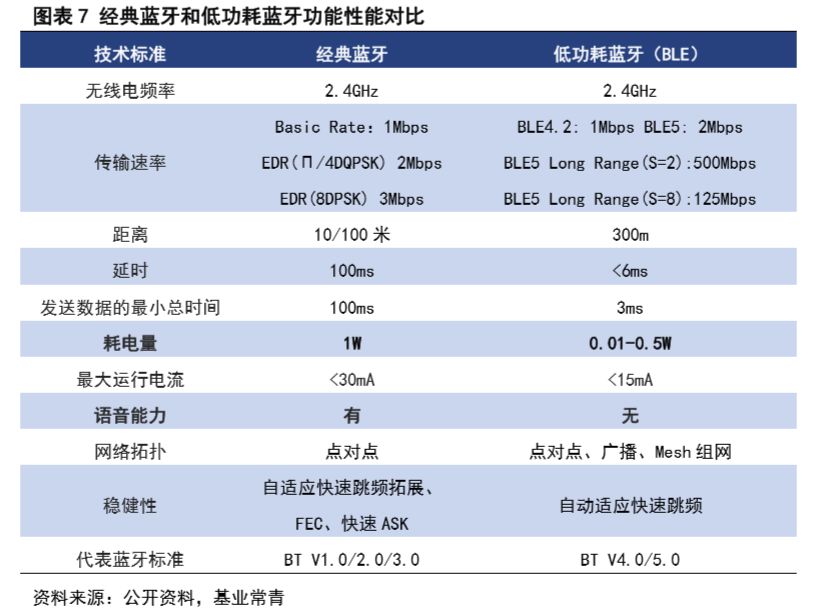

蓝牙5.0攻克了蓝牙传输速度和传输距离的短板,功耗进一步降低,高精度定位测向功能扩大应用领域。蓝牙5.0相对于4.2版本,传输速度是4.2的两倍,有效传输距离是4.2的4倍,广播模式信息容量提高到原来的8倍;并且功耗再次降低,工作电流达到毫安乃至微安级别,待机电流降至毫安乃至纳安级别;另外,BLE5.1引入高精度定位测向功能,室内导航定位达到厘米级精度,这些性能也进一步巩固了BLE在物联网领域的地位。

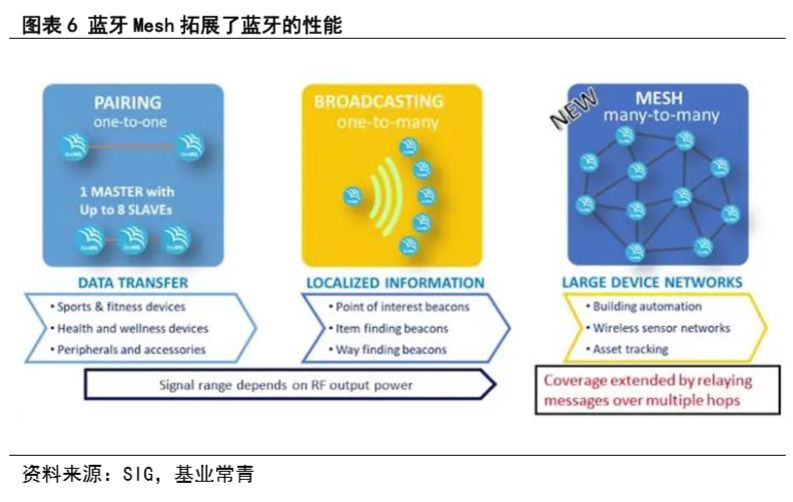

Mesh组网技术是低功耗蓝牙实现大规模物联网连接的关键技术。蓝牙Mesh组网技术在2017年得到SIG批准,这是一种独立的网络技术,兼容4及5系列蓝牙协议。它把蓝牙设备作为信号中继站,利用低功耗蓝牙广播的方式进行信息收发,可以实现多对多设备通信,从而实现大面积覆盖。这种技术可组节点成百上千,无需网关就可以直接与智能终端通信,满足物联网的连接需求,尤其是在工业物联网、智慧城市、智能建筑等领域具有应用优势。

相对于经典蓝牙,低功耗蓝牙有传输远、功耗低、延迟低等优势。传输距离方面,经典蓝牙只有10-100米,而BLE最远能传输300米;连接方式上,经典蓝牙只能通过点对点的方式传输,而BLE设备能够能通过点对点、广播、Mesh组网与其他设备相连;在功耗上,两者的差别巨大,低功耗蓝牙运行和待机功耗极低,使用一颗纽扣电池便能连续工作数月甚至数年之久。

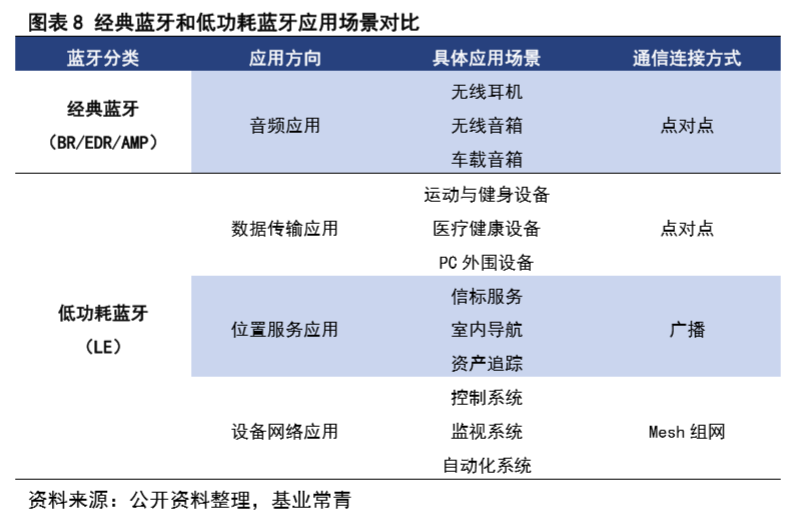

经典蓝牙支持音频传输,而低功耗蓝牙主要用在非音频数据传输上。基于这个差距,经典蓝牙和低功耗蓝牙应用场景有所不同。经典蓝牙主要应用在音频传输设备上,而低功耗蓝牙主要用在数据传输领域,尤其是以物联网为主的数据传输。

蓝牙技术联盟(SIG)逐步停止维护经典蓝牙标准,蓝牙进入5.0时代是一个必然。随着蓝牙技术标准不断升级,为提高蓝牙产品品质,推动新版蓝牙应用,蓝牙技术联盟对经典蓝牙标准逐渐停止维护,已于2019年撤销经典蓝牙2.0版本,弃用4.1/4.0/3.0/2.1版本,并将于2020年正式撤销4.2以前的版本,不再认证4.2标准以下的产品,5.0版本的高端低功耗蓝牙取代以前蓝牙是未来主流趋势,蓝牙进入5.0时代已是板上钉钉。

低功耗蓝牙受益可穿戴设备、物联网发展,市场空间达65亿美元,保持快速增长

蓝牙分为经典蓝牙和低功耗蓝牙。经典蓝牙一般包含基础速率(BR)、增强速率(EDR)、高速率(HS/AMP)这三种模式,低功耗蓝牙则包括低功耗模块(LE)。

在低功耗蓝牙芯片市场中,存在单模和双模两种不同的芯片设计。单模蓝牙芯片是指仅支持低功耗传输功能的芯片,而双模蓝牙除了支持低功耗传输以外,还支持经典蓝牙传输,这就使得蓝牙芯片可以兼容4.0以下的版本。值得注意的是,双模低功耗蓝牙实际功耗更接近于经典蓝牙。

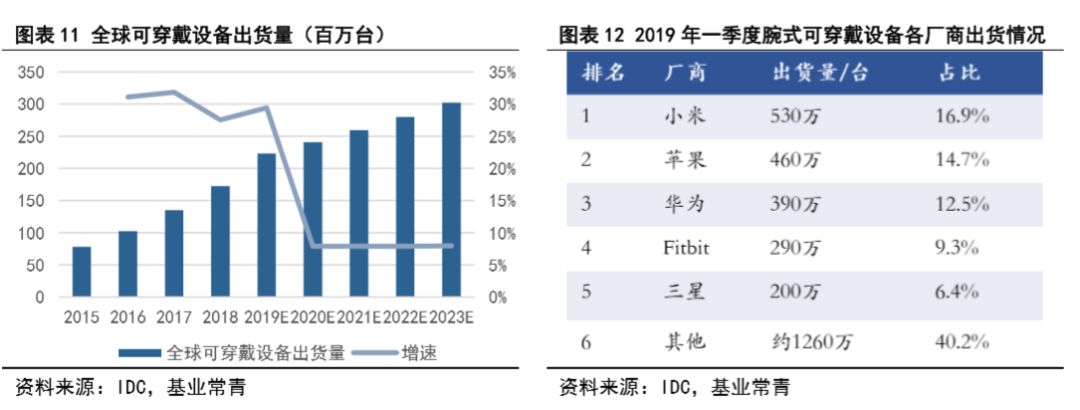

可穿戴设备是低功耗蓝牙率先爆发的市场,当前处在快速增长期。根据IDC数据,预计2019年全年可穿戴设备出货量有望超过2.23亿台,2023年出货量将增加至3.02亿台,年复合增长率达到7.9%。可穿戴设备增长主要来自腕式设备和耳戴式设备,其中腕式设备出货量占比超过60%,主要为智能手表和手环,常用于健康、运动等场景,作为手机等移动终端的外围设备,数据传输是其主要功能,对功耗有很高要求。

物联网市场增量空间巨大,且对功耗和组网能力要求愈加严格,低功耗蓝牙将是局域物联网重要玩家。低功耗蓝牙以其成本低、功耗低、Mesh组网能连接上千个节点的优势,无论是在单个设备还是系统构建上,都有用武之地,因此低功耗蓝牙是局域物联网应用场景不可或缺的玩家。

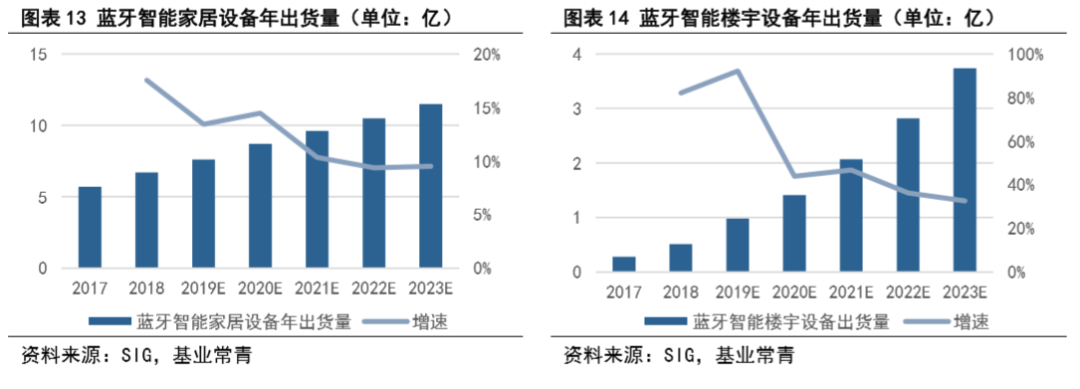

具体来说,低功耗蓝牙在物联网未来爆发的空间集中在智能家居、智慧楼宇、智慧城市、智能工业等领域。根据蓝牙技术联盟(SIG)数据,预计2023年蓝牙智能家居设备年出货量将达到11.5亿,年复合增长率达到59%;预计2023年蓝牙智能楼宇设备年出货量会达到3.74亿,年复合增长率达到46%;预计2023年蓝牙智慧城市设备年出货量会达到1.97亿,年复合增长率达到40%;预计2023年蓝牙智慧工业设备年出货量达到2.78亿,年复合增长率达到40%。

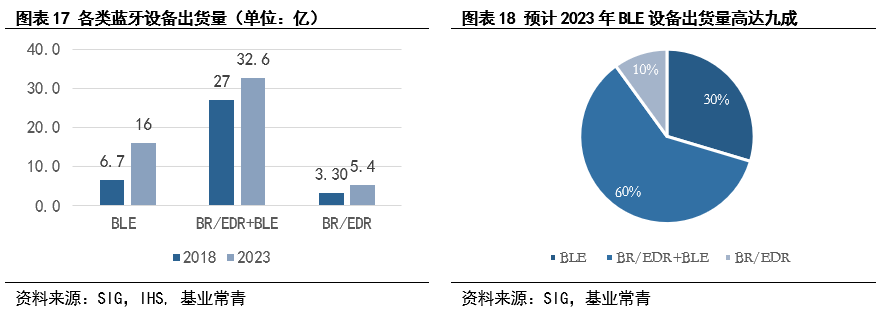

低功耗蓝牙市场将持续增长,2023年全球低功耗蓝牙市场有望达到67亿美元,2018-2023年复合增长率达7.6%。根据蓝牙技术联盟SIG估算,2018年低功耗单模蓝牙出货量为5.4亿,双模蓝牙出货量为27亿,BLE总市场规模约45亿美元。预计到2023年,全球90%以上的蓝牙设备将使用低功耗蓝牙芯片,约有三分之一的设备将使用单模低功耗蓝牙,出货量预计达到16亿,市场空间达22亿美元;为了能够充分利用蓝牙技术的优势,双模蓝牙正在取代经典蓝牙,预计2023年双模蓝牙芯片出货量将达32亿,市场空间高达45美元。2018至2023年低功耗蓝牙整体复合增长率达到7.6%。

国外厂商抢占高端BLE市场先机,国内厂商也开始逐步布局低功耗蓝牙

BLE领域尚未完全形成寡头垄断格局,国外厂商布局较早,占据主要市场份额

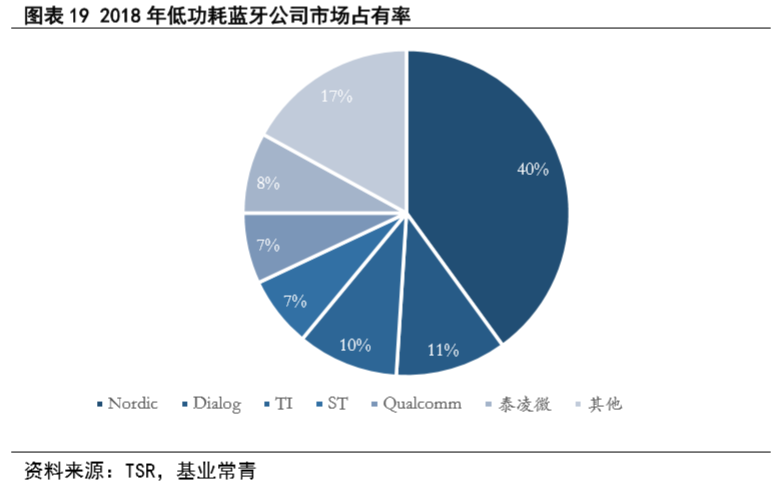

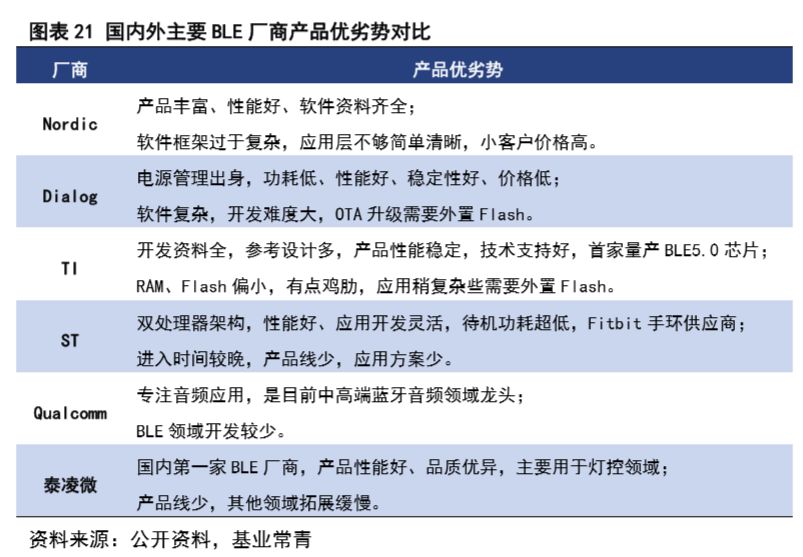

全球低功耗蓝牙企业呈现充分竞争的格局,国外厂商布局较早,市占相对较大。自2010年低功耗蓝牙引入以来,国外厂商引领低功耗蓝牙建设,到目前为止,全球主要低功耗蓝牙厂商有Nordic、Dialog、TI、ST、Cypress、Silicon lab、Microchip、Toshiba、泰凌微等。除泰凌微外,其他厂商多来自欧美和日本,占据高端BLE芯片市场,其中挪威的Nordic以40%左右的市占率成为BLE领域的龙头,国内在这个领域市占率较高的厂商只有泰凌微一家,目前产品在照明领域应用较多,其他厂商多是蓝牙领域的低端同质产品。

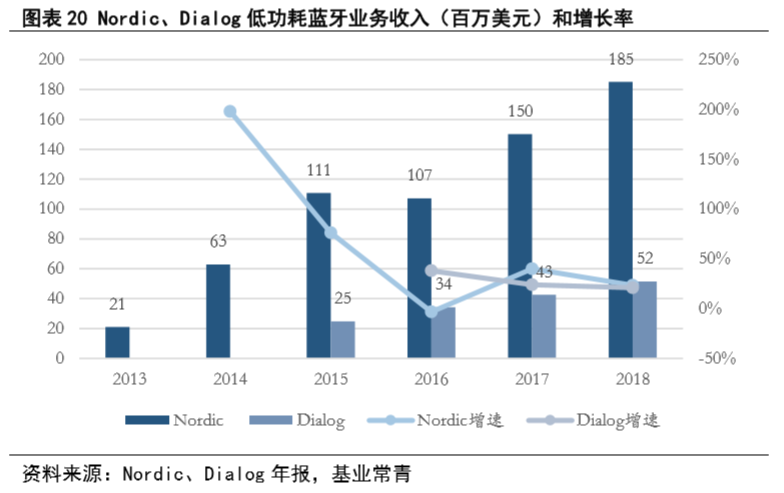

以Nordic为代表的国外厂商在低功耗领域布局较早,掌握技术和市场先机。早期低功耗蓝牙(或称“蓝牙智能”)由诺基亚和Nordic合作开发,被纳入蓝牙4.0标准并发布,因而Nordic也为低功耗蓝牙标准贡献了核心技术和专业知识,成为技术鼻祖。在拥有技术优势基础上,Nordic准确把握市场趋势,快速推进低功耗蓝牙芯片研发,在2012年发布了第一代超低功耗蓝牙nRF51系列,在2015年又成功推出nRF52系列低功耗芯片,并及时将这两个系列蓝牙升级到5.0及以上版本,占据市场先机。2018年Nordic低功耗蓝牙芯片收入为1.85亿美元,年增长率23.3%,市占率40%左右。

细分应用领域的渐次渗透助力Nordic完成市场开拓。早在2013年,Nordic在电脑配件市场占有一席之地,这个市场为其低功耗蓝牙应用提供了良好的过渡。在此基础上,Nordic瞄准物联网市场,不断开拓低功耗蓝牙在物联网细分领域中的应用,尤其在可穿戴设备、智能家居、医疗保健设备市场上获得了不少客户的青睐,在市场上占据了领先地位。Nordic客户分部在欧洲、美洲和亚太;2018年亚太地区客户带来的业务收入高达75%,中国是主要的客户之一。

Dialog是仅次于Nordic的第二大低功耗蓝牙芯片公司,截至2018年,低功耗蓝牙芯片出货量超过2亿颗。2018年Dialog低功耗蓝牙业务收入约0.52亿美元,年增长率21%,市占率约11%。公司从2013年开始研发低功耗蓝牙,2015年第一代低功耗蓝牙出货,逐渐形成完整的产品组合,2016年第二代低功耗蓝牙出货,并在2017年升级到蓝牙5.0。其产品主要应用在可穿戴设备和智能家居上。

可见,国外占据一定市场份额的公司在低功耗蓝牙研发上起步较早,与下游客户联系紧密,为最近几年低功耗蓝牙应用场景的爆发做了充足的铺垫。尽管低功耗蓝牙以国外厂商为主,但在全球市场上并未形成少数厂商垄断的局面。

低功耗蓝牙作为物联网重要无线连接技术,使用场景越来越丰富,国内厂商也在加速布局,除去传统蓝牙企业积极转型或拓展新板块,低功耗蓝牙创业公司也如雨后春笋般萌发。尽管国外低功耗蓝牙芯片发展较早占据优势,但国外产品普遍价格昂贵,且面临着继续开发难度大、国内本土化服务不足等劣势,为国内企业进入低功耗蓝牙领域创造了机会。

国内传统蓝牙厂商出货的BLE的普遍集中在低端BLE上,版本在4.2及以下,近两年才开始转型布局BLE5.0,但主要还是应用在蓝牙音频上的双模低功耗蓝牙芯片,少数厂商开发具有蓝牙mesh和室内定位等功能的单模蓝牙透传芯片。台湾络达、瑞昱成立时间较早,主要生产蓝牙音频芯片,在2016年以后才陆续研发高端BLE,近两年有部分BLE5.0产品出货,但量还不算大。其余公司例如恒玄、珠海杰理、炬芯、博通集成等,近年来都陆续转向高端低功耗双模蓝牙产品研发。例如,2019年4月上市的公司博通集成,上市筹资主要用于研发BLE5.0和5.1芯片。

国内早期切入BLE芯片市场的厂商只有泰凌微一家,但近几年以BLE作为创业方向的公司越来越多。泰凌微于2010年成立,是我国第一家真正意义上的低功耗蓝牙,2014年第一代低功耗蓝牙芯片实现量产,2016年多模低功耗蓝牙芯片诞生。产品主要应用于物联网中智能照明和可穿戴设备,它是国内出货量最大的低功耗蓝牙厂商,全球占比接近8%。其他低功耗蓝牙创业公司比如富瑞坤、巨微、奉加微、联睿微、桃芯科技等也正在起步,并结合中国企业的需求,开发本土化程度更高的低功耗蓝牙芯片。

芯片设计产业转移大势所趋,多重驱动使得国内低功耗蓝牙厂商实现进口替代确定性高。随着中国对集成电路产业政策支持发力,以及为了抵御中美贸易摩擦带来IC供应链风险等外部因素;还有国内物联网发展带来蓝牙终端市场的巨大需求刺激,以及国内芯片设计优秀人才变多等内部因素;蓝牙厂商逐渐向内地转移,高端低功耗蓝牙作为一个好赛道,国产替代是一个必然。

蓝牙芯片厂商以产品功耗、成本和稳定性作为公司的核心竞争力

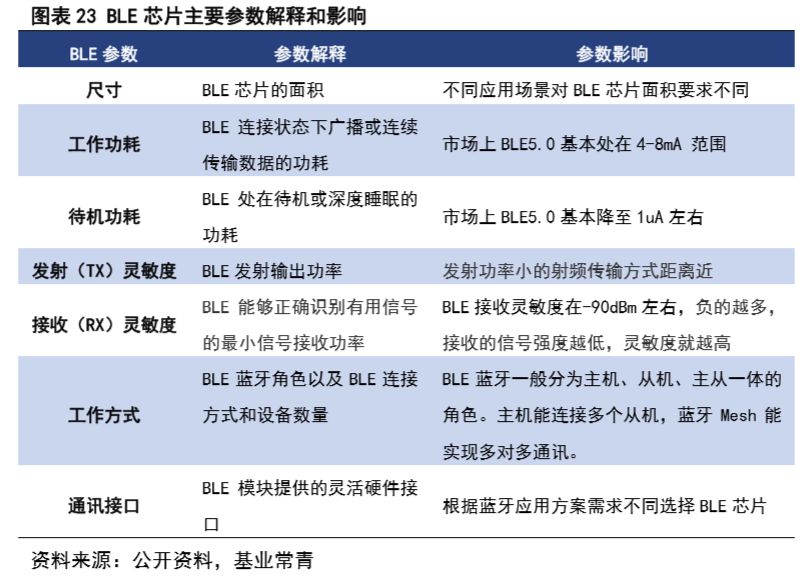

无线连接设备对功耗要求高,平衡BLE性能和功耗十分关键。在可穿戴设备、蓝牙位置服务、智能家居、工业物联网等蓝牙新兴应用方向中,这些设备不需要时刻保持运行,只需在被唤醒时,进行数据传输或执行控制,而且每次传输的数据量不大。出于体积限制和无线连接的要求,要设备保持长久运行就需要功耗极低,这就对BLE芯片的功耗提出了要求。

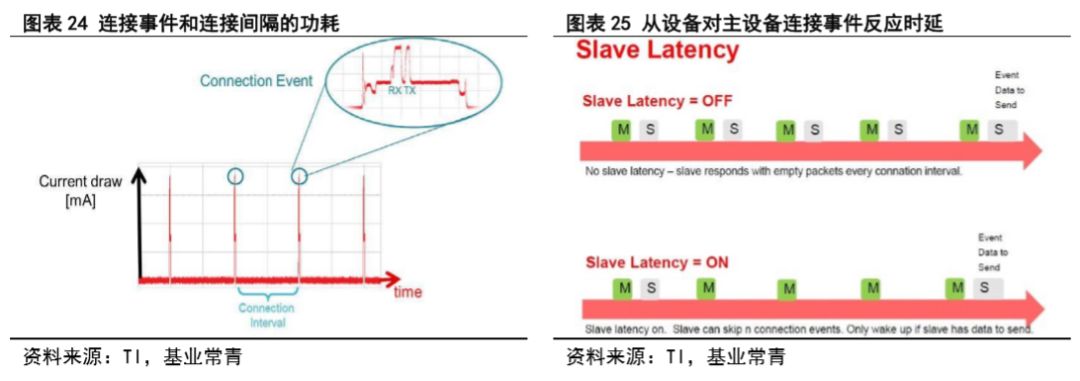

低功耗蓝牙芯片功耗主要来源为动态运行功耗和静态睡眠功耗。而这些功耗是受设备激活时间、休眠时间、激活和休眠之间转换频率、执行通信协议和应用程序的效率、供电电压、工作温度等因素影响。图24反映了连接事件和连接间隔对功耗的影响,当设备激活运行时,功耗较高,处在休眠状态时,功耗较低;当连接间隔越长时,通信频率下降,传输时间变长,而功耗也变低了。另外,图25表示从设备(slave)对主设备(master)发出的连接事件响应的时间也对功耗有影响。从设备只在有数据的时候才传输,在没有数据要传输的情形下不需要对主设备进行响应,功耗也会降低。

BLE功耗的降低,主要是通过芯片设计和系统设计实现。在设计之初,通过合理地划分软硬件,得到比较合理的低功耗系统方案。在此基础上进行设计,芯片设计上需要考虑防异常功耗设计、功耗管理设计、电源管理设计、微功耗值守电路设计等;具体而言是要减少射频、电源管理和系统控制的功耗。系统设计方面需要外围软件开发适应硬件,优化软件代码以减少运算复杂性,采用低功耗的程序设计以及有效的外围功耗管理设计,从而达到产品功耗和性能的最佳平衡。

BLE连接稳定性直接影响用户体验,是决定产品市场开拓广度和深度的重要因素。外界环境无线干扰很多,给BLE连接带来问题,比如设备无法连接、连接异常断开、反复断开重连、复位从机连接的情况。蓝牙芯片要良好抵御外部干扰,厂商的芯片设计是保证稳定性的首要环节。特别是对模拟信号采集、模数转换、射频端的电路设计,决定了产品稳定性。

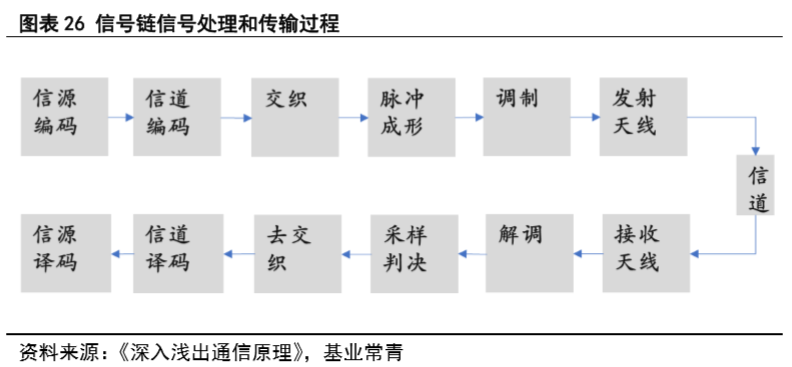

从信号链角度出发,蓝牙芯片要传输传感器收集的数据,需要经过基带和射频来实现。基带部分处理数字信号,进行信道编码、脉冲成形和调制解调等,射频端则通过功放、滤波器、天线等发送信号。而在这些过程中,蓝牙芯片需要区分并处理其他蓝牙设备产生的信号或其他无线技术产生的无关信号,以保证数据完整且高质量的传输,这也是蓝牙芯片稳定性的体现。BLE芯片稳定性很大程度上体现了产品性能,这要求公司经验丰富的模拟芯片工程师对芯片架构做合理设计,使蓝牙传输信号保持稳定,优化蓝牙性能。

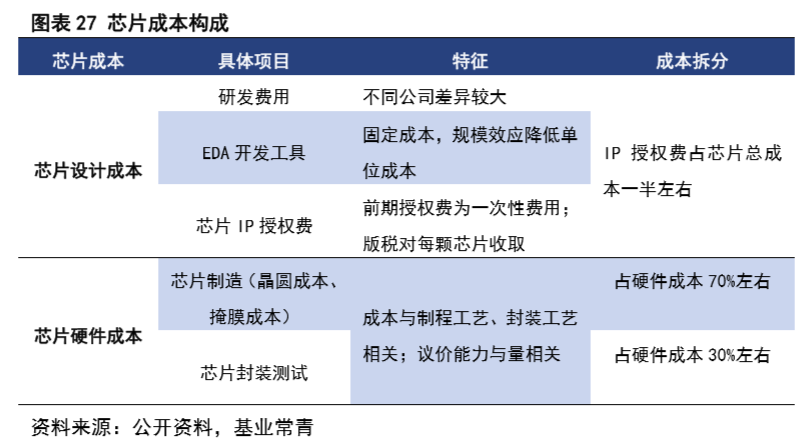

BLE厂商能否成功切入市场,不仅需要产品性能好,还要售价合理;而公司自身也需保有较高毛利率来维持运转。这两个因素都要求公司的产品成本要低,而芯片成本主要包括芯片设计成本和芯片硬件成本。

BLE芯片设计成本包括研发费用、EDA开发工具、IP授权等费用。这部分费用不同公司差异较大,而蓝牙IP授权费用占芯片设计成本的很大一部分。低功耗蓝牙芯片使用的CPU核主要来自ARM,蓝牙通讯协议多采用CEVA公司,这些费用都不算便宜。

蓝牙芯片硬件成本包括芯片制造、封装测试阶段的费用。制造成本占比最大,主要包括晶圆成本和掩膜成本,这些成本与采用的制造工艺和芯片设计能力直接相关。采用越先进工艺,一片wafer能够切割的die就越多,面积越小,单颗芯片成本越低;但是wafer本身的成本与芯片设计复杂度相相关,设计越复杂,掩膜成本就越高,芯片制造成本越高。相比之下,芯片封测成本占比较小,占比在硬件成本30%以下。硬件成本控制主要体现芯片公司议价能力,且议价能力的提升是主要靠规模提升实现的。一般来说,芯片产量大的企业规模效应更明显,平均成本也会降低。

在下游应用端,客户还十分关注BLE应用方案整体成本。大多数蓝牙芯片都以SOC的形式存在,而在实际应用中,要形成系统级方案,可能还需要其他配件。所以,客户选择何种芯片,还需要考虑芯片集程度,应用方案整体成本,以及方案实现的难易程度等。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2144期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

ICCAD

|AI

|台积电

|封测

|

ASML

|

华为

|

EDA|晶圆

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie