来源:内容来自「

湘评科技-国盛电子团队

」,谢谢。

全球半导体景气上行拐点已经确立,我们认为行业拐点出现的逻辑为需求回升(消费电子、通信及数据中心)、产能利用率(晶圆、封测和存储)提升,推动报价上涨(存储、CIS-TSV等),同步带动原材料提升,未来资本开支力度增加拉升设备投资需求。

目前看,存储价格在2020年1月有望提前上涨,半导体月度销售数据已摆脱萎靡之势,晶圆、封测产能利用率提升,资本开支在明年迎来回暖。

存储涨价进度超预期。

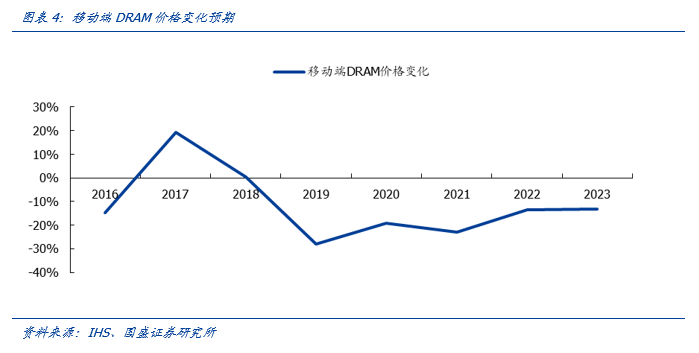

DRAM合约价在2018年9月之后持续下行,之前集邦咨询对于DRAM和NAND涨价预期为2020Q2开始反转,目前看反转进度超预期,有望在2020年1月出现上涨趋势。

预期DRAM价格在2020Q1迎来返弹,2020Q2全面复苏。

19Q3,DRAM市场回暖超预期。

8~12GB的智能手机新机型带动效应明显,数据中心采购逐渐回暖,服务器需求有望在19Q4延续,预计DRAM整体库存去化加快。

2020年,5G终端将进入增长周期,带动换机需求并提升DRAM用量。

明年智能手机平均容量将从4GB提升至5GB。

从海力士2019Q3财报来看,DRAM价格在环比下降16%,跌幅较上个季度收窄。

数据的爆炸增长是存储成长的核心抓手,而数据的成长来源是设备连接数以及设备产生数据量的增长。

数据量的增长将同步带动数据处理能力——对应DRAM需求、和数据存储量——对应NAND Flash需求的成长。

需求端的增长溯本求源是数据的爆炸增长。

需求端反映在19Q4及2020年的中短期里的具体应用,包括数据中心建设的新一轮复苏带动CPU、DRAM,移动端扩容带动DRAM和NAND的增长,PC端SSD的快速渗透带动DRAM。

云计算巨头资本开支回暖,带动半导体需求共振!

云计算巨头厂商产能利用率已经从18Q2的衰退中逐渐恢复,19Q2财报时英特尔、西数、三星等已预期19H2需求会逐渐回暖。

主要数据中心厂商资本开支将在19H2回暖明显,并带动包括CPU、DRAM、HDD和FLASH等逐渐增长。

智能手机消耗35%的DRAM Bit,消耗40%的NAND Bit。

因此,移动端扩容的幅度和持续性是存储需求增长的长期动力。

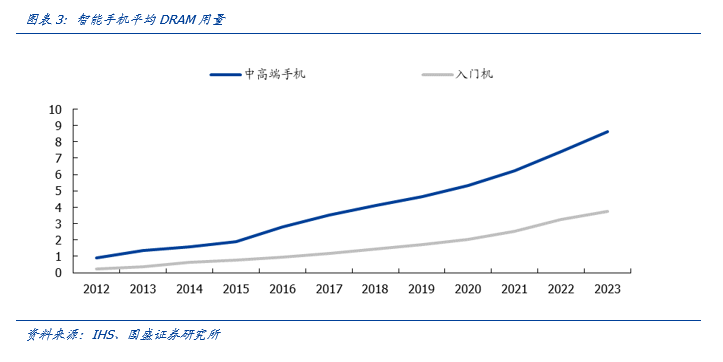

2019年将迎来智能手机创新大年,5G促进移动端存储进一步提升,移动端需求将迎来出货量和单机容量的双重提升!

预计明年高端手机DRAM平均增长至5GB,NAND增长至100GB以上!

智能手机内存增长的趋势将持续保持。

高端手机/旗舰手机主要搭载4GB或6GB,入门机主要搭载2GB。

根据IHS,2019年智能手机平均存储消耗量为3.27GB,比2018年提升0.39GB。

海力士在19Q3财报预计高端智能手机平均DRAM消耗量在2020年将达到5GB,5G升级将带动内存消耗进一步提高。

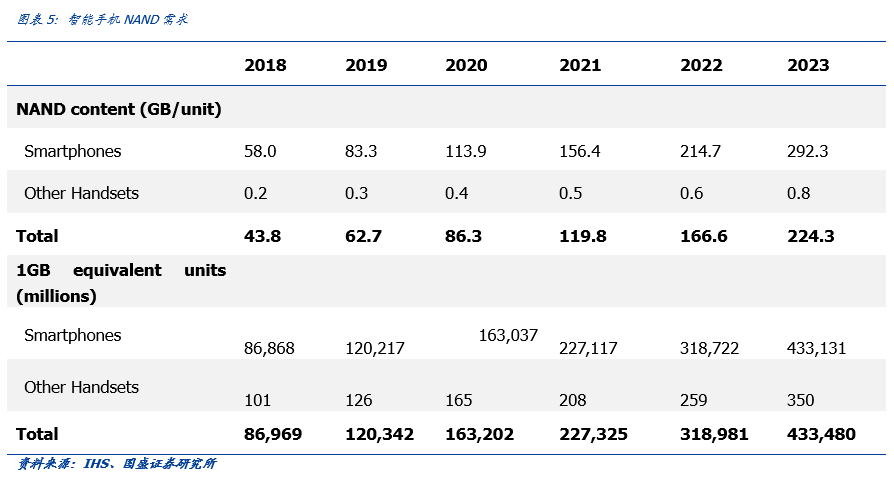

移动端闪存保持着37%的复合增长率!

根据IHS,智能手机的NAND需求快速增长,2019~2023年保持37%的复合增长率。

NAND需求增长反映着数据的爆炸性增长,智能手机闪存空间不断碰撞,同时闪存技术的升级与价格的下降也促进着高容量产品渗透率快速提升。

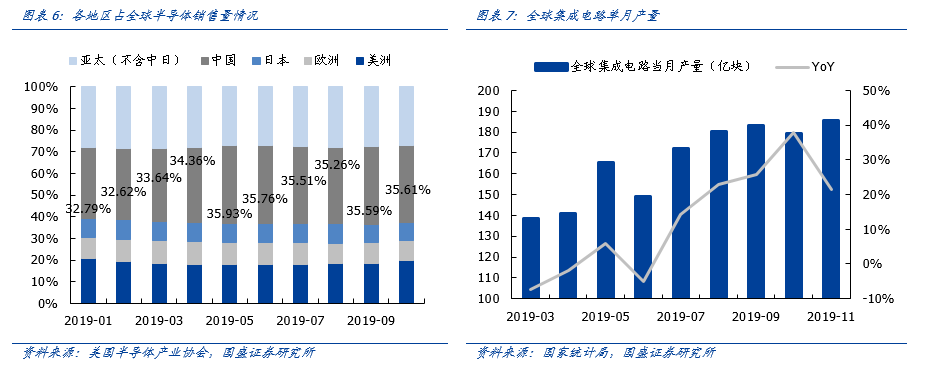

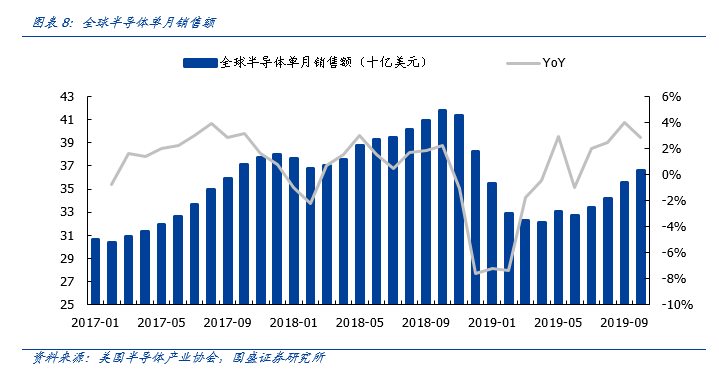

2019年全球集成电路的单月产量也印证了产业趋势以及全球周期在逐步上升。

自19Q3的7月份开始,集成电路的单月产量已经摆脱了前期的萎靡之态,实现了从7月份开始的14%、23%、26%、28%、22%的逐月同比高增长。

再看到逐月的全球半导体销售金额的占比情况来看,中国地区的销售额占比也是稳中略增长。

同样根据美国半导体产业协会的统计,在2019年全球的半导体单月销售额也进入了连续6月环比下降后的恢复期。

而同时我们认为5G基站在2020年得以初步广泛铺设的大环境之下,消费电子,尤其是智能手机将迎来多季度下滑后的新增长,从而进一步带动半导体行业的周期性复苏。

继设计板块表现靓丽之后,“芯”制造即将大象起舞。

半导体国产替代在今年迈向了业绩落地,弹性最高的设计板块已经纷纷交出靓丽的报表,国产化驱动力正从设计向制造环节逐渐延伸。

全球半导体“芯”拐点、中期供需拐点明确,华为引领国产半导体全面突破,预计将是设计、制造、封测的全方面共振。

半导体行业景气提升,资产端的价值也将增加。

晶圆厂、封测厂的产能利用率打满,订单交期拉长时,行业有可能呈现半导体产能资源紧张的局面。

国产替代浪潮下,国内制造、封测产能利用率快速修复。

中芯国际19Q3财报超预期,产能利用率快速提升,14nm正式量产;

合肥长鑫逐步提高19nm DRAM芯片的月产能,8Gb DDR通过多个大客户认证,预计年底交付;

国内封测厂19Q3产能利用率普遍快速提升,长电绍兴项目火速落地。

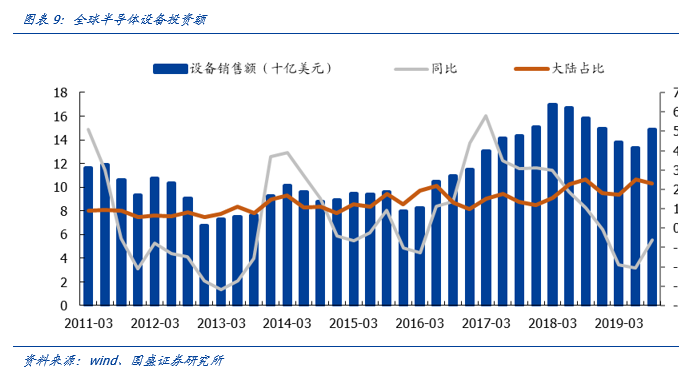

全球半导体设备投资下滑边际拐点已出现,边际跌幅收窄。

2019年前三季度全球半导体设备销售额分别为138/133/149亿美元,同比-19%/-20%/-6%。

北美半导体设备销售额进入拐点。

北美半导体设备制造商出货金额21.2亿美元,创近15个月新高。

北美设备制造商销售额连续2个月增长,主要因晶圆代工业者增加先进制程设备投资,且存储器库存恢复较健康水位,业者逐步恢复投资动能

设备投资进入上行趋势,明年回暖,后年创新新高。

根据SEMI预测,2019年全球半导体设备销售金额为576亿美元,同比下滑10.5%,2020年有望逐渐回暖,增速为5.5%,达到688亿美元;

2021年在创立新高,达到688亿美元。

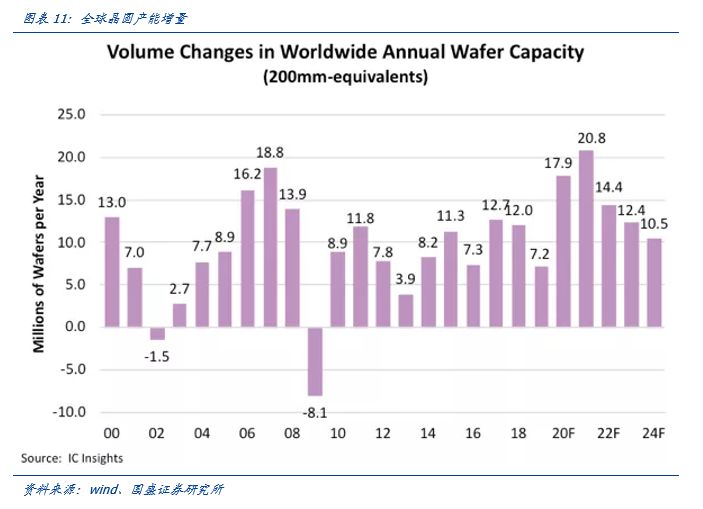

根据IC Insights,2020年全球将有10座新的12寸晶圆厂进入量产阶段,全球晶圆产能将新增1790万片8寸约当晶圆,2021年新增产能将创历史新高达2080万片8寸约当晶圆。

新增产能主要来自于韩国大厂三星及SK海力士,以及长江储存、武汉新芯、华虹宏力等我国大陆半导体厂。

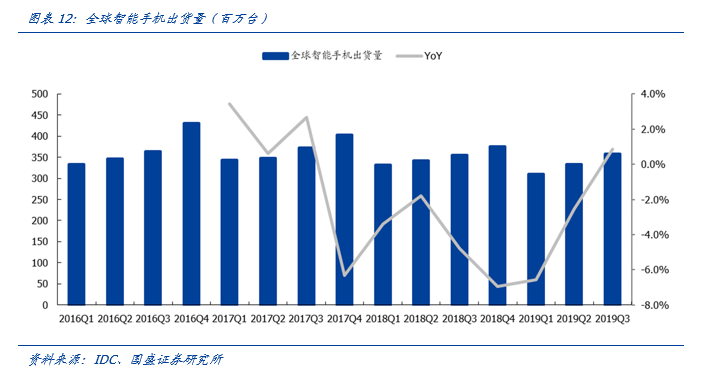

全球智能手机的市场正在逐渐回暖。

DC公布全球Q3手机出货量为3.58亿部,同比增长1%。

按照市场份额来看,排名第一的为三星,三季度出货7820万,同比增长8.3%。

华为排名第二,三季度出货6660万,同比增长28.2%。

苹果三季度出货4660万,同比下滑0.6%。

5G手机放量元年,预期出货量达到2.5~3亿部。

根据IDC预测,今年5G手机出货量为670万部,份额仅为0.5%。

到2023年,5G手机出货量将达到整体手机出货量的26%。

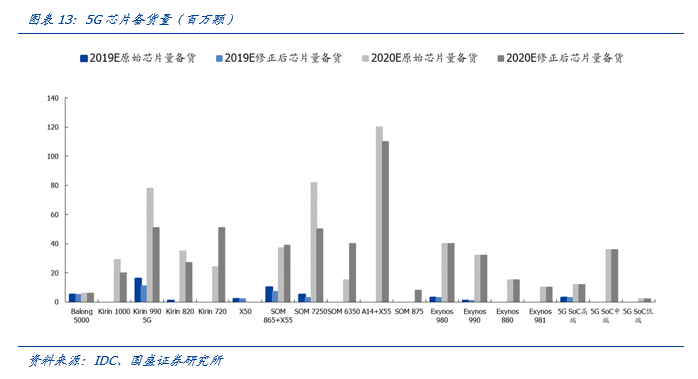

各家5G芯片供应商纷纷加足马力备货,我们预计2020年全球5G手机出货量为2.5-3亿部。

联发科、高通、三星电子及海思等5G芯片供应商,都不断要求上、下游协力厂大举扩充产能,并有效拉高公司内外的库存水平。

三星折叠屏Galaxy Fold销量超预期,新一代有望搭载UTG。

同时产业跟踪下来目前华为Mate X一机难求、二手市场流通价格破六万,预计明年折叠屏手机仍将成为安卓阵营创新主战场。

除备货量上修外,三星明年上半年的折叠屏新机预计方案将出现大幅改动,目前我们了解折叠屏幕保护材料正在积极评估由CPI膜转换为UTG方案,以改善fold 1被诟病的折痕、划痕现象。

我们认为一旦明年三星率先采用超薄玻璃方案,则其他厂商有望跟进,我们预计玻璃后道加工、减薄、贴合等工艺流程价值量有望大幅提升。

随着以蓝牙5.0等为代表的无线技术快速发展,以及可穿戴生态在逐渐成熟,可穿戴设备正在进入崛起的起点。

苹果在2016年推出第一代Apple Watch,2017年推出第一代AirPods,在培育供应链生态、培养消费市场的同时,不断推进传感、降噪、生物识别、健康监测等多方面应用发展,在2019年迎来TWS放量元年。

我们判断,TWS放量是可穿戴导入期的结束,更是可穿戴爆发的开始,后续有望在智能手表、智能眼镜、VR、AR等多终端看到持续爆发。

TWS耳机继续超预期,台积电流片量每个月上调!

TWS耳机持续热销,主动降噪行业发展趋势。

2019年airpods出货量有望超过6000万,而2020年出货有望达到9000万~1亿;

华为freebuds明年出货量有望达到千万级别、三星Galaxy Buds、小米Air以及其他品牌、漫步者、万魔以及山寨白牌无线耳机均迎来了大幅增长,对OEM/ODM厂商、主控、模拟IC、存储等主要芯片带来了较大的业绩拉动。

可穿戴放量袭来,今年的TWS只是起点,智能手表放量同样值得重视。

可穿戴设备有望迎来全系列爆发。

根据trendfore数据,2019年全球智能手表出货量为6263万块,同比增长43%。

2020年,预计Apple Watch仍然会高速增长,三星、小天才等老牌产品出货量也较快增长的同时,以华为Watch GT2、荣耀Magic Watch2、小米等为代表的品牌新智能手表在快速提升。

我们预计智能手表有望引领新一轮消费电子热潮。

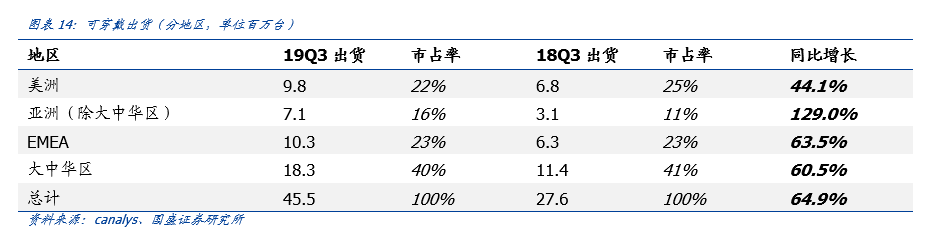

19Q3全球可穿戴设备共出货4550万台,同比大增65%。

其中中国作为可穿戴产品出货量最多的地区,三季度总体出货1830万台,总体市占率为40%,同比增加61%。

按品牌来看,根据IDC近日发布的《全球可穿戴设备季度跟踪报告》显示,19Q3全球可穿戴设备出货量总计达8450万部,同比增长94.6%,单季出货量创下新纪录。

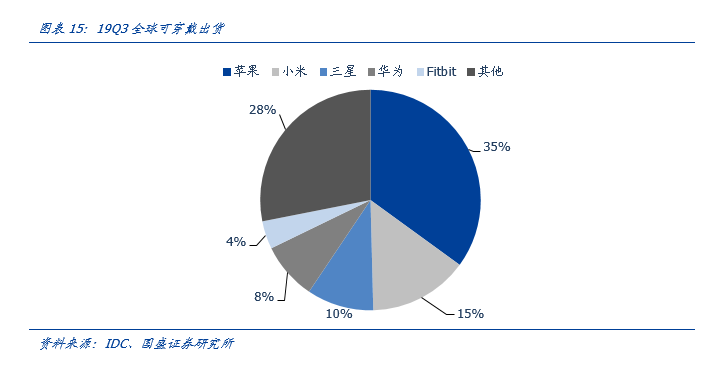

按出货量排名前5位的可穿戴设备公司分别为:

苹果、小米、三星、华为和Fitbit,对应的出货分别为2950万部(市场占有率35.0%)、1240万台(市场占有率14.6%)、830万台(市场占有率9.8%)、710万台(市场占有率8.4%)和350万台(市场占有率4.1%)。

苹果稳坐出货量第一的位置,未来随着Apple Watch Series 3的降价以及AirPods Pro的推出,苹果在短期内或继续保持主导地位。

第二位的小米主要得益于高性价比的小米手环、小米手表等。

三星排在第三位,Galaxy耳机销量超预期。

华为在全球排名第四。

值得注意的是在中国华为可穿戴设备出货量同比增长188%,是中国市场增长最快的公司之一,其约80%出货量集中在中国。

Apple Watch市占率最高,其次是三星和Fitbit。

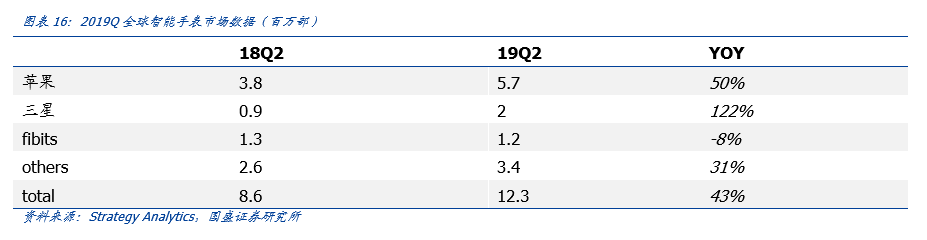

苹果持续主导着智能手表市场,从出货量来看,2019Q2苹果出货量570万台,同比增长50%,占据46.4%的市场份额,遥遥领先。

其次是三星,市场份额为15.9%,美国Fitbit以9.8%的市场份额位列第三。

IDC最新公布的报告显示,Apple Watch将在未来几年继续引领智能手表市场,份额占比保持在50%以上,并迅速拉升智能手表整体销量。

三星和苹果这两款标杆性产品均使用OLED触控技术。

VR设备经历多年潜伏迎来更新,AR有望承接下一波创新性革命。

2015年以来,HTC Vive经历了一两代产品迭代,2020年圣诞季有望伴随着PS 5迎来新一代的PS VR产品,华为VR更将VR带入国内主流品牌布局领域。

AR产品同样在路上,更具颠覆性的创新可期。

不仅仅是体积较大的头戴式设备,轻薄化的眼镜类产品更是打开了消费空间。

未来基于3D建模、光学升级的虚拟现实、增强现实产品也将会越来越多。

可穿戴设备形态丰富,包括TWS、智能手表、智能手环、智能眼镜、服饰鞋子等可穿戴产品,用途包括娱乐、运动、健康、医疗、工作等多种功能。

随着消费升级及AI、 VR、 AR等技术的逐渐普及,可穿戴智能设备将在生物识别、医疗监控、安全和数字支付领域扮演越来越重要的角色,特别是科技巨头不断增强可穿戴 AI技术的应用。

生态的逐渐成熟将为可穿戴设备创造更多的应用场景,健康、运动、保险等有望首当其冲地成为超预期的应用场景。

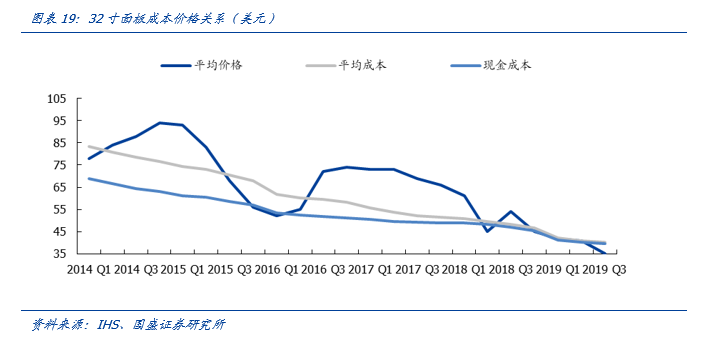

面板供需反转进度超预期:

(1)10.5代线推动平均尺寸提升加速的逻辑基础上,110寸片等超大尺寸的商显产品有望通过技术突破进入平价化,需求端增长有望超预期;

(2)韩国关厂确定性不断增强,Q3法说会上三星表示加快推进QD-OLED商业化、LGD表述调整P7、P8产能,预计未来三年韩国会加快推出产能;

(3)受液晶进口设备增值税政策变动影响,未来行业新进入者难度加大。

价格反转确定性加强:

(1)价格已经跌破成本,底部企稳;

(2)面板厂和下游厂商库存水位恢复健康;

(3)明年备货东京奥运会,下游拉货期有望进入涨价阶段,预期最晚3月份反映。

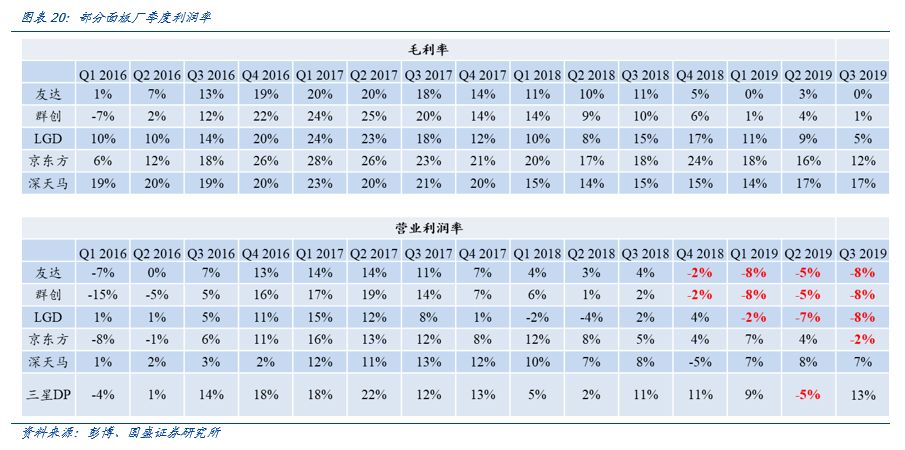

大陆厂商主导权增强:

继32/43/55等尺寸的话语权之后,随着10.5代起量,65/75等大尺寸面板也由大陆厂商主导。

大陆厂商在毛利率及EBITDA表现上优于韩、台竞争对手,且2011年投建的第一批8.5代线折旧进入结束期,竞争优势会增强。

OLED进展超预期:

明年京东方OLED由单一大客户拓展到四个客户,良率表现优秀,出货量有较大提升,在撑起营收体量的基础上,将实现利润贡献。

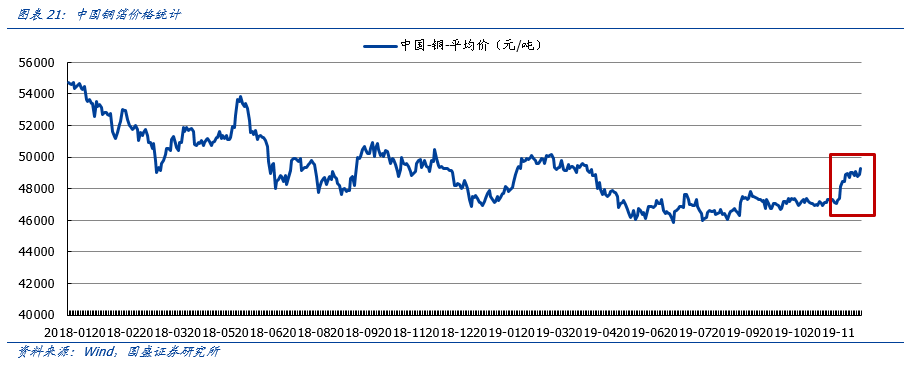

关注到电子板块PCB的原材料:

铜,我们可以看到在经历了从2018年以来铜价波段式的下滑后,在2019年12月份铜价重新反弹至4.8万元/吨以上,至2019年12月25日铜价已经达到了近一年的最高点4.9275万元。

而铜作为CCL及PCB中最重要的原材料之一,是生产铜箔的必不可少的原材料。

铜价的上涨同样将直接带动CCL以及PCB的涨价趋势。

根据CCL龙头建滔的涨价函来看,建滔由于覆铜板原料长期维持高位,工厂生产成本居高不下,为维持公司合理利润空间,故公司将从12月11日接单起,对所有材料销售价格调整如下:

FR-448)涨10元/张;

CEM-1/22F48)涨5元/张;

PP(150米)涨100元/卷。

通过Wind的统计,我们可以看到建滔涨价函的发布同样也是在铜价提高后所公示,所以我们认为铜价的上涨直接带动了CCL的价格上涨。

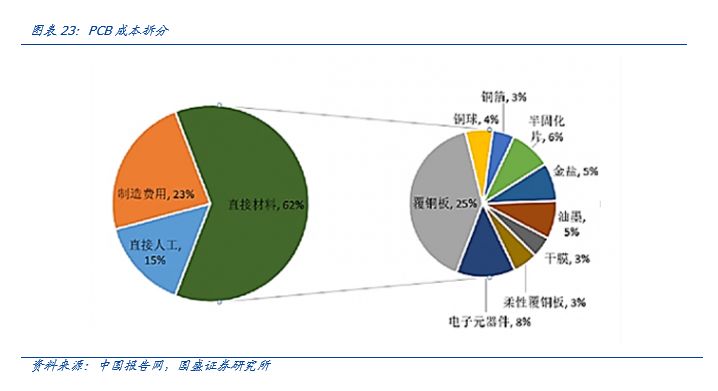

而对于处于下游的PCB制造来看,覆铜板占据了PCB的25%,而铜球,铜箔则共同又占据了7%,即所有含铜用品至少占据了PCB生产成本的30%以上。

铜价上涨带动的铜箔、覆铜板也将间接传导至PCB端,我们认为在后期PCB也将迎来和CCL一样的涨价趋势。

根据被动元件资讯,2020Q1,MLCC供给预计略紧张,价格有望上涨5~10%。

电容今年行业产能利用率持续提升,逐渐过渡到局部型号供给紧张格局。

10月份时台湾华新科MLCC价格上调,11月传三星调涨104、105等消费电子常用料号。

受益于5G手机和电动汽车,MLCC需求持续增长。

成熟电子产品例如智能手机中MLCC的数量还在持续增加,5G机型MLCC用量普遍提升35-40%;

新兴电子产品例如电动车中MLCC的数量预计会成倍增长,产品技术要求高,价格也是消费电子的数倍。

我们预计在手机、汽车、5G基站以及数据中心四大核心需求带动下,MLCC需求2020年起有望重回增长。

根据IDC等研究机构预测,2020~2022年MLCC整体市场将实现5.5%、10.1%、12.0%的增长。

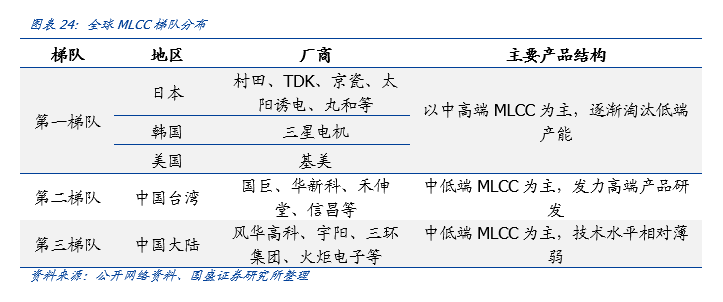

日企大厂战略调整产能结构,放弃低端产能转向高阶产品。

2016年第一梯队的村田、太阳诱电及TDK日企大厂针对中低阶MLCC产品产能一系列大动作,标志着日系大厂逐渐退出常规型MLCC市场,转向车用、工业等高阶产品领域,由此释放了20%常规型MLCC产能供给缺口。

二、三梯队厂商受惠转单效应,短期难改产能缺口现状。

作为MLCC市场第二梯队的国巨、华新科等台企,以及第三梯队风华高科、三环集团等大陆企业受惠转单效益,承接第一梯队释放的产能供给缺口。

电感产能利用率满载,供给紧张。

电感方面,5G智能手机电感用量比4G增长了20~25%,且元器件尺寸需要持续微缩,价值量有所提高。

电感行业的稼动率提升明显,目前行业产能均为满载。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2174期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|5G

|台积电

|华为

|MCU

|

CMOS|英特尔|SIP

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!