一文看懂MLCC新格局,真的缺货吗?

2020-02-21

00:11:29

来源: Sophie

来源:内容来自「

钜亨网

」,谢谢。

MLCC为电子产品的关键零组件之一,其需求随着下游应用的不断扩展与升级,市场规模正稳定成长中。

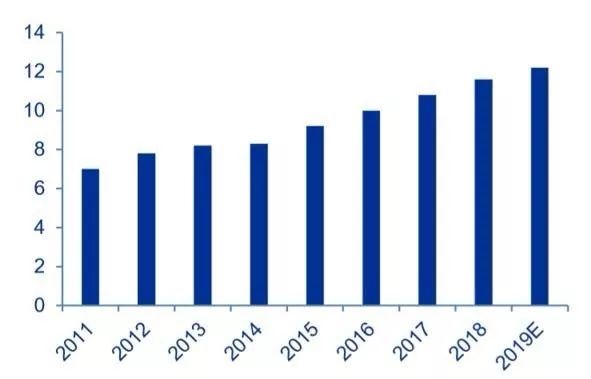

从2011年至2019年,MLCC市场规模由约70亿美元增长至逾120亿美元,当中以5G相关电子产品与汽电是带动产值跃升的主因。

资料来源: Paumanok, 2019年全球MLCC市场规模可望逾120亿美元

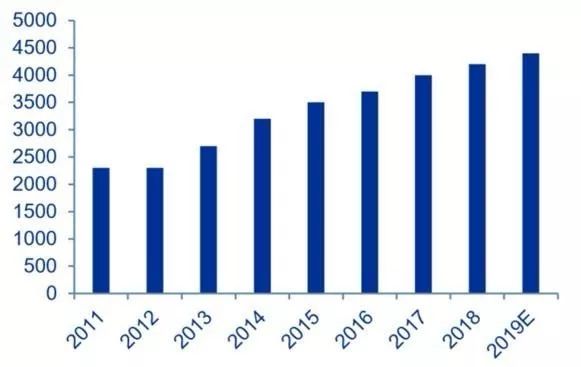

同时,根据Paumanok 预估显示,MLCC 全球出货量将从2011 年的2.3 兆颗增长至2019 年的约4.5 兆颗。

资料来源: Paumanok, 预计2019 年全球MLCC 出货量约4.5 兆颗

MLCC 下游应用较广,主要应用有手机(市占24%)、影音设备(28%)、PC(18%)、和汽车电子(12%),及其他包含工业和医疗等领域,当中消费性电子产品合计比重高达70%。

提升电容量是MLCC 一直以来的趋势,而MLCC 的电容量与内电极交叠面积、电介质瓷料层数,及使用的电介质陶瓷材料的相对介电常数成正比,则与单层介质厚度成反比。

因此,在有限的体积内提升电容量的方法主要有两种,其一是降低介质厚度,介质厚度越低,MLCC 的电容量越高;

二是增加MLCC 内部的层数,层数越多, MLCC 的电容量越高。

以堆叠层数为例,日、韩厂商普遍可以做到1 至2μm 薄膜介质堆叠1000 层以上,而中国MLCC 龙头厂风华高科只约能达到300 至500 层。

此外,日、韩厂在耐高压、薄度上也具有明显优势。

而对于这类大量需求的产品来说,产能规模是衡量产业地位的重要因素,也左右对产业供给的影响力。

日本村田与韩国三星电机在供应领域占有绝对优势,其中,村田更是以约月产能1000 亿颗独占鳌头。

除了这两大厂外,位在第二集团的厂商则有国巨、华新科、太阳诱电。

此外,各大厂商均具都有一般性的MLCC 产能,但高阶MLCC 产能因为技术要求更高,目前集中在日厂手中。

由于MLCC 是项标准化的产品,因此只要MLCC 供应商通过前期的认证,便能接到大量采购订单,并不需要为每一代终端产品的研发做另外的人员或产线配置。

也因为如此,产能过剩是MLCC 最大的问题。

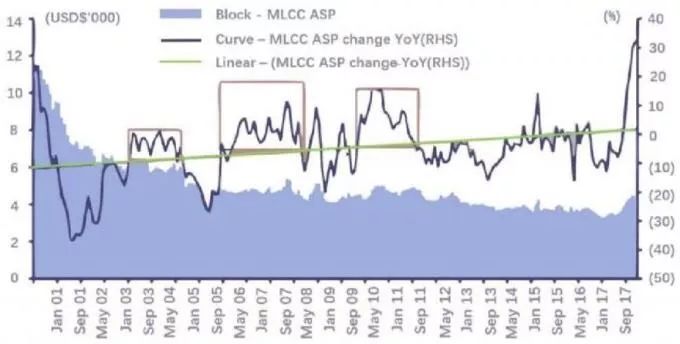

而自2000 年以来,MLCC 报价共历经4 次价格大幅波动阶段。

分别为2001~2002 年、2003~2005 年,2009~2010 年,及2016 年底~2018 年。

资料来源: Paumanok, 2000年来MLCC历经4次价格波动( 美元 /每千颗)

2001 至2002 年间,因MLCC 技术升级,利用低价的镍、铜取代高价的钯、银,带动成本下滑,导致产品价格下降。

同时SMT 技术的发展亦推动MLCC 需求量增加,供应端积极扩张产能,规模效应进一步降低成本,使得产品单价下调。

2003 至2005 年及2009 至2010 年这两个阶段MLCC 价格均因大环境冲击下而走低,前者受到网路泡沫影响,后者则是受到金融危机冲击。

不过在2009 至2010 年间因智慧手机等消费电子产品爆发,轻薄化趋势增加了对小型,高容量的MLCC 产品需求,刺激高阶产品的价格上涨。

而2016 至2018 年间,因部份日厂头淡出利润较差低阶市场,并朝向汽车、工业控制、医疗等高利润领域转移,加上第二大厂韩国三星电机因受到2016 年Note 7 爆炸事故的拖累,MLCC 停止生产三个月,而复工后加强MLCC 品管,产品交货周期拉长,导致MLCC 供需求缺口扩大。

而需求端担心MLCC货源不足,更积极扩大下单,而有管道的客户抢先取得产能,导致其它客户需求缺口急速扩大。

缺货的恐慌心理造成下游厂重复下单,以超出一般数倍的需求量积极向上游抢货源,变向助涨MLCC价格急升。

MLCC 价格大涨,使得供应商在2017~2018 年的急速扩产,导致MLCC 供需再度失衡。

2018 年下半年到2019 年上半年,下游需求端处于清库存的时期,MLCC 市场进入低迷阶段。

MLCC 价格从2018 年第四季开始急转直下,2019 第一季与第二季MLCC 单价跌幅达15% 至30%,生产商和代理商库存位在高档,生产商开工率大减以消化库存,如国巨在2019 年上半年稼动率仅30% 至40%。

在进入到2019 年第四季,因旺季影响,高阶电脑、伺服器和智慧手机需求端对其所需0402 和0201 规格的MLCC 产品进行补货,使得MLCC 报价出现反弹契机。

由于0402、0201 等规格主要用在智慧手机上,因供需缺口较大,使得MLCC 制造商将产能转进该领域,变相排挤其它规格的产能。

0402 以上规格,包含0603、0805 等大尺寸MLCC 交期开始延长,产品报价水涨船高。

从2019 年12 月底至今,中、大尺寸MLCC 平均涨幅在20% 至30%,小尺寸平均涨幅则在10% 至20%。

在经历一年的上、下游齐力去库存后,下游需求端进入补库存阶段,这主要因为智慧手机厂在今年将积极推出5G 手机。

而进入5G 世代,消费性电子对于MLCC 的需求更高,在换机需求潮的这段期间,只要供应端不大举扩厂,以MLCC 过去4 波走势,底价逐渐垫高之下,MLCC 报价再创新高值得期待。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2225期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

“芯”系疫情

|AI

|TWS

|ARM

|

存储

|

CMOS|德州仪器|MEMS

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie