[原创] 日本10年关闭36座晶圆厂背后

2020-04-04

14:00:03

来源: 半导体行业观察

诞生于1950年代初,一向衷情于IDM模式的日本半导体行业如今拥有30多家拥有晶圆厂的公司。这些晶圆厂里具有很多采用传统技术的200毫米及更小的晶圆生产线,这些生产了全球大部分半导体产品的晶圆厂,是日本芯片产业的氧气。而由于日本晶圆厂旧产能逐渐失去利用价值、市场萎缩等诸多原因,据IC insights指出,自2009年以来全球已关闭或改建的晶圆厂有100座,其中日本关闭了36座,这比任何其他国家/地区都多。未来随着越来越多的晶圆厂对轻Fabs和Fabless的追逐,可能将会有更多的晶圆厂被关闭,那么日本晶圆厂的出路在何方呢?

据了解,早在2001年9月,东芝就关闭了其位于四日市工厂的1号生产线(Fab.1)。主要原因是面对手机和个人计算机的需求减弱导致存储器产品需求萎缩的情况,以此来调整内存生产。四日市Fab.1此前贡献了大约一半的输出,每月生产约7万片8英寸晶圆,主要用于DRAM,还用于0.4微米工艺SRAM。

2011年,飞思卡尔原本定于12月底关闭日本仙台工厂,但当年3月份的一场地震,加速了这一进程。3月11日,日本沿海仙台附近的9.0级地震对飞思卡尔的设施造成了广泛的设备和基础设施破坏。持续的安全隐患,对该地区基础设施和其他基本服务的破坏,再加上许多重大余震,使飞思卡尔无法在合理的时间内将设施恢复到晶圆厂生产所需的运营水平。

2012年6月,安森美半导体关闭了其位于日本会津的晶圆制造厂。安森美半导体表示,关闭工厂是该公司提高运营效率的整体动力的一部分,会津工厂及其敬业的员工对公司而言是宝贵的资产,可以生产出高质量的产品。但是,六英寸的会津工厂是我们规模较小的晶圆制造工厂之一,该部门生产的产品可以在其他工厂生产。

也是在2012年,联电于当年8月董事会投票决定关闭该公司在日本的200mm 晶圆厂,以期在艰困的宏观经济环境和客户需求下降环境中努力撙节成本。该日本晶圆厂月产能约20,000片200mm晶圆,截至2012年6月30日,其总资产为168亿日圆(约2.122亿美元),负债约28亿日圆(约3,440万美元)。

2014年9月,瑞萨将其所拥有的鹤冈工厂(半导体前工序12英寸晶圆生产线)的半导体制造设施及设备等转让给索尼,转让原因是瑞萨正在推进在日本国内的生产基地的重组。在前工序生产基地方面,瑞萨集团将继续维持并强化最具优势的闪存微控制器、低功耗等高品质技术,同时,以生产效率及性价比为基准,推进缩小或精简化生产。后来索尼利用该工厂来制造图像传感器。

2014年,松下半导体公司用于生产光电器件的75mm晶圆GaAs晶圆厂关闭。

2018年瑞萨关闭了位于日本高知市Konan的一家工厂,该工厂生产模拟,逻辑和一些较旧的微组件设备。山口工厂生产用于工业机械的商品级微控制器。使用更大的晶片生产更多半导体的生产线,使其六英寸的硅晶片生产效率低下。瑞萨电子打算将生产转移到使用8英寸或更大英寸晶圆的工厂。

瑞萨还关闭了在日本滋贺县大津市的第二家工厂的一条生产线。另一条生产激光二极管和其他化合物半导体的生产线将继续运行。

衷情于IDM,是否阻碍了日本向无晶圆厂和代工厂过渡?

日本作为半导体产业大国,为何没有像三星、台积电和英特尔这样的代工厂?可能不是技术的问题,而是经济和商业意识等的影响。

要知道,保守的日本企业一直衷情于IDM模式,总想把自己珍视的业务握在自己手里,他们也严重依赖自有的ASIC、ASSP和相关产品,而这些产品不容易在代工厂商复制。再者由于IP问题,它们并不能完全相信硅片代工企业。例如生产DRAM或Flash等定义明确的硬件产品的专用制造厂符合日本商业的敏感性,优势和习惯。

彼时诸多欧美大型IDM厂商,如当时的飞思卡尔、恩智浦半导体、意法半导体和德州仪器,早已经转向了轻晶圆厂模式,并与代工厂合作,以降低研发与生产成本。但日本似乎没有为无晶圆厂半导体产业的兴起做好准备。日本许多逻辑处理器行业的垄断供应商性质阻止了无晶圆厂过渡的发生。没有完成向无晶圆厂模式的转变,使得日本也没有那么大的代工需求,这就限制了他们开厂的动力。

而那些IDM厂商也面临极大的压力,日本的许多电子巨头拥有惊人的庞大产品组合,它们涉足手机、显示器、IC、电视甚至还有核电厂。公司业务太多,使得他们分身乏术,难以专精一个行业。近20年来,日本实际上一直处于严重的经济萧条中,在过去的几年中,随着新流程的开发成本过高,日本没有人能负担开发高级逻辑流程的费用。久而久之,一些老旧晶圆厂的工艺就跟不上潮流,不得不面临淘汰的风险。

在存储领域,随着尔必达DRAM战败后,现在,东芝是日本唯一的主要领先的晶圆厂拥有者。作为NAND闪存的发明者,他们很幸运能够在过去的十年里,借助NAND闪存市场的巨大增长,继续留在闪存行业,如今东芝仍然运营多家NAND闪存晶圆厂。不过,东芝这个大帝国也开始走下坡路了。

而反观美国,英特尔带头引领PC行业,这使它得以在逻辑流程开发方面进行大量投资,从而使其在当今该领域处于无与伦比的领导地位。

但是,毋庸置疑的是,日本的IC产已开始在向“轻晶圆厂”的模式发展,他们正在走轻工厂之路。

其实2011年的日本地震就揭示了日本老化的半导体产业,日本在制造半导体组件方面不再处于领导地位。由于半导体产业持续传出整并案,而且新建晶圆厂的成本高,制程设备的价格也是愈来愈贵,导致生产成本高涨,景况不佳的日本半导体厂商们终于觉醒并开始面对一个现实──拥抱轻晶圆厂 (fab-lite)或直接转型为无晶圆厂(fabless)IC 设计公司的策略将会是他们存活的最佳希望。但很大的问题是:谁会想收购一座旧晶圆厂?

答案恐怕是寥寥无几。要知道许多日本关闭的晶圆厂都是采用旧制程,ICinsights也指出,许多已关闭的晶圆厂已经使用了数十年,并且已经超出了其有用的用途。

当然也有一些晶圆厂被收购了,例如在2010年,德州仪器购买了SJL位于日本会津若松的两家晶圆厂和制造设备。包括一个目前正在运营的200mm晶圆厂,另外还有一家规模相同的200mm或300mm生产的非运营晶圆厂。

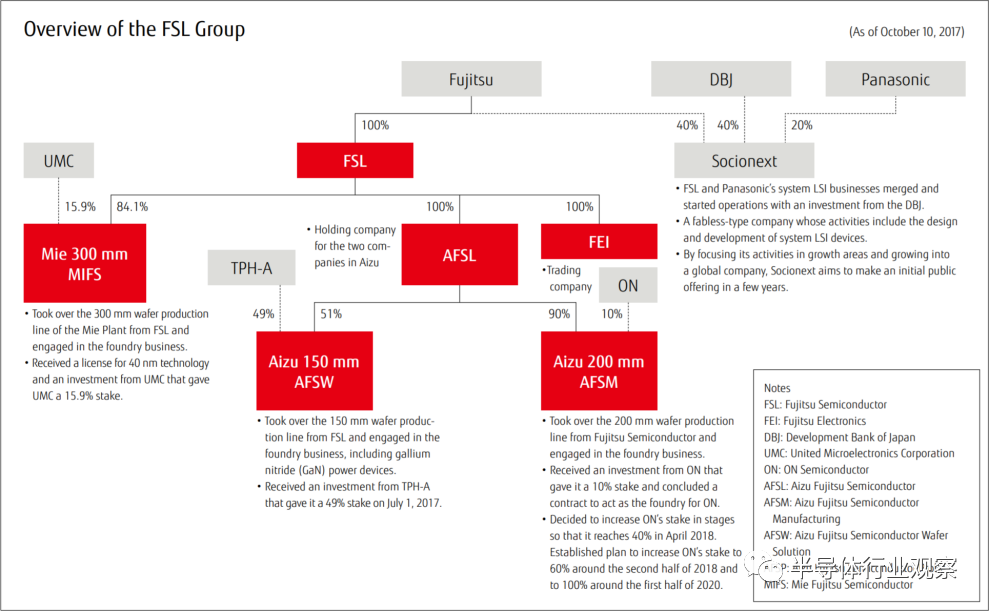

富士通可谓是拥抱无晶圆厂的重点案例。据wikichip报道,自2011年以来,富士通半导体(FSL)已开始将其领先的制造业务外包给联电。2014年,公司进行了重大重组,包括将其在日本三重市和会津若松市的制造工厂拆分为两家独立公司。AIZU富士通半导体(AFSL)接管了150mm和200mm晶圆厂,而Mie Fujitsu Semiconductor(MIFS)接管了其先进的300mm Mie晶圆厂。

成立于1984年的Mie晶圆厂用于制造富士通的先进芯片,工艺范围可扩展至90nm和65 / 55nm节点。2015年,富士通与联电建立了合作伙伴关系。根据新的合资协议,MIFS已升级为UMC许可的40nm工艺。作为回报,联电获得了该子公司15.9%的股份。到2018年6月,联电又收购了MIFS的所有剩余的84.1%股份,使MIFS成为其全资子公司。

至于其200mm晶圆厂,2014年,安森美对富士通会津200mm晶圆厂进行了10%的投资,并于2018年4月将其增加到40%。安森美已在晶圆厂提高产量,并计划在2020年上半年获得100%的所有权。

随着富士通逐渐地将非核心资产战略的剥离。富士通半导体现在或多或少完全没有晶圆厂。

除了富士通,松下半导体在轻装上阵的路上甚至将整个半导体业务变卖。松下于1957年开始从事半导体业务,随着本世纪初行业竞争的加剧,该公司采取了轻资产战略,并开始逐渐退出半导体的开发和制造。2014年,该公司将其芯片制造资产(包括一个300毫米晶圆厂和两个200毫米晶圆厂)的51%股权出售给了TowerJazz,然后松下将其组装/测试设施出售给了UTAC。最后,该公司将高级SoC 的生产外包给了Intel Custom Foundry,这标志着它们已退出了领先的工艺技术的开发。

2019年11月,松下并将其所有半导体相关资产出售给台湾华硕电子的全资子公司新唐科技,作为业务交易的结果,新唐将拥有四个半导体制造设施:一个300毫米晶圆厂和三个200毫米晶圆厂。交易完成后,松下唯一拥有的半导体相关财产将是其在Socionext 20%的股份。此外,松下还宣布将关停自己的LCD生产线,于2021年正式退出LCD生产。

除了少部分还有利用价值的晶圆厂之外,让它们下线并消失可以说是比较好的做法。我们都知道,建一座晶圆的成本很大,但是要关闭一座晶圆厂的成本也不小,那些费心建造的厂房和老旧设备都需要花钱雇人来拆毁。所以如果能最大化利用也不失为一个好的结局。

颇为戏剧的是,据electronicsweekly报道,日本半导体产业的萎缩导致废弃晶圆厂发现了一些创造性的新用途。他们在一些老工厂中已经引入了种植蔬菜,特别是生菜的工厂。

而恩山工厂(Enzan)公司总裁松坂弘已将公司的半导体工厂转变为酿酒业,该酒厂位于日本的酿酒区山岸。Enzan工厂的业务内容主要包括硅晶片的切槽、各种化合物晶片的切槽、 晶片的制造和销售等等。松坂同时决定接管他父母的葡萄园,因为他决定将恩赞的半导体生产外包给越南。现在,旧的洁净室用于在无菌环境中发酵,装瓶和储存。

据报道,瑞萨正在通过暂时关闭一些前端和后端晶圆厂来朝着轻晶圆厂业务模式发展。瑞萨半导体目前在日本有六个半导体前端生产工厂(中产,Kawashiri,Saijo,高崎,滋贺和山口),有3家后端半导体工厂。其台湾OSAT合作伙伴包括ASE,Ardentec,Greatek Electronics和KYEC有望获得更多的外包订单。

由此来看,未来几年会有更多晶圆厂关闭,订单将会由晶圆代工厂接手。

日本虽然这几年半导体在某些领域走下坡路,但毕竟有先发优势。随着CMOS需求的旺盛以及功率器件和第三代半导体的发展,日本在这些产业链中仍占有重要的一席之地。可能这将是日本晶圆厂开厂的一大动力。

智能手机使用多个摄像头已是大势所趋,越来越多的设备将获得计算机视觉支持,那里也需要更多的传感器。据了解,CMOS摄像头传感器的领先供应商索尼在去年11月份透露,计划投资数十亿美元(PDF,page 152)进行晶圆厂升级,还将在其长崎技术中心建立一个新的半导体工厂以提高其CMOS传感器的产量。值得注意的是,索尼的半导体部门(现称为I&SS)已经12年没有在全新的生产设施上进行任何投资。

在整个功率器件领域,IGBT及MOSFET市场相对集中,主要由美欧日掌控。在IGBT功率器件领域,德国英飞凌及赛米控(semikron),日本三菱及富士电机,美国仙童半导体基本把控了全球 IGBT 市场;在MOSFET领域,有日本瑞萨电子和东芝也占据重要地位;在较分散的二极管市场格局中,日本罗姆也不可小觑。

在第三代半导体材料产业链中,日本的罗姆在SiC领域从衬底到外延到最后的器件,还保持着强大的IDM模式;IDM 独立设计生产供应商住友电工又是GaN行业的龙头企业;日本JSR合成橡胶、东京应化、住友化学、富士电子Fujifilm、信越化学等厂商牢牢把握着光刻胶市场;在全球湿电子化学的格局中,日本也占据30%的市场。

日本还有很多材料领域的龙头企业,封装基板龙头日本揖斐电 IC封装基板CavityBGA、FCPGA上占全球 40%的份额;靶材龙头日本日矿金属,其生产的溅射靶材主要用于大规模集成电路、平板显示和相变光盘;光刻胶龙头日本JSR合成橡胶从1977 年就进入半导体光刻胶业务。

也许在CMOS、第三代半导体和功率器件这些市场,日本还会保留着更强的竞争力和更多的晶圆厂建厂需求。

另外就是,Gartner在2019年7月的semicon WEST期间,Gartner指出,随着物联网革命的道路,日本可能是物联网芯片的理想生产基地。鲜为人知的事实是日本是全球最大的晶圆厂产能的地区,包括LED,分立和光器件晶圆厂。可能在300mm晶圆产能方面,韩国和台湾领先于日本,而在200mm晶圆产能方面,日本领先其他地区。更值得注意的是,日本由模拟,分离器件,代工厂,逻辑和MEMS生产线组成的容量的高产品组合。凭借庞大的工厂产能和产品组合的多样性,随着对传统技术和高产量小批量生产的需求不断增加,日本将成为物联网时代机遇无限的地区。

2014年全球200 mm晶圆厂产能(图源:Gartner)

在物联网时代,日本供应商的强大市场地位也将对该地区有利。日本公司为全球半导体制造提供35%的设备和50%以上的材料。巨大的装机容量和强大的供应链相结合,可以帮助日本成为物联网芯片制造地区。

再者,就是近几年兴起的小批量半导体生产的新趋势“最小晶圆厂(Minimal Fab)”引起了人们的注意。最小的晶圆厂的概念诞生于日本茨城县筑波市的国家先进工业科学技术研究院(AIST),由日本科学家Shiro Hara提出。他希望利用自己的小型晶圆厂,大幅降低小型晶片系列的成本,所需的投资也会很小。最小晶圆厂可以使用直径仅为12.5mm或0.5英寸的小晶片制造半导体。

我们知道,传统晶圆厂通常需要数十亿美元的投资,而只有少数具有高资本投资潜力的公司才能提供这些投资。但这些最小的晶圆厂单位仅需0.1至100万美元的安装费用,也可以实现相同的功能。而且,传统的IC晶圆厂需要几个月的时间才能建立。相反,最少的晶圆厂可以在几天内启动并运行。

最小的晶圆厂不需要洁净室环境。取而代之的是,将晶片放置在固定的,无尘室状的容器中(称为“梭子”),然后将其装载到处理站上。而且它用无掩模曝光技术,这意味着可以避免传统的光掩模准备时间(通常需要数月)和昂贵的价格。交货期也可以从通常的几个月缩短到几天。

数百万欧元的投资足以在规模较大的办公室中生产自己的IC(图源:bits-chips)

据日经新闻社的报道,2016年,东京半导体的初创公司NEITAS使用“最小晶圆厂”在20小时内成功制造出了半导体元件,而这仅是通常所需时间的一小部分。据bits-chips报道,荷兰Semicon生态系统已经引入最小晶圆厂,荷兰也迫切需要灵活、快速和低成本的方式来生产数量少的芯片。

科学家Stan认为最小晶圆厂有很大的成功机会,但在此早期阶段,仍然存在重大挑战。其最薄弱的地方在于,目前的工具不能在每个芯片上生产超过100-150个晶体管。而一个简单有市场的应用程序,比如一个简单的物联网控制器,都要使用几千个晶体管。

总而言之,最小的晶圆厂技术还是为快速开发应用提供了亮点。如果该最小晶圆厂取得突破,那么作为发起者的日本将占有强势地位。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2269期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

存储|传感器

|IGBT

|

ARM

|FPGA

|中兴|苹果|半导体股价|IP

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie