[原创] ST的汽车功率器件布局

2020-04-04

14:00:44

来源: 半导体行业观察

从全球各国的发展现状看来,新能源汽车必然是市场的大势所趋。

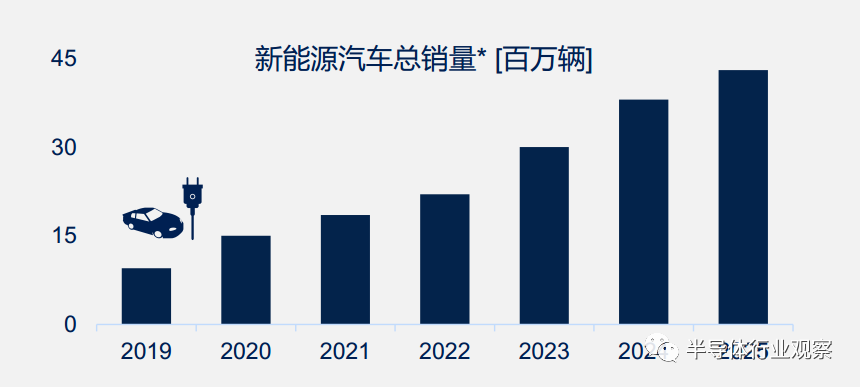

相关数据显示,在2019年到2025年年间,新能源汽车(包括轻混、强混、插电式混动、纯电动汽车)的总销量的年复合增长率将会超过28%。到2025年,全球纯电动汽车将占新能源汽车总销量的25%以上,其中亚太地区更将成为全球新能源汽车市场的重点。统计显示,该地区的新能源汽车和产能全球占比将超过50%。

作为一家在汽车芯片市场拥有多年积累的企业,意法半导体(以下简称ST)正在多个维度做技术储备,迎接新能源汽车大潮的到来。和传统汽车不一样,新能源汽车的三大件已经变成了电机、电池和电控。

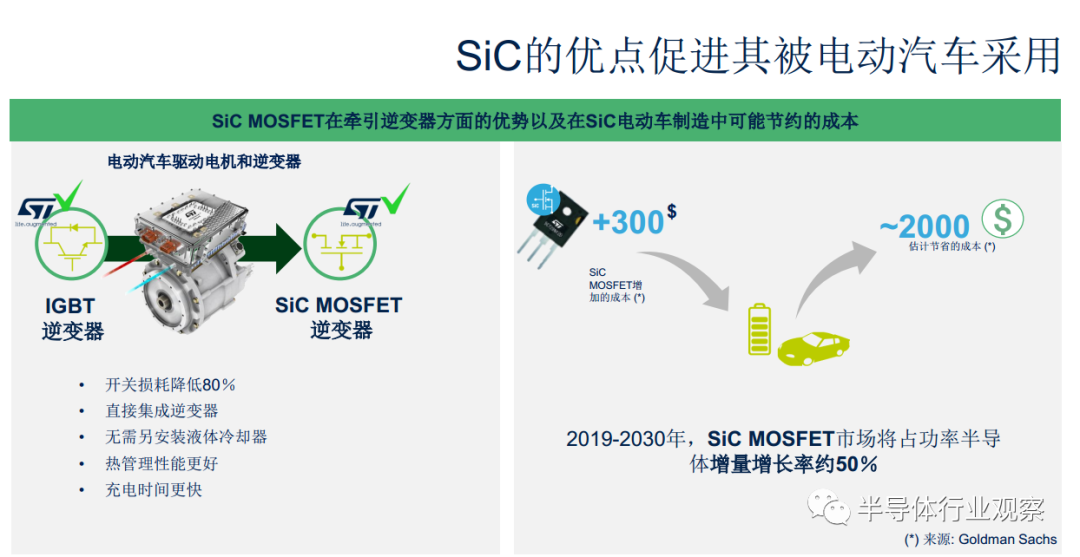

为了让这些新形态的汽车跑得更远。效率更高、更安全、高效率且具有高可靠性的功率器件就成为了新能源汽车发展的重要依仗,这就使得市场在挖掘传统的Si器件潜能之余,也在大力推动SiC和GaN这两种新型器件成为未来发展潮流。而这正是在功率和分立器件拥有多件经验的ST近年来所发展的主要方向。

据ST方面介绍,他们在功率和分立器件拥有三十多年的发展经验,这也是他们能够在快速增长的的电动汽车市场获得成功的要素之一。如上图所示,ST推出的低压硅MOSFET STripFET、高压硅MOSFET MDmesh、IGBT、电路保护与TVS、整流管和可控硅/晶闸管在电动汽车的多个市场获得了客户的高度认可。公司也承诺将继续投资建设新厂,推动硅功率器件的发展。而SiC和GaN则是公司在汽车芯片市场非常着重的两大产品线。

据ST介绍,作为一种宽带隙材料,碳化硅(SiC)拥有比硅更高的工作温度、更好的散热性能、以及更低的开关和导通损耗等优势,能够在更小的尺寸的设备上实现高性能,这就使得其逐渐成为电动汽车领域的香饽饽。而ST则从1996年开始了在这个领域的探索。

资料显示,ST在1996年与phySiCs的部门合作,打开了SiC产业的大门。到1998年,公司就从CNR-IMETEM处获得了首张SiC采购订单。在克服了这种宽带隙材料的量产挑战之后,ST于2004年开始生产其首款SiC二极管;

2009年投产公司第一款 SiC MOSFET,之后又增加了1200V的SiC MOSFET和功率肖特基二极管,以完善原来的650V产品组合;

到了2017年,ST更是将碳化硅晶圆的尺寸从1英寸推进到了6英寸,通过生产规模的扩大来降低芯片成本,满足日益增长的SiC应用需求;

2019年,ST又与瑞典碳化硅(SiC)晶圆制造商Norstel AB公司签署协议,全盘收购后者,这一切都是为了增强他们在SiC方面的实力。

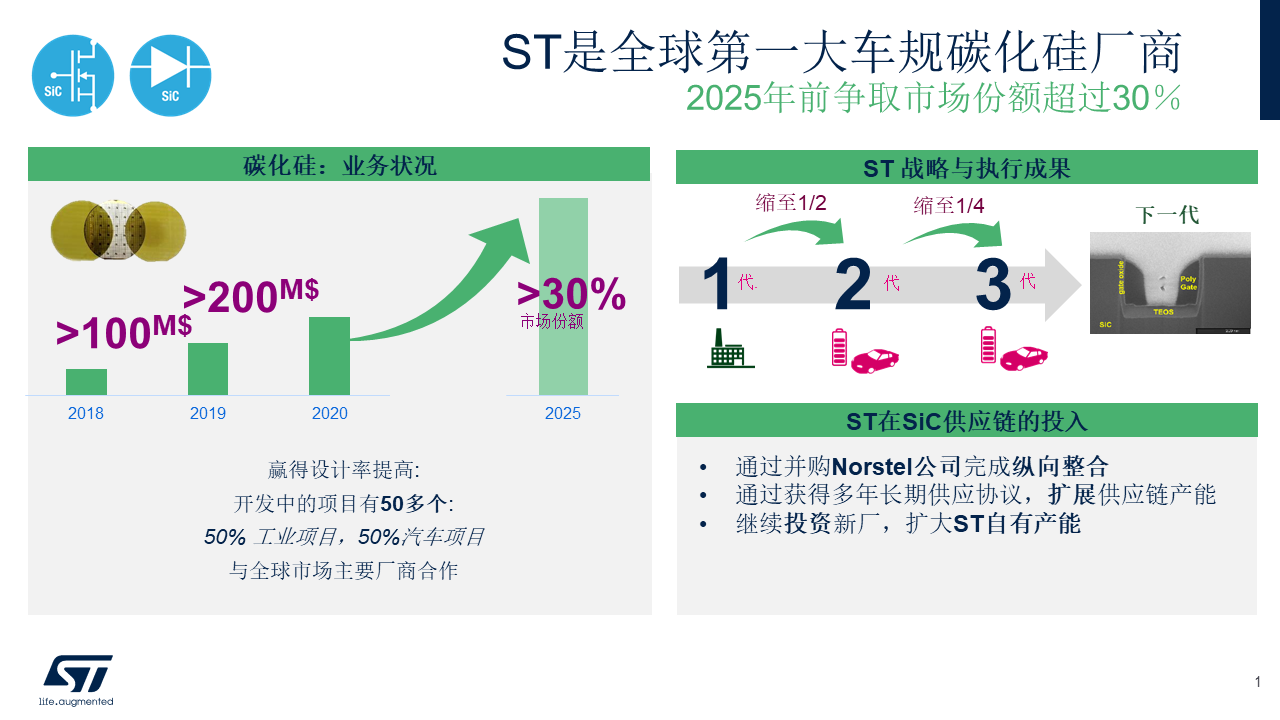

经过这些年的努力,ST发展成一个能够掌握碳化硅全部制造工序与技术的的企业,在SiC方面申报了七十多项专利,公司也成为全球第一大的车规碳化硅厂商,也是迄今为止唯一一家批量生产汽车级SiC的半导体公司。

从他们提供的数据我们可以看到,ST目前参与的碳化硅客户项目有50多个,其中工业项目和汽车项目各占一半。按照ST的规划,在未来几年,公司将进一步缩小碳化硅器件的尺寸,展望在2025年前拿下整个市场超过30%的份额。从整个SiC的发展趋势看来,这是一个不容小觑的市场,也必能为ST带来更多的营收。

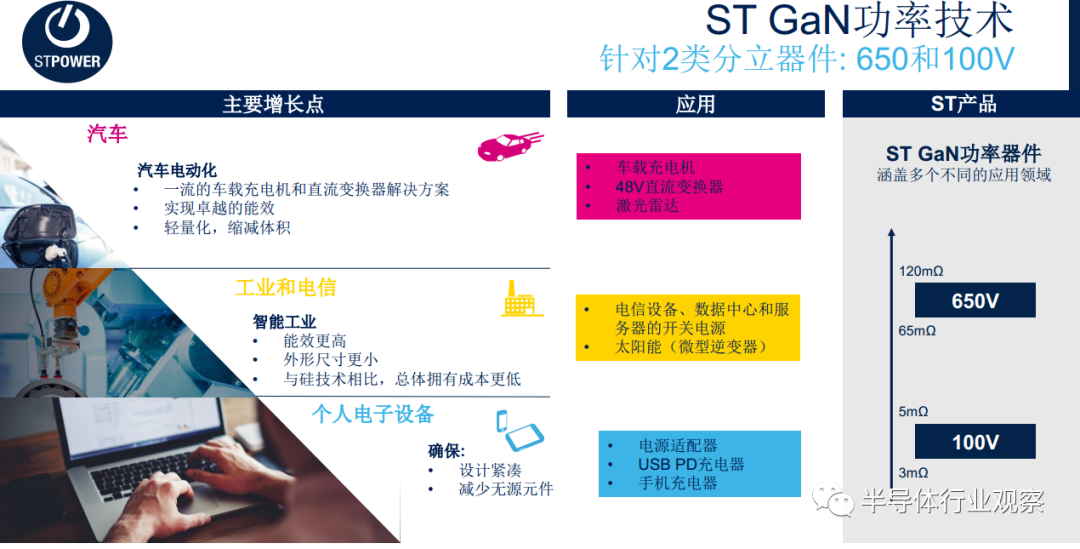

为了为电动汽车市场提供全方位的支持,除了推动Si和SiC的发展之外,ST同时还投入到GaN器件的研发中去。在他们看来,GaN将是让600V及以下电压应用实现更高能效的下一代技术,而他们的GaN当前所聚焦的就是650V和100V的应用。

和SiC一样,氮化镓(GaN)同属于宽带隙(WBG)材料家族。与Si器件相比,GaN拥有更快的开关速度和更高的性能,同时也可在不牺牲导通电阻的情况下降低栅极电荷,从而节省功耗并降低了系统总尺寸。而ST推出的GaN HEMT(高电子迁移率晶体管)则代表了他们提供高频工作功率电子器件的重要一步。

为了进一步拓展其GaN产品影响力,ST在积极自研之余,也加快对外合作和并购的进程。

2020年2月,ST宣布携手台积电,利用后者在晶圆代工方面的实力,加快公司在氮化镓(GaN)工艺技术的开发以及GaN分立和集成器件的供货,补充了公司在法国图尔工厂生产与CEA-Leti合作开发的功率氮化镓的产能。按照ST汽车与分立器件事业部总裁Marco Monti的说法,ST看好加快氮化镓工艺技术的开发交付,把功率氮化镓和氮化镓IC产品推向市场,所带来的巨大机会。而台积电是值得信赖的代工合作伙伴,能满足公司目标客户严格的可靠性和开发规划的独特要求。

2020年三月,ST宣布收购法国氮化镓(GaN)创新企业Exagan公司的多数股权。资料显示,成立于2014年的Exagan一直致力于推进电力电子行业从硅基技术向GaN-on-silicon技术转变,研发体积更小、能效更高的功率转换器。ST则希望通过这则收购,把Exagan的外延工艺、产品开发和应用经验拓宽并推进ST在汽车、工业和消费用功率GaN的开发规划和业务。

虽然和所有的竞争对手一样,ST并未在GaN器件上获得车规级认证,但他们坚信,基于自身在智能功率硅方面的领先经验,公司能够在单片和系统级封装内集成GaN功率级和智能功能,让拥有高芯片集成度的智能功率GaN更易用和具备更高的性能。公司也希望把这系列产品推向48V/12V直流变换器、激光雷达、D类放大器、无线充电器、车载充电机和电源等多个市场。

ST方面表示,基于这些Si、SiC和GaN器件,他们将在未来几年面向电动汽车推出包括电隔离型驱动器、电池管理系统和BLDC驱动器在内的多款产品。其实不止上述功率器件,基于公司多个领域的多年积累,ST在这个市场的目标是同步推进包括多样化的数字控制、驱动和功率在内的等多个领域的产品在新能源汽车市场落地。

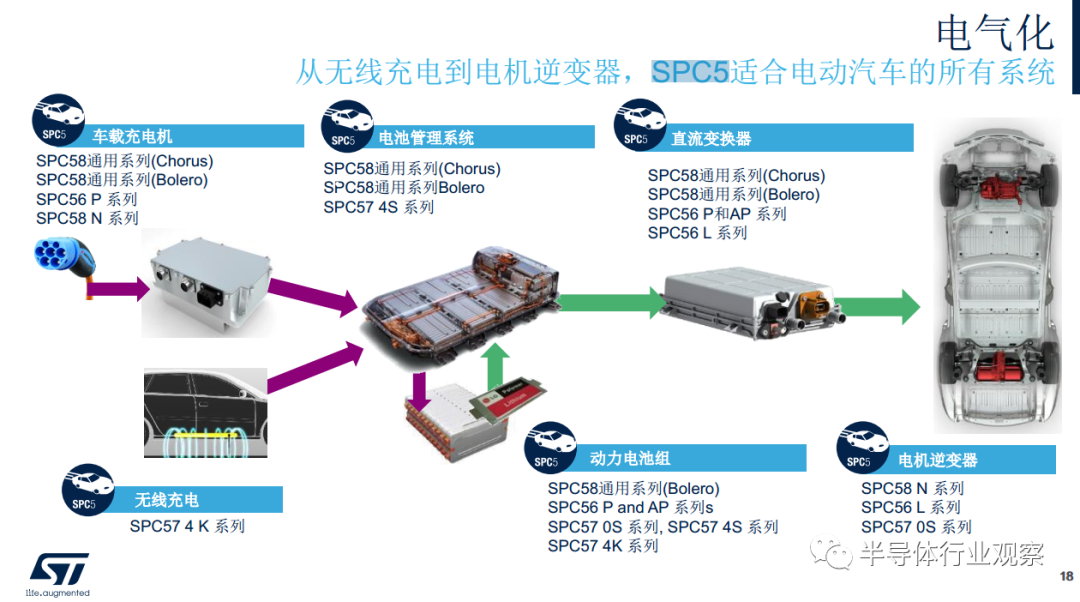

以汽车MCU为例,据ST方面介绍,他们是市场上第一家汽车网关厂家。得益于在Power PC内核MCU和ARM内核MCU上提供广泛的产品线布局,ST车载MCU的营收在2015到2019年间增长了四倍,光在2019年,销售收入就暴增了43%。特别是SPC5系列,将会在电动汽车系统中扮演重要角色。

得益于这些表现卓越的产品,ST在这个领域获得了巨额营收。据公司2019财年的数据显示,公司当年的全年营收为95.6亿美元,而包括功率分立器件部和汽车产品部在内的汽车和分立器件产品部就贡献了当中的38%,是ST所有业务中贡献最大的部门,展望未来,随着ST的发展成熟,还有市场的成长,这势必将给ST带来更大的成长空间。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2269期内容,欢迎关注。

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

存储|传感器 |IGBT | ARM |FPGA |中兴|苹果|半导体股价|IP

回复 投稿 ,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie