来源:内容由半导体行业观察(ID:icbank)翻译自

「

limo

」,

谢谢。

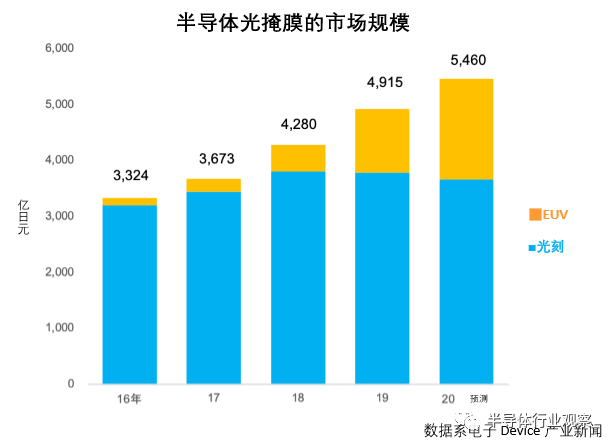

2019年的半导体光掩膜(Photomask)市场继续刷新历史新高,与2018年相比同比增长15%,增至4,915亿日元(约人民币294.9亿元)。2019年半导体市场整体低迷、设备投资也不振。由于EUV光刻(Lithography)量产工程的导入、以中国为首的新兴企业设计活动的兴起,光掩膜市场出现了较大的增长。

光掩膜市场的自制比例呈现增长趋势。(图片出自:limo)

2019年时间点EUV光掩膜市场规模超1,000亿日元(约人民币60亿元)

虽然光掩膜整体市场出现了较大的增长,其中,传统的光刻膜(Lithography Mask)出现了减少的趋势,而出现较大增长的是EUV光掩膜。由于光掩膜自制厂家逐步把EUV光掩膜投入到TSMC等的最尖端的工艺中,使EUV光掩膜市场出现了增长。在2019年时间点,EUV光掩膜市场规模已超过1,000亿日元(约人民币60亿元)。

2020年以后EUV光掩膜还将出现继续增长的趋势。继最先导入了EUV的“N7+”代之后,TSMC计划在2020年开始量产“N5”。据预测,“N5”有10层以上(是以往的2倍)的EUV层。同样,三星电子也完成了华城地区的EUV专用产线“V1”的建设,且把5nm定位为“反攻”的主要手段,因此预测未来EUV光刻的消费将会迎来巨大的增长。

由于较多的中国新兴企业的积极投资和设计活动,给光刻膜(Lithography Mask)带来了正面因素,但是随着越来越多的尖端工艺采用EUV,未来很难再出现较大的市场增长。如今,外部的光掩膜经销商及厂家多以光刻为主战场,未来很可能陷入难以拓展业务的僵局。前景较好的EUV光掩膜基本没有希望从自制转为外购。

在2018年-2019年期间,自制光掩膜企业的制造产能吃紧,因此外购市场上出现了巨大的二次需求,但未来是否会持续,仍存在疑问。因此,外部销售商厂家能从半导体生产厂家(以外部采购为基本方针的厂家)获得多少订单是他们生存的关键。

能否开拓中国本土客户是拓展未来业务的关键。目前在中国,很多新兴企业不断涌现,大多数公司不得不依靠对外采购来摆脱技术障碍。一直以来,光掩膜市场的自制率都在扩大,而由于中国市场的兴起,未来自制率将会出现下滑。

凸版印刷获得GF(Global Foundries)的光掩膜自制设备

半导体光掩膜市场的自制比例约为70%,剩余30%为外购,主要是日本的凸版印刷、大日本印刷(DNP)、美国的福尼克斯公司(Photronics)等厂家。近年来,外购TOP1的凸版印刷专注于提高日本国内外的光掩膜生产产能,2018年1月份公布说,将在Toppan Photomasks, Inc.(TPI)的子公司----上海凸版光掩膜有限公司(TPCS)的厂房内导入尖端光掩膜的量产设备。自2018年以来,一直在整备65-40nm的生产体制,2020年1月开始启动14nm的产线。此外,中国台湾的中华凸版电子股份有限公司也导入了尖端光掩膜绘制设备,凸版印刷的日本国内的朝霞工厂、中国大陆的上海工厂、中国的台湾工厂三处据点都可以生产尖端的光掩膜。

此外,在2019年8月份与主要客户----美国GF(Global Foundries,格罗方德半导体股份有限公司)缔结了长期提供光掩膜的合同,同时,凸版印刷还在收购了GF的光掩膜生产据点----伯灵顿工厂(佛蒙特州)的光掩膜相关的生产设备、资产。并把设备转移到TPI的圆石工厂(Round Rock,得克萨斯州),继续为GF供货。另一方面,位于德国Dresden(德累斯顿)的双方的合资投资企业(Joint Venture)----“ AMTC(Advanced Mask Technology Center)”也有生产产线,且最近强化了生产体制。未来将继续强化光掩膜的生产。

此外,就凸版印刷的方针而言,未来不仅要继续生产10nm及后续的光掩膜,还将继续研发预计会被7nm及后续工艺采用的EUV光掩膜等尖端产品。同时,未来还将考虑导入多束激光(Multi-beam)绘制设备。

外购厂家中唯一拥有多束激光(Multi-beam)绘制设备的厂家

与凸版印刷并列的DNP是外部销售厂家中唯一持有多束激光(Multi-beam)绘制设备的厂家。通常采用一束光在光掩膜上绘制图案,近年来,为了缩短绘制时间,逐步开始导入多数激光等尖端工艺。尤其是当一张光掩膜的绘制图案极其繁多的时候,对EUV光掩膜而言尤其需要多束激光进行绘制。

DNP已经在日本国内的工厂----上福冈工厂(日本埼玉县富士见野市)导入了支持多束激光的设备,且在2019年年初开始量产交货。如今,除了导入到了以28/14纳米为中心的光刻膜的生产中,还被用在了NIL(Nano-imprint Lithography,纳米压印技术)的Master Mold(主模)中。通过灵活运用光刻膜,来缩短绘制时间。

由于已经拥有多束激光绘制设备,未来的焦点是EUV光掩膜。关于这一点,据说DNP正在考虑与合作伙伴协力共筑商业模式。且正在努力在3年后使合作出现成果,为业绩做出贡献。

就光刻光掩膜而言,DNP与美国的福尼克斯公司(Photronics)合资在中国厦门设立新工厂(PDMCX),DNP占资49.99%。2018年1月公布说,基于在中国的半导体光掩膜业务的合作协议,已经完成了合资公司(JV,Joint Venture)的成立手续。计划在未来5年对新工厂投资1.6亿美元(约人民币11.2亿元),且已经在2019年开始量产生产。

未来,将以PDMCX为战略据点,更加积极地开拓中国市场。目前,DNP与美国的福尼克斯公司(Photronics)在中国市场的总占比约为55%-60%,且中期目标是获得70%的市场份额。

DNP与Kioxia(铠侠,原东芝存储半导体)的合资公司----D.T.Fine Electronics Co.,Ltd(株式会社)也随着Kioxia存储半导体产能的扩大,计划在2020年扩大北上工厂的产能。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2282期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

NAND Flash|华为|CMOS|

蓝牙

|FPGA

|晶圆|苹果|射频|日本

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!