非“魔改”的专属Cat 1 来了!

2020-04-29

15:13:12

来源: 互联网

点击

今年,被“冷落”在蜂窝物联网家族某个角落的Cat 1突然蹿升,成为物联网产业的新晋网红。运营商、芯片厂商、模组厂商纷纷力推,新产品不断问世,并将进一步带动终端产品价格走低和大规模部署,瞄准下一个亿级蜂窝物联网连接。

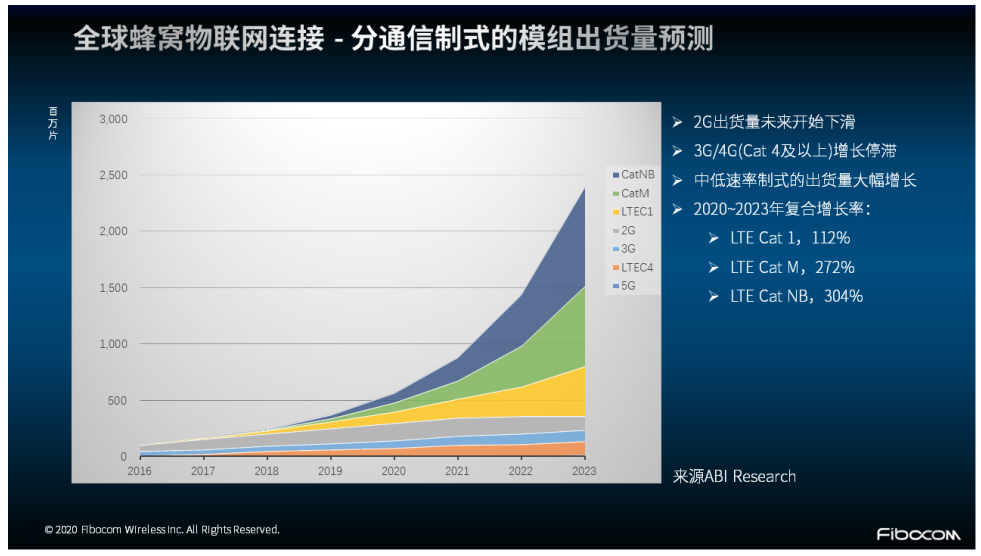

(图1 - 全球蜂窝物联网连接 - 分通信制式的模组出货量预测)

按照网络速率划分,蜂窝物联网连接分布大致是“136”的比例,10%“高速率”,30%“中速率”,60%“低速率”。高速率可用Cat 4以上以及5G承载,低速率可用NB-IoT承载,中速率则可以用Cat 1或eMTC承载。据Strategy Analytics报告,到2025年,全球蜂窝物联网连接数将增长到23亿,以30%的份额而言,Cat 1无疑面临巨大的市场机会。

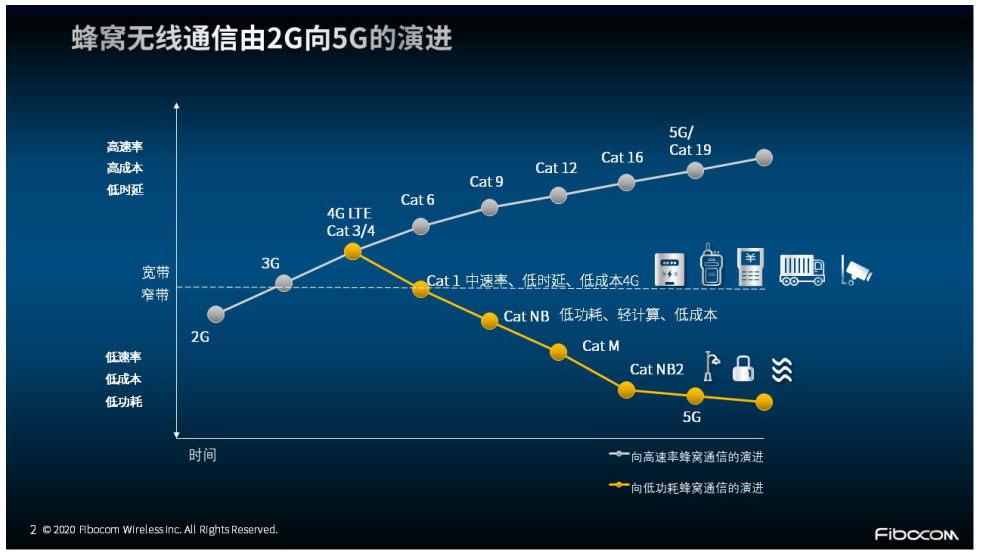

(图2:蜂窝无线通信由2G向5G的演进)

eMTC曾一度被行业看好,但高通没有找到足够的支持者,如今已经在事实上“凉凉”。那么,Cat 1是否有足够的实力抢占“新赛道”,去挖掘这30%的中速率市场?今年突然蹿红,是昙花一现,还是从此成长为蜂窝互联网连接的“中流砥柱”?

大器晚成,行业呼唤Cat 1

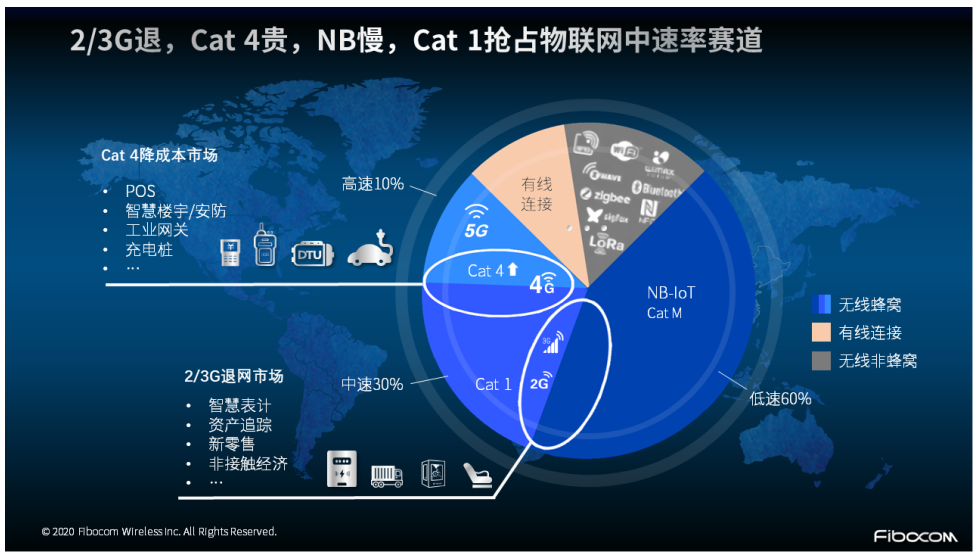

(图3:2/3G退,Cat 4贵,NB慢,Cat 1抢占物联网中速率赛道)

在今年Cat 1火爆之前,随着运营商2/3G加速退网,行业市场需要新型蜂窝物联网技术连接,并选择了Cat 4或NB-IoT支撑。Cat 4速率高达150Mbps,可以满足绝大多数物联网连接对高速率的要求;NB-IoT则针对低速率、低功耗、低成本的物联网应用,虽然应用广泛,但难以包打天下。

但是,高速率意味着高成本。Cat 4部署的成本昂贵,资料显示,2017年Cat 4商用之时,模组成本高达140元,随着芯片方案迭代,目前仍然在70元左右。作为对比,低速率的物联网模组已经降到20元以内。对绝大多数不需要百兆速率的行业应用来说,Cat 4的价格难以承受,成为物联网大规模商用的一道障碍。

要知道,物联网是一个碎片化的市场,碎片化给行业用户带来了网络部署、芯片/模组成本、功耗、场景化等各类挑战,意味着对成本十分敏感。行业呼唤一类成熟的、高性价比的蜂窝物联网技术,做Cat 4的“下沉市场”,填补中速率市场的空白。

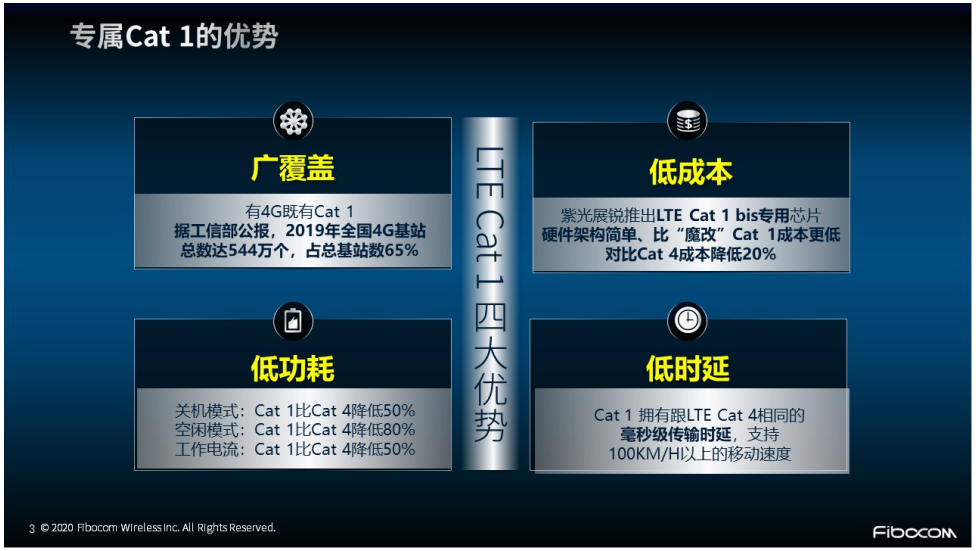

Cat 1和Cat 4系出同源,自2009年被3GPP以终端速率等级定义出来后,一直处于不温不火状态,如今横空出世,可谓大器晚成。正是因为“血统”和Cat 4一样,基于成熟的LTE网络,运营商无需升级网络,只需简单的参数配置,允许Cat 1终端接入网络即可。这为Cat 1的商用创造了良好的前提条件。定位中速率,使得支持Cat 1的元器件成本相对较低,具备了承接Cat 4下沉市场的“硬实力”。

(图4:专属Cat 1的优势)

在政策层面,2020年3月10日,工信部发布了《关于深入推进移动物联网全面发展的通知(征求意见稿)》,其中就提到,“通过Cat 1配合满足中等速率物联网需求和语音需求”。这则意见稿发布,也成为了引爆Cat 1市场的一个导火索。

运营商正在行动

其实,作为LTE技术的一类,Cat 1一直在运营商的视线范围内。早在2017年,中国电信即高调宣布启动Cat 1商用,并宣布投资亿元补贴Cat 1模组,促进产业链发展。虽然这一规划过于前瞻性,未能实现产业共振,但使得Cat 1从3GPP的技术库中“苏醒”,等待着起势的良机。

既然不是一项新技术,那么今年产业链热捧Cat 1,是否属于热点轮动,“雷声大、雨点小”?要知道,一项技术能否受到市场欢迎,得到终端用户的大规模采用,需要整条产业链的协同发力。Cat 1赢得了政策关注,收获了运营商的集体青睐,还需要芯片厂商、模组厂商在产品侧打磨出具有市场竞争力的产品。

运营商已经行动了起来。中国电信最为积极和热情,早在2016年就提前布局LTE Cat 1生态,推出LTE Cat 1 DTU,并借助自主研发的统一云平台,实现“终端+通道+平台”的端到端整体解决方案,该方案已在全国多类场景成功落地。目前中国电信支持Cat 1的基站,已超过150万站。中国联通虽然没有“官宣”支持Cat 1,但近期启动公网数字对讲PCBA采购,要求“形成Cat 1语音对讲硬件基础产品”,规模高达50万片。至于中国移动,随着其GSM网络不堪重负,也在调整策略。运营商的强力支持,将是Cat 1产业健康发展的源动力。

产业链补齐短板,即将风起

回望2017年中国电信率先商用Cat 1,可以看到成效不彰的原因一是还没有到网络升级换代的临界点,二是缺乏一款真正的Cat 1芯片,主要是芯片厂商在Cat 4等芯片基础上“魔改”而来,例如高通MDM9207-1芯片,导致成本直追Cat 4,缺乏足够的能量承接这一庞大的下沉市场。

到2019年,两家国内芯片厂商发力。紫光展锐推出了业界首款LTE Cat 1 bis物联网芯片春藤8910DM,使得Cat 1成本大规模降低成为可能。春藤8910DM采用28nm成熟工艺,支持LTE Cat 1 bis和GSM双模,并拥有高集成度;同时集成了蓝牙和Wi-Fi,长短距通信互补,可实现更稳定的连接;支持VoLTE,同时通过系统优化设计,可实现显著的低功耗优势。

对比LTE Cat 4芯片,春藤8910DM尺寸缩小了30%,功耗降低20%,部署费用降低了30%。同时,展锐Cat 1终端产品已经实现量产,已经在全球45个国家和157家运营商实现了规模场测和认证,在各行业物联网市场具有广泛的应用。

翱捷科技 (ASR)也推出了两款Cat 1芯片,具备多制式、高性能、低功耗、集成语音/视频/拍照等多媒体功能,适用于各种形态的物联网模组、跟踪器和智能硬件。

(图5:LTE Cat 1紫光展锐 vs. ASR)

在模组侧,广和通率先支持紫光展锐,推出了基于春藤8910DM的LTE Cat 1 bis模组L610。广和通L610继国内首款通过电信运营商测试认证后,又连续通过CCC、SRRC、NAL三项认证,成为国内唯一具备量产出货资质的Cat 1模组。广泛地应用于:POS、新零售、公网对讲、DTU、资产追踪、共享设备、智能电表等领域。

(图6:广和通L610 LTE Cat 1模组获三证资质)

此外,有方科技于2019年首次推出基于国产芯开发的Cat 1无线通信模块,移远通信也推出了基于ASR平台的Cat 1模组。 可以看到,在Cat 1模组侧已经拥有丰富的产品,能够在终端层面形成对应用的有效支撑。

综上,Cat 1并非突然蹿红,背后是政策、产业多种合力共振,可谓天时地利人和。因此,Cat 1 “走红”,也绝非是昙花一现,而是顺应时势,默默积蓄了足够的能量,将在今年承接Cat 4的下沉市场,响应蜂窝物联网占比30%的中速率连接需求。可以相信未来还将有更多的芯片、模组厂商入场,共同迎接物联网风起之时!

责任编辑:sophie

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号