政府补贴占净利润63.63%?北京君正这样回应!

2020-05-08

17:01:04

来源: Sophie

北京君正集成电路股份有限公司(以下简称“公司”)于2020年4月24日收

到深圳证券交易所《关于对北京君正集成电路股份有限公司的年报问询函》(创业板年报问询函【2020】第69号),公司董事会高度重视,对问询函所涉及的事项进行了认真分析和逐项核查,现就问询函所述问题回复如下:

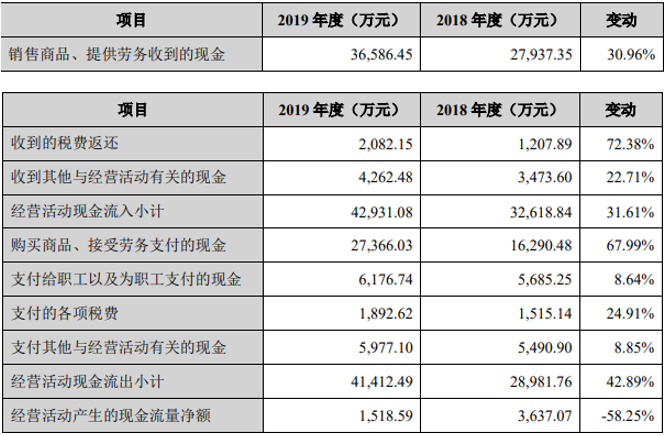

一、年报显示,2019年度你公司经营活动产生的现金流净额为1,518.59万元,同比大幅下降 58.25%。

分季度数据中,第一、三季度经营活动产生的现金流净额为负,其他季度为正,与 2018 年度仅第二季度为负而其他季度为正的情况差异较大。请结合结算方式、主要客户回款变化情况等因素说明经营活动现金流大幅下滑的原因,并说明分季度数据中第一、三季度为负且与 2018 年度情况不同的原因及合理性。

报告期内,公司的信用政策及主要客户的回款情况未发生重大变化,2019 年

度经营活动产生的现金流净额为 1,518.59 万元,同比下降 58.25%,主要原因是为满足销售增长,公司用于购买商品、接受劳务支付的现金同比增长所致。2018 年度和 2019 年度经营活动产生的现金流量情况如下:

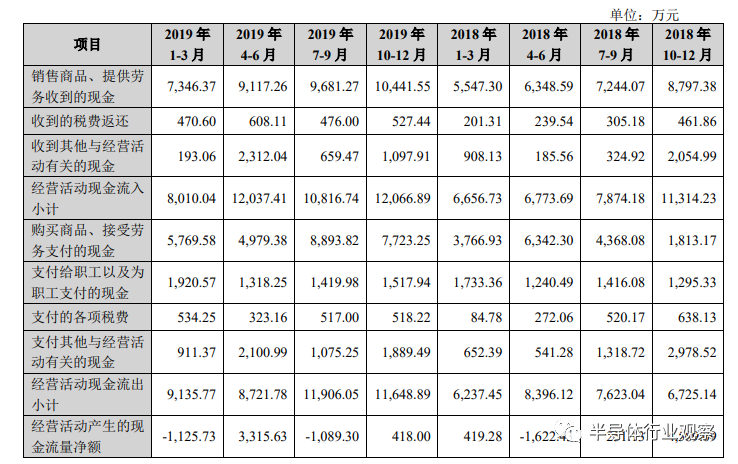

从季度列表中可以看出,销售商品、提供劳务收到的现金与各季度的销售收入变动情况基本一致,影响各季度经营活动产生的现金流量净额的主要因素是用于购买商品、接受劳务支付的现金,该项目列支内容为公司支付给供应商的生产加工费。

通常来说,公司产品备货周期为三到四个月,但由于工厂产能变化,也可能会缩短或延长,公司需要根据市场需求预测、产品生产周期及公司库存情况等因素综合考虑安排投产,从而公司各季度购买商品、接受劳务支付的现金可能会有较大差异。因此,公司各季度经营活动产生的现金流变动与销售收入的变动趋势可能会有所不同。

2018 年第二季度购买商品、接受劳务支付的现金较高,当季的经营活动产生的现金流量净额为负。2018 年第一、三、四季度购买商品、接受劳务支付的现金均小于第二季度,同时受到退税和政府补助的影响,2018 年第一、三、四季度经营活动产生的现金流量净额为正。

2019 年度第二季度购买商品、接受劳务支付的现金较低,当季的经营活动产生的现金流量净额为正。2019 年第一、三、四季度购买商品、接受劳务支付的现金均大于第二季度,所以第一、三季度经营活动产生的现金流量净额为负,第四季度受到退税和政府补助的影响经营活动产生的现金流量净额为正。公司经营活动产生的现金流量净额变动真实的反映了公司的生产经营情况。

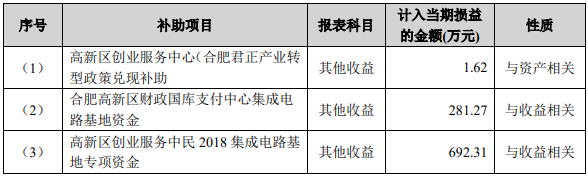

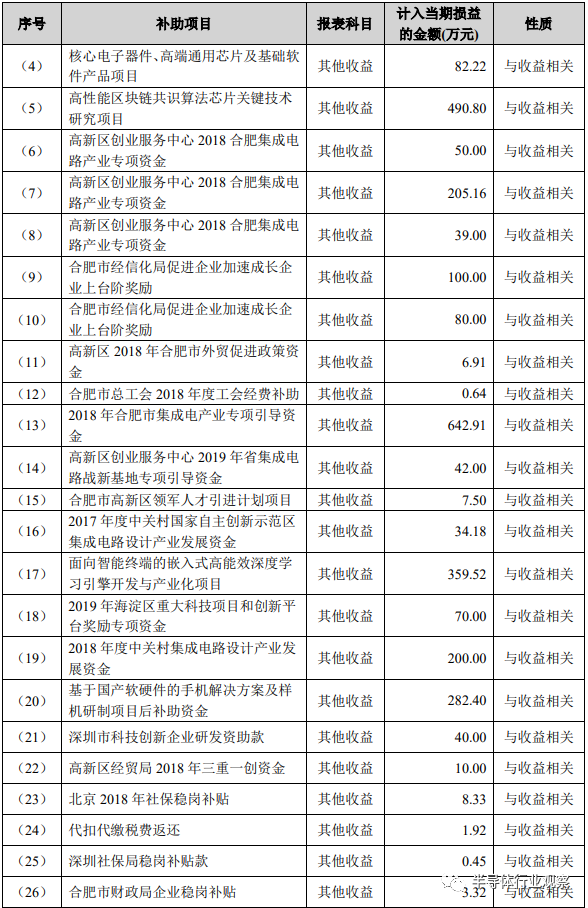

二、报告期内,你公司计入当期损益的政府补助为 3,732.47 万元,同比增加170.07%,占当期净利润比例为 63.63%。

1、请补充说明政府补助大幅增长的原因,大额政府补助是否具有持续性,你公司为降低对政府补助的依赖采取的应对措施。

政府补助与政府相关部门各年度在产业扶持政策、科研项目计划等因素有关,

2019 年度公司计入当期损益的政府补助为 3,732.47 万元,同比增加 170.07%,主要原因是根据相关政府部门的产业扶持政策及公司申报的项目等情况,公司收到的各项政府补助有所增加所致。

由于各年度政府相关部门的产业扶持措施及科研项目规划可能会发生变化,因此上述政府补助中绝大部分不具有可持续性。为增强公司的盈利能力,降低对政府补助的依赖,公司一直努力经营,加强技术与产品的研发,加大市场推广力度。近几年来,公司业务发展总体处于上升期,营业收入持续增长。为使公司尽快达到扣除非经常性损益后的净利润为正,公司将继续加大市场推广的力度,努力拓展更多的应用领域和客户,实现公司营业收入的进一步增长,以收入规模的增大带动公司营业利润的增长;

同时,公司将努力提高总体毛利率水平,尤其是智能视频领域的产品毛利率,通过不断丰富公司的产品线、增加高毛利产品的种类、提高高毛利产品的销量、在现有市场布局中寻找新的赢利模式等方式,在现有激烈的市场竞争中提高公司的赢利能力。

此外,公司正在进行的重组事项完成后,公司将直接及间接持有北京矽成 100%股权。公司将充分发挥与北京矽成在业务方面的协同效应,努力推进公司与北京矽成的业务发展,持续增强公司的盈利能力。

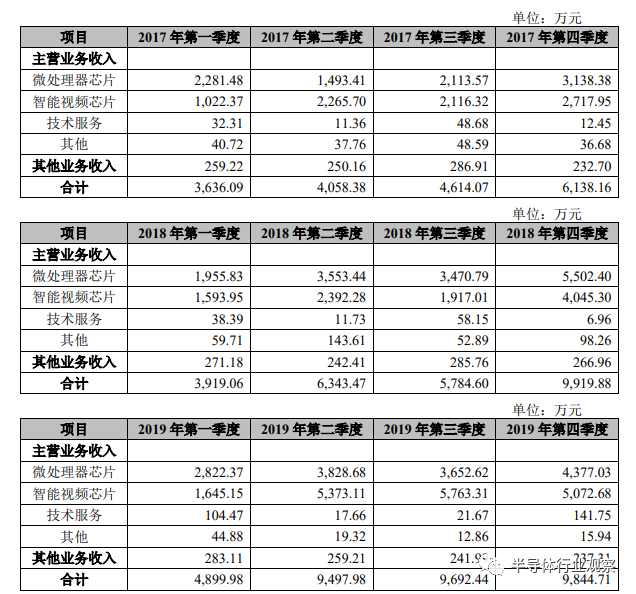

三、年报显示,你公司第一季度营业收入 4,899.98 万元,显著低于其他季度,占年度营业收入比例为 14.44%。

请公司结合往期数据说明公司收入是否存在季节性因素,并结合一季度销售明细,产品交付情况说明一季度营业收入低于其他季度的原因。

公司营业收入分为主营业务收入和其他业务收入,其中其他业务收入占比较小,主要为房租收入;主营业务收入主要为芯片的销售收入,是影响公司总体营业收入的主要因素。由于公司最终客户主要为各类电子产品制造企业,且基本为国内客户,一季度包含春节假期,春节前后有些制造企业停工休假,在一定程度上会影响公司芯片的市场销售,因此,从全年来看,一季度营业收入往往会低于其他季度。

四、报告期内,你公司产品智能视频芯片收入 17,854.25 万元,较 2018 年同比增长 79.47%。

请结合市场变化、产品性能优势、毛利率变动、主要客户、可比公司情况等说明智能视频芯片产品收入大幅增长的原因。

公司智能视频芯片面向工业和民用消费类摄像头产品及泛视频类的产品,其中主要是民用消费类 IPC(网络摄像头)产品。报告期内,公司智能视频芯片收入 17,854.25 万元,较 2018 年同比增长 79.47%,主要原因如下:

近几年来,民用消费类 IPC 市场发展迅速,随着物联网技术与市场的发展,这类产品突破了安装、使用上的局限性,使得摄像头类产品逐渐走进千家万户,市场需求不断增长。尤其近一两年,随着低功耗技术的发展,新型消费类 IPC 产品如智能门铃产品的出现,带动了整个 IPC 市场的进一步发展。

公司于 2014 年开始布局智能视频领域,随着公司在这一领域核心技术的不断积累、产品性能的不断完善,公司智能视频芯片的市场竞争力也越来越明显。在成像方面,公司拥有自主可控的 ISP 技术,攻克了星光成像等相关门槛;在多格式视频压缩技术方面,公司拥有与业界一流水平相当的视频压缩技术,如 H.264,H.265 等;在超低功耗技术方面,公司多年来形成的超低功耗的 CPU 技术及 SOC技术,形成特有的视频整体超低功耗技术能力,能够很好地满足目前市场需求,尤其是电池摄像头等对功耗有特殊需求的市场。

公司在智能视频领域对关键技术逐渐做到了自主可控,在成本、功耗、算法、性能等方面做到了很好的平衡,同时,公司特有的 SIMD 扩展指令集、AI 加速引擎较好地满足了市场中品牌客户对于摄像头 AI 智能化的需求,从而使公司的产品具有较好的综合竞争优势。

报告期内,公司推出面向智能视频领域的新产品,该芯片进一步优化了各项关键性能,具有轻 AI 的特点,性价比优势明显,能够很好地符合智能视频领域不断发展的产品需求,该芯片于报告期内实现了量产销售。

近几年来,公司智能视频产品线不断丰富,公司面向高、中、低端各类市场的芯片产品型号逐渐增多,产品布局不断完善;同时,各类方案也不断优化,有力促进了公司的市场销售。

此外,随着公司产品线的丰富,公司也在不断加强对中高端产品的推广力度,中高端产品的销售对公司毛利率的提升起到了积极的作用。报告期内,公司智能视频芯片产品综合毛利率为 23.62%,同比增长 2.43%。

报告期内,公司积极进行市场推广,充分发挥服务优势,努力拓展更多的品牌客户。新产品推出市场时,公司对重点客户提供了周到的技术支持服务,支持客户产品的快速落地和上市。报告期内,公司在智能视频领域的主要客户,如华来、乔安、紫米、捷高、360、景阳等,均保持了良好的市场发展状况;同时公司在这一领域的经销商也积极进行市场推广,使更多的中小客户采用了公司的产品,从而推动了公司在智能视频领域总体销售收入的快速增长。

在智能视频领域,国内可比同类公司有海思半导体和富瀚微(股票代码:300613)。由于海思半导体非上市公司,公司无法获知其销售数据。根据富瀚微公开披露的年报,其在安防监控领域的产品包含视频编解码 SOC 芯片和图像信号处理器 ISP 芯片,其中视频编解码 SOC 芯片是与公司的芯片类似的产品。2019 年富瀚微安防监控产品销售收入为 435,972,230.57 元,同比增长 17.77%,保持了良好的增长趋势。

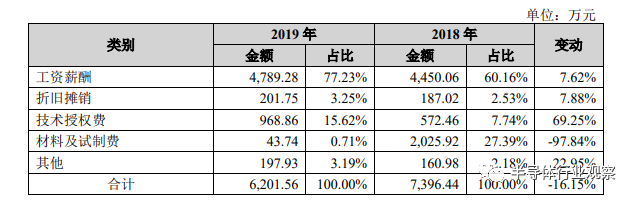

五、报告期内,你公司研发费用6,201.56万元,较2018年度同比下降16.15%,研发投入占营业收入比例为 18.27%,较 2018 年度下降 10 个百分点,研发人员201 人,较 2018 年增加 33 人。请你公司说明在研发人员增长的情况下研发投入同比减少的原因及合理性。

截至 2019 年末,公司研发人员总人数为 201 人,较 2018 年末增加 33 人;2019年度公司研发费用工资薪酬为 4,789.28 万元,同比增长 7.62%,与公司研发人员数量的增长趋势相符。

根据公司 2019 年研发费用明细表,2019 年度公司研发费用为 6,201.56 万元,较 2018 年度同比下降 16.15%,研发费用的下降主要原因是 2019 年度研发费用中材料及试制费的支出同比有所减少所致。

公司材料及试制费主要为研发过程中所消耗的原材料和投片试制费用。公司完成新产品研发后,需进行投片验证,经验证未达到设计要求则为投片失败,与之相关的投片费用一次性通过材料及试制费科目计入当期损益。

公司 2018 年度在新产品投片过程中,出现投片不成功的情况,相关费用计入材料及试制费,进入当期损益;2019 年度公司研发项目进展顺利,所有新产品均一次投片成功,因此,相关的研发费用亦较少。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2303期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

国外半导体|华为

|ARM

|

AI

|设备

|晶圆|英伟达|射频|台积电

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie