来源:Jbpress 作者:汤之上隆,技术管理顾问,精细加工研究所所长

汤之上隆预感到2020年5月14日,将是全球半导体产业历史上的重要一天。这天发生了以下两个“重大事件”。

(1)TSMC台积电(半导体委托制造商)宣布,台积电将投资120亿美元在美国亚利桑那州建设一座拥有12英寸晶圆,月产能为2万片晶圆的半导体工厂。

(2)同一天,美国商务部宣布将加强对中国出口华为的限制。作为回应,台积电将从2020年9月开始停止向华为销售新型半导体器件。近年来,台积电在两大国之间的拉锯战中被中美高科技战争所动摇。但是最终,台积电决定去美国而不是中国大陆。

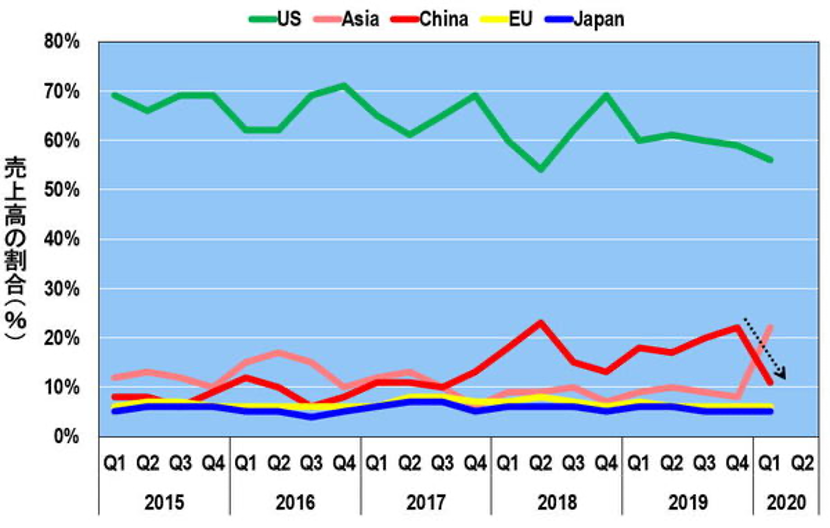

对于台积电而言,华为的半导体制造业务约占总销售额的15%,仅次于最大客户苹果。尽管如此,我们完全接受了美国的要求,因为台积电大约60%的销售额是销往美国的(图1)。

图1:台积电过去五年各地区的营收比例

台积电将投资120亿美元的半导体工厂将于2021年开始建设,并将于2024年开始批量生产5nm(纳米)工艺,每月生产20,000片晶圆。从2021年到2029年的长期投资为120亿美元,月产量不限于20,000个,而且有望进一步扩大。这是因为台积电的台湾工厂每月拥有大约120万个12英寸晶圆的半导体制造能力。这家耗资120亿美元的美国半导体厂不可能只满足于每月只能生产20,000个晶圆。此外,台积电将于2022年在台南科学园投资157亿美元,以3纳米工艺开始大规模生产。因此,最终他们也许会将3nm工艺复制到美国工厂。

在日前EE Times Japan的一篇报道中,台积电前首席律师迪克·瑟斯顿说:“台积电之所以选择亚利桑那州,是因为优先考虑州长希望支持共和党的特朗普总统的情况”。换句话说,台积电决定在亚利桑那州建立半导体工厂的原因可能与政治因素有关,例如今年的总统大选,将关注特朗普是否会再次当选。

因此,包括查克·舒默(Chuck Schumer)在内的三名民主党参议员致信美国商务部长威尔伯·罗斯(Wilbur Ross)和美国国防部长马克·埃斯珀(Mark Esper)。它呼吁暂停有关台积电对于美国工厂建设的所有谈判和讨论,直到进行调查并且有关当局和支出委员会完全了解该大纲为止。

由于这些原因,目前尚不清楚台积电是否会真正在美国建立半导体工厂。因此,在本文中,不涉及台积电是否在美国建厂,只分析针对台积电中止对华为的半导体委托制造所产生的影响。总而言之,台积电的决定对华为,中国乃至日本供应商造成巨大的影响。

美国商务部表示,华为在全球范围内部署的通信基站设置了后门,在去年,他们以华为非法获取了美国的机密信息为由,于2019年5月把华为列入实体清单(EL)。这样造成的结果就是高通、博通、英特尔等美国制造的半导体被禁止出口到华为。

另外,EL中还列出,即使一个产品不是在美国制造,如果包含美国25%或更多的知识产权,则禁止出口给华为。因此,华为将无法再使用在Android(即智能手机的操作系统)上运行的应用程序(例如Gmail)。

而华为旗下的海思(一家没有工厂的半导体设计公司)设计了智能手机处理器、5G通信基站所需要的芯片,并将这些芯片包给了台积电。台积电正在使用美国的应用材料、Lam Research、KLA等公司的制造设备为华为制造芯片。在这种情况下,台积电断定,由于美国一家律师事务所进行了彻底调查,因此不属于25%的规定之列,因此继续为华为制造芯片。

正如我在开始时提到的,华为是台积电的大客户,占销售额的15%。但是,自2019年下半年以来,一直对此表示关注的美国政府一直在考虑一项法案:“仅对华为来说,如果美国知识产权包含10%或更多,则禁止出口”。我当时在观察情况,但是今年5月15日,美国商务部最终禁止出口专门为华为设计的芯片。该法规不是“如果美国知识产权含量等于或大于10%,则禁止出口”,而是“严格禁止”。台积电宣布将遵守。台积电的决定对华为来说打击太大了。

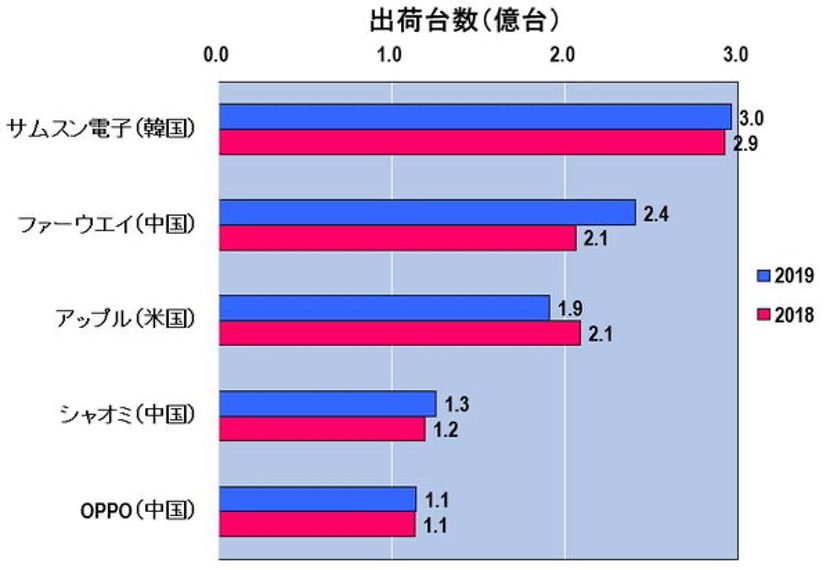

图2显示了2018年和2019年按公司分列的智能手机出货量。尽管受到美国的出口限制,华为仍在2019年销售了2.4亿部智能手机。华为以5,000万台的差距拉开了位居第三的(Apple)(1.9亿),与第一位的三星电子(2.9亿)也仅差5,000万台的销量。

图二:智能手机出货量(来源:作者根据IDC在2020年1月30日发布的数据创建)

华为还垄断全球约70%的5G基站。虽然美国、日本、澳大利亚等国试图排斥华为的产品,但其他许多国家也将考虑导入华为5G通信基站(图3)。通信基站的制造商包括欧洲的诺基亚和爱3立信以及韩国的三星电子,但是据说华为产品比这些便宜30%~40%,并且具有出色的性能。这是日本、美国、澳大利亚以外的其他国家决定导入的一个因素。

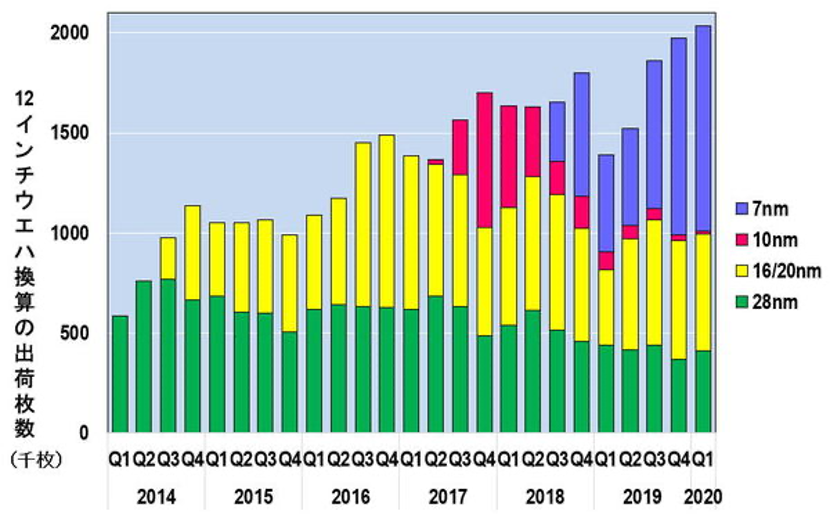

但是,将近2.4亿个智能手机处理器和5G基站通信芯片外包给了台积电,而台积电为华为制造的芯片具有世界最先进的精细加工技术。因为在2018年第三季度,台积电开始量产7nm工艺(N7)(图4)。

另外,从2019年下半年开始,台积电开始使用最先进的曝光设备EUV来实现“ N7 +”工艺的大规模生产。然后,从今年的2020年第二季度开始,公司将开始5nm工艺(N5)开始大规模生产,这种工艺已经进一步小型化。

此外,台积电计划从10月开始开发3nm工艺(N3)试产,并计划在2021年上半年开始N3的批量生产。去年,台积电的N7 +工艺被用作华为发售的高端智能手机型号“ Mate 30 Pro”的处理器。同时,苹果公司的iPhone 11处理器采用N7工艺制造,并没有用EUV设备。换而言之,在2019年,华为的智能手机处理器无疑是世界上最先进的。今年,华为计划使用台积电的N5工艺生产高端智能手机。明年2021年将使用台积电的N3工艺。

但是,所有这些计划都被打乱了。此外,计划使用N7工艺为5G通信基站配备通信芯片,但这也被取消了。

请再次查看图1所示的台积电按地区销售构成比。可以看出,来自中国大陆的比例在2019年第四季度超过20%,但在2020年第一季度已降至约10%。这意味着,华为已经意识到美国法规日益严格,已经将其一些半导体生产承包商从台积电转为中国的SMIC(中芯集成电路制造)。从今年第三季度开始,华为将不能再将生产外包给台积电,并被迫将几乎所有生产转移到中芯国际。但是中芯国际有能力为华为制造半导体吗?

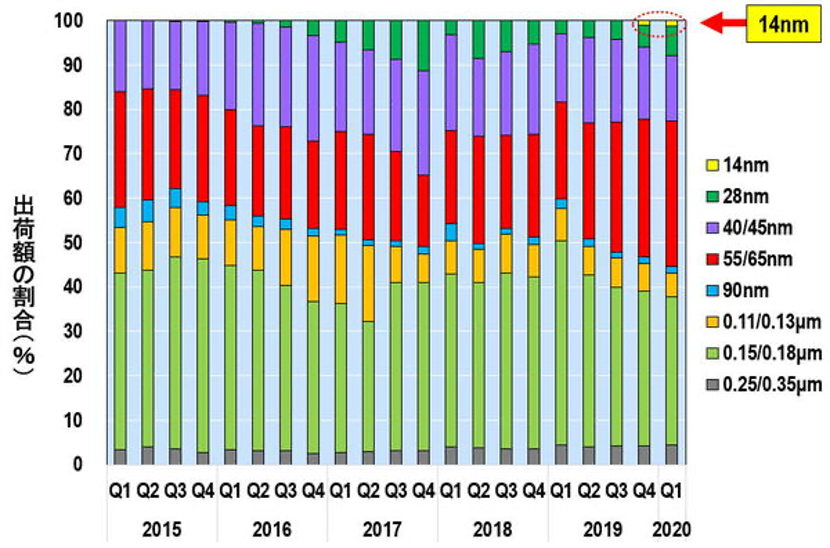

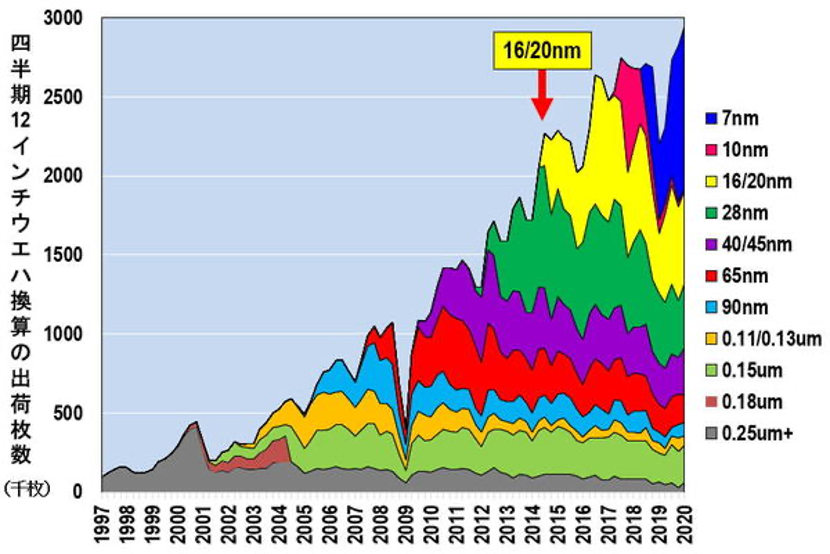

首先,中芯国际缺乏像台积电这样最先进的微细加工技术。图5显示了中芯国际半导体外包业务中工艺节点(微加工技术)的百分比。在中芯国际,14nm工艺的风险生产终于在2019年第四季度开始,其业务规模在2020年第一季度仅为1.3%。如此一来,根本不可能以7纳米和5纳米工艺制造华为所需的半导体。

为了进行比较,图6显示了台积电微加工技术的概况。但是,这不是生意,而是每个处理节点发货的12英寸晶圆的数量,因此是间接比较。根据图6,台积电于2014年第三季度开始使用16 / 20nm(相当于中芯国际的14nm)进行批量生产。之后,台积电于2017年第二季推出10nm,于2018年第三季推出7nm,并于2020年第二季推出5nm。因此,可以看出中芯国际在微细加工技术上落后于台积电约五年。

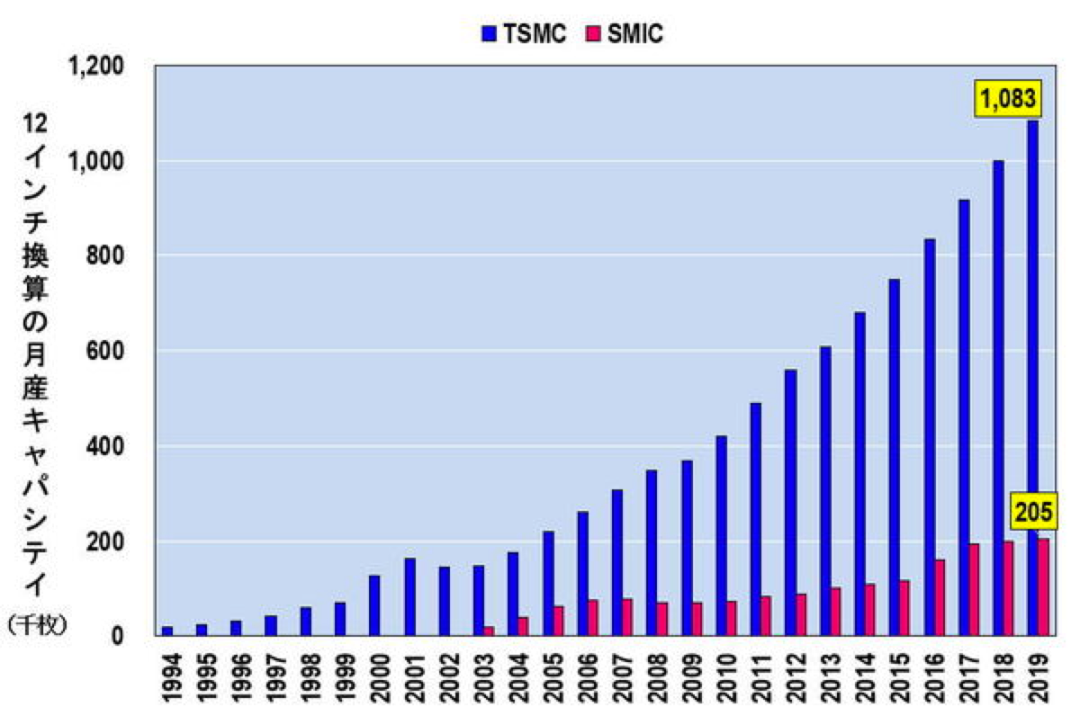

即使中芯国际能够奇迹般地推进微细加工技术,也很难为华为制造所有芯片。这是因为2019年台积电的晶圆平均每月出货量(相当于12英寸)为108.3万片,而中芯国际仅为20.5万片,不到这一数字的五分之一。

图七:台积电和中芯国际每月出货的晶圆数量(转换为12英寸晶圆)

假设销售额与出货的晶圆数量成正比,则台积电向华为发货的晶圆数量为108.3万x 15%= 16.2万片。那就意味着SMIC向华为出货的晶圆总数约为公司总产能的80%。换而言之,中芯几乎所有的生产能力都是华为生产的,但这是不可能的。

那就意味着,在中芯国际的微细加工技术落后于台积电五年,且其生产能力不足的情况下。他们很难做台积电的替代者,因此,为扩大产能,中芯国际去融得了约2400亿日元投资。然而,以这种投资水平,难以一次全部推进微细加工技术,并且不可能飞跃式提高生产能力。从资金支持上看,我认为资金额度还缺少一位数。

华为正试图突破这一困境。正如《日经新闻》在5月23日报道所说:“华为所需要的芯片由隶属于华为其旗下海思设计的,但华为正在与台湾联发科技(MediaTek)紫光集团旗下的UNISOC进行协商”。不过,我们需要注意的是,MediaTek和UNISOC都是无晶圆厂,那就意味着他们别无选择,只能将生产外包给一些代工厂。

MediaTek和UNISOC可能将生产外包给韩国三星电子,因为三星即将开始批量生产7纳米,但是如果发生这种情况,美国商务部也将要求三星中止对华为的半导体向出口。

此外,即使发生奇迹并且中芯国际成功开发了10nm,7nm和5nm技术,美国商务部也可能禁止向EL出口AMAT,Lam和KLA等设备。基于此,我们认为华为处于八面受阻的状态,采购最新半导体之路已经被封死了。

随着台积电暂停华为的半导体生产,中美高科技战争将更加激烈。台积电的决定将牵涉到到日本供应商。华为在2019年交付了全球第二大的2.4亿智能手机。然而,自今年9月起,台积电将有可能停止为华为供应晶圆产品,因此,未来华为的智能手机出货量很有可能会急剧下降。这将损害日本供应商的业务,例如华为智能手机中使用的KIOXIA(前东芝存储器)NAND,索尼CMOS传感器和村田多层陶瓷电容器。

而且,制造这些半导体和电子零件所需的制造设备和材料业务也受到多米诺影响。2020年始于新冠疫情。如果您认为第一波新冠疫情的高峰终于在日本,美国和欧洲消退,这就是中美高科技战争的加剧之时。此外,在台积电美国工厂的建设中可能会出现一两次大的波折。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2328期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

两会|台积电|RISC-V|汽车芯片|AI|EDA|中美|晶圆 | 射频

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!