中芯国际14nm现状:月产能约3000片

2020-06-11

14:00:15

来源: 半导体行业观察

中芯国际已按照审核中心意见落实函的要求全面梳理了“重大事项提示”各项内容,并对其招股说明书进行了补充、完善。在本次所公开的信息当中,我们得以窥见更多关于中芯国际14nm建设的信息。

在上交所的问询当中,关于14nm建设的问题主要集中于此:请发行人进一步说明:(1)截至 2019 年末中芯上海 14nm 产线、中芯南方 14nm 产线的在建工程余额,报告期各期中芯上海 14nm 产线在建工程转固金额, 具体转固时点是否与产线使用状态相匹配;(2)中芯上海 14nm 产线定位为研发平台实现 14nm 产品量产的合理性,月产能情况,相关设备折旧是计入研发费用还是产品成本,具体的成本、费用划分依据,成本核算是否完整、准确;(3)对于既用于研发、又用于生产的产线,相关机器设备折旧如何在成本、费用间进行划分,是否存在将生产成本计入研发费用的情况。

(一)截至 2019 年末中芯上海 14nm 产线、中芯南方 14nm 产线的在建工程余额,报告期各期中芯上海 14nm 产线在建工程转固金额,具体转固时点是否与产线使用状态相匹配

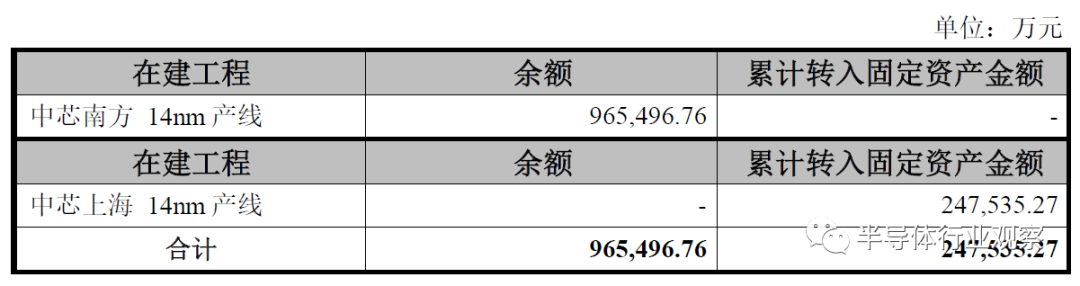

1、中芯南方和中芯上海 14nm 产线在建工程于 2019 年末的余额情况

发行人产线中具备 14nm 制程生产能力的为中芯南方的 12 英寸产线(在建) 以及中芯上海的 12 英寸产线。其中,中芯南方的 14nm 产线未来主要承担发行人 14nm 产品的生产功能,截至 2019 年末,中芯南方 14nm 产线尚处于试生产阶段,其在建工程均未转固。中芯上海的 14nm 产线主要负责 14nm 工艺技术的研发工作并承担部分前期小规模生产功能,中芯上海于 2019 年下半年开始向客户小规模出货 14nm 产品,发行人于 2019 年第四季度形成量产的 14nm 产品主要由中芯上海 12 英寸产线生产。截至 2019 年末,中芯上海 14nm 产线已全部转固。

截至 2019 年末,发行人 14nm 制程相关产线(包括中芯南方 14nm 产线及中芯上海 14nm 产线)在建工程余额和累计转入固定资产金额列示如下:

2、报告期各期中芯上海 14nm 产线在建工程转固金额以及中芯上海在建工程在报告期内的转固时点及与使用情况是否匹配

根据《企业会计准则第 4 号——固定资产》第八条的规定,外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。根据《企业会计准则讲解》第五章固定资产的规定,外购固定资产是否达到预定可使用状态, 需要根据具体的情况进行分析判断。如果购入不需安装的固定资产,购入后即可发挥作用,因此,购入后即可达到预定可使用状态。如果购入需安装的固定资产, 只有安装调试后达到设计要求或合同规定的标准,该项固定资产才可发挥作用, 达到预定可使用状态。

对于已出开办期的产线,在建工程中机器设备是否达到预定可使用状态的标准为是否已完成安装调试并实现机台基本功能。于报告期内,中芯上海 14nm 产线机器设备转固时点及使用情况如下:

截至 2019 年末,发行人已经量产的 14nm 产品主要由中芯上海进行生产, 中芯上海14nm 产线相关的在建工程中的机器设备均已完成安装调试并实现机台基本功能,在建工程已全部转固。于报告期内,中芯上海 14nm 产线相关的在建工程中的机器设备在实现机台基本功能的时点分别转固。中芯上海 14nm 在建工程在报告期内的转固时点及与使用情况是匹配的。

(二)中芯上海 14nm 产线定位为研发平台实现 14nm 产品量产的合理性, 月产能情况,相关设备折旧是计入研发费用还是产品成本,具体的成本、费用划分依据,成本核算是否完整、准确

1、中芯上海 14nm 产线定位的合理性及月产能情况

中芯上海拥有一条小规模研发和生产产线,主要定位为支持公司 14nm 及下一代先进工艺研发流片,同时提供 14nm 产品的小量生产。中芯上海 14nm 产线定位具有合理性,月产能约 3,000 片。

2、相关设备折旧是计入研发费用还是产品成本,具体的成本、

费用划分依据

报告期内,公司对中芯上海 14nm 产线,设置了成本费用中心对生产线进行成本费用管理,设立了专门台账进行研发费用归集。中芯上海 14nm 产线机器设备包括两类:

-

对于专门用于研发的机器设备(即研发专用设备),实际管理中由研发部门负责管理和使用,其相关的折旧费用全部归属于研发费用;

-

对于既用于研发又用于生产的机器设备(即研发生产共用设备),其折旧费用在研发和生产环节通过流片结转的方式进行分摊并分别计入研发费用和生产成本,分摊的基础为生产和研发流片分别占用的机台使用时间。

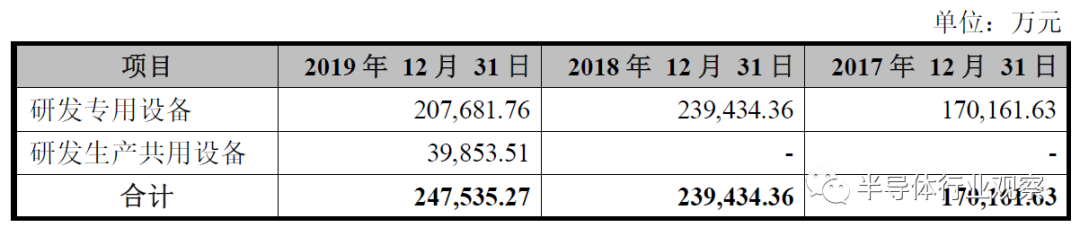

截止各报告期末,中芯上海 14nm 产线研发专用设备及研发生产共用设备固定资产余额如下:

3、成本核算是否完整、准确

发行人通过建立健全的成本核算流程和相关内部控制来保证成本核算的完整性和准确性。

发行人的生产成本主要包括直接材料、直接人工、制造费用等,采用标准成本法核算生产成本(包括 14nm 产品),并于每月末对成本差异予以归集并进行分摊。标准成本是对产品成本的合理预期,是公司在正常运转情况下制造产品的成本。发行人定期评估标准成本的恰当性,经管理层审批通过后,由指定授权人员更新 SAP 系统中维护的标准成本。

发行人建立了完善的信息系统,通过将标准成本法核算逻辑内置于 SAP 成本核算模块,以信息化手段代替人工来核算成本,以保证成本核算的完整性与准确性。SAP 系统对产成品及在产品在生产过程中涉及的直接材料、直接人工及制造费用按照内置的标准成本法核算逻辑进行计价记账。直接材料包括生产产品过程中所消耗的,直接用于产品生产、构成产品实体的主要材料、外购半成品、有助于产品形成的辅助材料以及其他直接材料。直接人工包括生产产品过程中直接参加产品生产的工人工资以及按生产工人工资总额和相应比例计算提取的职工福利费、奖金、津贴以及社保等薪酬费用。制造费用包括生产产品过程中各项间接费用,主要包括折旧费、燃料动力费以及维修维护费等。

发行人将生产产品过程中发生的实际支出归集在实际制造成本中,包括实际 发生的材料耗用费、职工薪酬费用、折旧费、燃料动力费以及维修维护费等。在实际销售时,SAP 系统按照内置的标准成本法核算逻辑自动结转存货至销售成本。每期末,发行人将当期标准制造成本与实际制造成本的差异在成本和存货之间进 行分摊。

(三)对于既用于研发、又用于生产的产线,相关机器设备折旧如何在成

本、费用间进行划分,是否存在将生产成本计入研发费用的情况。

公司仅在中芯上海拥有一条既用于研发、又用于生产的小规模产线。该产线主要定位为支持公司 14nm 及下一代先进工艺研发流片,同时提供 14nm 产品的小量生产。

报告期内,公司对中芯上海 14nm 产线设立了专门台账进行成本费用归集, 设置了对立的成本费用中心对生产线进行成本费用管理。中芯上海 14nm 产线机器设备包括两类:

-

对于专门用于研发的机器设备,实际管理中由研发部门负责管理和使用,其相关的折旧费用全部归属于研发费用;

-

对于既用于研发又用于生产的机器设备,其折旧费用在研发和生产环节通过流片结转的方式进行分摊并分别计入研发费用和生产成本,分摊的基础为生产和研发流片分别占用的机台使用时间。

基于上述流程,报告期内相关折旧费用在研发费用和生产成本之间的分摊是准确的。

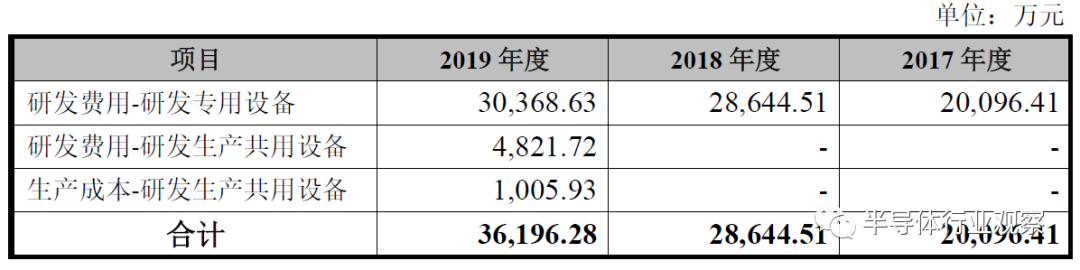

报告期内相关折旧费用在研发费用和生产成本之间的分摊金额如下:

上述分摊至研发费用及生产成本的折旧费用与截至各报告期末研发专用设备及研发生产共用设备固定资产余额相匹配。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2337期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

两会|台积电|

RISC-V

|汽车芯片

|

AI

|EDA

|中美|晶圆|射频|

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie