长电计划再募资50亿,投入先进封装研发

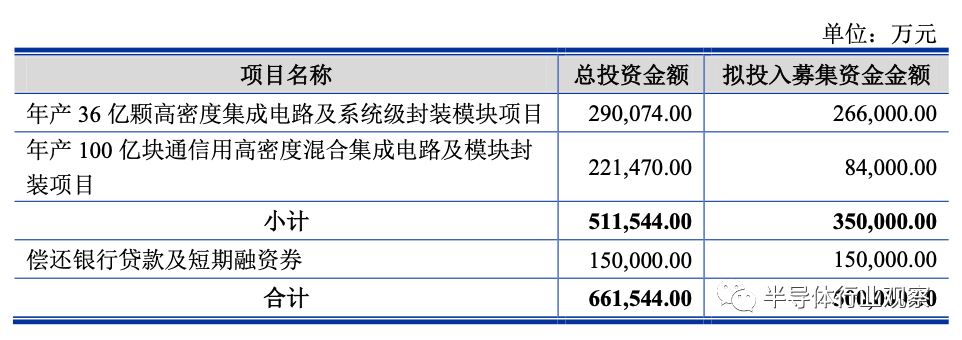

昨夜晚间,国内领先的封测企业长电科技发表公告,将以非公开发行的方式,拟募集资金总额不超过500,000.00万元(含500,000.00 万元),扣除发行费用后的募集资金净额将全部投入以下项目:

据介绍,长电科技是全球领先的半导体微系统集成和封装测试服务提供 商,为客户提供半导体微系统集成和封装测试一站式服务,包括集成电路的系统 集成封装设计与特性仿真、晶圆中道封装及测试、系统级封装测试、芯片成品测 试服务;在中国、韩国拥有两大研发中心,在中国、韩国及新加坡拥有六大集成电路成品生产基地,在欧美、亚太等地区设有营销办事处,可与全球客户进行紧 密的技术合作并提供高效的产业链支持。公司技术水平已步入世界先进行列,通 过高集成度的晶圆级 WLP、2.5D / 3D、系统级(SiP)封装技术和高性能的 Flip Chip 和引线互联封装技术,长电科技的产品和技术涵盖了主流集成电路系统应用,包括网络通讯、移动终端、高性能计算、车载电子、大数据存储、人工智能与物联 网、工业智造等领域。

非公开发行的背景和目的

长电方面表示,集成电路产业是信息技术产业的核心,是支撑经济社会发展和保障国家安全 的战略性、基础性和先导性产业。国家相继出台了若干产业政策,大力支持集成 电路产业发展。

在国家政策大力支持下,我国集成电路市场保持高速增长,根据中国半导体 行业协会统计,自2010年至2019年,我国集成电路市场销售规模从1,424亿元增 长至7,562.3亿元,期间的年均复合增长率达到20.38%,呈现高速增长态势。通信 和消费电子是我国集成电路最主要的应用市场。

从细分行业来看,在集成电路行业整体高速增长带动下,封装测试领域亦呈 现高速增长态势,销售收入由2010年700亿元上升至2019年度2,300亿元以上,平 均复合增长率达到14.13%。

随着5G通讯网络、人工智能、汽车电子、智能移动终端、物联网的需求和 技术不断发展,市场需求不断扩大,根据Accenture预计,到2026年全球5G芯片 市场规模将达到224.1亿美元,为国内封装企业提供良好的发展机会。

长电科技作为世界排名第三、中国大陆排名第一的封装测试企业,2019年销售 收入达到234.46亿元,根据拓璞产业研究院统计,2020年一季度发行人在全球集成电路前10大委外封测厂中市场占有率已达13.8%。

本次非公开发行所募集资金将主要用于系统级封装及高密度集成电路模块 建设项目,进一步提升公司在集成电路封测技术领域的生产能力。同时,本次非公开发行所募集的部分资金将用于偿还银行贷款及短期融资券,将有利于降低公 司资产负债率,改善公司财务状况。

项目基本情况及可行性分析

长电针对这些项目做了一些可行性分析报告:

(一)年产36亿颗高密度集成电路及系统级封装模块项目建设可行性分析

1.项目概况 本项目建成后将形成通信用高密度集成电路及模块封装年产 36 亿块 DSmBGA、BGA、LGA、QFN 等产品的生产能力。 本项目由公司负责实施,项目建设期 3 年。

2.项目可行性分析

(1)区域化生产定位为项目的实施提供明确的发展方向

江阴 D3 厂区主要聚焦于通讯市场、高性能计算机市场和部分消费类市场应 用,生产高性能、高附加值的产品类型。

本项目实施位于江阴 D3 厂区,通过高端封装生产线建设投入(如 LGA、 BGA、SiP 等),提升高端封装技术产能,满足 5G 商用时代下封装测试市场需求, 进一步提升公司在全球封测业的市场份额,区域化生产定位为本项目的实施提供 了明确的发展方向。

(2)丰富的技术积累为项目实施提供有力的技术支持

公司拥有行业领先的高端封装技术能力(Fan-out、SiP、 eWLB、WLCSP、 BUMP 等),能够为国际高端客户提供国际领先的封装服务。同时,公司在射频 器件领域有多年的封测技术积累,覆盖 2G/3G/4G/5G 技术品类;公司拥有从 PA-SiP 到 RFFESIP 的连续的不同层级的集成方案;丰富的 QFN-SiP 技术得到了 关键大客户的认可。公司 JSCK 子公司在 SIP 封装方面已具备规模量产的经验, 高阶 SIP 封装年收入已达 8 亿美元左右。

同时,公司高度重视技术研发,加速高端制造和设计技术在国内的研发和量 产。公司在中国和韩国设立两大研发中心,拥有“高密度集成电路封测国家工程 实验室”、“博士后科研工作站”、“国家级企业技术中心”等研发平台,拥有 经验丰富的研发团队。经过 20 年多年的发展,公司在研发领域积累了深厚的技 术积淀。截至 2020 年 6 月 30 日,公司及其控股子公司拥有发明专利 2458 项, 其中,境内拥有发明专利 327 项,境外拥有发明专利 2131 项,专利技术覆盖中 高端封测领域。

经过多年的持续研发与技术沉淀,公司已形成了深厚的封装技术积累,为本 项目的顺利实施提供有力的技术支持。

(3)战略客户资源为项目实施奠定了的市场基础

随着 5G 技术到来,在原有丰富客户基础上,公司与多家战略客户的业务合 作进一步加深。同时,公司通过收购星科金朋,使得原本单一的亚洲客户结构与 星科金朋的欧美客户结构进行了互补。

目前公司业务拥有广泛的地区覆盖,在全球拥有稳定的多元化优质客户群, 客户遍布世界主要地区,涵盖集成电路制造商、无晶圆厂公司及晶圆代工厂,并 且许多客户都是各自领域的市场领导者。公司在战略性半导体市场所在国家建立 了成熟的业务,并且接近主要的晶圆制造枢纽,能够为客户提供全集成、多工位 (multi-site)、端到端封测服务。公司丰富的战略客户资源为本项目的顺利实施 奠定了坚实的市场基础。

(4)先进的研发、生产与管理经验为项目的成功达产提供了有力的保障 公司拥有具备国际化视野、先进经营管理理念及卓越运营能力的领导团队。

公司在中国、韩国及新加坡拥有六大集成电路成品生产基地,在欧美、亚太地区 设有营销办事处,可与全球客户进行紧密的技术合作并提供高效的产业链支持。

同时,依靠深厚的技术积累与多年封装测试行业生产、管理经验,公司近两 年来已配合数十家国内外知名设计公司完成了 5G 基站、车载电子、滤波器等上 千款系统级封装产品的设计、研发和量产工作。

此外,公司通过一系列对管理机构和业务的有力重塑及战略规划,不断增强 公司基础管理能力与运营效率。

公司先进的研发、生产和管理经验将为本项目成功达产提供有力的保障。

3.投资概算

本项目拟投资 290,074 万元,其中项目建设及设备投资 273,441 万元,铺底

流动资金 16,633 万元。

4. 经济效益估算。 本项目实施达标达产后,预计新增年均营业收入183,785万元,新增年均利润总额39,836万元。

5、项目建设用地 本项目建设将使用公司现有土地。

6.项目涉及报批事项情况 本项目已经取得江阴高新技术产业开发区管理委员会出具的《江苏省投资项目备案证》(备案证号:澄高行审备[2020]72 号),正在办理环评备案手续。

(二)年产100 亿块通信用高密度混合集成电路及模块封装项目可行性分析

1、项目概况

本项目建成后将形成通信用高密度混合集成电路及模块封装年产 100 亿块 DFN、QFN、FC、BGA 等产品的生产能力。

本项目由公司全资子公司长电科技(宿迁)有限公司(以下简称“长电宿迁”)负责实施,项目建设期 5 年。

2、项目可行性分析

(1)区域化生产定位为项目的实施提供了明确的发展方向

宿迁厂区聚焦于消费类市场和工业类市场应用,生产小封装集成电路、覆晶 封装(FC)的产品类型。

本项目实施聚焦于宿迁厂区,通过宿迁微电子产业园区建设,形成规模优势, 借助长电品牌优势,促进半导体产业在江苏的均衡高效发展,提升长电在全球封 测业的市场份额。区域化生产定位为本项目实施提供了明确的发展方向。

(2)深厚技术积累为项目实施提供了有力的技术支持

经过 20 多年的发展,公司在 DFN、QFN、FC、BGA 等领域拥有深厚的技 术积累。目前,得益封装密度高、散热好、电性能优、成本低等诸多优势,DFN、 QFN、FC、BGA 等封装技术应用广泛。随着时间推移,上述封装技术将会进一 步得到改进,性价比将进一步得到提升。

本项目实施主体长电宿迁具备全系列中大功率器件和集成电路封装系列技 术与生产经验,产品广泛应用于电源管理、智能照明、绿色家电、移动穿戴设备、 网络通讯等领域;同时,长电宿迁拥有 TO、SOP、QFN 等多个封装汽车产品线, 具有完备的环境可靠性试验和封装分析能力。

公司在上述领域深厚技术积累为项目实施提供了有力的技术支持。

(3)丰富的客户资源为项目实施奠定了的市场基础

在长期经营发展过程中,公司凭借先进的生产技术、良好产品品质及优质的 客户服务积累了大量优质客户资源。目前,公司的封装产品已获得欧洲、北美等 地区国际一流公司的认可,半导体凸块产品已应用在国际 TOP10 手机厂商的产 品中。丰富的客户资源为项目实施奠定了的市场基础。

(4)宿迁劳动力资源优势为项目实施提供有力的保障

宿迁作为劳动力资源丰富的大市,全市共有劳动力 330 万人,可供劳动力数 量较大、素质较高、劳动力成本相对较低。通过本募投项目的实施,可充分利用宿迁当地丰富的劳动力资源优势,提升宿迁厂区工程技术能力,拓宽客户群和技 术服务范围, 振兴苏北高科技产业链。劳动力资源优势为项目实施提供了有力的 保障。

3、投资概算

本项目拟投资 221,470 万元,其中项目建设及设备投资 210,430 万元,铺底

流动资金 11,040 万元。

4.经济效益估算本项目实施达标达产后,预计新增年均营业收入 163,507 万元,新增年均利润总额 21,811 万元。

5.项目建设用地 本项目建设将使用子公司长电宿迁现有土地。

6.项目涉及报批事项情况本项目已经取得宿迁市经信委出具的《江苏省投资项目备案证》(备案证号: 宿经信备[2018]46 号),已经取得苏州宿迁工业园区环境保护局出具的《长电科 技(宿迁)有限公司年产 100 亿块通信用高密度混合集成电路及模块封装项目环 境影响报告表的环评批复》(苏宿园环批[2018]18 号)。

(三)偿还银行贷款及短期融资券

1、项目概况

公司拟将本次非公开发行募集资金中 150,000 万元用于偿还银行贷款及短期 融资券,将有利于降低公司整体资产负债率,减少财务费用,提高抗风险能力, 提升盈利能力。

2、项目必要性和合理性分析

(1)优化资本结构,降低资产负债率,提高公司抗风险能力

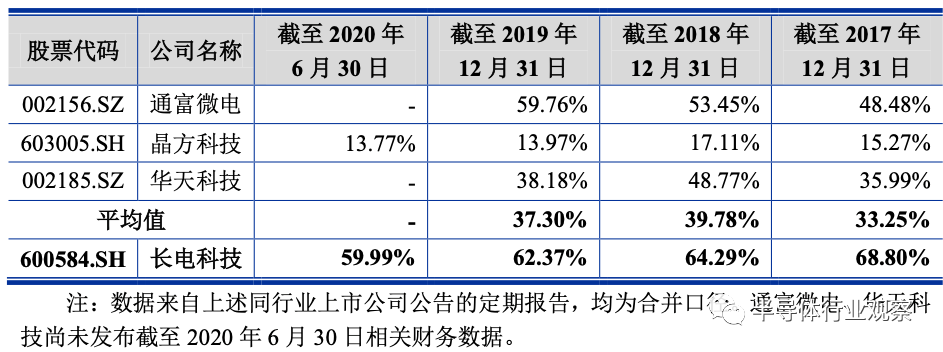

2017 年末、2018 年末、2019 年末及 2020 年 6 月末,公司合并口径资产负 债率分别为 68.80%、64.29%、62.37%和 59.99%,公司资产负债率较高,主要原因系公司为抓住行业快速发展的机遇,不断增加生产线投入,提升公司产能,资 本性支出较大。

截至报告期各期末,公司与同行业可比上市公司合并口径资产负债率对比如下:

综上,最近三年一期,公司资产负债率高于同行业可比上市公司。本次非 公开发行所募集资金部分用于偿还银行贷款及短期融资券,有利于降低公司整体 债务水平,降低财务风险,促使公司保持合理的资本结构,提高公司抗风险能力。

(2)减少财务费用,提升公司盈利能力

公司负债规模较大,资产负债率较高,导致公司财务负担较重。2017 年度、 2018 年度、2019 年度及 2020 年 1-6 月,公司财务费用分别达到 98,285.02 万元、 113,102.51 万元、87,011.26 万元和 30,288.86 万元,财务费用比率分为达到 4.12%、 4.74%、3.70%和 2.53%。

本次非公开发行所募集资金部分用于偿还银行贷款及短期融资券,可在一定 程度上降低公司负债规模,减少财务费用,提升公司盈利能力。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2408期内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

模拟芯片|蓝牙 | 5G|GaN|台积电|英特尔|封装|晶圆

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号