[原创] 恩智浦的另一面

2020-09-12

14:00:02

来源: 半导体行业观察

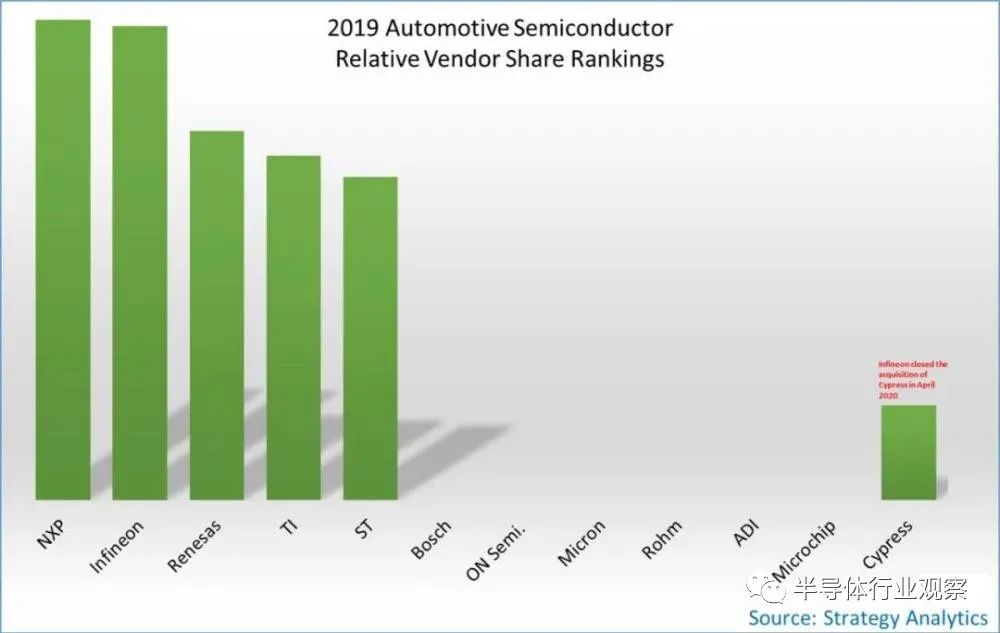

谈起恩智浦半导体,我们都知道这是一家荷兰公司,公司英文名NXP Semiconductors,前身为飞利浦(PHG.N)的半导体业务。于2006年分离成为一家独立的公司,并于2010年8月在纳斯达克交易所上市。2015年12月,恩智浦收购了美国飞思卡尔半导体之后,就逐渐成为汽车半导体和通用微控制器市场的领导者。

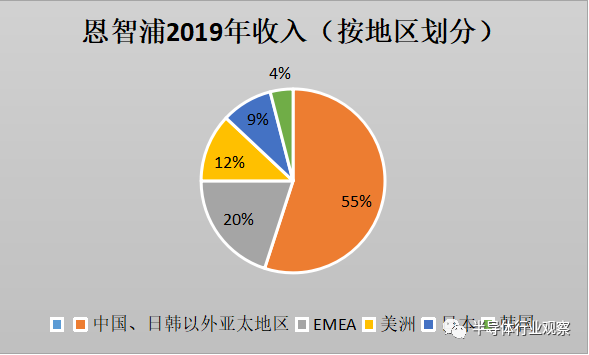

同时汽车业务也已成为恩智浦最主要的收入来源,2019年,公司的总收入达到88.77亿美元。其中来自汽车的收入占比47%,来自工业和物联网、移动设备、通讯基础设施和其他的收入分别为18%、13%、21%。

另外,2019年,恩智浦有超过一半的收入来自中国和除了日韩以外的亚太地区,两成的收入来自EMEA,美洲和日本各占约一成,韩国不足5%。可以看出,中国市场对恩智浦的贡献已占据举足轻重的地位。

对于恩智浦来说,汽车业务的增速取决于全球的汽车产销量,以及汽车中对半导体设备的应用程度,也就是电子化程度。恩智浦在2019年年报中称,汽车业务收入下滑主要是由于中国和亚太地区其他国家的汽车产销量下降,而且这种下降的趋势在EMEA(注:欧洲、中东和非洲)和美洲地区也逐渐显现。

中国为恩智浦创造了巨大的营收来源,但同时恩智浦也为中国半导体带来另一个维度的贡献。

2014年3月, 大唐电信和恩智浦成立的中国首个汽车半导体设计合资公司——大唐恩智浦,恩智浦持股49%,大唐电信持股51%。大唐恩智浦拥有一支强有力的管理团队,分别由大唐电信和恩智浦共同组成,合资公司CEO由恩智浦任命,CFO由大唐电信任命,董事会及监事会分别由大唐电信和恩智浦共同组成。

在双强的结合下,大唐电信加快布局集成电路高端产业链,正式进军汽车电子领域,弥补国内汽车电子芯片领域的空白。大唐恩智浦定位为一家本土公司,以满足中国市场的需求为己任,目前大唐恩智浦已研发出车灯水平调节芯片TDA3629和电池管理芯片DNB1168。大唐恩智浦在新能源汽车、混合动力汽车领域,通过支持电源管理和驱动以及新能源相关的集成电路应用,将使得中国能够在世界的汽车产业中占有更多的话语权!

接下来看瑞能半导体,根据IHS Markit报告的市场统计,2019年度公司晶闸管产品的市场占有率,在国内排名第一、全球排名第二。根据WSTS协会报告的市场统计,2019年度公司晶闸管产品的全球市场占有率为21.8%,其中中国市场占有率达36.2%;2019年度公司功率二极管产品的全球市场占有率为2.6%,其中中国市场占有率达7.5%。

瑞能半导体还被中国半导体行业协会评为中国半导体功率器件十强企业。作为国内碳化硅功率器件领域的领先企业,公司的1200V碳化硅二极管产品于2019年度被全球最大的电子信息媒体集团ASPENCORE授予全球电子成就奖,并被2019年硬核中国芯领袖峰会授予最佳国产功率半导体器件类产品奖。

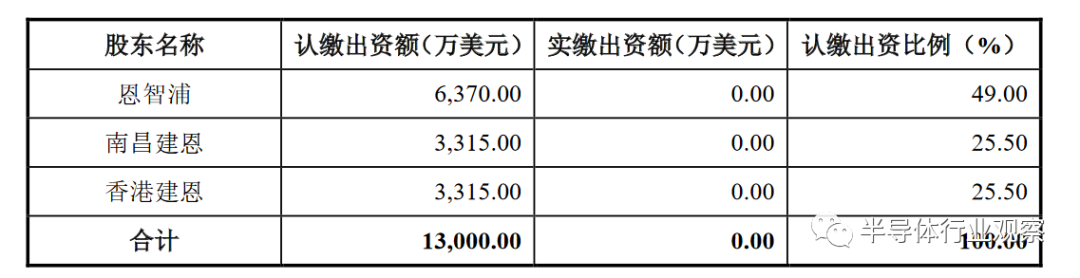

在瑞能半导体成立、成长的过程中,恩智浦扮演着很重要的角色——出资、出技术、出人。2015年,恩智浦、香港建恩、南昌建恩共同出资1.3亿美元设立瑞能半导体有限公司,其中恩智浦以6370万美元的出资额取得瑞能49%股权。随后约4年间,恩智浦持有的股权比例逐年下降。2019年1月,恩智浦将其最后持有的23.81%瑞能半导体股份转让给上海设臻。此后恩智浦不再担任瑞能半导体股东。

瑞能半导体还继承和延续了NXP长达五十余年的研发投入和技术积累,专利不是授权,而是自已持有,保证了核心技术的领先性。2019年,瑞能半导体的无形资产账面价值达到1.33亿元,无形资产主要包括客户关系、专利权、非专利技术、软件和商标。

除了技术之外,瑞能的管理团队和研发团队中也不乏出现恩智浦的一些影子。其中高级管理层的Markus Maria Mosen和陈松,4名核心技术人员均在恩智浦担任过重要的职位。

尽管站在了“巨人”肩膀上,但瑞能的成长之路并不轻松。此前瑞能负责人所言,瑞能成立之后,客户是否认同、原有的供应链体系能否稳定、管理团队如何维稳、质量管控体系如何维系都需着力解决,瑞能稳扎稳打,克服“水土不服”,在保留原NXP优秀管理和研发团队的基石上,不断打磨产品竞争力,丰富产品线和加强质量管理,在以往的优势阵地不仅维系了全球知名家电巨头们的合作,还打进了一些新兴的知名品牌企业。

闻泰科技与恩智浦的渊源更是人尽皆知,那场中国有史以来最大的半导体收购案中的被收购者安世半导体(Nexperia),正是恩智浦在2017年剥离出的部门。在被闻泰科技收购后,安世半导体归中国所有,这可以说给中国的芯片产业发展注射了一针强心剂。

资料显示,安世半导体前身为恩智浦(NXP)集团标准产品部门,拥有60多年半导体行业经验;2017年从NXP集团内部独立出来,专注于逻辑、分立器件和MOSFET市场,市占率均位于全球前三。

据了解,安世半导体的产品应用非常广泛,产品出货量也非常大,年产销器件近1000亿颗。从产品类别上看,安世半导体包含分立器件、逻辑器件、MOSFET器件三大产品类别,其市占率居位于全球前三。

其中小信号晶体管和二极管、小信号MOS管和接口保护器的市场份额均为第一;汽车用低压功率MOS管市占率第二,仅次于英飞凌;逻辑器件市占率第三,仅次于TI和安森美。在量产能力和工艺的成熟度远高于目前国内的竞争对手。

公司当前拥有超过15000种产品,每年也新增800余种产品。统计显示,2019年,安世半导体相关产品的全球市场占比高达14.2%,年产能也高达900多亿件,这主要得益于公司的IDM定位和封装优势以及12000多名员工。

2019年闻泰科技完成对安世半导体的收购之后,闻泰科技的通讯和半导体业务双翼齐飞。也因此打通了产业链上游和中游,形成从芯片设计、晶圆制造、半导体封装测试到终端产品研发设计、生产制造于一体的产业平台。

除了瑞能半导体和闻泰科技,安谱隆(合肥)有限公司也是收购恩智浦射频事业部而成立的。2016年10月18日,安谱隆半导体(合肥)有限公司正式开业。安谱隆半导体(合肥)有限公司作为荷兰Ampleon公司在中国区的研发和销售中心,将致力于在射频技术等领域的创新和研发,为合肥市和高新区集成电路产业的发展贡献力量。

最近的一项有关恩智浦的收购就是汇顶了。这两年在手机生物识别领域突飞猛进的汇顶科技,并没有一直固守在手机指纹识别芯片上,其一直在寻找新的业务发展机遇。2019年8月16日,汇顶科技发布公告称,拟以交易价格1.65亿美元(约合人民币11.64亿元)收购恩智浦旗下语音及音频应用解决方案业务(VAS),该方案业务主要用于智能手机、智能穿戴等领域。12月4日,这项交易已获中国监管部门批准。

汇顶科技公告中表示,收购恩智浦VAS业务是基于扩展技术研究领域和产品应用市场的公司战略,着力于在移动终端、IoT和汽车领域为更多用户提供应用覆盖面更广的领先技术、产品及应用解决方案。此次收购通过整合VAS在语音和音频领域的专利技术,以及恩智浦业界的研发能力,将拓宽汇顶科技在智能终端与物联网领域的应用。

恩智浦对中国芯片企业的贡献远不止此,之前恩智浦半导体资深副总裁兼汽车电子事业部首席技术官Lars Reger这样说到,“我们希望能够在中国找到智能汽车界的亚马逊或谷歌,通过战略合作,帮助它们用最适合的解决方案实现技术优势,从而在市场中取胜。”

2019年4月,据外媒报道,恩智浦投资了中国自动驾驶技术公司南京隼眼科技有限公司(Hawkeye),以扩大其在中国汽车雷达市场所占份额。据预计,到2023年,中国将成为全球最大汽车雷达市场。“在未来2年到3年,可以看到隼眼科技给汽车市场带来的真实价值和改变。”恩智浦全球总裁库尔特·西弗斯此前曾说。

此次合作将针对汽车雷达的重要研究领域,通过完整的雷达系统解决方案和参考设计,帮助中国国内一级供应商应对这一复杂、快速发展的技术的挑战。恩智浦在一份声明中说,该公司还与Hawkeye签署了一项合作协议。按照该协议,Hawkeye将提供其在77 Ghz汽车雷达方面的专业知识,这是通过使车辆能够识别碰撞情况来提高汽车安全的技术。

恩智浦这些年开始逐渐走进中国传统车企,如吉列和百度Apollo,恩智浦与吉利汽车展开合作,双方将共同探索下一代毫米波雷达传感器和多雷达系统的前瞻性协作定义,将其用于下一代高级驾驶员辅助系统(ADAS)和自动驾驶功能。

对恩智浦来说,这些方式也让他们更好的扎根中国,成就更辉煌的事业。同时也能助力中国半导体腾飞。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2430期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

IC设计|蓝牙

|

5G|封装|博通|台积电|中芯国际|EDA

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie