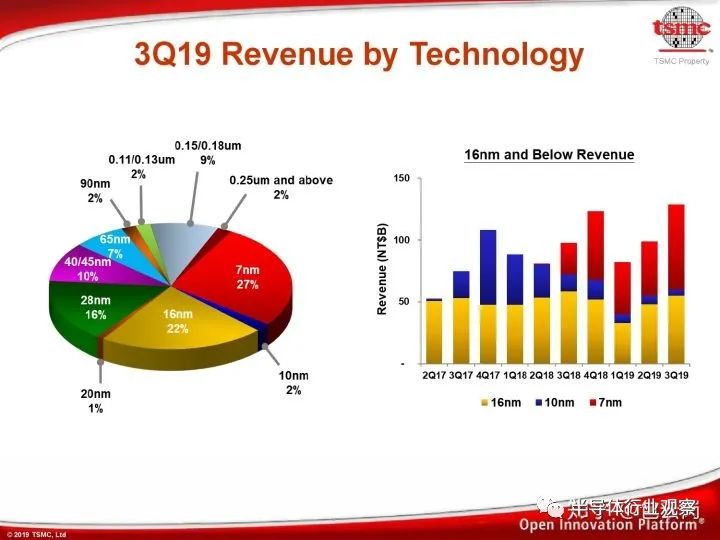

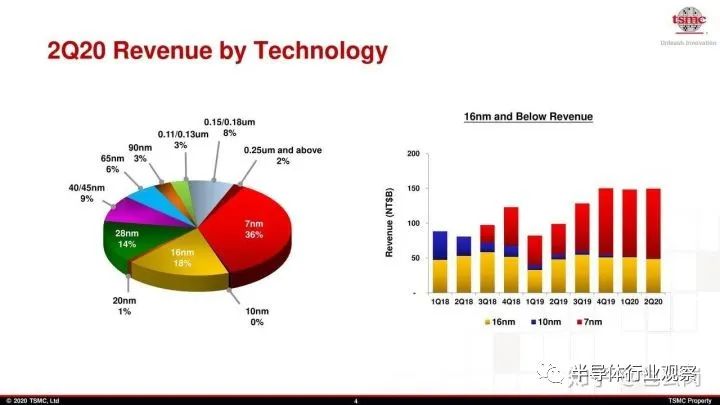

从台积电两个数据看国内芯片制造企业的机会

来源:内容来自「 知乎 」,作者: 包云岗 ,谢谢。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2463期内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|IP | SiC|并购|射频|台积电|Nvidia|苹果

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 新品首秀 | Bosch Sensortec 携两款最新传感器解决方案亮相Sensor Shenzhen

- 2 华强电子网携手腾讯企点重磅发布电子行业解决方案——芯采通

- 3 持续赋能专用计算,芯易荟EDA技术市场双突破

- 4 贸泽电子蝉联“2023年度华强电子网优质供应商”奖

- 5 TGV玻璃芯基材爆发在即,Manz亚智科技抢先布局

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号