[原创] IC设计厂商排名格局生变

2020-11-10

14:00:04

来源: 半导体行业观察

AMD宣布以350亿美元收购FPGA龙头赛灵思(Xilinx),如果该并购案顺利完成,将全面拓展、提升AMD在各领域的话语权,且营收规模将超越联发科,成为为全球第四大IC设计厂商(合并前,AMD排名第五,Xilinx紧随其后排第六)。

具体来看,AMD在完成收购后,在5G、数据中心、ADAS,以及工业自动化领域的话语权都将大幅提升,且由于AMD和赛灵思这两家厂商都是台积电的重要客户,因此,它们合并后对台积电的议价能力也将随之提升。

当然,并购是一件非常复杂的事情,难度较大,且存在风险。对此,拓墣产业研究院指出,AMD与赛灵思合并后不论是产品的定位、研发资源分配、开发工具与库的整合,需要通过既有人员的沟通与讨论才能发挥作用。其中,开发工具与库等软件资源的整合相当困难,必须兼顾CPU、GPU与FPGA三者的特色,因此,要达成此目标,AMD将面临不小的挑战。

不过,总体来看,与英伟达收购Arm的情势不同,AMD并购赛灵思不存在明显的行业垄断风险,在各大市场监管机构那里获得通过的概率很大。一旦通过,将有望改变过去多年固有的IC设计厂商排名格局。

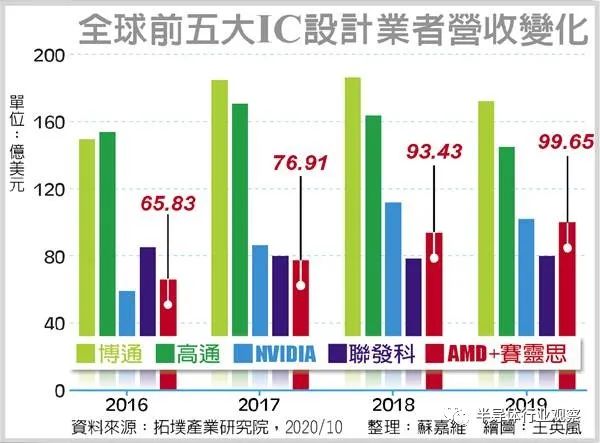

从上图可以看出,过去几年,在全球IC设计产商榜单上排名第五的AMD,以及第六的赛灵思,营收总规模一直在稳步提升,合并后,将一举超越一直占据第四位的联发科,且紧逼排在第三位的英伟达。而以眼下AMD的发展势头,有可能在接下来的几年内超越英伟达,入列前三甲。

不仅是AMD,从上图可以看出,最近三、四年,原本排名第四的英伟达,凭借其GPU在数据中心和云计算AI应用领域的强势崛起,营收大幅提升,排名在2017年就升至第三,而原本排在第三位的联发科,近几年的营收变化幅度很小,非常稳定。另外,排在前两位的博通和高通的位置也会在某个时段互换,而谁排第一,在很大程度上是由当时的智能手机芯片销售情况决定的。

下面,我们就来看一下最近三年,全球十大IC设计厂商的营收和排名出现了哪些变化。

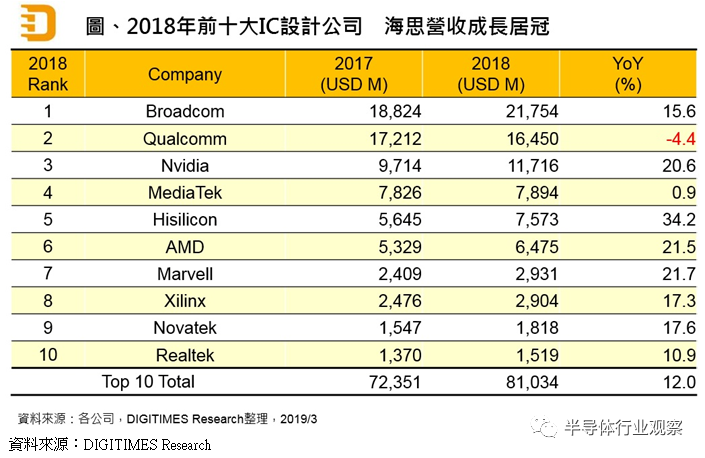

2019年3月,DIGITIMES Research发布了2018年全球十大IC设计公司排名,从这份榜单可以看出,2018年全球IC设计产值年增8%。

从以上这份榜单可以看出,在这十家厂商中,除了高通和联发科之外,其它八家的年营收增长率都是两位数,呈现出了比较好的行业细分板块的发展态势。

八家都是大幅增长,而高通却出现了-4.4%的负增长,联发科的虽然是正数,但也仅有0.9%,这两家明显逊色于同行业,其原因当然是受累于庞大手机市场的疲软,昔日的手机处理器双雄,在巨大的市场压力面前也显得如此乏力。

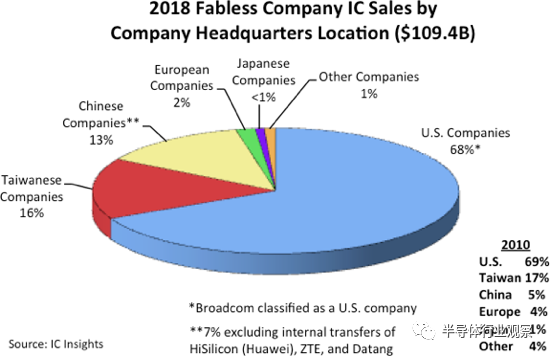

当时,IC Insights也发布了全球Fabless营收及地区分布情况,相关数据显示,2018年,全球IC设计总产值达1094亿美元,同比增长8%;全球前50大IC设计厂中,有21家营收增长达到2位数百分比水平。

从营收的地区分布情况来看,美国2018年在全球IC设计领域拥有68%的市场占有率,居世界第一;中国台湾地区市场占有率约16%,居全球第二;中国大陆则拥有13%的市场占有率,位居世界第三。

其中,比特大陆、硅成、全志、海思与英伟达(NVIDIA)这5家IC设计厂在2018年营收增长超过了25%。

IC Insights指出,2018年美国68%的全球IC设计市场占有率,仅较2010年的69%略降1个百分点;中国台湾市场占有率为16%,也较2010年的17%下滑1个百分点;中国大陆市场占有率13%,较2010年的5%大举攀升8个百分点,是增长最快的地区;而欧洲则因CSR与Lantiq相继被高通和英特尔收购,2018年市场占有率仅2%,较2010年的4%下滑2个百分点。

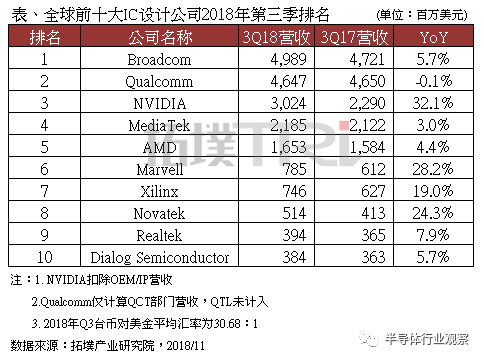

2019年12月,拓墣产业研究院发布了全球前十大IC设计公司2019年第三季度营收榜单。该机构认为,受国际贸易限制的影响,导致部分美系IC设计公司的营收衰退幅度扩大,其中以高通(Qualcomm)最为显着,同比下降了22%。

从上图这份榜单可以看出,排名靠前的几家厂商都是负增长,而后几名的营收同比增长情况则比较乐观。同样是在半导体大环境萧条的情况下,为何反差如此之大呢?这里边有两个因素:首先,从2019下半年的全球半导体设备、晶圆代工厂,以及IDM等半导体制造领域的出货和营收情况来看,全球的半导体业出现了明显的回暖势头,正因为如此,以上榜单中排名后几位厂商的营收同比增长情况很不错。

而在同样的环境下,排名前几位的厂商营收增长之所以为负,在很大程度上是因为华为,因为华为每年要在全球采购近300亿美元的芯片和元器件,是全球很多IC设计公司的重要收入来源,特别是排名前几位的公司,都是华为的主要芯片供应商,而这几家恰恰又都是美国企业,受到贸易限制的影响,它们来自于华为的销售额明显下降,从而导致营收大幅下滑。

排名第一的博通(Broadcom),是华为RF芯片的主要供应商,营收受到影响最为明显,已连续三季呈现年衰退态势,2019年第三季度的衰退幅度更是扩大至12.3%。排名第二的高通同样受到了贸易限制的影响,在华为手机主要采用自研处理器的情况下,直接影响了高通的芯片营收表现。此外,联发科和紫光展锐(Unisoc)的表现都比较亮眼,挤压了高通的市场份额,导致其衰退幅度扩大至22.3%,减幅是前十大公司中最大的。

最近两年,AMD的PC和笔记本电脑(NB)用CPU的发展势不可挡,再加上英特尔CPU严重缺货,产能迟迟不能跟进,客观上对AMD形成了助攻之势,得以进一步扩大在NB与PC市场的市占率,使其第三季度营收同比增长了9%。

而赛灵思凭借其FPGA行业老大的地位,具有较好的议价能力,使得该公司所有产品线的出货表现都很不错,特别是在数据中心、工业、网络通信等应用领域,增长强劲。

除了传统的x86系外,FPGA阵营也在加快在云计算市场的渗透。Altera被英特尔收购之后,主要扮演的就是协助其CPU提升在云计算和数据中心市场竞争力的角色。而FPGA霸主赛灵思也一直在加快在云计算市场的渗透脚步。

以下是拓墣产业研究院给出的2019年全球前十大IC设计公司的营收排名,排在第六位的赛灵思营收同比增长率,在除中国台湾两家之外的八家厂商中是最高的,达到了12.8%。

能够实现这样的增长水平,主要得益于该公司在云计算、5G和车用等非便携式设备端的部署。特别是以云计算为重点突破领域。为此,在疫情期间,也就是在今年3月,赛灵思在两周内,连续发布了基于FPGA的Alveo U25 SmartNIC加速卡,以及Versal ACAP系列的第三代产品Versal Premium。前者主要用于通信加速,而后者则侧重于计算加速,而它们都是针对数据中心、云计算和5G应用推出的。

在这个时间点上连续推出两款用于通信和计算加速的新品,客观上正好迎合了疫情下云计算和5G应用市场的火爆。

不过,虽然排名前十厂商的营收情况各有不同,但它们的排名,与一年前相比,并没有明显变化。下图给出了2018年第三季度全球IC设计公司的排名。

在过去几年的大部分时间内,高通排名都紧随博通之后。不过,情况在某些时段也发生过变换,高通短暂地超越过博通。特别是在今年第一季度,高通成功打进不少中国大陆手机品牌的旗舰与高端机种供应链,加上5G射频前端产品的采用度提高,此外,疫情催生的远程办公与教学需求大幅增长,这些使得高通营收摆脱连续6个季度衰退的态势。

拓墣产业研究院发布的2020年第一季度全球前十大IC设计公司营收及排名榜单中,高通就实现了逆袭,排名超过了博通,成为龙头。如下图所示。

除了高通上升势头迅猛以外,博通表现不佳也是其被超越的一个重要原因。

2020年初,因为市场竞争与中美贸易争端的影响,同时也受到主要客户苹果近期手机出货下滑的影响,博通无法有效支撑半导体部门的营收表现。这些使得该公司营收呈现连续五个季度的负增长。

不过,对于博通在2020全年的业绩表现,不少业界人士持乐观态度。调研机构 Argus表示,博通受新冠肺炎疫情的冲击不大,显示公司业务稳健,其市场优势值得关注。

Argus 分析师 Jim Kelleher表示,博通基础设施软件部门取得了快速增长,可以抵消半导体部门小幅的下滑。尽管疫情下,许多企业销售受到打击,但博通的营收年增长在收购案的帮助下却进一步扩大。

云端运算供货商积极投资满足大量涌入的流量,这将使博通受惠,带动营收交出优于市场预期的表现。

综上,在过去几年,全球前十大IC设计厂商的排名陆续出现过一些小幅变动,而随着AMD收购赛灵思,格局有望出现较大变化,特别是英伟达与AMD在未来数据中心和云计算市场上的竞争,以及行业排名第三位的争夺,会很有看头。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2489期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

存储|晶圆

|光刻

|FPGA|并购|Marvell|华为|功率半导体

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie