[原创] 半导体Top榜单里的“冰与火”

2020-11-26

14:00:48

来源: 半导体行业观察

2020年的半导体业即将进入最后一个月份,今年的全行业发展轨迹真可以用大起大落来形容:年初的踌躇满志,疫情爆发后的跌入谷底(特别是第二季度),进入下半年后的强势反弹,以及第四季度的“疲软”。这样的年头,恐怕在半导体行业历史上是空前的。

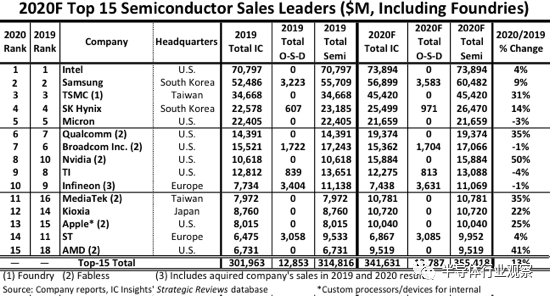

每到年末,IC Insights都会发布全球前15大半导体厂商的营收排名预测榜单,今年也不例外。据IC Insights预测,今年排名前15位的半导体厂商销售额将比2019年增长13%,明显高于全球半导体行业6%的总预期增长。相反,在2019年,排名前15位的半导体供应商的总销售额同比下降了15%。

同样是在本周,WSTS给出了一份第三季度全球排名前14半导体厂商的营收情况(与IC Insights的统计方法有所区别,WSTS未将晶圆代工厂纳入其中,因此台积电不在这14家厂商当中)。第三季度排名前14位的公司的总收入环比增长了10%。

据WSTS统计,今年第三季度全球半导体市场总额为1140亿美元,比第二季度增长11%。今年第三季度的增长是2016年第三季度增长11.6%以来的最高水平。第三季度的强劲增长是在第二季度环比第一季度下降2.1%基础上实现的,反弹非常明显。

如图2所示,前14家厂商中,有7家的营收增长超过20%。AMD增长最强劲,达到45%,这使得该公司名列第12位。另一家猛增的是联发科,在整体智能手机市场份额增加以及强劲的5G增长的推动下,该公司的收入环比增长了44%,排名也窜升到了第9,为历史最高水平。

在Covid-19疫情困扰的2020年,尽管造成了严重的全球经济衰退,但Covid-19大流行刺激了全球数字化转型的步伐,从而带来了半导体市场的强劲增长。AMD营收额强劲增长,就是数字化转型的最大受益者。

与第三季度相比,今年第二季度的情况就截然相反了。当时,疫情开始席卷全球,给地球经济带来了巨大的破坏,虽然半导体业受到的冲击相对小些,但除了晶圆代工保持较好的发展势头之外,IDM、IC设计和封测等细分领域都受到了不同程度的冲击。当时的行业一片惨淡,主流看法都是悲观的,不仅是第二季度,业界对全年预期都不乐观,特别是各大权威市场统计机构,在5月份前后都给出了对全年半导体业的预测,大多都非常悲观。

当时,大概有10家机构预测了2020全年半导体业的增长情况,虽然差别较大,但持乐观态度的不多,最乐观的认为会增长3.3%,最悲观的预计将下滑11.7%。

4月,IC Insights连续两个月下调了全球半导体市场销售额预期,1月份曾预测2020年同比增长8%,至3848亿美元,到3月份下调为增长3%,进入4月份,IC Insights再度下调,指出2020年全球半导体业将同比下降4%。

Gartner则预计全球半导体市场销售额从2019年末预测的同比增长12.5%,下调到增长0.9%,降低至4154亿美元,相比之前预测减少550亿美元。

6月,WSTS表示,2020年全球半导体市场规模将比上年增长3.3%,达到4259亿美元。而该机构在2019年12月的预测为增长5.9%,是因为疫情影响而下调了,不过,年增长3.3%这一数字已经是各大机构当中很乐观的了。

再看一下当下的实际情况,如前文所述,IC Insights预测2020全年半导体行业总体增长6%,比其4月份预测的下降4%,高出了很多。

相对来说,WSTS当时预测全年增长3.3%,是最为靠谱的。

最近两年,数字芯片的风头明显盖过了模拟芯片,特别是存储器,以及以手机处理器为代表的逻辑芯片,就更加明显了。

从图1可以看出,在15家厂商中,负增长的有4家,分别是-3%的美光,-1%的博通,-4%的TI,以及-1的英飞凌。这4家当中,除了美光之外,其它3家都是以设计、生产模拟芯片,或是OSD(光器件、传感器和分立器件)著称的,总体来看,它们产品的模拟权重明显大于数字的,特别是TI和英飞凌,而博通虽然也做数字芯片,但其模拟和OSD产品所占比重很大。

15家厂商中,即使是实现正增长的,只要其模拟或OSD业务占有较高的权重,那么该公司的同比增长情况就明显逊色于专注做数字芯片的。如三星和ST,三星除了做存储器和逻辑芯片外,其OSD营收额在全部15家当中仅次于英飞凌,而ST主要就是做模拟,以及模数混合芯片的,其全年营收预测值虽然是正的4%,但这一增幅与专注做数字芯片的英伟达、高通和联发科,以及苹果等公司相比,增幅就逊色多了。

其实,这种状况在第一季度就已经显现出来了。当时,IC Insights给出了一份2020年第一季度10大厂商榜单,在这10家厂商中,有6家只有IC业务,不涉及OSD,而另外4家既有IC,也生产OSD,而在这4家中,除了SK海力士之外,其它3家的OSD业务同比增长均为负值,其中两家(Broadcom和TI)的营收总额同比增长为负,而SK海力士的OSD业务同比增长幅度不大,而且其总销售额同比增长为0%。

因此,综合来看,OSD成为了多数厂商“拖后腿”业务板块。

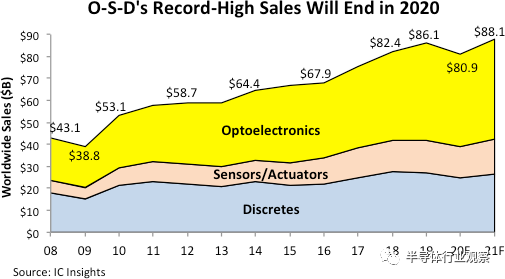

由于covid 19疫情在全球范围内爆发,到3月底,病毒危机加剧,导致IC Insights下调了对半导体行业2020年的预测,修改后的预测包含IC Insights的新《2020年O-S-D报告》,该报告对OSD进行了市场分析和预测。报告显示,今年OSD的总销售额将下降6%,结束2019年实现的10年来创纪录的年度销售额,如下图所示。

当时预计OSD的总销售额到2020年将降至809亿美元。

可见,在数字化转型的当下,特别是疫情的催化剂效果,使得数字芯片在当下更吃香。

第三季度已经过去,第四季度也过半了。与第三季度的火爆相比,WSTS认为,第四季度的前景喜忧参半。通常,第四季度市场与第三季度持平或下降。如图2所示,在提供指导的10家公司中,有5家预计第四季度的收入将比第三季度增加,而另外5家的预期收入将下降。

特别是由于数据中心需求疲软,英特尔第四季度收入将下降5.1%。不只是英特尔,从图2可以看出,头部的三星和美光都是因为第四季度数据中心市场疲软而导致营收预期不理想。而以手机、PC为代表的消费类产品情况则好很多。使得相应芯片产品产商的营收预期较好。

总体来看,与第三季度相比,今年第四季度全行业的营收状况会下滑,特别是华为扫货动作结束以后,市场活跃度也会受到一些影响。

不过,放眼未来,预计2021年全球经济将从2020年的严重下滑中反弹,半导体业有望随着全球GDP恢复正增长而回到正轨。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2505期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

存储|晶圆

|光刻

|FPGA|苹果|OLED|射频|封测

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie