来源:内容由半导体行业观察(ID:icbank)编译自

「

semiconductor-digest

」,谢谢。

经过了这些年的厚积薄发,先进封装行业已进入最令人兴奋的阶段。

在摩尔定律放慢的时代,当先进的节点不再能带来理想的成本效益,并且对新光刻解决方案和7nm以下节点的器件的研发投资大幅增加时,先进封装代表着增加产品价值的机会(以更低的成本获得更高的性能) )。

在我们看来,先进封装无论是在扩展路线图,还是在功能路线图方面均具有优势。在摩尔定律放缓的前提下,为了达到更好的集成,先进封装进入了越来越多的应用领域,当中包括大数据驱动器(如大数据,人工智能,5G,高性能计算(HPC),物联网(包括工业物联网),智能汽车,工业4.0和数据中心。

在Yole 看来,支持这些大趋势所需的电子硬件需要高计算能力,高速,高带宽,低延迟,低功耗,更多功能,更多内存,系统级集成,各种传感器,最重要的是低成本。为此这些新趋势将给各种封装平台创造商机,而先进的封装技术非常适合满足各种性能要求和复杂的异构集成需求。

Yole指出,先进封装已成为半导体创新的关键,其对于弥合芯片与PCB之间的差距至关重要。他们指出,半导体行业正在开发用于缩放路线图和功能路线图的产品。他们表示,即使在7nm工艺以下,只有三个参与者,并且他们的步伐已经放慢,但缩放路线图也有望继续(7纳米及以下)。其中,使用异构集成并得到先进封装技术支持的功能路线图变得更加突出。

实际上,据我们观察得知,先进的半导体封装可通过增加功能并保持/提高性能,同时降低成本来增加半导体产品的价值。

Yole表示,当前很多正在开发的高端、低端芯片都在采用各种各样的多芯片封装(multi-die packaging :系统级封装)。在他们看来,这些设计将满足与异构集成有关的功能性能和更紧迫的生产需求。

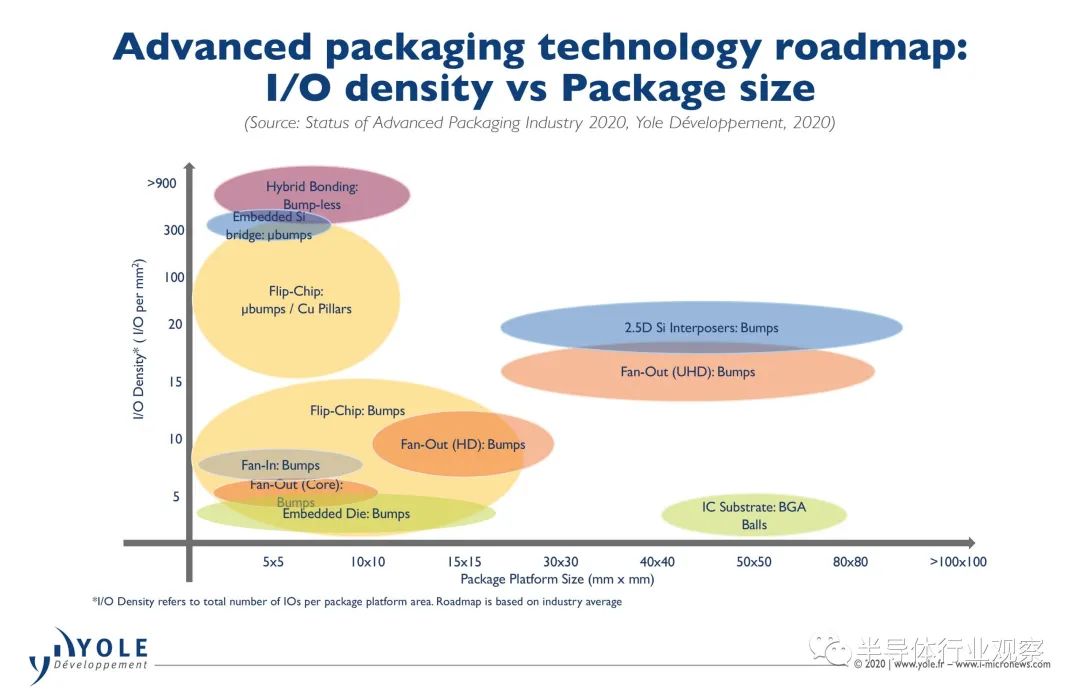

鉴于每个客户要求的定制程度不断提高,这给封装供应商带来了巨大压力。为了满足下一代硬件性能要求,高级封装必须推动工艺、材料和设备的创新。从他们的介绍我们可以看到,先进的封装加速了对基板制造、封装组装和测试工程中突破性技术的需求。投资于下一代制造工具的开发,例如die到die/die到wafer的混合键合,热压键合(thermo compression bonding :TCB),激光辅助粘合(laser assisted bonding:LAB),面板级工具和基板UV通孔等技术,将有助于推动高级封装的整体增长。其I / O密度与封装尺寸的高级封装技术路线图如下图所示。

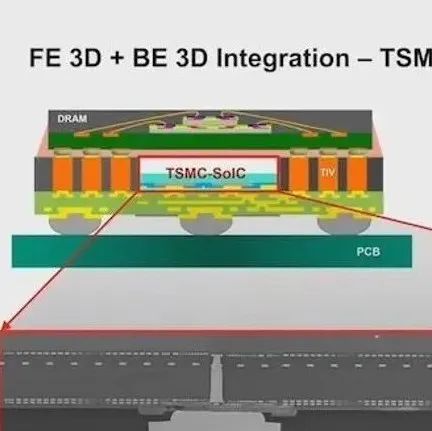

die到die和die到硅片的混合键合(Cu-Cu直接键合)是用于2.5D / 3D堆叠和异构集成的关键新兴技术,它将实现超细间距(小于10um)的互连,消除底部填充、UBM和焊料电镀,大大降低了外形尺寸(高度)。主要参与者已经在内部开发了该技术(例如,TSMC的SoIC)或通过许可XPERI的DBI混合和DBI超混合键合技术(SK Hynix,UMC,Tower Semiconductor等)来实现相关功能。在材料方面,这些参与者希望开发新的介电材料,模塑料,底部填充,焊料互连和TIM,以满足下一代硬件所要求的严格性能和可靠性要求。

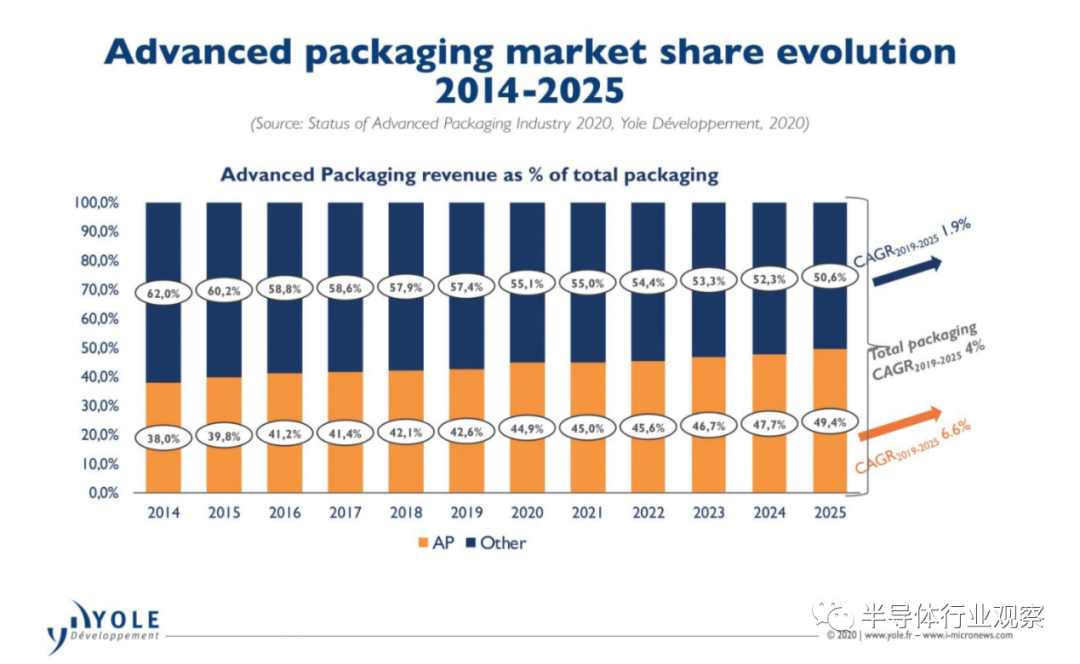

2019年总的IC封装市场规模约为680亿美元。其中先进的包装(AP)约为290亿美元。据Yole预测,这个市场在2019到2025年间将有望以6.6%的CAGR 成长,那就意味着到2025年,先进封装的市场规模将达到420亿美元。与此同时,传统的封装市场将以1.9%的CAGR成长。并且整个封装市场将以4%的复合年增长率(CAGR 2019-2025)增长,并分别达到430亿美元和850亿美元。

据介绍,如果统计2014年到2025年的复合年增长率,则变为6.1%,为此他们预测,先进封装市场的收入将增加一倍以上,从2014年的200亿美元增加到到2025年的420亿美元。这几乎是传统封装市场预期增长的三倍,估计2014-2025年的复合年增长率为2.2%。

由于受到Covid-19的影响,预计2020年AP市场将同比下降6.8%。但是,Yole预计该市场将在2021年反弹,同比增长约14%。随着大批量产品进一步渗透市场,预计2.5D / 3D TSV IC,ED(in laminate substrate)和扇出市场将分别保持21.3%,18%和16%的年复合增长率。当中表现出色的市场包括移动,网络和汽车领域的FO;AI / ML,HPC,数据中心,CIS和3D NAND中的3D堆叠;,以及在汽车,移动和基站中使用ED。

按收入细分,移动和消费市场占2019年高级封装总收入的85%,并将以5.5%的复合年增长率增长,到2025年占AP收入的80%。电信和基础设施收入是增长最快的细分市场(约为13%)在AP市场中,

在各种先进封装技术中,倒装芯片在2019年约占收入的83%。但是,到2025年,其市场份额将降至约77%,而3D堆叠和扇出的份额将从约5%开始增长。到2025年,这一比例将在2019年分别提高到10%和7%。3D堆叠和扇出将继续以令人印象深刻的CAGR增长,分别是21%和16%,并且它们在各种应用中的采用率将进一步提高。

据Yole预测,3D堆栈市场的增长主要由3D内存(HBM和3D DDR DRAM)、基于2.5D中介层的裸片分区和异构集、3D SoCFoveros、3D NAND和堆叠式CIS所推动。随着来自不同商业模式的参与者进入市场,扇出封装市场也有望呈现强劲增长。扇入式WLP主要由移动设备主导,其在2019年至2025年期间的复合年增长率约为3.2%,

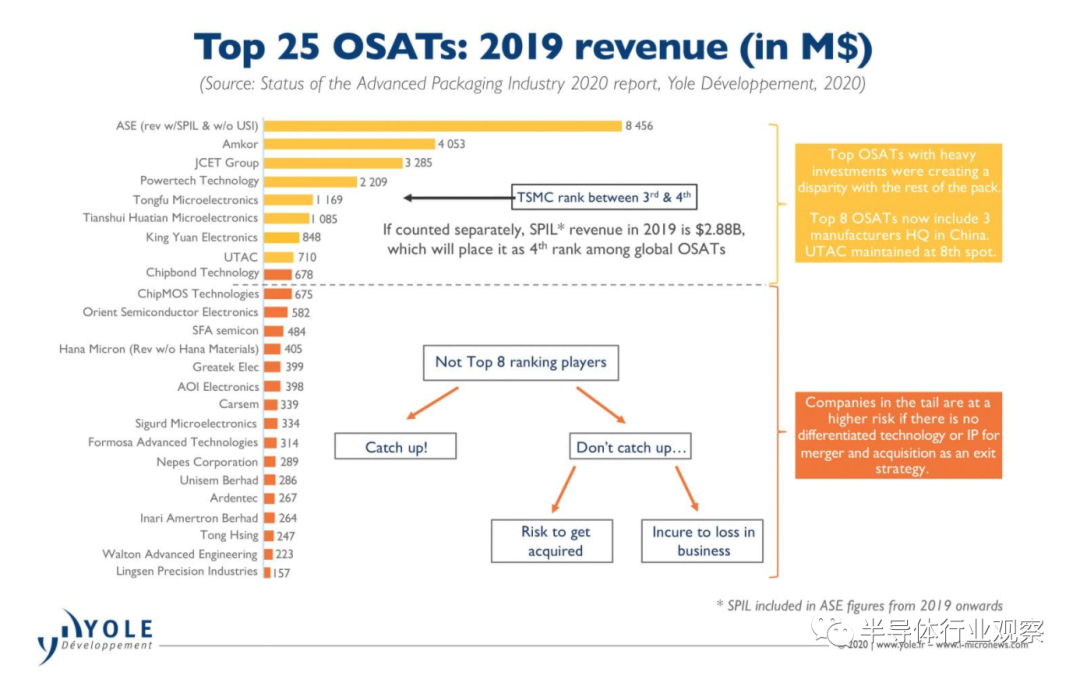

查看前25名OSAT的2019年财务状况,发现前8名与其余参与者之间的差距越来越大(下图)。投入大量资金的顶级OSAT与其他产品形成了差距。如果没有差异化的技术或知识产权用于合并或收购战略,那么处于尾部的公司将面临更高的风险。

在2019年,ASE成为绝对领先的OSAT,在完成SPIL收购后以137亿美元的收入领先于同行,而在与Amkor和JCET等其他OSAT相比,USI在2019年的收入增长使并没有受到影响。

据Yole报道,ASE在2019年的资本支出约为18亿美元。与JCET($ 503M)和Amkor($ 472)相比,ASE的指出是其三倍以上,由此可见,弥合差距并非易事。从上述数据可以看到,台积电封装方面的营收排名第四,收入约为28美元。这主要是因为他们增强了针对HPC和5G部署的CoWoS和InFO-x产品。

随着日月光以创纪录的收入和能力上升到新的高度,台湾公司在2019年继续以55%的市场份额赢得OSAT市场的份额。OSAT总收入从2018年的279亿美元增至2019年的281亿美元,其中ASE占OSAT总收入的近50%。而ASE,Amkor和JCET占OSAT总收入的74%。

尽管2019年上半年需求疲软,但2019年OSAT研发支出从12.9亿美元微升至13.1亿美元。2019年OSAT的资本支出也保持在2018年水平,约为55亿美元。其中前六名的指出都超过 5,000万美元。由此也可以看到。参与者与其他参与者之间的研发支出存在巨大差距。

ASE是唯一一家在研发方面支出超过5亿美元的公司。而其中有10家企业的研发支出少于1000万美元。Yole认为,要保持竞争优势,就需要不断创新技术。从长远来看,研发投入较小的参与者将无以为继。他们的选择有限:要么加大研发投入,要么为收购或者被收购做好准备。

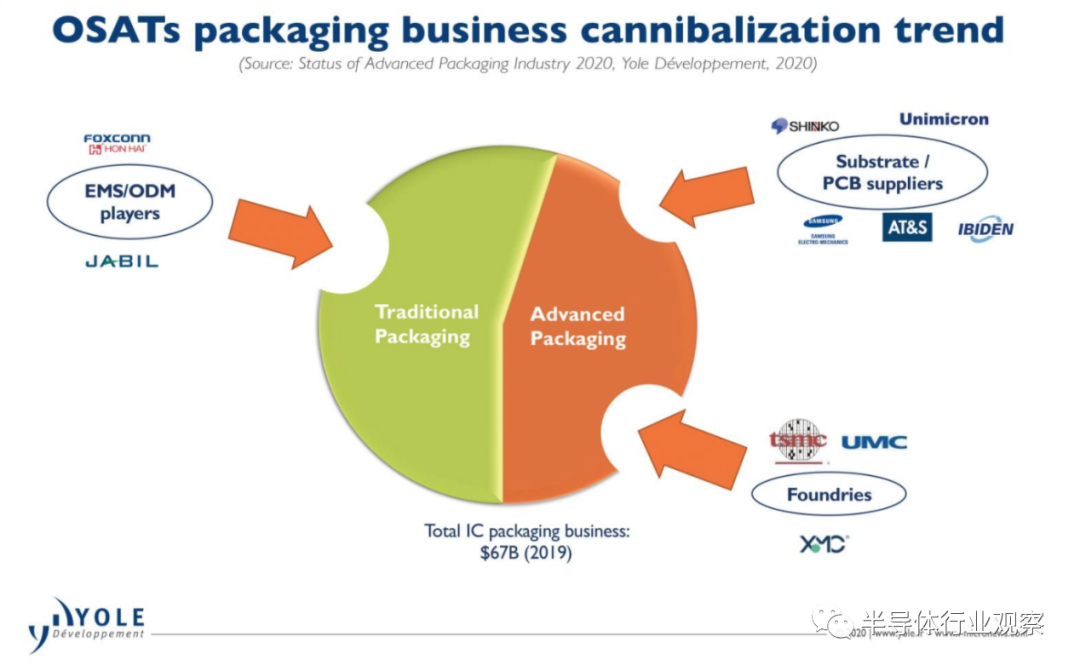

Yole表示,封装/组装业务发生了范式转变,传统上这是OSAT和IDM的领域。但现在。其他商业模式(晶圆厂,基板/ PCB供应商,EMS / ODM)的参与者正在进入这个市场,蚕食OSAT的份额(图4)。先进封装(AP)正在从封装基板平台转移到硅片,这一转变为台积电,英特尔和三星等巨头提供了在AP领域展示实力的机会,成为新AP技术的关键创新者。尤其是台积电,在开发创新的先进封装平台(从扇出(InFO)到2.5D Si中介层(CoWoS)到3D SoIC)方面已成为领导者。

根据目前的封装收入排名,台积电在OSAT中排名第四。UMC,SMIC,Global Foundries和XMC等其他代工厂也正在投资先进的封装技术。同时,其他顶级OSAT(例如ASE / SPIL,Amkor和JCET)正在投资各种先进的SiP和扇出技术,以评估它们的竞争并增加其先进封装的市场份额。

SEMCO,Unimicron,AT&S,Shinko等IC基板和PCB制造商正通过面板级扇出封装和有机基板中的嵌入式die(和无源芯片)进入高级封装领域。像Google,Microsoft,Facebook,阿里巴巴等软件公司正在设计自己的处理器,以控制系统级集成和定制以及供应链直至组装和封装级。富士康和捷普等EMS厂商正在投资组装和封装能力,以将价值链上移至更高利润的业务。

顶尖的OSAT正在投资于IC测试能力以占领测试市场领域。另一方面,诸如KYEC和Sigurd Microelectronics之类的纯测试公司正在通过并购或投资于研发为他们的服务产品增加封装/组装能力。

★ 点击文末

【阅读原文】

,可查看本文原链接。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2512内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

存储|晶圆|华为

|FPGA|苹果|OLED|射频|封测

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!