Serdes变得越来越重要

2021-02-15

14:00:18

来源: 半导体行业观察

来源:内容由半导体行业观察(ID:icbank)编译自「

semiwiki

」,谢谢。

我们已经看到,在过去的二十年中,接口IP类别的增长率令人难以置信,并且我们预计该类别将至少在未来十年内成为IP领域收入的重要来源。但是,如果我们深入研究各种成功的协议,例如PCI Express,以太网或USB,则可以检测到物理(PHY)部分中的通用功能——即串行器/解串器(SerDes)功能。

1998年,电信应用中使用的高级互连是基于622 MHz LVDS I / O。电信芯片制造商正在构建巨大的芯片,这些芯片集成了以622 MHz运行的256 LVDS I / O,以支持网络结构。

今天,先进的PAM4 SerDes的运行速度为112 Gbps。通过单个连接即可支持100G以太网。数据显示,二十年来,SerDes的技术效率跃升了180倍!

如果我们与CPU技术进行快速比较。1998年,英特尔发布了奔腾II Dixon处理器,其频率为300 MHz。在2018年,英特尔酷睿i3以4 GHz运行。在20年的时间里,CPU频率增长了15倍,而SerDes速度增长了180倍。

现在,SerDes不仅用于电信,还用于更多应用的接口芯片和系统。在2000年代末,智能手机集成了USB3,SATA和HDMI接口,而电信和PC /服务器集成了PCIe和以太网。这些趋势导致接口IP市场成为当时增长超过2亿美元的可观IP类别。

与CPU类相比,它很小,CPU市场是接口IP市场的四到五倍。但是,自2010年以来,接口类别的年增长率至少为15%。与所有其他半导体IP类别(例如CPU,GPU,DSP,库等)相比,它是增长最快的类别。原因与每年增长的已连接设备的数量直接相关,每个设备交换的数据更多(电影,图片更多) , 等等。)。连通性是沟通链的起点。

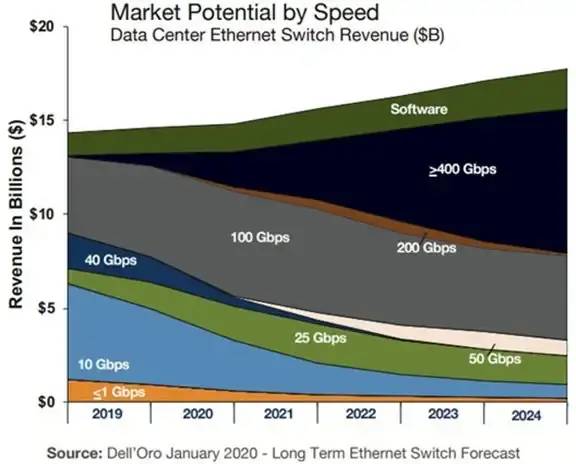

图1:长期以太网交换机预测(来源:Dell'Oro )

在2010年代的十年期间,全球社区几乎完全建立了联系。在过去的十年中,随着连接速率和数据中心数量的迅速增加,以太网成为了这种连接的骨干。如果我们使用SerDes速率作为指标,则2010年为10 Gbps,2013年为28 Gbps,2016年为56 Gbps(允许支持10G,25G和50G以太网),2019年为112 Gbps。

然后在2017年,新兴的数据密集型计算应用(如机器学习和神经网络)对高速连接的需求开始出现,这增加了对高带宽连接的需求。

同时,自诞生以来就一直是SerDes设计规范的模拟混合信号架构变得极为困难,并且对工艺,电压和温度变化更加敏感。但是随着CMOS技术向高级FinFET的演进,考虑到晶体管的微小尺寸,建造晶体管需要堆叠单个电子。因此,要构建能够承受恶劣环境变化的精确模拟电路非常困难。

但是7nm等先进技术的积极之处在于,您可以以平方毫米(每平方毫米1亿晶体管的密度)集成数量惊人的晶体管,因此现在可以利用数字信号处理技术开发基于数字的新架构(DSP)做绝大多数的物理层工作。

与以前的历史模拟混合信号方法所使用的不归零(NRZ或PAM2)相比,基于DSP的体系结构允许使用更高阶的脉冲幅度调制(PAM)调制方案。PAM 4使通道的数据吞吐量增加了一倍,而不必增加通道本身的带宽。例如,使用NRZ信令,带宽为28 GHz的信道可以支持56 Gbps的最大数据吞吐量。通过使用PAM-4 DSP技术,相同的28 GHz带宽通道现在可以支持112 Gbps的数据速率!当您出于物理原因考虑将模拟SerDes架构限制为最大56 Gbps速率(甚至更低)时,DSP SerDes是使用更复杂的调制方案(例如,将速率扩展至200 Gbps或更高)的方法。(PAM-6或PAM-8)。

使用基于DSP的SerDes不仅是FinFET技术中构建可靠接口的必要条件,而且还是将56 Gbps以上数据速率提高一倍的唯一途径。使用PAM-4时为112 Gbps,使用PAM-8时为200 Gbps。而且,对更大带宽的需求是与新兴数据密集型应用程序(如AI(用于互连CPU和加速器),ADAS)相关联的要求,并且要遵循互联的人类社区以数据为中心的趋势,该趋势在未来十年将稳定增长。

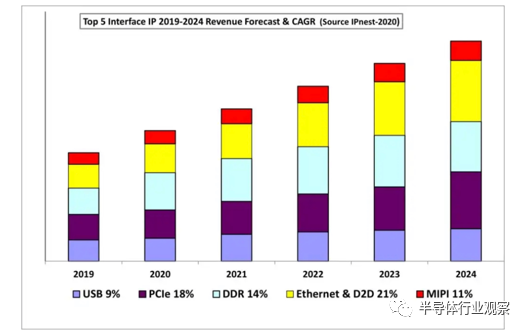

图2:排名前5位的接口IP预测和CAGR(来源:IPnest 2020)

IPnest自2009年以来按协议对IP供应商收入的市场份额进行了排名。在2020版报告中,我们显示,从2020年至2024年,接口IP类别的复合年增长率将达到15%,达到15.7亿美元,如图2所示。这是一个广泛的IP市场,包括PCIe,以太网和SerDes以及USB,MIPI,HDMI,SATA和内存控制器IP。

在2019年,Synopsys成为强大的领导者,在估计的8.7亿美元IP市场中占据53%的市场份额,其次是Cadence的12%。两家EDA公司都定义了一站式的商业模式,以应对主流市场。这种策略对这些大公司而言是成功的,因为它针对的是各个细分市场(智能手机,消费者,汽车或数据中心)的大部分,但并非这些细分市场中要求最高的高端部分。

但是,对于IP市场,另一种策略可能会成功,那就是将重点放在这一细分市场(例如高端市场)上,并为要求苛刻的超标量客户提供最佳体验。如果您可以组建一支优秀的工程团队,以最先进的技术开发高质量的产品,并着眼于高端市场,那么最终的业务模式将是有益的。

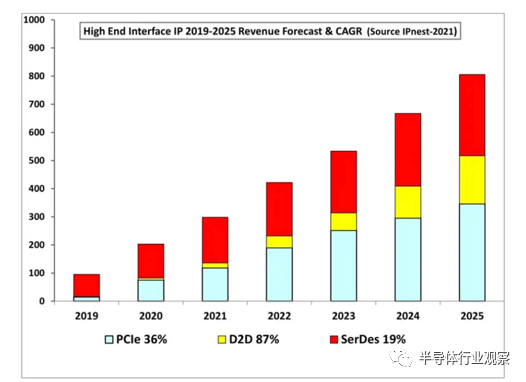

我们已经看到,SerDes IP是接口IP市场的关键。此外,如果我们专注于PCIe和以太网协议,图3展示了2020-2025年的IP收入预测,仅限于高端PCIe(第5代和第6代)和高端以太网(基于56G,112G和224G SerDes的PHY) ,其中包括D2D协议,其原因将在稍后进行描述。

图3:高端接口IP预测和CAGR(来源:IPnest 2021)

这项高端接口IP预测显示,从2020年至2025年,其复合年增长率为28%(相比之下,整个接口IP市场的复合年增长率为15%),到2025年,这个市场的TAM将达到8.06亿美元。在终端接口IP领域,一家名为Alphawave的新兴公司正在迅速崛起,这主要得益于他们专注于高端SerDes(自2017年以来为112G,不久之后为200G),并借助两家领先的代工厂台积电和三星提供的最先进技术节点(2017年为7nm,然后在2019年为5nm)。报道显示Alphawave成立于2017年,据传其定位是针对最先进的速率以及PCIe和以太网高端细分市场的应用,到2020年,他们将获得7500万美元的订单。在这一市场份额中,他们在2019年占有28%的市场份额,在2020年占有36%的份额。Alphawave有望在高端SerDes市场上保持领先地位。

自2019年以来,出现了一个新的子细分市场——D2D接口,从2020年到2024年,这个市场的复合年增长率预计将达到46%。根据定义,D2D协议用于同一芯片封装中的两个芯片或裸片之间。简而言之,我们考虑D2D的两种情况:i)分解主SoC以避免SoC面积严重影响良率或变得大于最大标线片大小,或者ii)SoC与“服务”小芯片互连(可以是I / O芯片,FPGA,加速器...)。

在这一点上(2021年2月),正在使用几种协议,业界试图为其中许多建立正式的标准。当前领先的D2D标准包括:i)英特尔最初定义的高级接口总线(AIB,AIB2),提供了免版税使用;ii)高带宽存储器(HBM),其中DRAM芯片彼此堆叠在硅中介层之上,并且iii)行业组织领域特定体系结构(ODSA)子组定义了另外两个接口,电线束(BoW)和OpenHBI。所有这些D2D标准都基于类似DDR的协议,一组平行的单端数据线与当前工作在2GHz至4 GHz范围内的转发时钟相伴随。通过在非常短的距离上使用几百条平行线,

现在,业界已经达成共识,即对实现摩尔定律的狂热关注不再对先进技术节点有效,例如。7nm以下。芯片集成仍在进行,每个新技术节点每平方毫米增加更多的晶体管。但是,每个新节点的每个晶体管的成本都在增长。小芯片技术是一项关键举措,它在使用较旧的主流节点作为服务小芯片的同时,推动了主要SoC集成度的提高。这种混合策略既降低了成本,又降低了将服务IP直接集成到主SoC中的设计风险。IPnest认为,这一趋势将在接口IP业务中产生两个主要影响,一个将是D2D IP收入很快增长(2021-2025),

我们预测2020-2025年D2D接口IP类别的增长将从2020年的不到1000万美元增长到2025年的1.71亿美元(复合年增长率为87%)。

该预测基于以下假设:

服务芯片市场将在2023年激增,届时大多数先进SoC将以3nm设计。

这将使诸如SerDes之类的高端IP集成风险太大,从而导致将此功能外部化到在更成熟的节点(如7或5nm)中设计的小芯片中。

如果接口IP供应商将成为这场革命的主要参与者,那么针对诸如TSMC和三星等最先进节点并制造主要SoC的硅代工厂将发挥关键作用。

我们认为他们不会设计芯片,但是他们可以决定支持IP供应商,并促使他们设计与3nm SoC一起使用的芯片,就像今天支持高级IP供应商将其高端SerDes作为7nm和5nm硬IP推向市场一样。

英特尔最近过渡到第三方代工厂,预计也由半导体重量级利用第三方IP地址,以及异质器芯片采用。

在这种情况下,毫无疑问,像Microsoft,Amazon和Google这样的Hyperscalars也将采用小芯片体系结构。

★ 点击文末

【阅读原文】

,可查看本文原链接。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2587内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|MCU

|射频|封测|美国|苹果|华为|汽车芯片

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie