分析师:Nvidia收购ARM,弊大于利

2021-02-21

18:23:47

来源: 半导体行业观察

英伟达(Nvidia)与Arm的交易有可能改变半导体设备的长期格局。尽管市场喜欢大型科技并购;人赚钱;整个行业得到一点提振(也许所有公司都将被收购);它改变了现状,开创了新的机遇;但这些大型交易的长期前景更难预测。

我这辈子见过很多科技公司合并,甚至还参与过其中的两起。我的结论是有两种类型的技术合并。在竞争性兼并中,一家公司收购一个关系密切的竞争者。这些都相对简单。另一个案例是在不同的行业领域进行收购,生产不同类型的产品。我们可以称之为分歧合并。有几个原因可以解释这个问题,但它们确实导致了关注点的分化,因为现在有两个核心业务需要管理。一个著名的例子是软银收购

Arm

。这两家公司经营的领域截然不同;在开发、支持或销售方面没有多少协同空间。这次对英伟达arm的收购似乎也是一次分化的合并。

英伟达和Arm都是伟大的公司。我是英伟达的长期股东(成本低于25美元)。我持有Arm的股票超过10年,甚至在为其主要竞争对手之一工作时也是如此。因此,英伟达宣布以400亿美元的价格从软银(Softbank)手中收购Arm Holdings,引发了大量持续的兴趣。处理器知识产权(IP)授权业务不是一项容易或简单的业务。许多Arm的老对手(MIPS, POWERPC, ARC, Tensilica)已经被淘汰或局限于细分市场(这本身就是一个说明问题的比较)。尽管Arm在处理领域占有一席之地,但我认为这次合并在一些方面令人不安。

第一个问题可能是软银为什么要出售Arm?是的,收购后不到5年就有25%的利润。但这也表明Arm并不是一个很有吸引力的业务,尤其是考虑到大多数半导体设备公司在这段时间内的涨幅都超过了25%。软银没有披露当前的Arm利润或利润率。如果没有这些信息,就很难知道英伟达的投资到底换来了什么。虽然我预计Arm仍将盈利,并将增加英伟达的利润,但问题是,它是否证明了成本是合理的?

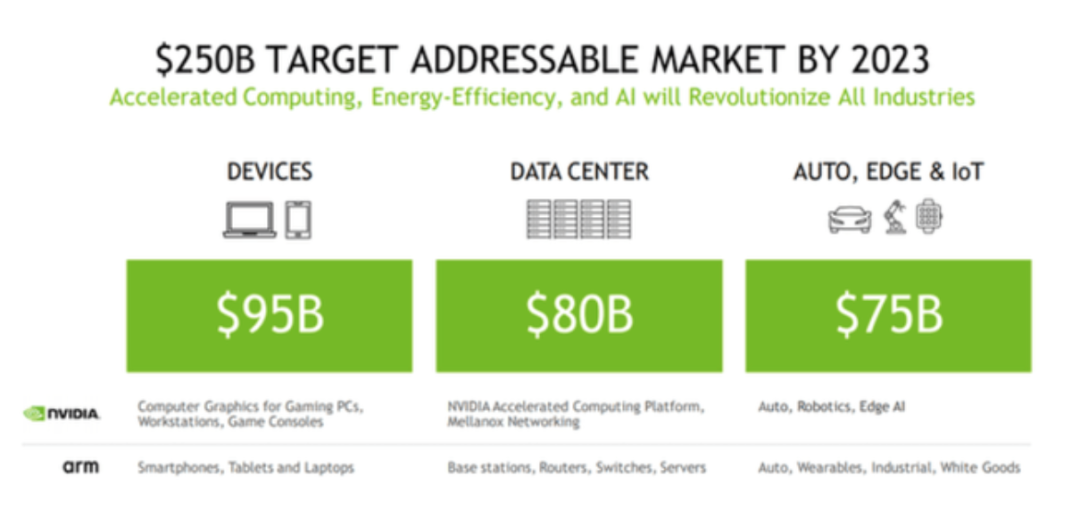

以下是英伟达对这个问题的回应(来自英伟达公开演示)。让我们做一个快速的分解,看看是否有意义。

Arm

最显著的成功是在移动通信领域。虽然

Arm

是一个主要的受益者,但成功在很大程度上是因为它拥有一个庞大而健壮的生态系统,为

Arm

设计工作提供软件和其他基础设施。生态系统的影响是显著的,因为它允许公司在启动和运行系统时绕过设计和调试大量代码的步骤和风险。英伟达自身的经验表明了强大生态系统的优势。英伟达的成功很大程度上在于围绕其CUDA软件创建了一个生态系统,开发新的应用程序,并支持从游戏到GPGPU(通用GPU)产品的扩展,而其竞争很大程度上仍局限于游戏领域。

同样,考虑一下

Arm

在服务器和数据中心领域的许多尝试。

Arm

是一个引人注目的架构,但缺乏基础设施使其成为英特尔的一个据点。当企业在使用英特尔的产品时,已经有一个成熟的现成的解决方案在等待着它们的时候,它们已经准备好承担将数据中心系统代码移植到新架构所涉及的风险和努力了吗?到目前为止,答案基本上是否定的。

在这方面,英伟达面临的问题是移动通信领域已经成熟。

Arm

现在拥有,将来也将拥有这一领域,但它不太可能像过去25年那样成为增长引擎。与

Arm

自有的NEON GPU相比,Nvidia GPU不会增加太多的功能。同样,服务器和数据中心市场似乎仍然是英特尔的败笔。虽然AMD和英伟达将进军这一领域,但他们只能克隆(对AMD而言)并与(对英伟达而言)以英特尔为中心的生态系统兼容。

Arm

似乎没有增加一个令人信服的解决方案。

这就剩下了第三部分:Auto、Edge和IoT(简称IoT)。这些都是不成熟的行业,

Arm

没有任何真正的生态系统优势。

Arm

体系结构应该是适用的,并且生态系统将不断发展,但目前尚不清楚

Arm

与Intel(Intel在汽车AI方面有重大投资)相比是否具有真正的竞争优势,甚至与RISC-V(一种开源处理器体系结构)等在多个领域商业化的新替代品相比是否具有真正的竞争优势。RISC-V生态系统在过去几年中不断发展(作为一个披露点,我作为一个技术委员会的成员,专业地参与了RISC-V),对于物联网设备的多样化应用和低成本要求,RISC-V生态系统可能是一个非常有竞争力的候选人。无论如何,ARM将占据物联网市场最大份额的说法,与数据中心的说法一样,远未得到证实。

第二个问题是,英伟达拥有

Arm

能带来哪些协同效应?英伟达现在是

Arm

架构的被许可方,所以拥有

Arm

似乎没有什么技术优势。虽然英伟达可能会在处理器设计层面获得一些协同效应,但GPU和处理器许可的市场是截然不同的,需要它们自己的支持、销售和营销等。接下来的问题是,英伟达拥有

Arm

,对其商业模式是有利还是不利?它将增加一种新的、不同的业务;然而,英伟达的成功一直集中在其高利润的图形处理器上。用没有经验的授权业务来淡化这种关注,以创造新的、未经验证的设备类别,这似乎与他们的成功秘诀背道而驰。英伟达之前试图扩大其产品重点(使用基于

Arm

的系统,称为Tegra),但在与其他厂商的芯片系统(system on chip, SoC)设备的竞争中未能成功。

最后,可能也是最重要的一点是,英伟达主要是一家无晶圆厂的半导体设备公司,并与其他制造SoC设备的半导体公司竞争。这些芯片设计公司大多使用处理器核心和知识产权,

Arm

是最突出的。这种关系的另一面是,半导体设备公司需要与

Arm

共享机密信息,如芯片架构和需求,以帮助确保

Arm

的技术路线图与他们的需求相一致。只要存在定义良好的客户-供应商关系,这个模型就可以很好地工作,没有任何利益冲突。公司会将战略信息托付给供应商,因为供应商没有令人信服的理由违反他们之间的关系,不恰当地分享这些信息。这一假设从一开始就一直是知识产权授权业务的支柱。通过收购

Arm

,英伟达现在也成为许多公司的供应商,这些公司已经在不同层面上与英伟达竞争。这将设置一个不稳定的场景。

以“只有偏执狂才能生存”(英特尔的安迪·格罗夫)这句格言而闻名的行业这些竞争激烈的公司将如何考虑给予战略供应商/合作伙伴(

Arm

),而后者也是英伟达的竞争对手(Nvidia)这样的知名度,是一个问题。即使有了围绕业务的防火墙保证,与英伟达签署协议、开支票的竞争公司也不会受到很多人的欢迎。我们已经看到高通(Qualcomm)等与之竞争的半导体公司(以及获得

Arm

许可的公司)强烈反对合并。因此,我认为这次合并很有可能对

Arm

未来的业务产生重大影响。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2593内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|MCU

|射频|封测|美国|苹果|华为|汽车芯片

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie