[原创] CMOS图像传感器市场分化

目前,全球芯片总体处于缺货涨价状态,CIS(CMOS图像传感器)市场也是如此,有消息显示,进入2021年以后,全球第二大CIS厂商三星已经将其CIS的价格提升了40%,而其他CIS供应商的价格也提升了20%左右(这里主要涉及的是应用在中低端手机的500万和800万像素CIS)。

实际上,这种情况在2019年就出现了,并延续至今。当时,随着上游晶圆的产能愈发紧张,CIS芯片的供货缺口也进一步加大。500万像素及以下的CIS出现了两次大规模涨价,而涨价的厂商大都分布在我国大陆地区,其中,格科微、思比科、比亚迪等多家CIS芯片厂商的缺货情况尤为明显,当时都进行了调价操作。

为了应对市场需求的爆发性增长,从2019年开始,各大CIS厂商就开始了扩充产能的操作,特别是两大巨头索尼和三星,更是动作频频。

过去两年,晶圆代工产能总体利用率饱满,特别是在2019年,台积电、中芯国际和华虹宏力等几家代表企业,产能利用率普遍超过95%。而在这其中,CIS产能更是成为了稀缺资源,好几家厂商拿着大笔资金,就是找不到产能。即使是业界老大索尼,也破天荒地向台积电求救,因为它自家的产能已经不能满足客户的需求了。

正在这种背景下,各大厂开始增加产能。

2019年底,全球霸主索尼自家的产能已经应接不暇,该公司决定将旗下高端CIS交由台积电代工,这是索尼首度外放高端芯片订单。

按计划,索尼放出的CIS订单,将在台积电南科14a厂导入40nm制程生产,2020年第三季度试产,初期月产能2万片,并于2021年第1季度量产,后续很可能会扩大产能,索尼更高端的CIS芯片有望导入台积电的28nm制程。

除了交由台积电代工之外,索尼也在日本国内积极扩产,据悉,该公司计划在未来3年内投资7000亿日元,用于扩建新厂房。

近几年,三星一直在CIS技术上寻求突破,并于2018年6月推出了ISOCELL Plus技术。在推出新技术的同时,三星也在提升CIS生产能力,2017年,三星就开始扩充12英寸CIS产能,并于2017年开始改造12英寸DRAM产线FAB 11,用于生产CIS,2018年底完成改造;同时对FAB 13进行改造,据悉,FAB 11和FAB 13的原有产能为每月7万片,原计划于2019年底全部转为CIS产能。

三星原本拥有1条CIS芯片专用产线,名称为S4-Line,该公司现有CIS产能约为4.5万片/月,随着FAB 11和FAB 13线转为CIS专用线,三星的产能将扩充到12万片/月,目标是超过索尼每月10万片的产能。

三星启动转线计划充分说明CIS芯片市场的火爆程度,且在未来几年仍将持续下去。此外,转线计划是在2018年底开始的,当时DRAM已经进入降价周期,通过将DRAM产线转为CIS芯片专用线,三星还能够规避存储降价带来的不利影响。

据了解,三星原本计划2021年新增内存产能4万片晶圆/月,现在决定将产能投资减少到3万片晶圆/月,这部分产能将转向CMOS传感器芯片,以应对全球缺货的情况。早前还有消息指出,三星计划降低部分DRAM产能,以确保全球大缺货的CIS芯片,以满足这部分的客户需求。作为全球第二大的CMOS图像传感器供应商,三星对市场的价格走向影响巨大。

此外,豪威(OmniVision)、安森美和意法半导体也都在扩充产能。

除了以上传统CMOS传感器厂商之外,近两年,新入局者SK海力士一直在加大存储芯片之外业务的投入力度,特别是在晶圆代工和CIS方面,似乎在模仿三星的成功道路。

而在CIS领域,SK海力士也成为了近两年的黑马。中国台湾地区的Yuanta Research发布报告显示,在2018年全球CMOS图像传感器的市场当中,有些出人意料的是,SK海力士排在了第四位,市占率为5.6%。

在晶圆代工领域,CIS的主要参与者还有中国大陆的中芯国际和华力微电子,它们的CIS晶圆产能规模分别位列全球第四、第五。

在CIS市场一片涨声的背景下,也出现了分化的情况,那就是在中高端市场。据日经新闻报道,2021年1-3月,用于智能手机的1300万像素CMOS图像传感器批发价格为每个1.55美元左右、较前一季度(2020年10-12月)下滑3%,连续第3季度呈现下滑态势。

在全球范围内,中高端CIS市场主要掌握在索尼手中,无论是其自家工厂生产的产品,还是交由台积电代工的,都是以中高端CIS为主。

据悉,在2020年10-12月,索尼的CIS产量为11.7万片(以12吋硅晶圆换算),高于原先预估的11万片,预估2021年1-3月的产量将增至12.7万片。该公司自家工厂产能全开。

2月初,索尼在其法说会上表示,因为该公司大客户华为受到美国制裁,索尼在2020年9月停止了供货CIS给华为,不过之后已于2020年11月下旬重启部分产品的出货。但这一制裁事件对索尼的中高端CIS出货产生了较大影响,加上该公司在过去一年多时间里扩充了产能,此消彼长,在2020年末到2021年初的这段时间里,全球中高端CIS出货开始出现供应量上涨,但市场需求量较之前出现萎缩的现象。这就导致了前文所说的中高端CIS连续第3季度呈现下滑的态势。

据悉,在2020年第四季度,索尼的CIS销售额同比下滑了13%,该公司将2021年度(2020年4月-2021年3月)的CIS销售额目标定为8700亿日元(上年度为9302亿日元)。可见,索尼的营收同比在下降,之所以如此,除了中高端产品销售下降之外,最大的竞争对手三星对其市场份额的蚕食愈加猛烈。

在强劲发展势头和全球缺货的大背景下,三星一直在扩产,目前来看,进一步扩充CIS产能成为三星争夺这一市场的最直接方法,按照计划,该公司将在2021年把一座DRAM厂房转换成CIS产线,从而实现增产20%的目标。三星原计划2021年新增内存产能4万片晶圆/月,现在决定将产能投资减少到3万片晶圆/月,这部分产能将转向CMOS图像传感器芯片。

很明显,三星此举就是要追赶CIS龙头索尼。据统计,2020年7-9月,在全球CIS市场,三星市占率为21.4%,索尼为44.2%,

由于较晚进入市场,特别是在中高端产品方面,三星与苹果和华为等大厂之间的业务量有限,不过却吸引了更多中小客户,如小米、vivo等,在华为禁令下,这些手机厂商客观上获得了不少利益,而作为CIS供应商的三星也因此获利。

虽然整体CIS市场的需求依然旺盛,但在一些细分市场,已经出现供应量增长大于需求量增长的情况,如上文所述的索尼中高端CIS销售情况。

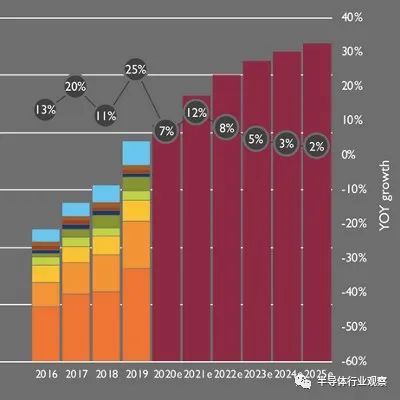

而且,从增长率角度来看,全球CIS市场在未来几年恐怕难以维持过去两年的火爆景象。来自Yole的数据显示,2019年CIS市场规模为193亿美元,同比增长了25%。在Covid-19疫情出现之前,该公司预计,2020年,该市场将增长7%,达到206亿美元,增长率明显下降了,如下图所示,今后几年的增长率,总体呈下降态势。

图:CMOS图像传感器的年收入增长(这是疫情爆发前的数据)。

资料来源:Yole Developpement

驱动CIS市场增长的应用包括智能手机、汽车和安防,这其中,手机是最大的市场,过去两年,之所以出现爆发式增长,很大一部分原因在于手机的多摄像头化。然而,随着2020年美国加强对华为的出口管制、导致华为智能手机产量减少,而各家CIS厂商为了将产品卖给小米等华为以外的手机厂商,引发价格竞争,且在不断加剧。有日本分析师表示,为了压低5G智能手机零件成本,今后两年内,多摄像头化趋势可能会放缓,很可能会导致CIS价格下降。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2605内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|IC |射频|集成电路|美国|苹果|华为|模拟芯片

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号