来源:内容来自【seekingalpha】

,谢谢。

台积电(TSM)最近发布了2021年第一季度业绩,这是半导体行业艰难的一年。该公司的市值为5500亿美元,已迅速成为业内最重要的公司之一。正如我们在整篇文章中将会看到的那样,这家令人印象深刻的公司目前只是被高估了。

台积电在2021年第1季度的同比增长可观。

台积电季度收入为

129.2

亿美元,同比增长

25.4

%,增幅显着。

该公司的净利润率设法增长了

0.9

%,这也是令人兴奋的,每股收益达到

5.39

新台币(合

0.19

美元

/

股)。

这意味着每股盈利同比增长

19.4

%,这是可观的增长。

硅片出货量增长14.8%支撑了这一增长,但美元/ NITD平均汇率下降了6.9%损害了增长。

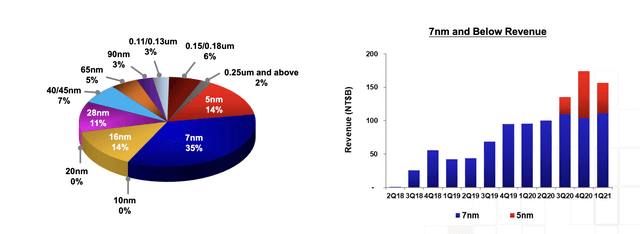

台积电(Taiwan Semiconductor)在增长的基础上,一直保持在技术的最前沿,最近转向5纳米工艺。

台积电已将收入转向5和7纳米工艺,这两个工艺仅占其收入的50%以下。在过去的几个季度中,随着7纳米收入的增长和稳定以及5纳米收入的增长,这一点得到了支持。该平台收入主要来自智能手机和HPC行业。

台积电向5纳米制程迈进意味着它远远领先于竞争对手。Global Foundries放弃了竞争优势,三星(OTC:SSNLF)落后了将近十年,而英特尔(NASDAQ:INTC)一直在流程节点方面陷入困境。台积电一直在计划缩减其生产规模,这将有助于其持续的收入和增长。

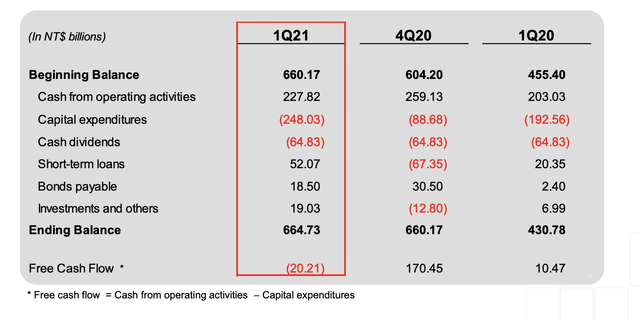

台积电一直无法满足其业务不断需要的大量资本投资。该公司需要继续投资以实现增长。在2021年第1季度,该公司在资本支出上花费了惊人的248.03新台币(近100亿美元对129.2亿美元的收入)。这推动了公司的FCF收入。

该公司在2020年第四季度的最高FCF为1704.5亿美元(年化为6820亿美元)。这意味着FCF峰值的潜在价值为年化240亿美元,但前提是它要花费约120亿美元的年化资本支出。该公司的资本支出同比增长了47%,达到每年约25-280亿美元。

该公司的年度运营现金流约为380亿美元。它的正常FCF约为180亿美元,意味着200亿美元的FCF。在正常环境下,FCF收益率为3.6%,而随着公司目前的高资本支出,该收益率将不到2%。即使对于成长中的公司,这也是很高的估值。较低级别的节点需要更多的资本支出。

在这里,台积电有可能开始挣扎。全球各国正在慢慢意识到台湾半导体公司对尖端半导体生产的依赖程度。伴随着政府的大力支持,资本支出枪支开始涌现。这对台积电不利。

乔·拜登(Joe Biden)的基础设施计划很可能会获得通过,其中包括500亿美元的半导体制造和研究型政府支持。英特尔正在向美国新的芯片制造厂投资200亿美元,而到2020年,中国半导体行业将有超过350亿美元的现金流流入这些业务。

尽管台积电进行了大量的资本投资,但来自台积电同业竞争的加剧将损害该公司获得持续强劲回报的能力。随着资本支出的增加,该公司在亚利桑那州的新工厂预计将耗资120亿美元。

台积电的资产实力和市场定位以及知名度意味着该公司的股价几乎翻了两番。这种上升意味着该公司的市盈率超过150倍。该公司即将进行大量的资本投资,这将损害其推动股东回报的潜力。

台积电显然是半导体行业的领导者,这在过去五年中迅速推动了其股价的上涨。公司在这里的市场领导地位意味着该公司稳定地增加了收入,同时在新的流程节点上获得了价值业务。但是,与此同时,公司的资本要求一直在上升。

即使在近期增长的情况下,该公司仍努力保持基于FCF和EPS的合理估值。在我们看来,这意味着台积电是一家被高估的公司。行业竞争的加剧也有可能损害这一点,这可能会损害公司的定位。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2648内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备|封测

|射频|存储|美国|台积电

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!