来源:内容由半导体行业观察(ID:icbank)转载自公众号「

招商电子

」,作者:

鄢凡团队,

谢谢。

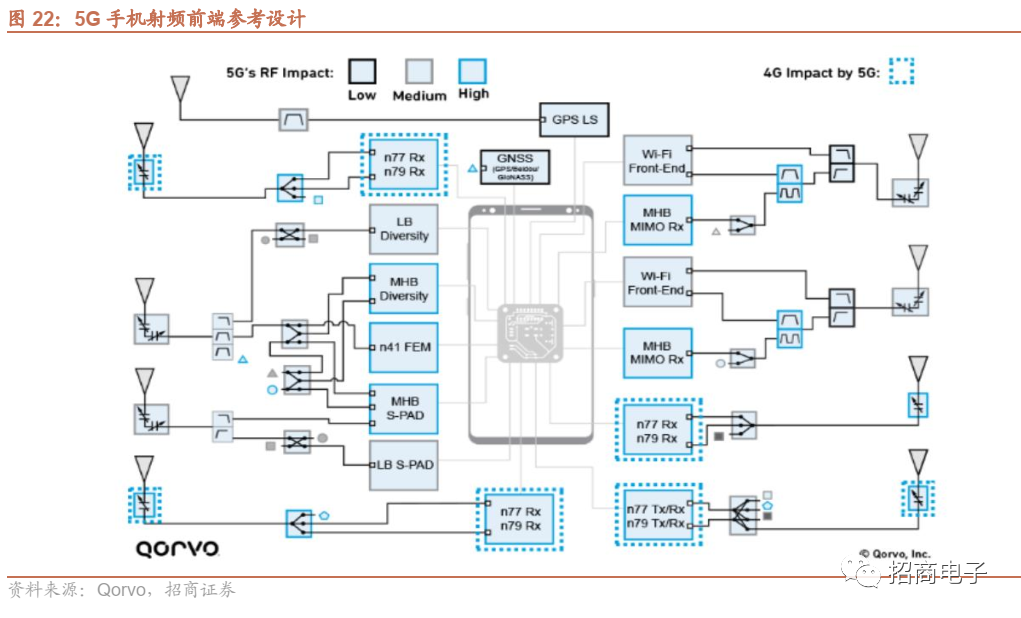

射频前端(Radio Frequency Front-End

,RFFE

)是无线通信模块的核心组件

。无线通信模块主要包含天线、射频前端、主芯片三部分,用于信号发射、信号接收过程中二进制信号和无线电磁波信号的相互转换:在发射信号的过程中将二进制信号转换成高频率的无线电磁波信号;在接收信号的过程中将收到的电磁波信号转换成二进制数字信号。

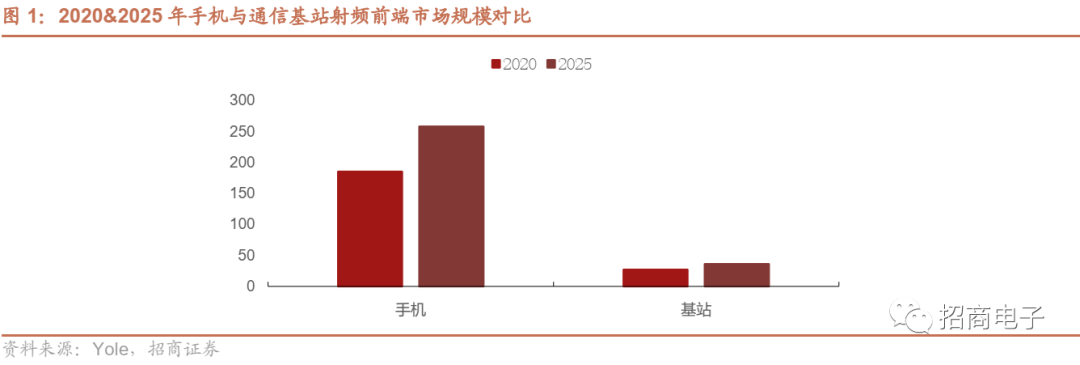

按照下游来分,民用射频前端下游主要为移动终端(手机为主)、通信基站,其中手机是主要的下游市场

。根据Yole的预测,2020年手机射频前端市场规模约185亿美元,2020年通信基站射频前端市场约为27亿美元。随着4G/5G在手机中渗透率的提升,2020-2025年手机射频前端市场规模不断增长至258亿美元。而通信基站的射频前端市场规模主要和运营商的资本开支有关,2020年基站射频前端市场规模约为27亿美元,预计在本轮5G基建周期中,基站射频前端市场将在2023年达到42亿美元市场规模顶峰,之后逐渐回落至2025年的36亿美元。

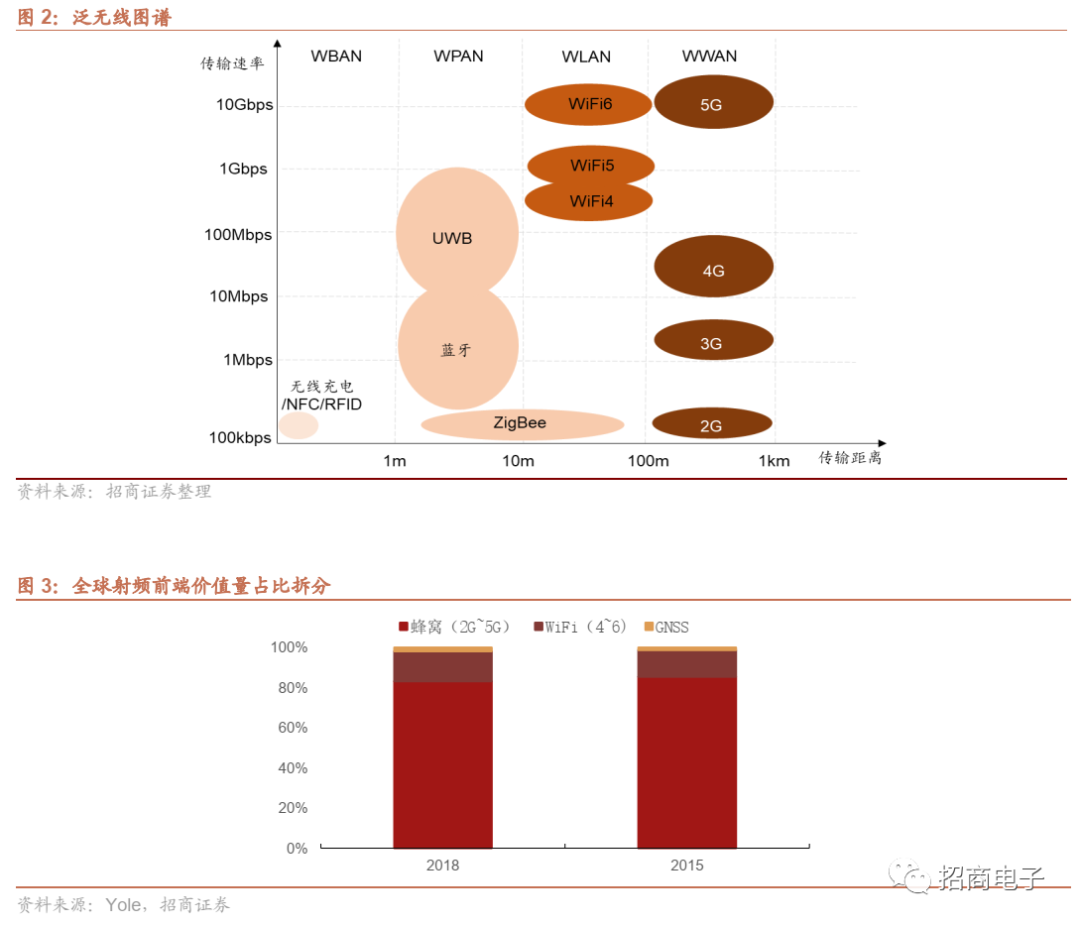

无线通信技术升级带动射频前端需求增长,5G

和WiFi6

是近几年主要增长点

。无线通信传输包含众多技术,按照传输距离可以分为近距离和远距离无线通信技术,手机支持的近距离无线通信技术包含WiFi、蓝牙、GPS、NFC/RFID、UWB、Zigbee等;远距离无线通信技术包含2G、3G、4G、5G等蜂窝移动通信技术。

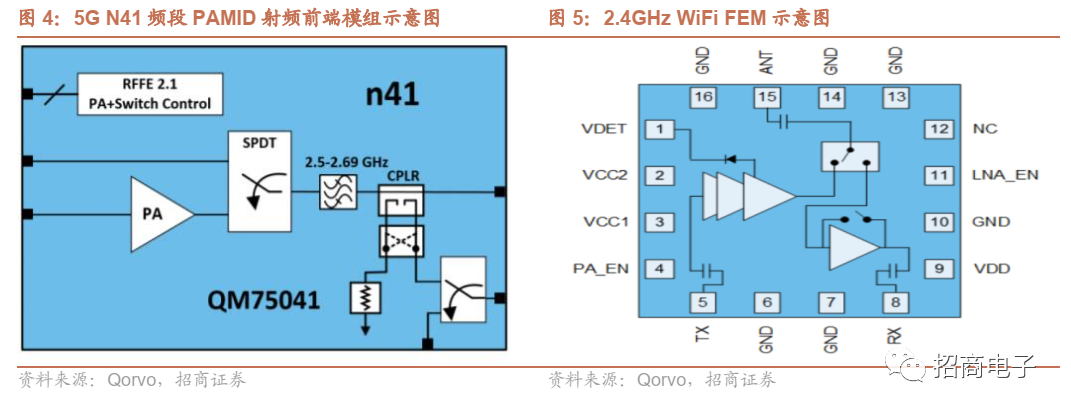

蜂窝(2G~5G

)与WiFi

的射频前端价值量占比高,从内部构造来看,蜂窝无线通信(4G/5G

)射频前端电路比WiFi

要复杂得多

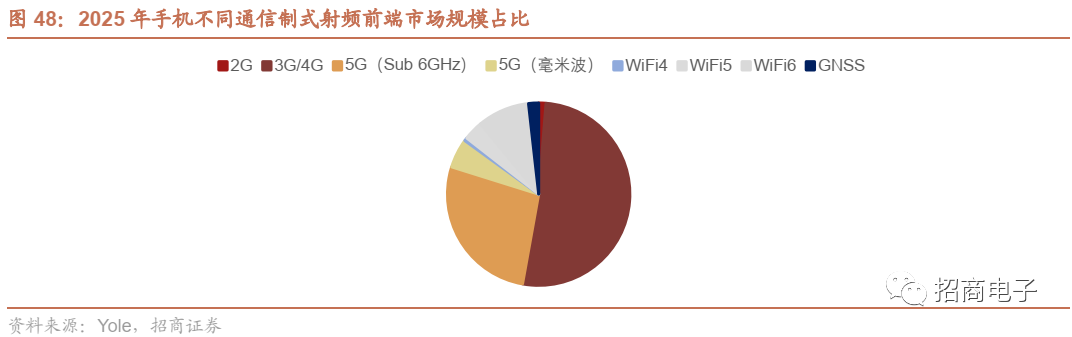

。根据Yole对蜂窝、WiFi、GNSS对应的射频前端市场空间的统计,2020年蜂窝移动通信(2G~5G)射频前端市场空间占比高达84%,2025年进一步上涨到85%;2020年WiFi射频前端市场空间占比为14%,2025年下降到13%;而GNSS(全球导航卫星系统)射频前端市场空间仅占1~2%。

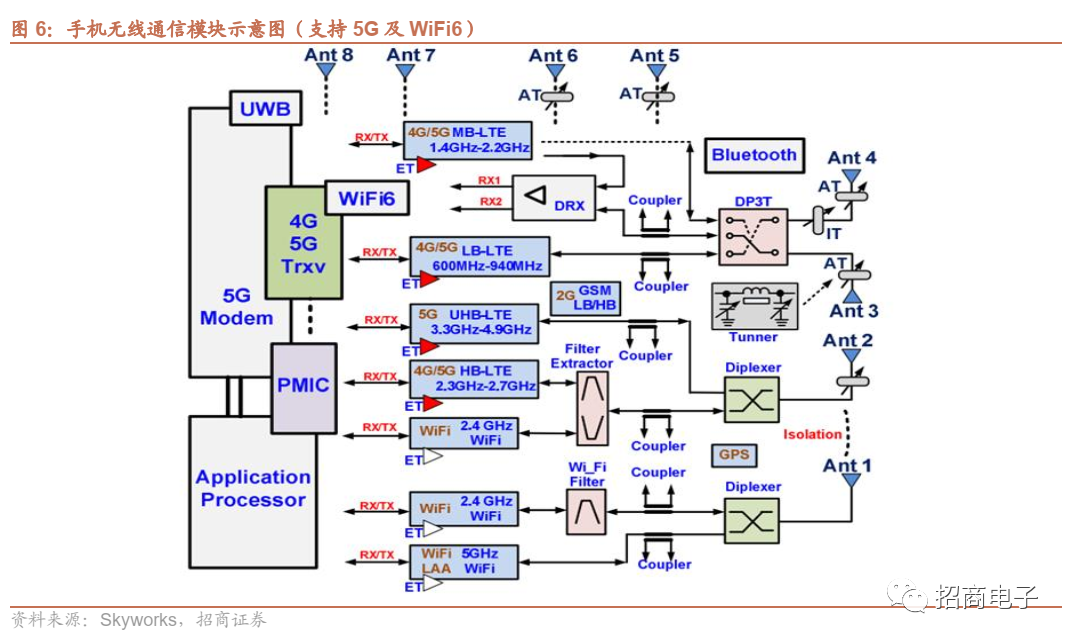

射频前端对手机无线通信性能至关重要

。射频前端决定了移动终端可以支持的通信模式、接收信号强度、通话稳定性、发射功率等重要性能指标,直接影响终端用户体验。除通信系统以外,手持设备中的无线连接系统(WiFi、GPS、Bluetooth、FM和NFC等)对射频前端芯片也有较强的需求。

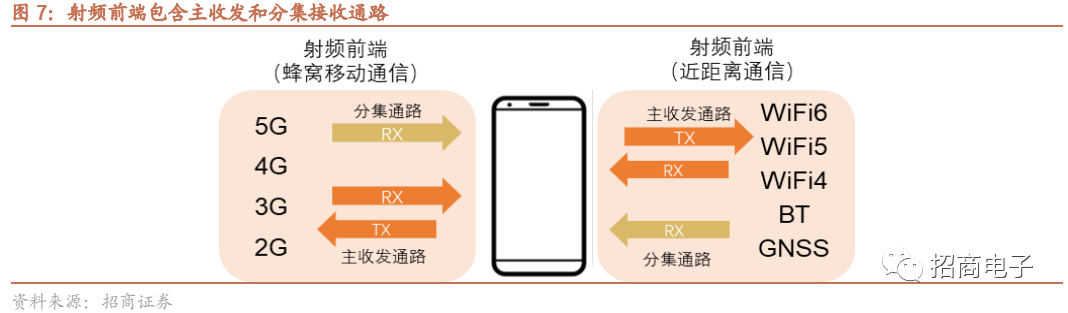

不同通信制式对应的射频前端互相独立,5G

射频前端是新增市场

。信号传输分为接收、发射、分集接收三条通路,蜂窝移动通信(3G/4G/5G)、WiFi、蓝牙、GPS等都具备独立的无线通信模组和信号传输路径。也就是说,5G与WiFi的射频前端、天线不能公用、是两块独立的市场。其次,4G与5G之间也有独立的射频前端和天线,未来很长一段时间5G手机都将会兼容4G,因此5G射频前端及天线是一块独立的新增市场。

-

主集发射通路TX:用于手机信号向外部的发送,信号传输路径为“主芯片→射频前端→天线”

-

主集接收通路RX:用于外部信号向手机内部的接收,信号传输路径为“天线→射频前端→主芯片”

-

分集接收通路DRX:本质上也属于接收通路,用于辅助主集RX进行信号接收。

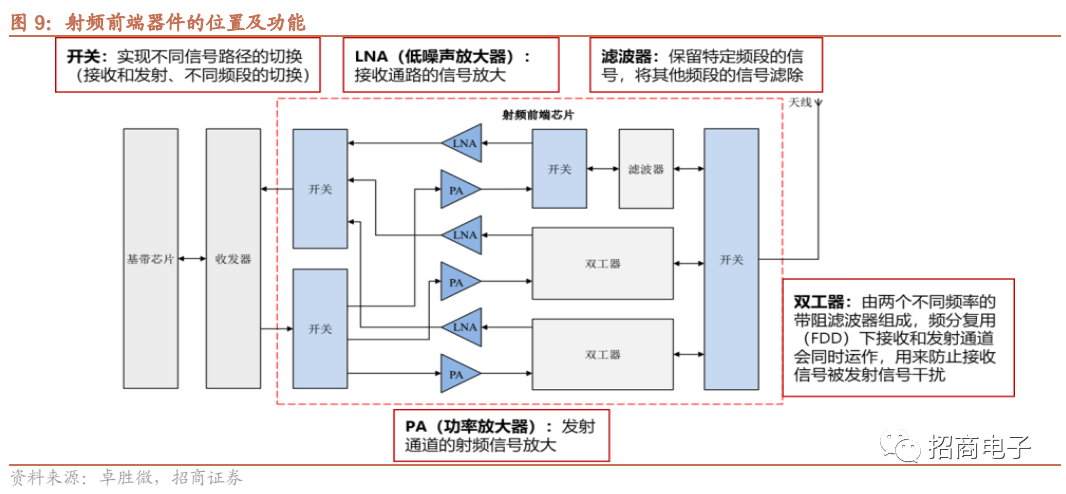

射频前端产业链从上游到下游依次为:原材料、射频前端分立器件、射频前端模组、移动通信设备,射频前端模组普遍外包给SiP封装厂商进行封装。

射频前端主要包含滤波器(Filter)、功率放大器(PA)、射频开关(Switch/Tuner)、低噪声放大器(LNA)四类器件组成。

-

滤波器(包含双工器、三工器等)

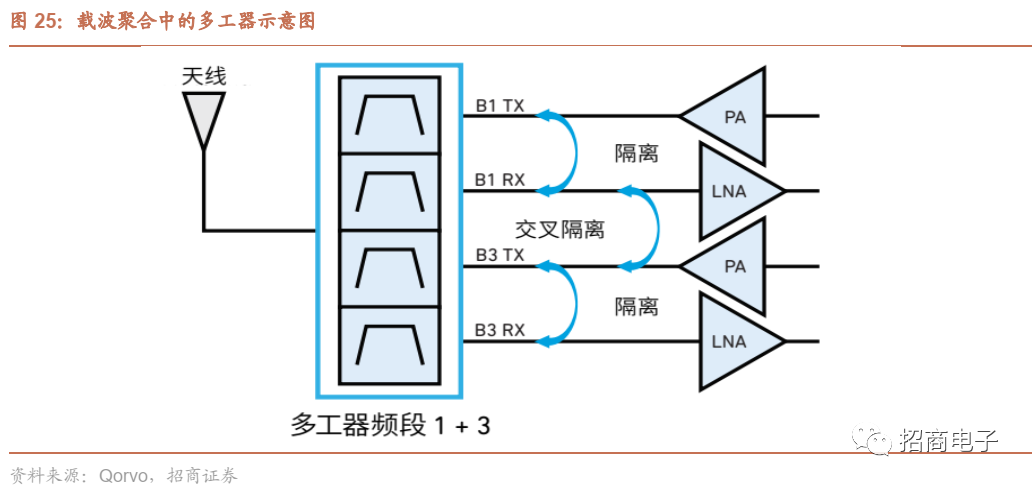

:在发射及接收通路中都有应用,用于滤除特定频率的信号,得到一个特定频率的电源信号,或消除一个特定频率后的电源信号。双工器由两个不同频率的带阻滤波器组成,因为频分复用(FDD),接收和发射通道会同时运作,双工器用来防止接收信号被发射信号干扰,随着下行载波聚合要求(三载波、四载波甚至五载波聚合)的增加,三工器、四工器等多工器的需求也逐渐增加;

-

功率放大器

:应用于发射通道中,用于将射频信号放大。

-

开关(包含Switch

和Tuner

)

:传导开关(Switch)用于实现电路的切换功能,包含接收电路和发射电路的切换、不同频段间的切换等。天线调谐器(Tuner)主要由开关和被动元件组成,也叫做天线调谐开关,用于提升天线效率。

-

低噪声放大器

:是一种噪声系数微弱的放大器,应用于接收通道中,用于将接收通路中的小信号放大。

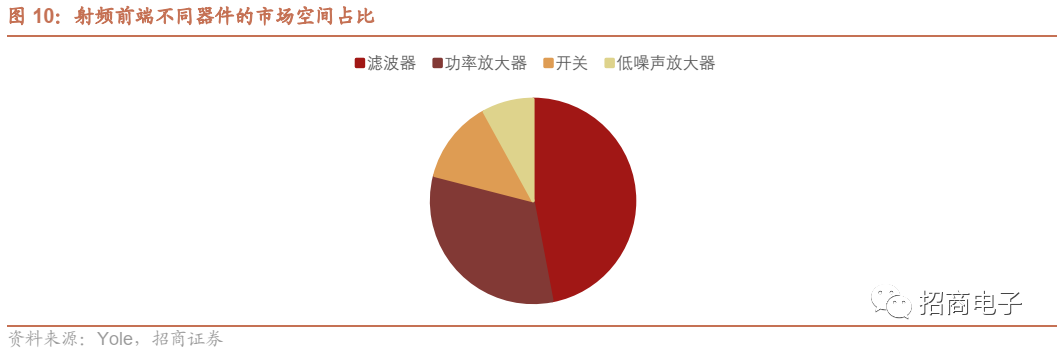

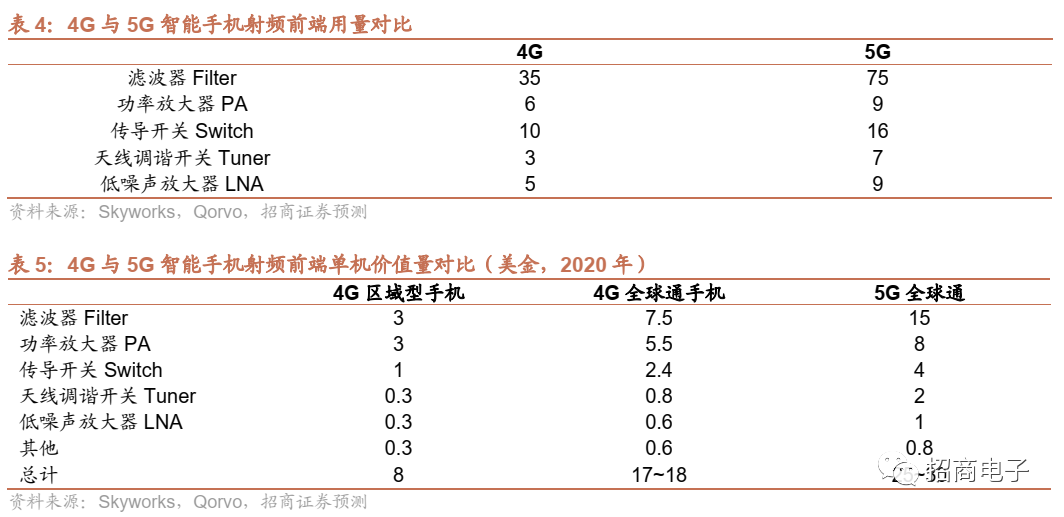

滤波器与功率放大器的价值量占比高

。滤波器和功率放大器是射频前端的两大核心元件,滤波器、功率放大器各占射频前端总市场47%、32%,而射频开关和低噪声放大器分别占13%、8%。

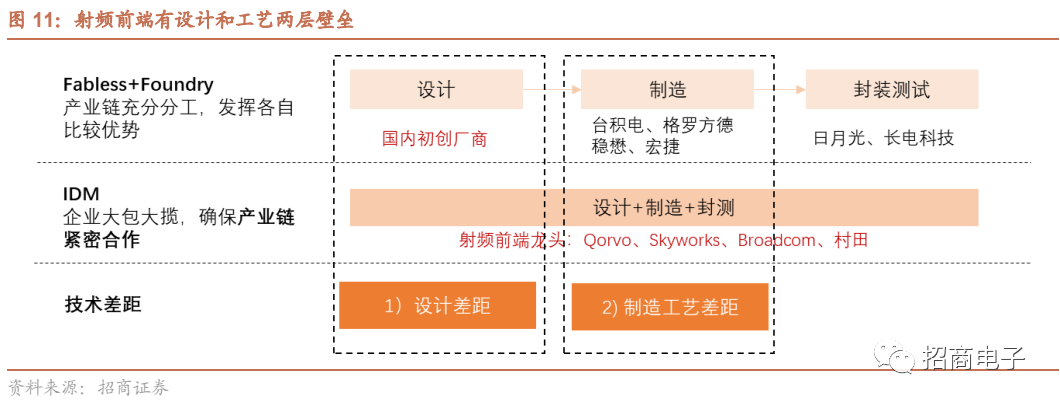

海外龙头主要采取IDM

模式,国内企业早期以Fabl

ess

模式为主

。射频前端器件采用特殊制造工艺,如化合物半导体、SOI、表面声波、体声波等,工艺壁垒较高。海外龙头历史悠久,主要采用IDM模式(实际上SOI、GaAs也开始转向委外代工),实现设计与制造的紧密结合。而国内厂商成立时间较短,不具备建设产线的实力,早期主要采用Fabless+Foundry模式,积累了一定的资本实力后,部分国内厂商也开始自建产线,走向IDM或者虚拟IDM模式。

1)

设计壁垒

:广义上来说,射频前端属于模拟器件,在设计过程中涉及大量know-how,不同频段的产品需要大量时间研发和调试。同时射频前端的产品种类繁多,不同器件之间差异很大,比如滤波器分为SAW滤波器、BAW滤波器、LTCC滤波器等,PA工艺分为CMOS、GaAs等,开关分为SOI、SiGe等,种类繁多,为国内厂商形成完整产品带来很高的壁垒。

2)

工艺壁垒

:一方面,射频前端器件性能需要设计与工艺紧密结合,工程师对工艺的深刻理解对产品品质至关重要。另一方面,滤波器采用特殊工艺,下游代工业并不成熟;PA与开关采用化合物半导体、SOI工艺,虽然下游代工业比较成熟,但是产能比较有限,特殊时期可能面临产能不足问题。

工艺壁垒大小与对应代工工艺的成熟度相关。

对PA、开关、LNA来说,主流使用化合物半导体、SOI工艺,代工厂工艺已经很成熟,所以Fabless+Foundry模式可以很好的运行,只要与下游代工厂维持良好的关系以保持特殊时期的产能供应。但对于滤波器来说,高端滤波器主要采用SAW、BAW特殊工艺,由于滤波器龙头都具备自己的产线,市场上并无优秀的代工厂,所以IDM模式或者虚拟IDM模式是当前高端滤波器的必经之路。

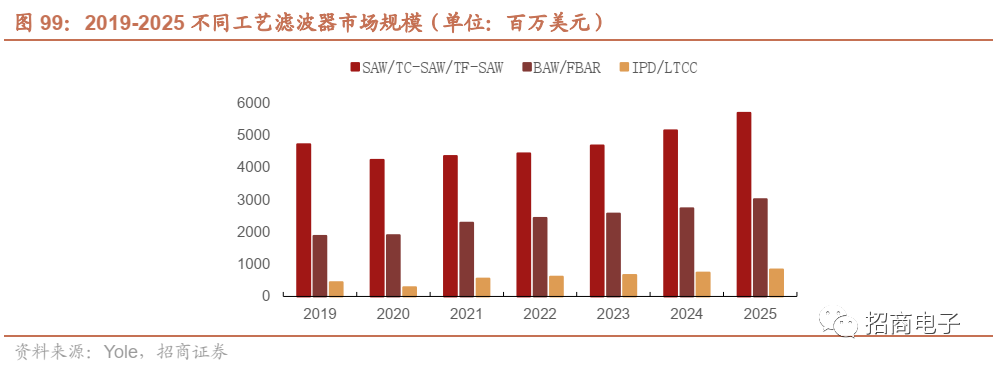

综合来看,难度从大到小分别是:SAW/BAW

滤波器、功率放大器、开关/LNA

。

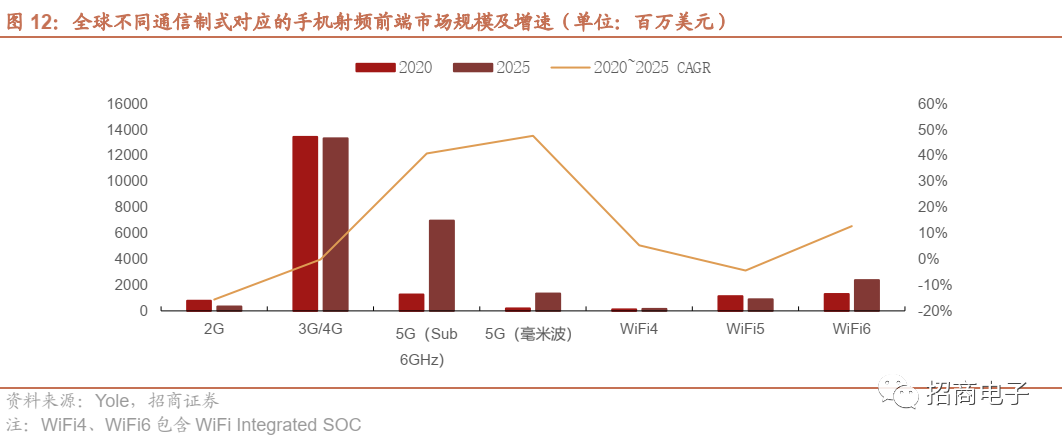

5G及WiFi6驱动手机射频前端量价齐升,模块化趋势不断演进

近几年5G

与WiFi6

成为手机射频前端市场增长驱动力

,根据Yole对2020~2025年全球不同通信制式对应的手机射频前端市场规模的预测,5G(Sub 6GHz)、5G毫米波射频前端市场规模复合增速分别为41%、48%,WiFi6连接芯片市场规模复合增速达到13%。

那么5G

、WiFi6

带来的“新频段+

新技术”是如何驱动射频前端市场规模增长的?这是本章讨论的重点。

1、Cecullar:5G驱动射频前端量价齐升,5G手机射频前端ASP至少增长40%

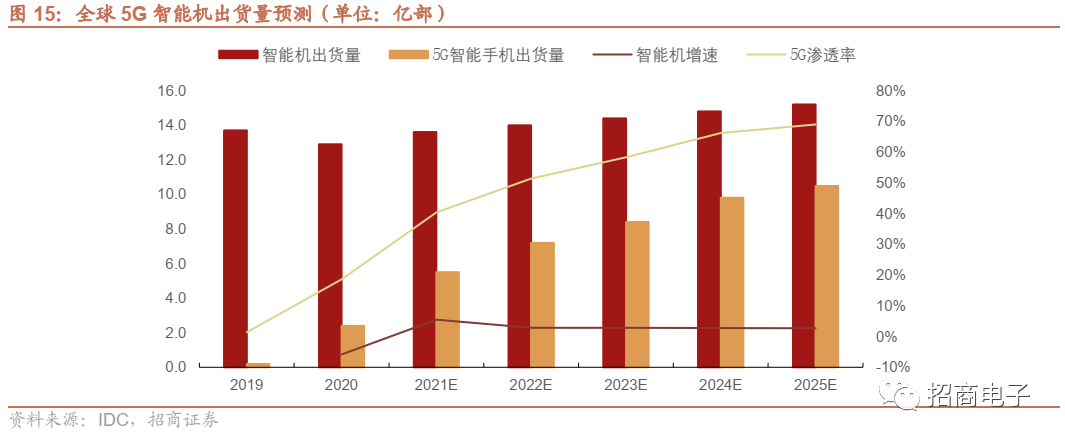

(1)2020-2025年手机端Sub 6GHz及毫米波渗透率持续提升

2019~2025

年,5G

智能手机渗透率持续提升。

2019年是5G手机商用元年,根据IDC预测,2020年全球5G智能手机销量达到2.4亿部,5G渗透率达到18%;随着2021年疫情逐渐恢复、5G硬件成本价格降低,预计2021年全球5G智能手机销量达到5.5亿,渗透率超过40%;到2025年5G智能手机渗透率将达到69%。从2020~2025年,预计全球智能机出货量复合增速为3.3%,而5G智能机出货量复合增速高达34.3%。

受限于基建成本,毫米波渗透率提升较慢

。目前主要是美国地区手机开始逐步采用毫米波,少部分日韩地区手机也会支持毫米波,预计2021年全球支持毫米波的智能手机销量为2300万台,到2025年增长到7900万台。

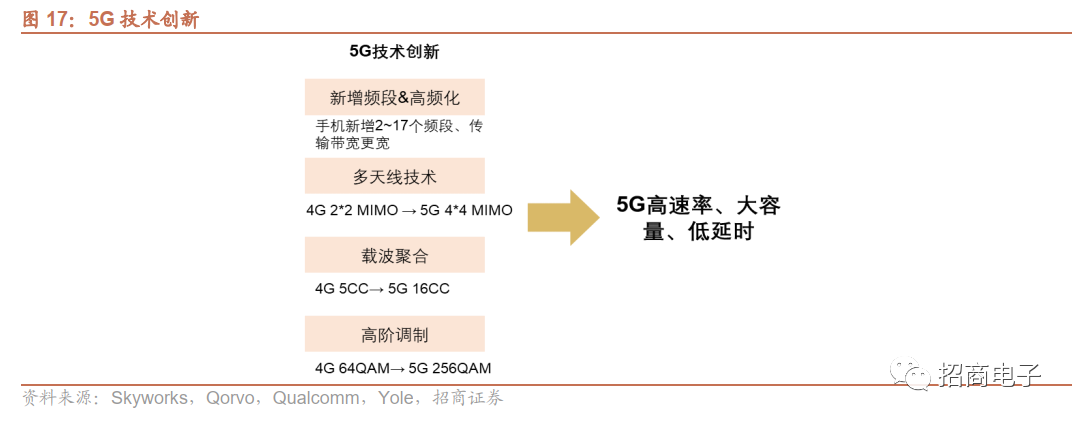

(2)Sub 6GHz射频前端:“新频段+新技术”驱动射频前端量价齐升

为了实现5G“高速率、大容量、低延时”,四大技术助力——新增频段&高频化、多天线(MIMO)、载波聚合(CA)、高阶调制,本章节将详细分析这些新技术对射频前端用量、性能的影响。

1)新增频段及高频化:驱动射频前端器件用量增长、性能提升

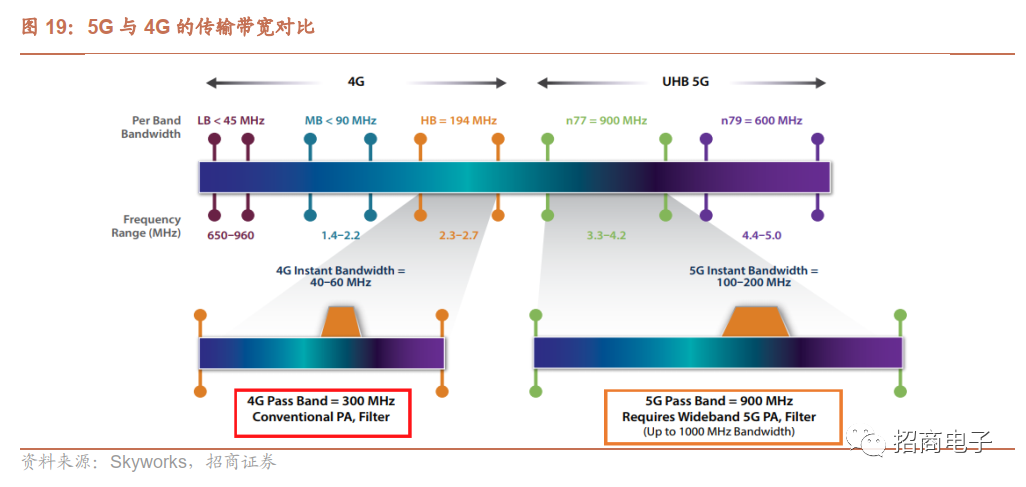

5G

全球新增授权频段数量多达50+

,传输带宽相对4G

变宽。

5G手机最直观的变化是支持新的频段,且频率更高、传输带宽更宽,从而提升数据传输速率。全球已授权的频段数量从4G时期的40+增长到90+,根据射频器件巨头Skyworks测算,到2020年5G授权频段数量新增到50个左右,全球2G/3G/4G/5G网络合计支持的频段达到90个以上。4G频段带宽为40-60MHz,5G频段提升到100-200MHz,5G传输带宽从4G的300MHz提升到900MHz、最高达到1000MHz。

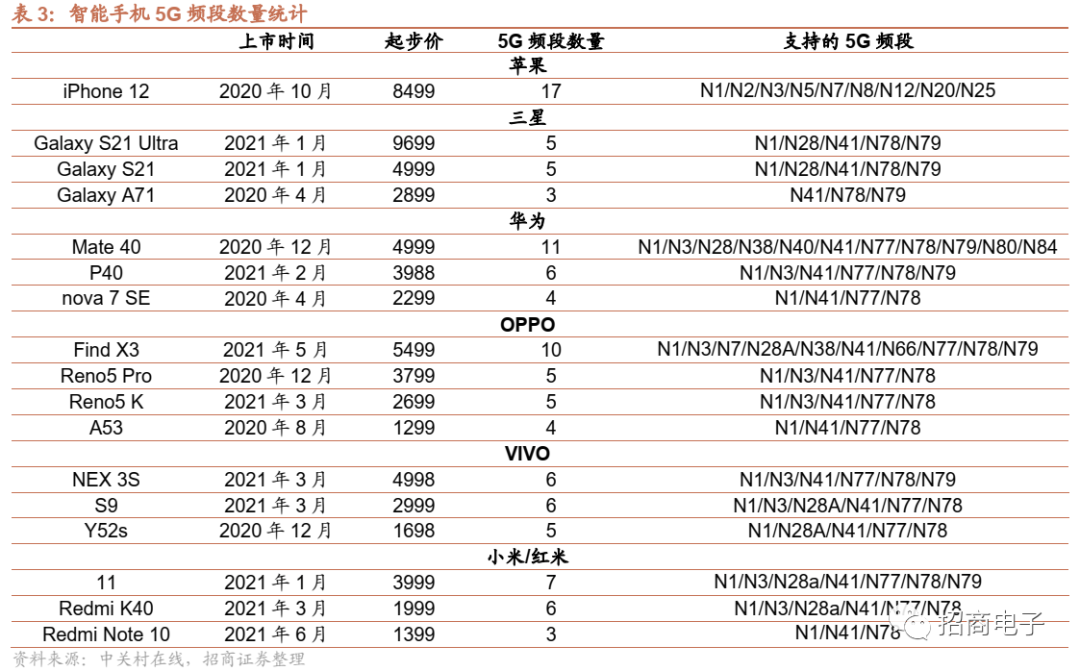

国内5G

手机至少新增2

个5G NR

频段。

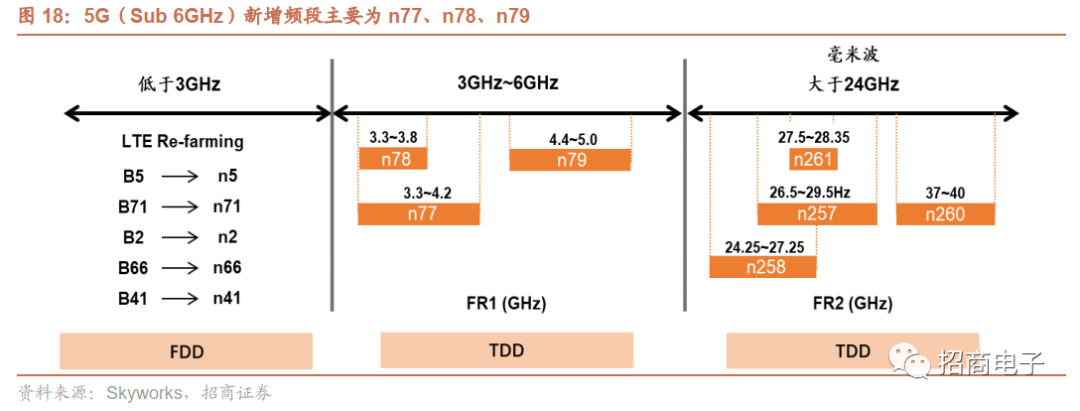

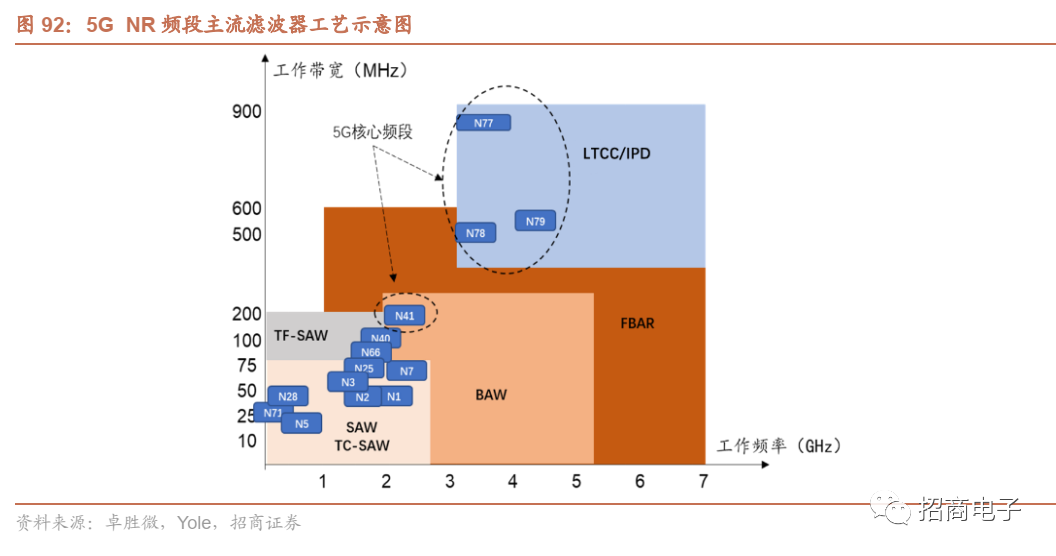

5G频段分为毫米波(mmWave)、超高频(UHB)、高频(HB)、低频(LB),其中高频(HB)和低频(LB)的频率在3GHz以下,与原有的3G/4G频段接近。超高频是指3GHz~6GHz之间的频段——n77、n78、n79。 n77、n78是国际上最成熟的主流频段,中国三大运营商5G核心频段为n41、n78、n79三个频段——n41和n79为中国移动频段,n78为中国电信和联通频段。

由于现在国内销售的大多数是全网通手机,所以至少支持

2

个5G NR

频段——N41

和N77/N78

,高端机还会支持N79

。

不同价位的5G

手机新增频段数量不同,

除了支持必备的3个频段,中高端机也会支持其他5G NR频段。高端机支持的5G频段数量多,比如iPhone 12(A2408)支持17个5G NR频段,Mate 40 5G版支持9个5G NR频段;而低端机支持频段数量较少,售价1399元的Realme Note 10版仅支持3个5G NR频段——N1/N41/N78。

更高的频率、更宽的带宽提升射频前端性能要求

。为了提升传输速率,5G传输带宽从4G的300MHz提升到900MHz,因此5G滤波器、PA需要支持更宽的带宽,LNA需要更高的信噪比。

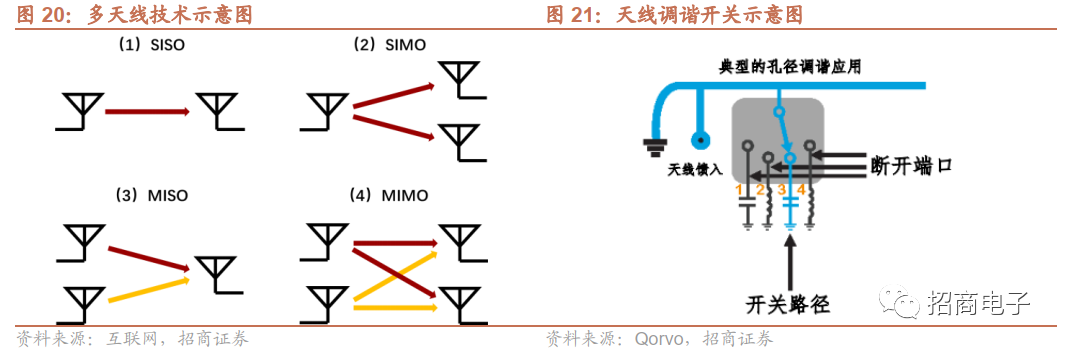

2)多天线(MIMO):驱动接收器件及Tuner用量增长

4*4 MIMO

将在5G UHB

(高频段,N77/N78/N79

)普及。

MIMO指的是多输入多输出(Multiple Input Multiple Output)技术,可以大幅提高信道容量,提高频谱应用效率。4G LTE主要应用2*2 MIMO,即基站侧有两根天线,手机侧也有两根下行天线;而5G高频段4*4MIMO成为标配,即基站侧有四根天线,手机侧也有四根下行天线。

5G UHB

频段应用了4*4MIMO

技术,与4G

频段相比RX

通路数量翻倍

。4G及3GHz以下的5G频段大多数采用 2*2MIMO,采用1发射2接收架构(1T2R),每个频段拥有两条接收通路(其中1条为分集接收通路);5G UHB采用4*4MIMO,采用1发射4接收(1T4R)或者2发射4接收(2T4R),每个频段拥有四条接收通路(其中2~3条为分集接收通路),与4G频段相比RX通路数量翻倍,相应的射频前端增量翻倍。

4*4MIMO

增加了天线用量,天线调谐开关(Tuner

)用量快速提升。

5G天线变小叠加全面屏的影响,天线的效率和带宽有所降低。因此5G手机需要天线调谐器对天线进行调谐,使天线在多个频段内高效率工作。因此随着5G渗透率提升,天线调谐开关(Tuner)市场规模快速增长。

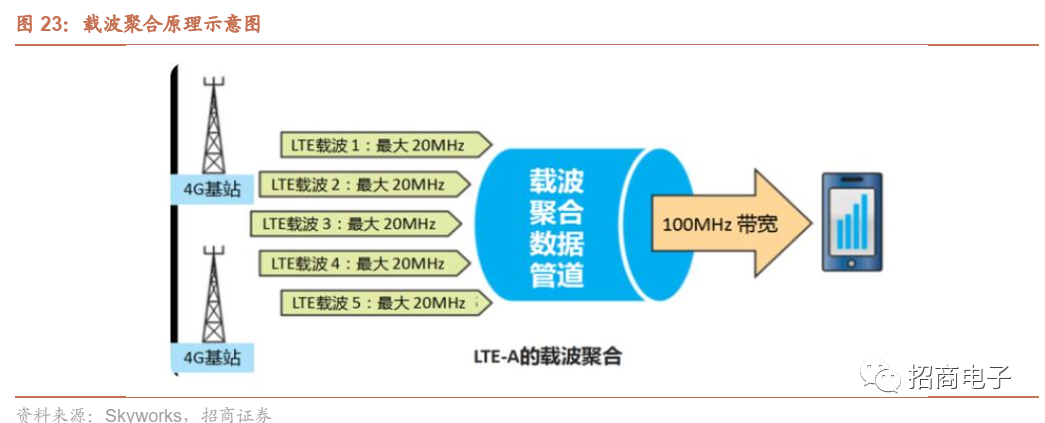

3)载波聚合(CA):驱动滤波器及Tuner用量及性能提升

载波聚合(Carrier Aggregation

,CA

)是为了实现更高传输带宽,从而提升传输速率

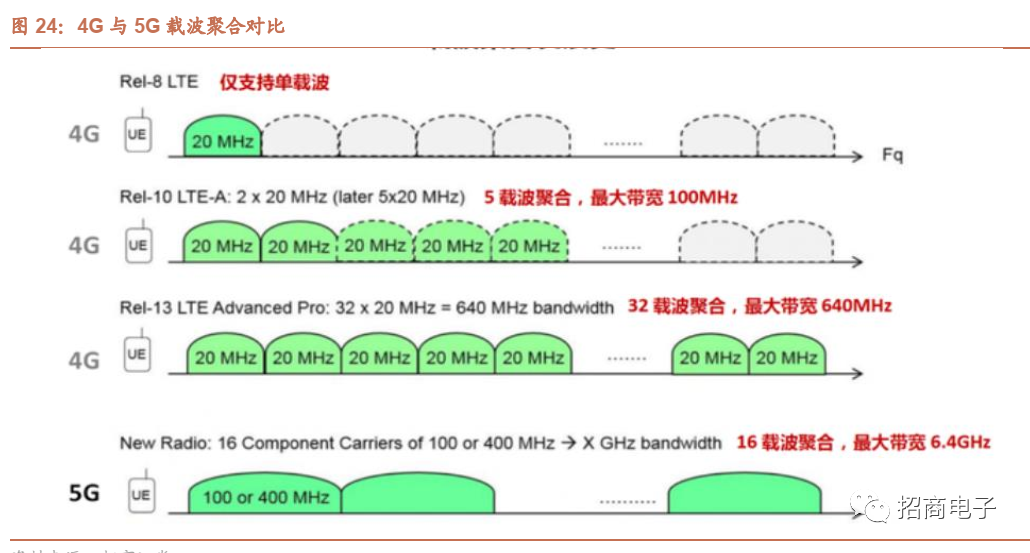

。载波聚合术可以将2~5个成员载波(Component Carrier,CC)聚合在一起,实现更高的传输带宽,提升传输速率。载波聚合最早在LTE-A时代诞生,为了满足LTE-A下行1Gbps、上行500Mbps的峰值速率要求,需要有100MHz传输带宽,而这么宽的连续频谱很稀缺,于是提出了将多个载波单元聚合的技术,最多可以将5个20MHz带宽的4G频段聚合在一起形成100MHz传输带宽,5载波也叫5CC。

5G时代载波聚合技术进一步深化,最高支持16CC,载波聚合数量从5~10个提升到200个。

LTE-A Pro将5CC提升到了32CC,最高传输带宽提升到了640MHz。5G本身频段更宽,Sub 6GHz和毫米波频段分别为100MHz和400MHz,且5G最高支持16CC,如果将16个Sub 6GHz频段聚合,则最大可支持1.6GHz传输带宽;如果将16个毫米波频段聚合,可支持6.4GHz传输带宽。

载波集合技术提升使滤波器(多工器)、天线开关的需求量及性能要求提升

。实现载波聚合需要多个频段同时通信,射频前端需要支持天线和收发器之间的多条发射/接收路径,这些路径的隔离需要多路复用滤波器或者物理分离天线,物理分离天线驱动射频开关(包含Tuner和Switch)数量增长,同时载波聚合机型需要复杂的滤波器如及联同向双工器、三工器、四工器甚至更高的多工器。同时这些滤波器需要具备低插入损耗,从而使发射端功耗降低并且提升接收灵敏度。

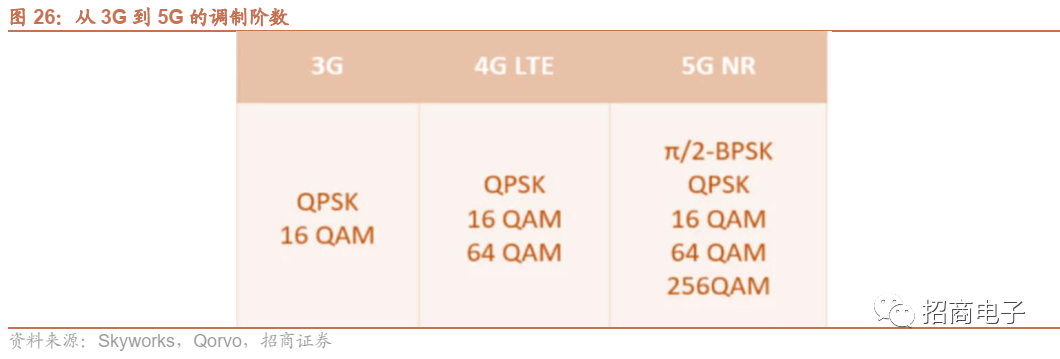

更高的调制阶数可以提升频谱利用效率、提升传输速率,5G

将从4G LTE

的64QAM

提升到256QAM

。通信信号的传输是调制、传输、解调的过程,QAM(Quadrature Amplitude Modulation,正交幅度调制)是一种在两个正交载波上进行幅度调制的调制方式,QAM利用正弦波与余弦波的正交性,可以同时调制两路信号,提高了调制效率。根据QAM的幅度变化等级分为4QAM、16QAM、64QAM、256QAM以及1024QAM等,代表一个调制符号分别可以传送2、4、6、8、10比特的信息,16QAM及以上常称为高阶调制。

调整阶数越高,对射频器件的性能要求越高

。当调制阶数变高,不同信号点的幅度变化越小,为了准确识别不同的信号点,PA和LNA需要有更高的线性度,滤波器需要有更高的信噪比,开关需要有更高的隔离度。在保持高性能的同时,射频前端器件还需要维持较低功耗,对射频前端设计提出了更高的要求。

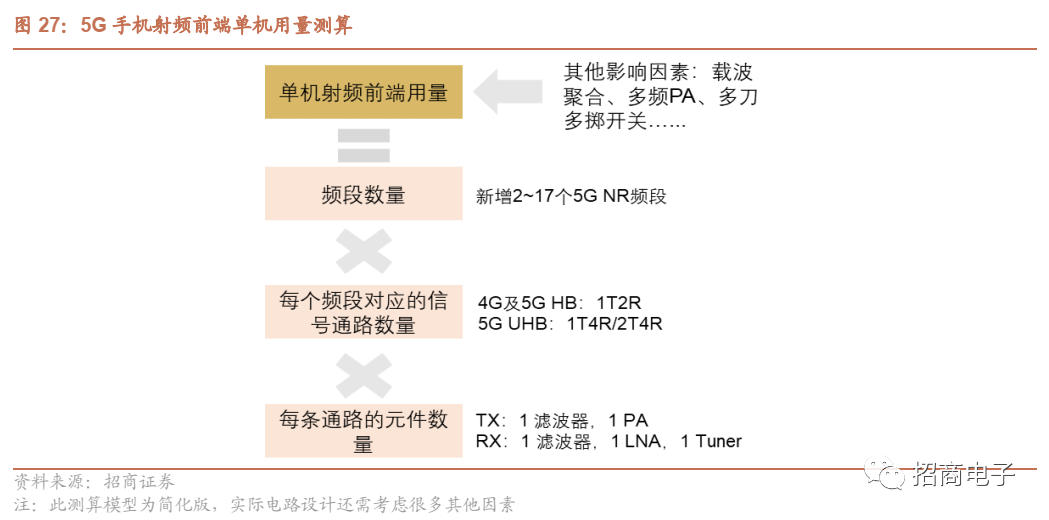

射频前端用量可以用以下公式大致测算:

频段数量×每个频段对应的信号通路数量×每条通路的元件数量

(每条发射通路中一般含有1颗滤波器、1颗PA,每条接收通路中含有1颗滤波器、1颗LNA)。实际电路并非这么直接、简单,射频前端的实际电路设计很复杂,还需要考虑载波聚合、多频PA等因素对用量的影响。

综合来看,2020

年5G

手机射频前端ASP

约为30

美元,考虑到2020

年5G

主要应用在高端机中,预计未来5G

手机射频前端平均ASP

约25

美元(参考Qorvo

、Skyworks

数据),和4G

全球通手机17~18

美金相比,大约增长40%

。

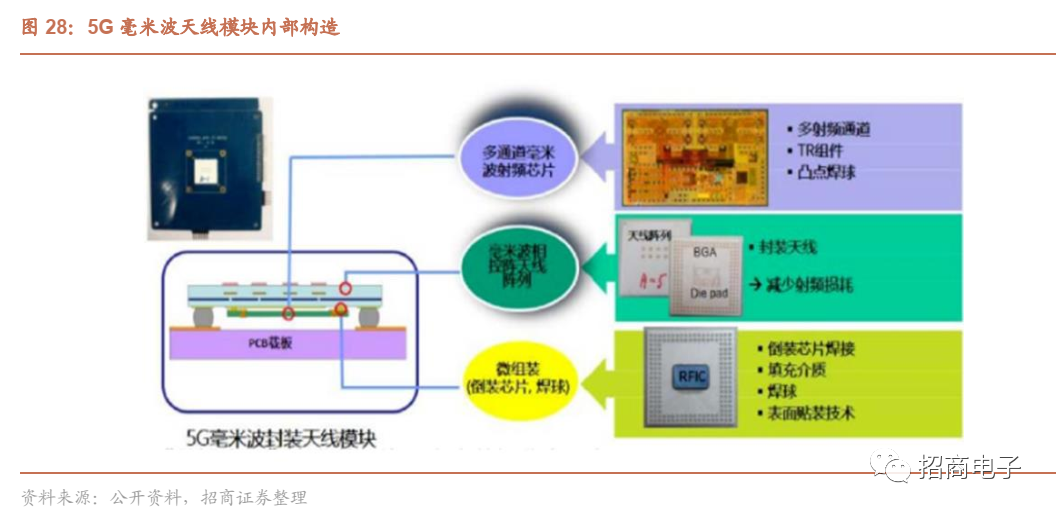

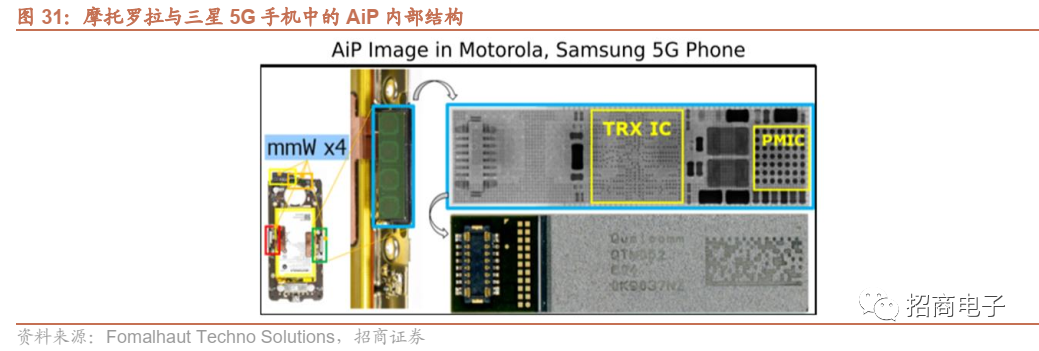

(3)毫米波射频前端:采用AiP封装工艺,与天线高度集成

由于高传输损耗,毫米波手机天线数量大幅增加,将采用阵列天线

。随着频率的上升,毫米波段单个天线的尺寸可缩短至毫米级别,由于毫米波的自由空间路损更大,气衰、雨衰等特性都不如低频段,毫米波的覆盖将受到严重的影响,终端侧大规模天线阵列将会是毫米波得以商用的关键因素之一。毫米波终端的天线数可达到16根甚至更多,所有的天线将集成为一个毫米波天线模组。终端侧使用大规模天线阵列可获得更多的分集增益,提高毫米波终端的接收和发射性能,能够在一定程度弥补毫米波覆盖不足的缺点。

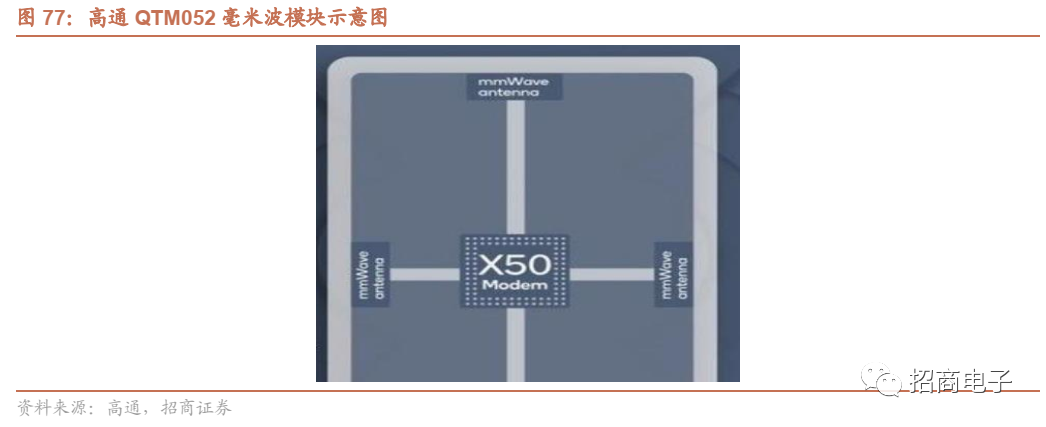

封装天线(Antenna in Package

,AiP

)

是基于封装材料与工艺,将天线与芯片(主要是前端芯片)集成在模块内,实现系统级无线功能的一门技术。AiP技术顺应了硅基半导体工艺集成度提高的潮流,为系统级无线芯片提供了良好的天线与封装解决方案。AiP技术很好地兼顾了天线性能、成本及体积,与传统分立式天线架构比较,AiP具有电路排布面积小的优势,另外,天线到RF端口传输路径短,减少信号传输损耗,有助于提升发射端效能及改善接收端的信号质量,亦能有效降低组装成本与加速产品上市时间。

几乎所有的60GHz

无线通信和手势雷达芯片都采用了AiP

技术,毫米波AiP

模组内部集成了阵列天线、射频前端、射频收发器及电源管理芯片(PMIC

),几乎涵盖了除基带芯片外所有的通信元件

。

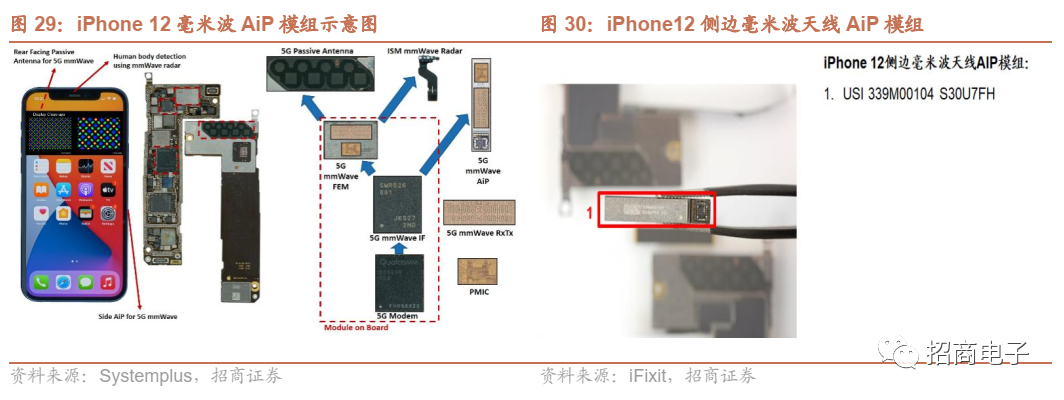

苹果iPhone 12

系列手机北美版本首次采用AiP

模组

。根据Systemplus拆解报告分析,AiP模组类似于Qualcomm用在其他5G毫米波产品里面的QTM525和QTM535模组,但是苹果通过采用Murata和村田的封装技术方案,将封装尺寸相对高通的AiP模组在宽度方向上缩小了12%,长度方向缩小了7%。

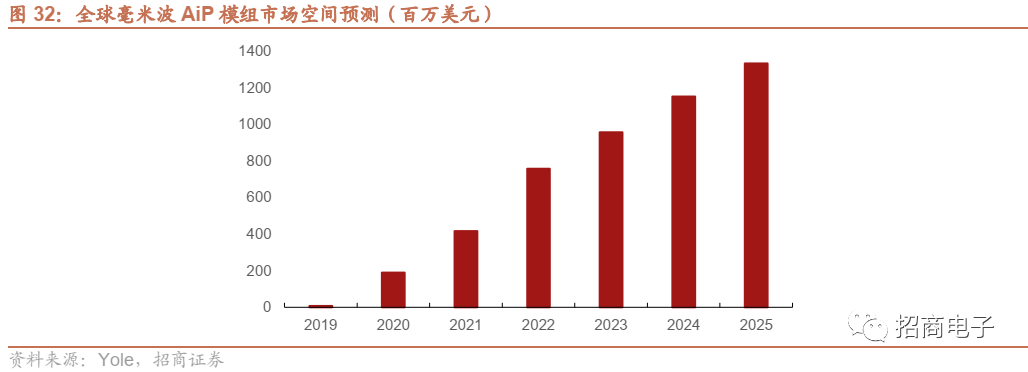

从市场规模来看,毫米波主要应用在美国地区的手机,以及少部分日韩地区销售的手机

,

因此短期内毫米波

AiP

模组市场空间较为有限。

一部手机通常会使用3~4个AiP。根据Yole测算,2020年毫米波AiP模组的平均单机价值量约为18美金。预计2020年全球市场规模为1.9亿美元,2025年增长到13.3亿美元。

2、WiFi:WiFi6驱动射频前端量价齐升,PA工艺持续升级

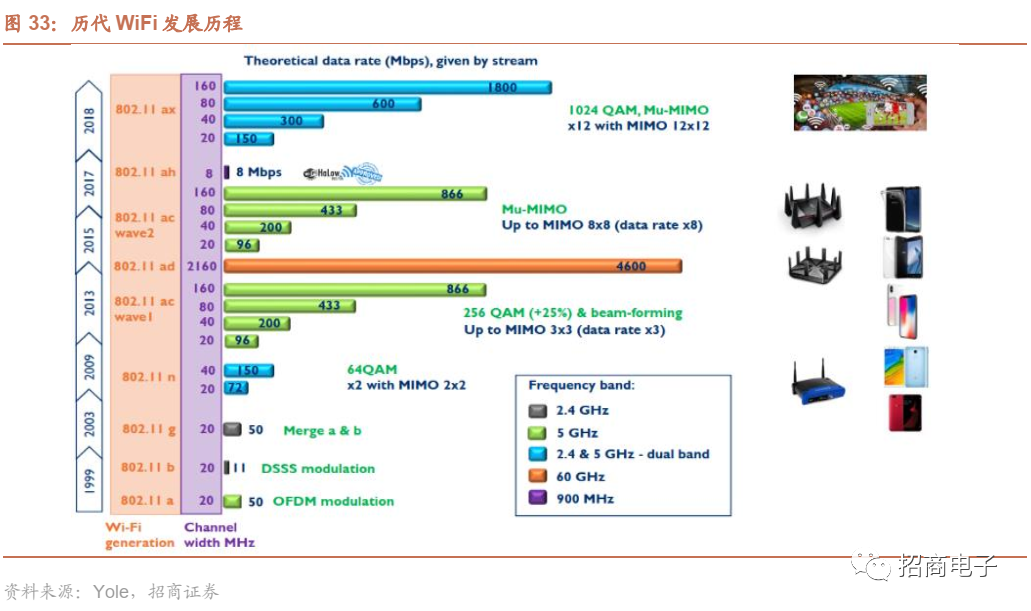

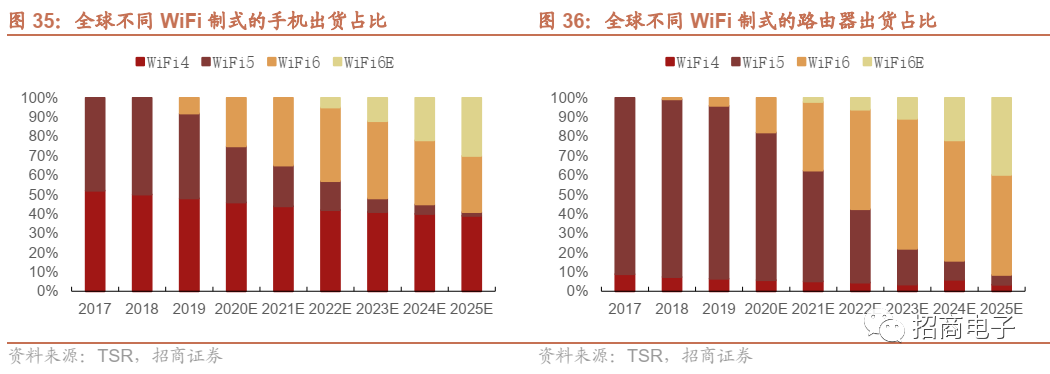

(1)2020-2025年手机及路由器端WiFi6渗透率不断提升

自1997

首个WiFi

标准发布以来,WiFi

经历了数次升级

。WiFi升级驱动力是数据传输量的提升对传输速度提出更高要求,升级方向是更宽的带宽、更强的信号、更低的功耗、更高的安全性。

WiFi6

:2019

年发布的802.11ax

也称为WiFi6

,诞生于万物互联时代。

视频直播、虚拟现实(VR)和增强现实(AR)、智能家居等新兴应用对数据需求爆炸性增长,万物互联场景对数据容量和速度提出了更高诉求。WiFi6与WiFi5相比,增加了上行MIMO(最高支持12*12MIMO),支持的传输速率提升到10Gbps,支持2.4GHz和5GHz双频段。

WiFi6E

即将成为下一个进步方向

:2020年开放新的6GHz频段给WiFi6使用,称为WiFi6E(E为Extend),WiFi6E和WiFi6相比,新增了约1.2GH的可用频段,将比5GHz的可用带宽增长120%。

2020-2025

年,WiFi6

在手机中的渗透率持续提升,预计2025

年超过60%

。

根据TSR的预测,2020年WiFi6手机出货占比约8%,2021年上升到25%,预计2025年支持WiFi6(包含6GHz WiFi)的手机占比将超过60%。

WiFi6

在路由器中的渗透速度比手机更快,预计2025

年超过90%

。

根据TSR预测,2020年WiFi6路由器出货占比约18%,2021年上升到37%,预计2025年支持WiFi6(包含6GHz WiFi)的路由器占比将超过90%。

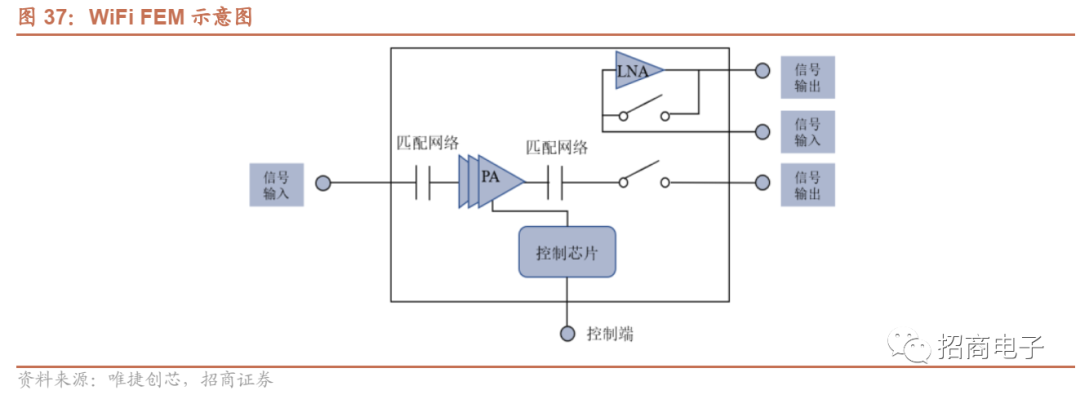

WiFi

射频前端以PA

为核心器件

。根据Skyworks、Qorvo等厂商产品列表,Wi-Fi 射频前端模组集成了 PA、 LNA、开关以及控制芯片,其中PA是价值量占比最高的器件。

WiFi

射频前端的性能优化的重点在于PA

。评价PA性能主要是输出功率、线性度、功耗三个指标,让PA在低功耗的同时拥有更高的线性度和输出功率,线性度对吞吐率有决定性影响,线性输出功率影响设备的信号传输距离及覆盖率。目前WiFi PA和4G/5G PA一样以GaAs作为主流工艺,部分厂商采用SiGe工艺。

(2)路由器WiFi:2020~2025年射频前端市场规模从7亿美元提升至18亿美元

由于MU-MIMO

技术的采用,WiFi6

最高支持的通道数量从WiFi5

的8

通道提升到12

通道,驱动路由器WiFi FEM

平均用量从4

颗提升到6

颗

。WiFi5只支持下行MU-MIMO且最高支持8*8MIMO,而WiFi6上行及下行都应用了MU-MIMO技术,最高支持12*12MIMO。根据国内WiFi FEM龙头康希通信官网,高端WiFi6系统设备一般采用4x4+4x4(5GHz和2.4GHz都采用4*4MIMO),Quantenna方案采用8x8+4x4(5GHz采用8*8MIMO,2.4GHz采用4*4MIMO)多达12通道的配置方案。上行及下行通道数量越多,意味着WiFi射频前端用量越多。根据产业链调研,WiFi5路由器一般使用4颗左右WiFiFEM,WiFi6路由器平均采用6颗WiFi FEM。

WiFi6 FEM

性能相比上代大幅提升,带动单价增长。

由于WiFi6的MU-MIMO技术的应用,PA的线性度与功耗成为了系统设计最大难点,也直接影响着系统的散热成本、尺寸大小、关键性能参数及系统稳定性。根据立积2020年法说会,WiFi4/5/6 FEM的单价不断提升,分别为0.25/0.38/0.45美元。

综合用量及单价增长,

WiFi6

射频前端ASP

高于WiFi5

约50~60%

,WiFi6E

高于WiFi6

约50~60%

。

WiFi

技术升级驱动全球路由器WiFi FEM

市场不断增长,预计从2020

年8

亿美元提升到2025

年18

亿美元,CAGR +17.6%

。

预计2020年全球路由器WiFi FEM销量约为21亿颗,其中WiFi6 FEM为3亿颗;未来5年WiFi6用量将快速提升,预计将从2020年3亿颗增长到2025年28亿颗,WiFi6E/7有望提升到8亿颗,2025年全球WiFi FEM数量将从2020年21亿颗提升到40亿颗。保守假设2025年WiFi FEM平均单价增长20%,从0.38美元提升到0.46美元,则全球路由器WiFi FEM市场规模将从2020年8亿美元提升到18亿美元,CAGR +17.6%。

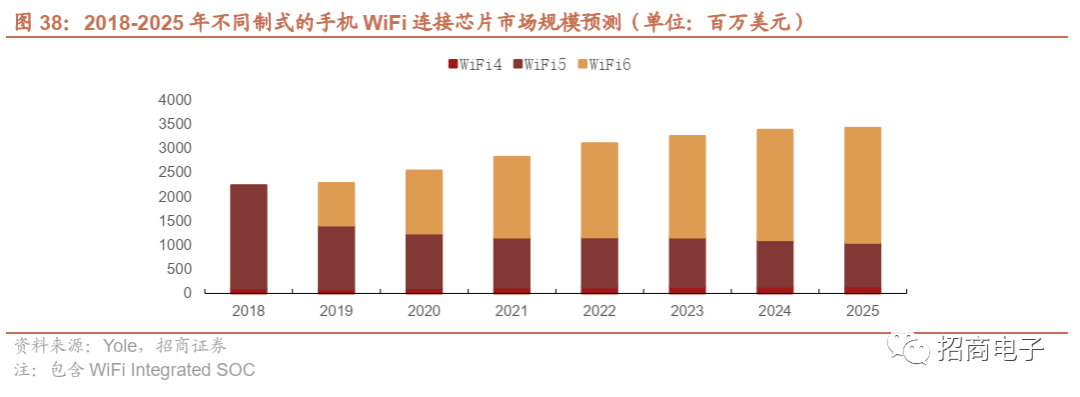

(3)手机WiFi:2020~2025年连接芯片市场规模从25亿美元提升至34亿美元

WiFi6

驱动手机射频前端用量增长,同时对模组化程度、PA

性能提出更高的要求

。大部分中低端手机并不具备独立的WiFi FEM,而是将WiFi射频前端器件集成在主芯片中。高端手机会采用独立的WiFi FEM以获得更好的性能。随着WiFi6的逐渐普及,采用WiFi FEM的手机比例提升,同时WiFi FEM的单机用量、单价也将增长。

WiFi4

:WiFi4对PA性能要求较低,因此大部分手机WiFi PA主要采用CMOS工艺,且WiFi射频前端系统可以与主芯片一起集成在手机主芯片中。

WiFi5

:对PA等器件的输出功率、线性度、功耗要求提升,高端手机WiFi射频模组开始从SOC中独立出来,采用2~4颗WiFi FEM,PA开始采用GaAs或SiGe工艺,LNA和Switch采用SOI工艺。

WiFi6

:采用WiFi FEM的手机占比进一步提升,对PA等器件的性能提出更高的要求。

2020

年全球手机侧WiFi FEM

的市场规模约6~7

亿美元,与路由器侧市场规模接近。

第三方机构往往将WiFi SOC及射频前端市场空间共同作为“连接芯片”,一起测算市场规模。根据Yole Development预测,WiFi连接芯片将从2020年25.4亿美元增长到2025年34.2亿美元,CAGR +6.1%。预计WiFi6射频前端市场将从2020年13.0亿美元增长到2025年23.7亿美元,复合增速为12.8%。同时WiFi5射频前端略有下滑,将从11.3亿美元下滑到9.0亿美元,复合增速为-4.4%。WiFi4射频前端市场占比很小,规模略增。综合来看,整体市场从2020年25.4亿增长到2025年34.2亿美元,复合增长6.1%。

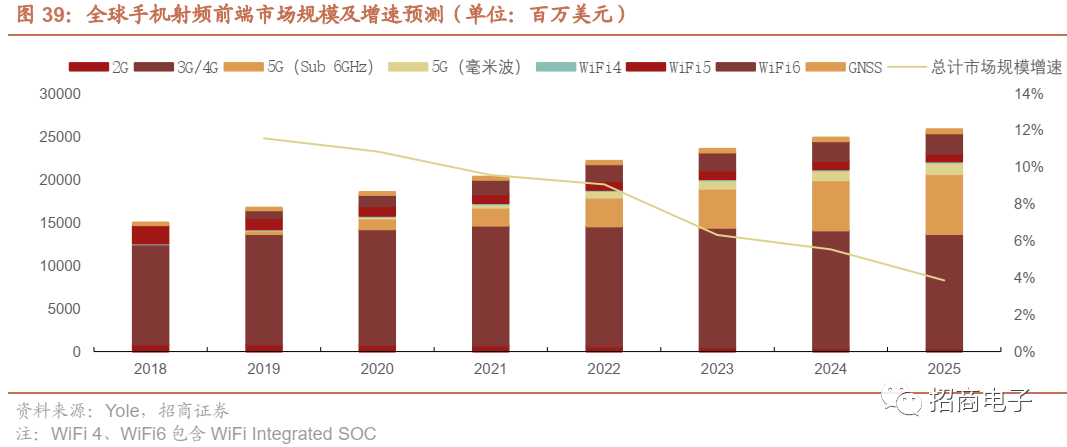

根据以上分析,5G

及WiFi6

驱动全球手机射频前端市场规模持续增长,2020-2025

年将从185

亿美元增长到258

亿美元,CAGR +7%

(Yole

)。

3、模块化趋势不断深化,5G驱动模组及分立市场同步增长

随着通信技术升级,模块化是必然趋势

。其一,射频器件数量成倍增长,而PCB板面积有限;其二,模块化可以简化手机厂商设计难度、降低研发周期。

从3G

到5G

,模组的集成度不断提升,难度越来越大

。低端模组(如低端PA模组)竞争激烈、价值量低、盈利能力差;高集成度的高端模组盈利能力强,价值量高、被海外巨头所垄断。

手机厂商面临成本和性能之间的平衡,模块化程度与机型定价相关,中高端手机以模组形式为主,而低端手机仍然会以分立器件为主

。高端旗舰机支持全球频段,模块化程度高(PAMiD或者FEMiD + MMMB PA);而中低端机为了优化成本通常采用区域性机型,模块化程度较低。分品牌来看,品牌定位越高端,集成度越高,iPhone的射频前端集成度高于安卓机;安卓机里,三星的集成度高于华为等国产机。

因此未来几年模组与分立器件市场并非此消彼长,5G

渗透率提升使模组与分立器件市场同步增长。

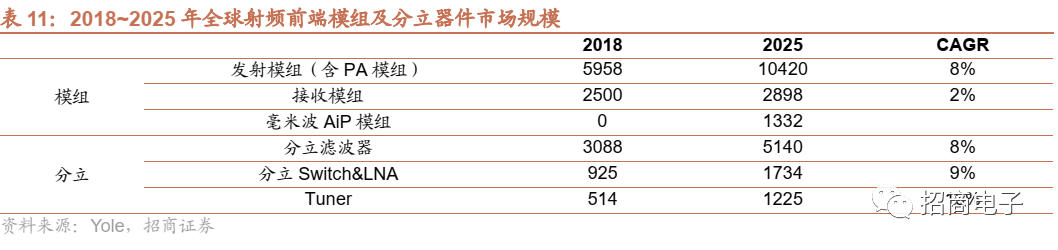

根据Yole对射频前端与分立市场的预测,2018~2025年分立器件Tuner的市场规模复合增速最高,达到13%;其次,发射模组(含PA模组)、分立滤波器、分立Switch&LNA的市场规模复合增速都接近8%;而接收模组增速较慢,仅为2%。

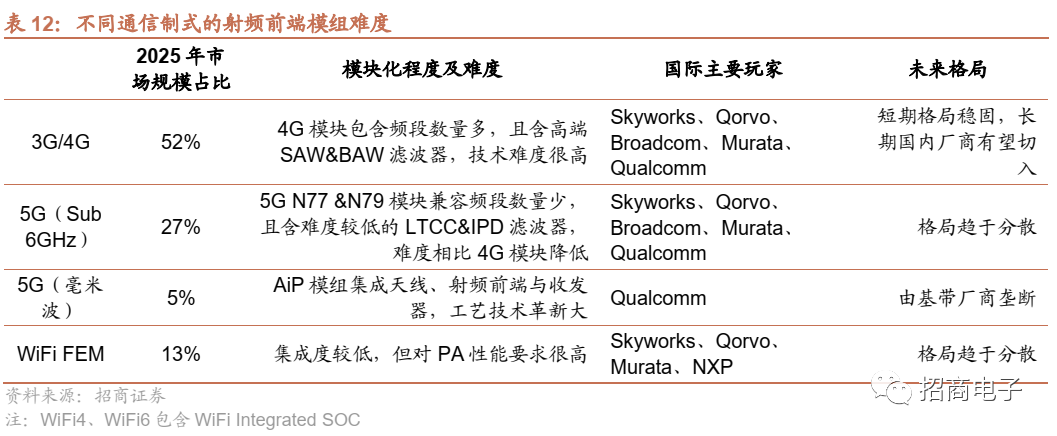

针对不同的频段和制式,射频前端可以分为3G/4G

、5G

(Sub 6GHz

)、5G

毫米波三块市场

,其中3G/4G是存量市场,5G时代新增了5G(Sub 6GHz)、毫米波两块新的射频前端市场。这三类市场的技术难度、竞争格局区别较大,针对5G带来的冲击,未来这三类市场的竞争格局将会如何演变?本章将详细讨论这个问题。

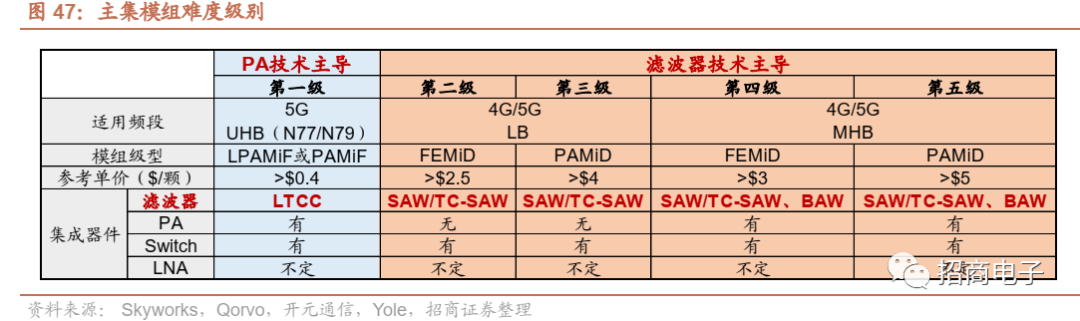

主集模组的难度和价值量一般高于分集接收端模组

。接收模组不含PA、且对滤波器的性能要求低于发射端,所以难度相对较低。而主集模组同时含有收发通路,集成高端滤波器(或双工器、多工器)、PA等器件,难度极高。国际厂商在发射模组方面持续推进高性能高集成度的FEMiD和PAMiD等方案,已成为射频前端最高难度也是最高价值的金字塔尖领域。主集模组市场规模比分集接收端模组高很多,

2018

年主集模组全球市场规模为59

亿美元,接收端模组为26

亿美元。

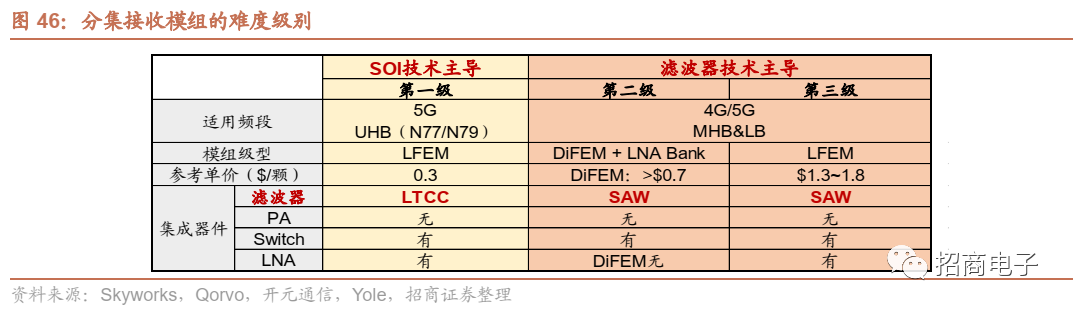

不管是分集接收模组还是主集模组,滤波器都是高端模组最核心、难度最大的器件,下文将详细分析不同类型模组的难点:

分集接收模组:按照技术难度从低到高,分集接收模组分为三个等级,其中5G LFEM

以SOI

工艺的Switch

、LNA

为核心,难度相对最低;第二、三级模组以滤波器技术主导,难度相对较高。

第一级(5G LFEM

)

:集成LNA、Switch、LC型(IPD或者LTCC)滤波器。LC型滤波器适合3~6GHz大带宽、高频的要求,适用于5G NR部分的n77/n79频段,技术难度较低。

此类模组是

SOI

技术主导。

第二级(4G/5G MHB&LB - DiFEM+LNA Bank

)

:DiFEM集成7~15颗SAW滤波器与单刀多掷(SPnT)或者双刀多掷(DPnT)的Switch。

此类模组是以

SAW

滤波器为主导

。

第三级(4G/5G MHB&LB - LFEM

)

:集成度最高的接收模组,支持从低频到高频、10~15个频段集成了SAW滤波器、Switch、LNA。

此类模组是以

SAW

滤波器为主导

。

主集模组:按照技术难度从低到高分为五个等级,低难度模组(1

级)以PA

为核心,高难度模组(2~5

级)以滤波器为核心。

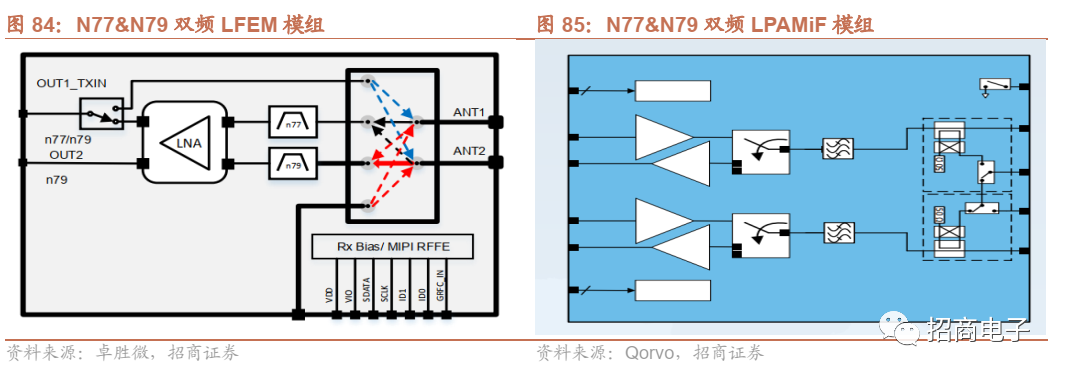

第一级(5G PAMiF

):

主要由PA与LC型滤波器(IPD或LTCC滤波器)构成,应用在3GHz~6GHz的新增5G频段。此类模组对PA性能要求高,但由于频谱附近干扰少,对滤波器性能要求低,采用简单的IPD或LTCC滤波器即可。

技术和成本均由

PA

主导

。

第二、三级(4G/5G LB - FEMiD

或PAMiD

):

LB指的是1GHz以下的4G/5G频段,第三级的PAMiD需集成高性能PA、低频SAW/TC-SAW滤波器(或双工器)。第二级FEMiD的区别在于不含PA,部分中高端机采用FEMID+PA模组来取代PAMID。

这类模组需要比较强

SAW

滤波器能力,另外PAMiD

还集成了高性能4G/5G PA

。

第四、五级(4G/5G MHB - FEMiD

或PAMiD

)

:MHB频率范围是1.5GHz~3.0GHz,频段非常拥挤,需要用到高性能的BAW滤波器。

该频率范围内的

PA

技术相对比较成熟,核心的挑战来自于滤波器

。

根据以上分析可知,高端模组最核心的壁垒是高端滤波器。

(1)3G/4G/5G(3GHz以下):中高端模组需集成高端滤波器,技术壁垒高

虽然未来几年射频前端的增量在于5G

频段,但3G/4G

射频前端依然占比最大

。5G手机需要向下兼容3G/4G频段,3G/4G频段数量比5G更多,并且4G滤波器的技术难度很大,因此2025年2G/3G/4G频段的射频前端仍然占手机射频前端总市场规模的52%。

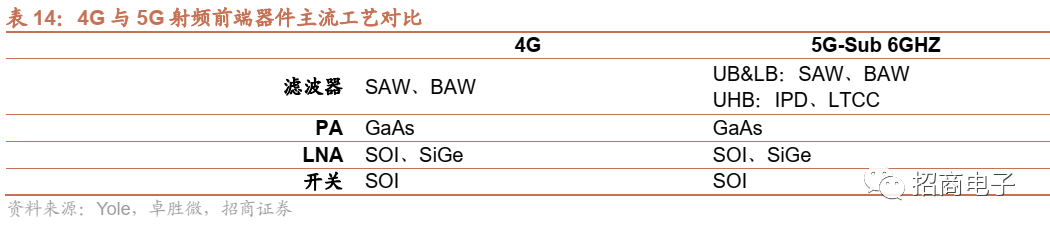

3G/4G

、3GHz

以下5G

频段采用SAW

和BAW

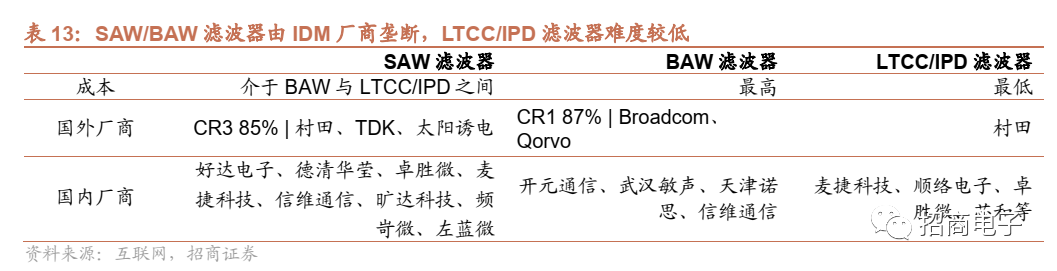

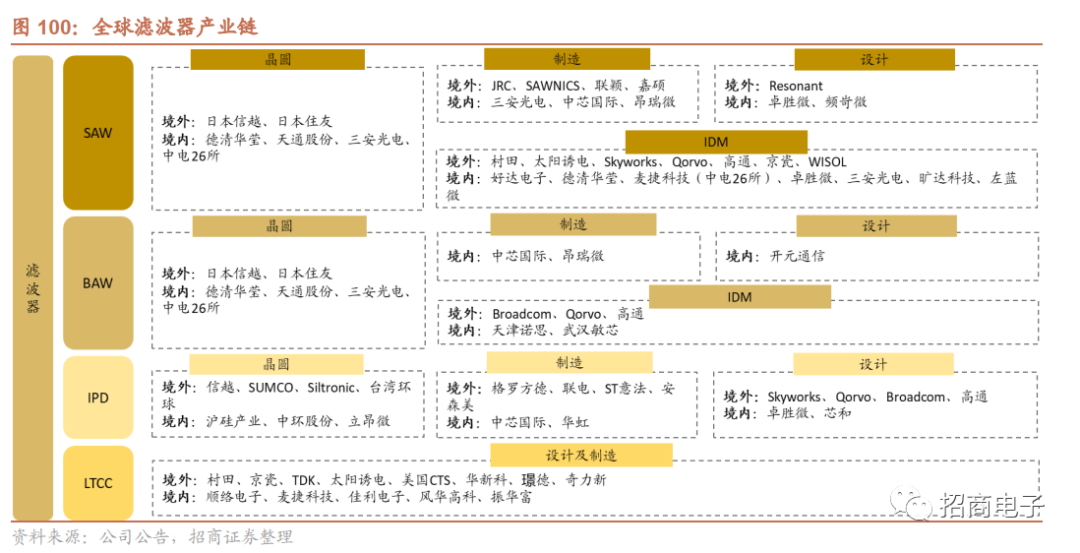

滤波器,工艺壁垒极高。

SAW滤波器主要被日本IDM龙头垄断,CR3高达82%,主要为日本村田、TDK、太阳诱电。BAW滤波器主要被IDM厂商Broadcom和Qorvo垄断,其中Broadcom的份额超过80%。SAW滤波器和BAW滤波器采用特殊工艺,代工厂缺乏研发产线的动力,自建产线、或者采取虚拟IDM模式是目前生产高端滤波器的必经之路。

-

3G/4G

接收端模组以SAW

滤波器为核心,因此竞争格局与SAW

滤波器行业接近

。4G接收模组以DiFEM模组为典型,内部集成了SAW滤波器、开关、LNA,不含BAW滤波器与PA。在竞争格局上,

村田

凭借杰出的SAW滤波器能力,占据43%市场份额(2018年),

Skyworks

也具备较强的SAW滤波器生产能力,占据29%市场份额(2018年)。

国内厂商

的SAW滤波器生产能力较弱,目前在接收模组市场份额低。

-

3G/4G

发射端模组需融合高端SAW/BAW

滤波器和PA

,美系三巨头垄断

。4G发射模组的壁垒很高,需要厂商具备完整产品线,尤其是完备的滤波器和PA能力。

日本厂商

Murata

的PA能力较弱,因为在发射端市场份额较低,仅占据17%份额(2018年),且以低频模组为主。发射端模组主要被

三大巨头

Skyworks、Qorvo、Broadcom占据,份额分别为39%、32%、17%(2018年)。

(2)5G(3~6GHz):发射、接收模组难度皆降低

5G

主流频段处于3~6GHz

之间,主要采用LTCC/IPD

滤波器,难度相比SAW/BAW

滤波器大幅降低

。5G主流频段N77、N78、N79是典型的高频、宽频带,适用LTCC/IPD滤波器,国内有几十家厂商具备生产能力,例如麦捷科技、顺络电子等。

滤波器是射频前端模组的关键器件,SAW

、BAW

滤波器构成4G

模组壁垒

,

5G

滤波器难度降低,

其他器件的工艺技术与

4G

几乎相同。

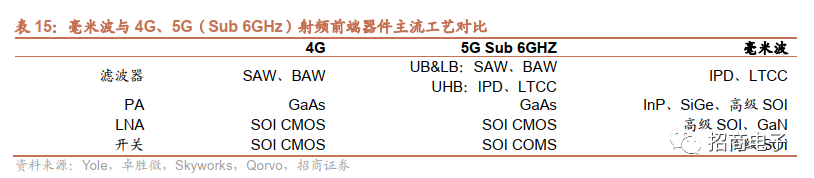

4G频段使用的滤波器壁垒极高,主要使用SAW滤波器、BAW滤波器,主流厂商采用IDM模式封锁设计和工艺,因此技术难度很大,目前仅有Murata、Qorvo、Skyworks、Broadcom、RF360(高通)这少数几家海外厂商具备量产能力,国内厂商和他们的技术差距很大。5G PA与4G PA一样采取GaAs工艺,5G与4G开关/LNA都以SOI为主流工艺。

主流5G

模组壁垒相对4G

降低,国内厂商切入发射及接收模组,市场格局趋于分散:

1

)5G

主集收发模组(N77&N79 PAMiF

)以PA

为核心,PA

厂商逐渐切入:

由于不再采用高难度的SAW、BAW滤波器,因此PA厂商有机会切入5G主集模组市场。

2

)5G

分集接收模组(N77 N79 LFEM

)以Switch

、LNA

为核心,Switch/LNA

具备竞争力:

由于不再采用SAW滤波器,难度大幅降低。国内很多厂商目前已具备5G模组生产能力,例如卓胜微的5G接收端模组LFEM已经大规模量产,预计2021年占据安卓主要品牌30%以上份额。

(3)毫米波:AiP模组集成射频前端、天线、收发器等,基带厂商优势明显

由于高传输损耗,毫米波手机采用封装天线(Antenna in Package

,AIP

)模组,将天线与射频前端、收发器等射频器件集成在模块内,集成度大幅提升,对射频前端厂商的产品线齐全度提出更高的要求

。

毫米波射频前端器件的主流制造工艺也将发生变化,传统射频前端厂商积累的技术经验优势在毫米波模组中有所降低:

基带厂商在毫米波AiP

模组中具备优势。

基带厂采取的战略是重点布局毫米波AiP模组,传统射频前端厂商如Skyworks、Qorvo、Broadcom、Murata等主要聚焦Sub 6GHz市场,目前还未发布毫米波AiP模组。

与传统射频前端厂商相比,基带厂商在毫米波AiP

模块市场更具产品优势

。其一,由于毫米波极易衰减,毫米波AiP模组设计对厂商的综合射频设计能力提出了很高的要求,基带与AiP模组在设计上的适配,可以提升毫米波通信效率。其二,模组内部集成了收发器,收发器是基带厂商的优势产品,且收发器与基带紧密联系。其三,毫米波射频前端器件工艺变化较大,传统射频前端厂商积累的优势有所削弱。

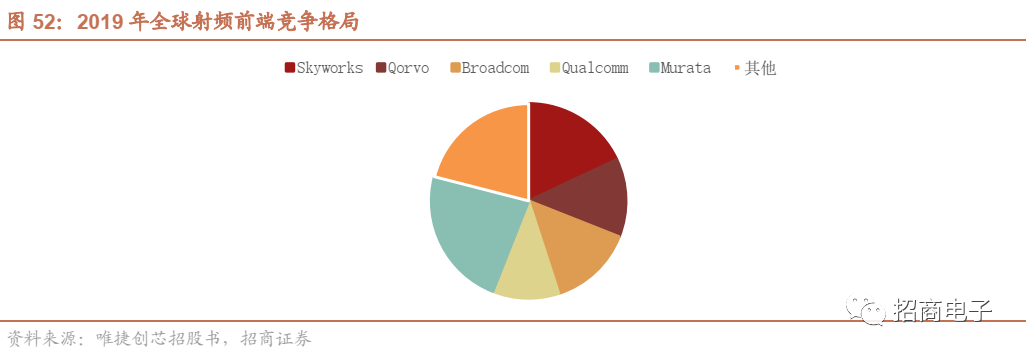

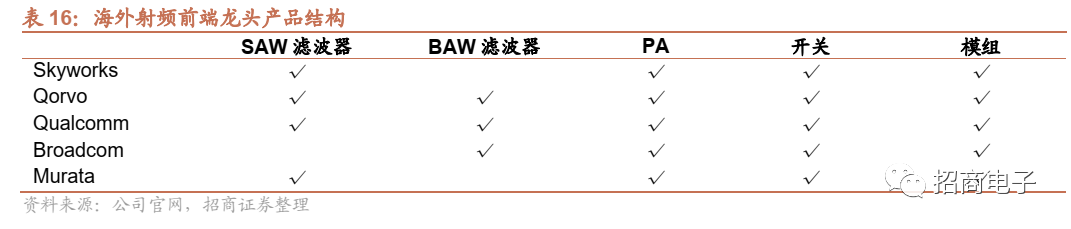

射频前端市场集中度高,海外龙头垄断

。射频前端技术壁垒极高,目前主要被海外四大巨头-Skyworks、Broadcom、Qorvo、高通,日本厂商村田所垄断,2019年CR5 高达79%。国内厂商主要生产低端分立器件,目前市场份额不足10%。

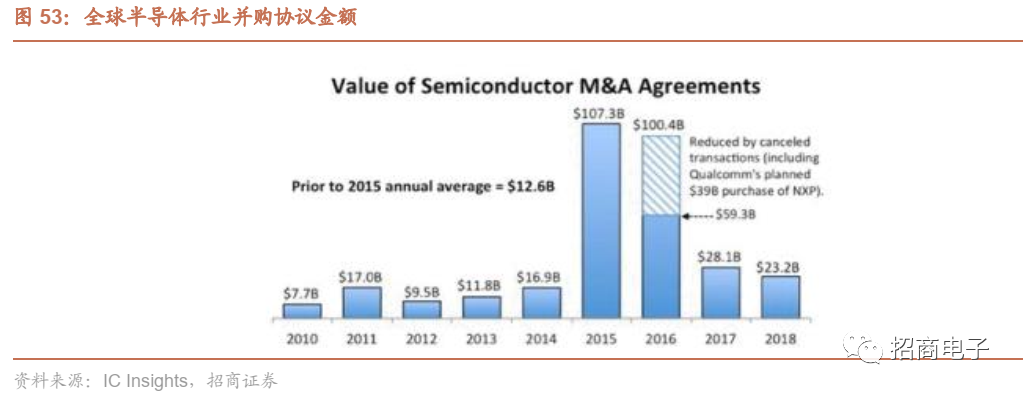

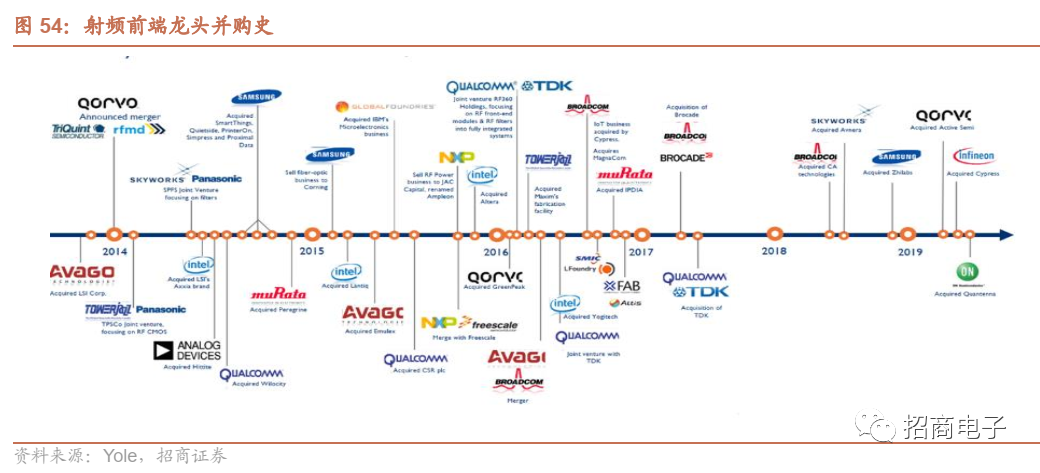

海外巨头为形成模组能力,2015-2016

年加速并购重组。

2015-2016年全球半导体行业出现并购潮,根据IC Insights数据统计,2015年并购协议总金额达到1073.8亿美元,2016年并购协议总金额达到593.8亿美元,而2010-2015年合计并购金额只有126亿美元。

Qorvo

:

射频前端巨头RFMD和TriQuint合并成立Qorvo,前者擅长PA研发,后者擅长SAW和BAW滤波器,二者实现技术互补。

Murata

:

2015年,Murata收购Peregrine半导体,前者擅长滤波器和射频模组,SAW滤波器市占率超45%以上,连接模组市占率超60%;后者擅长射频开关和SOI技术,两者联合推出首个全集成射频前端方案。

Skyworks

:2008、2009年分别收购两家PA厂商——Freescale和SiGe, 2014年公司与松下合资成立FilterCo,布局BAW滤波器业务;2016年收购Panasonic射频滤波器部门。

Broadcom

:2008年Broadcom收购了英飞凌的BAW相关业务,2013年收购CMOS PA厂商Javelin,2016年收购通信芯片巨头Broadcom并改名为Broadcom。

2

)基带公司通过并购与合作拓展前端业务:

高通、联发科、展讯等AP/基带芯片公司纷纷布局射频前端。

高通

:2014年并购CMOS PA厂商Black Sand, 2016年与TDK成立合资公司RF360拓展射频前端产品。

联发科

:2019年增资当时中国大陆最大PA公司唯捷创芯。

展讯

:2016年与射频前端公司锐迪科合并,并改名紫光展锐。

分立器件竞争激烈,模组厂商赢家通吃。

从分立器件到射频前端模组,厂商越来越少。分立器件方面细分市场玩家众多且分散,前端模组只有Broadcom、Qorvo、Skyworks、Murata、高通5家实力雄厚的模组厂商,并且这几家厂商在分立器件领域也极具竞争力。经过并购整合,海外厂商形成寡头垄断,合计占据射频前端近9成市场份额:

(1)Qorvo&Skyworks:短期“双寡头”格局稳固,长期蓄力拓展非手机业务

1)Skyworks:发射端模组龙头,向非手机领域拓展

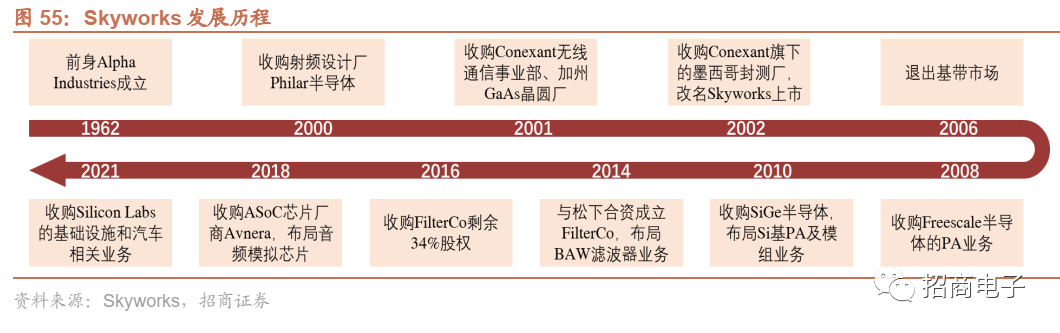

美商射频前端巨头Skyworks成立于1962年,2002年上市,由于高通在3G时代凭借CDMA制式、SOC能力逐渐垄断基带市场,Skyworks在2006年正式退出基带市场,开始聚焦射频前端领域。

Skyworks

凭借“内生+

并购”形成完整产品线。

Skyworks在2008、2009年分别收购两家PA厂商——Freescale和SiGe,至此产品线已基本齐全,除了专利及工艺壁垒极高的BAW滤波器,在2019年以前公司一直通过外购BAW滤波器来生产模组产品。2014年公司与松下合资成立FilterCo,布局BAW滤波器业务,并在2016年收购合资公司所有股权,

2019

年公司自产的BAW

滤波器正式量产

,也宣告了Skyworks正式覆盖射频前端全产品线。

公司为发射端模组龙头,核心产品有PAMiD

、FEMiD

等。

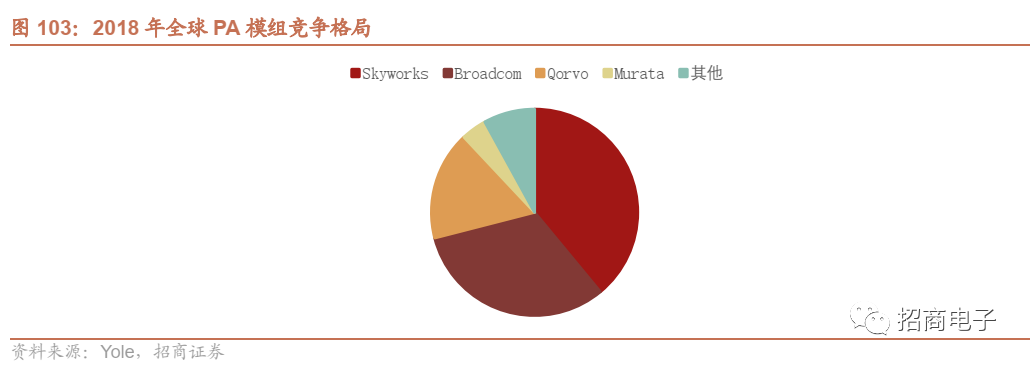

由于具备齐全产品线,公司具备高端发射端模组的生产能力,与同行相比Skyworks产品的覆盖面最广,不仅覆盖苹果及安卓主要客户,而且具备高中低端产品梯队,2018年公司占据全球发射端模组39%份额,排名全球第一。

万物互联,向汽车、物联网、基站等非手机领域拓展。

随着手机销量接近天花板,Skyworks这几年往基站、物联网、汽车等非移动业务拓展。公司业务分为手机业务(Mobile)和非手机业务(Board Markets),其中非手机业务收入占比从2011年20%提升到2019年34%。

2021

年4

月公司宣布以27.5

亿美元价格收购Silicon Labs

的基础设施和汽车(Infrastructure & Automotive

,简称IA

)相关业务

,成为Skyworks最大金额收购,公司通过本次收购拓展汽车芯片业务,为车联网市场做好前瞻布局。

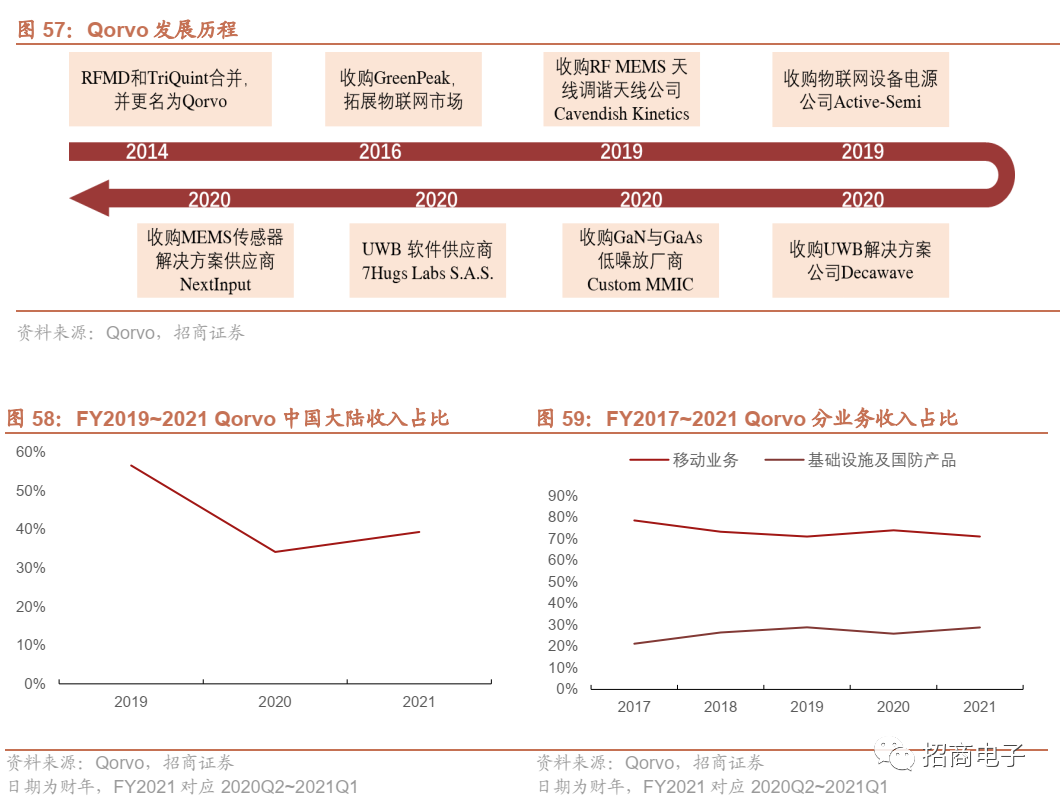

2)Qorvo:TriQuint与RFMD强强联合,塑造齐全产品线

与Skyworks

的多次并购相比,Qorvo

从诞生起就拥有了齐全且性能卓越的产品线

, 2014年Qorvo由射频行业两大龙头RFMD和TriQuint而成,前者擅长PA和天线开关,后者擅长SAW和BAW滤波器,二者实现技术互补;前者主要下游是手机,后者主要是通信、国防、航空航天应用,二者实现下游应用互补。由于两家公司在产品技术方面几乎没有重叠且运营方式接近,新公司整合资源和技术,是移动、基础设施、国防领域射频方案的全球领导者。两家公司合并后的Qorvo完成了天线、功率放大器、SAW/BAW滤波器和射频开关的全线布局,并拥有数个GaAs以及GaN晶圆厂。

-

TriQuint成立于1985年,一直专注于射频行业,具有全面的技术阵容、领先研发能力和大规模制造能力,产品及技术包括SAW及BAW滤波器、GaAs及GaN PA、射频开关等。

-

RFMD是全球领先的化合物半导体技术IDM公司,主要产品为PA、LNA等,拥有设计、制造、封测全产业链能力,产品用于智能手机、基站、航空航天及国防市场。2013年RFMD上海设计团队解散,其中许多人后来成为了国内PA初创公司的核心技术人员,如唯捷创芯、慧智微、中普微(韦尔股份收购)等。

5G

带动2019-2021H1

业绩稳定增长

。2017~2018财年(2017财年指日历2016Q2~2017Q1)公司收入及净利润同比下滑,分别亏损1.14、2.53亿元。随着5G相关业务需求的增长,2019-2021财年公司业绩稳定增长,收入从208亿元增长到263亿元,净利润从9亿增长到48亿元。

近年来收购多家物联网相关公司,非手机业务布局广泛

。近几年射频前端相关并购不多,2019年曾收购高性能RF MEMS天线调谐器厂商Cavendish Kinetics,增强智能手机天线调谐器能力。相比之下,这几年公司在物联网领域开展了多笔收购。

(2)Broadcom:以BAW滤波器为优势产品,继续定位高端市场

2015年5月Broadcom宣布以370亿美元“蛇吞象”收购Broadcom,其中射频前端业务是Broadcom的传统业务。作为知名通讯芯片厂商的Broadcom,当时正面临着主手机芯片业务的没落。这次收购使Broadcom一跃成为兼具有线及无线产品组合的通信芯片巨头,规模仅次于英特尔和高通。

Broadcom

总部位于新加坡,在收购Broadcom

之前就曾收购多家老牌芯片公司

。在2008年收购了英飞凌的BAW相关业务,BAW滤波器成为了Broadcom最核心的优势产品。2008年Broadcom还收购了光通讯器件厂商CyOptics、电力电子技术厂商Amantys,2013年Broadcom收购了存储芯片厂商LSI,2014年收购I/O技术与串列/接串列技术厂商PLX。

和Qorvo

、Skyworks

相比,Broadcom

的业务范围更广、射频前端业务收入占比较低

。公司业务分为有线基础设施、无线通信芯片、存储和系统、企业软件等。根据2018年报的业务拆分,射频前端芯片和WiFi/蓝牙/GPS SoC收入为450亿元,约占总收入的30%。

在射频前端业务上,Broadcom

定位高端市场,客户主要为苹果、三星,鲜少涉猎国产手机

。公司的射频前端产品线齐全,在BAW/SAW滤波器和PA上技术积淀深厚,

公司最大的特色是

BAW/FBAR

滤波器

产品

,公司围绕BAW/FBAR滤波器布局了众多专利,随着BAW/FBAR滤波器在4G LTE频段的广泛使用,Broadcom收益颇丰。

市场竞争逐渐激烈,Broadcom

射频前端业务逐渐边缘化。

虽然Broadcom是BAW/FBAR滤波器的先发者,但Qorvo、Skyworks等同行也陆续进入BAW/FBAR滤波器市场,生产出了有各自特色的产品。并且和同行相比,Broadcom的客户群体比较局限、定位高端,市场拓展能力较为局限。2019年Broadcom曾计划出售旗下无线通信业务,射频前端业务在公司内部也逐渐边缘化。

(3)Murata:优势产品SAW滤波器竞争加剧,接收模组竞争激烈

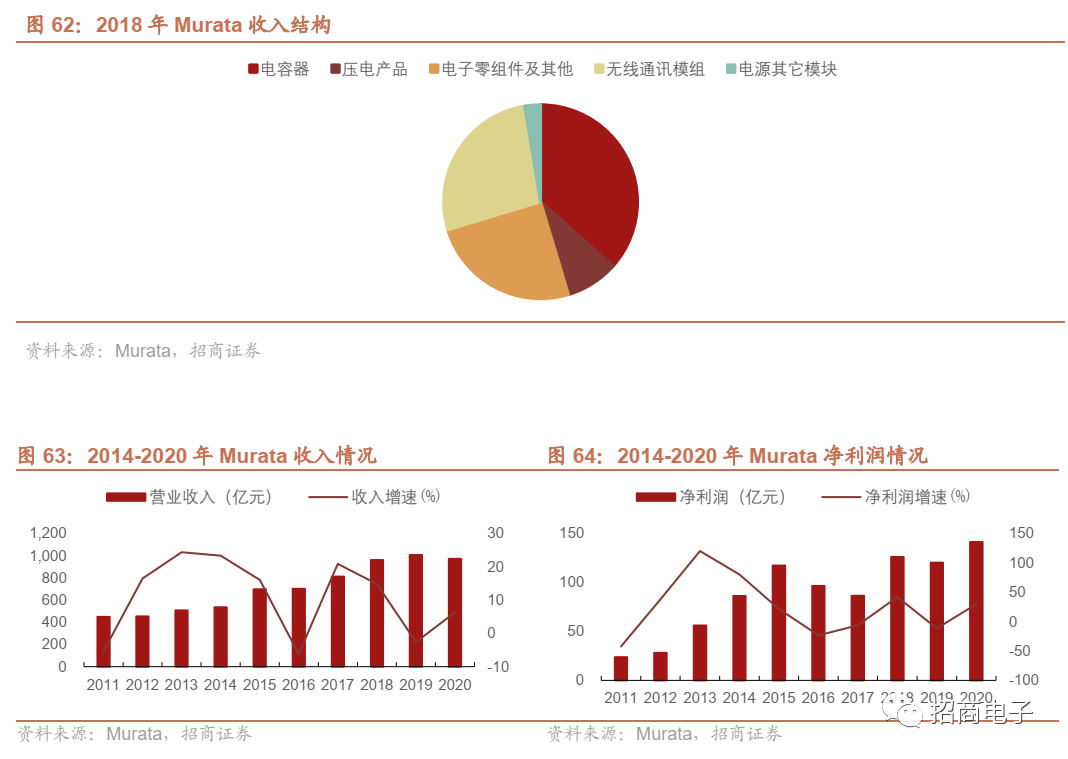

日本村田制作所(Murata

)成立于1944

年,主力产品为多层陶瓷电容器(MLCC

)和RF

零组件

。公司旗下产品有电容器、压电产品(以SAW滤波器为主)、通信模块(以射频前端模块为主)、电源模块,2018年压电产品(以SAW滤波器为主)收入占比约9%,通信模块(以射频前端模块为主)收入占比约27%。

公司SAW

滤波器技术实力突出,SAW

滤波器及接收模组份额领先

。公司采用IDM模式生产SAW滤波器及TC-SAW产品,市场份额高达47%,该市场上二、三名分别为日本厂商TDK、太阳诱电,高通通过与TDK合作也获得了SAW滤波器技术。 SAW滤波器厂商主要采用IDM模式进行生产,因此新进入者的工艺壁垒极高。借助SAW滤波器技术实力,公司在接收模组上份额也高达39%。

公司通过Fabless

模式发展PA

及射频开关产品,形成了完整的射频前端产品线

。除了强势的SAW滤波器产品,公司通过与代工厂合作发展PA产品,发力发射端模组产品,2018年占据发射模组市场4%份额,但是前村田的PA业务与美系厂商的差距依然比较大。。

未来几年随着SAW

滤波器新秀崛起,接收市场竞争可能趋于激烈。

SAW滤波器(含TC-SAW)是滤波器中市场规模最大的一部分,也是模块化的关键一环,吸引了众多入局者,其中大多数为国内厂商,国内SAW滤波器厂商近几年不断受到国内安卓手机客户的支持,未来几年有望起量,对村田造成威胁。

(4)基带龙头:基带与射频前端协同销售,重点布局毫米波模组

基带芯片的功能是合成即将发射的基带信号,或对接收到的基带信号进行解码

。具体地说,就是发射信号时把音频信号编译成用来发射的基带码;接收时,把收到的基带码解译为音频信号。同时,也负责地址信息(手机号、网站地址)、文字信息(短讯文字、网站文字)、图片信息的编译。移动终端支持何种网络制式是由基带芯片模式所决定,而支持何种频段则由天线和射频模组所决定。

基带分为两种:系统平台芯片(SoC

)和分离式基带芯片(客户主要是苹果)

。目前集成式基带市场规模为150亿美元,分离式基带市场规模为37亿美元。SoC整合了应用处理器(AP)与基带芯片(BP)等许多不同功能的部件,提供多媒体功能以及用于多媒体显示器、图像传感器和音频设备相关的接口、为了进一步简化设计,这些编译电路所需要的电源管理电路也日益集成于其中。在传输效率、采购成本、电路设计上,SOC均优于分离式芯片,成为目前智能机的主流设计。

基带芯片行业壁垒极高

。基带芯片技术门槛高且迭代快、研发周期长、资金投入大、竞争激烈,竞争格局的变化与通信技术升级、下游产品革新息息相关。

目前基带市场呈现六大玩家格局

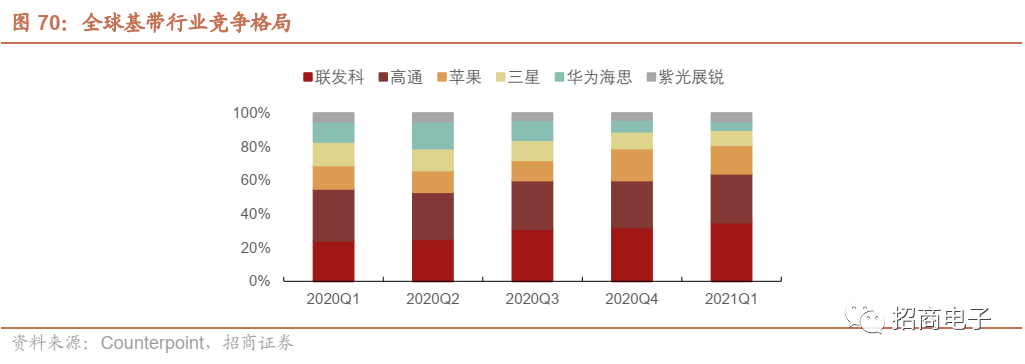

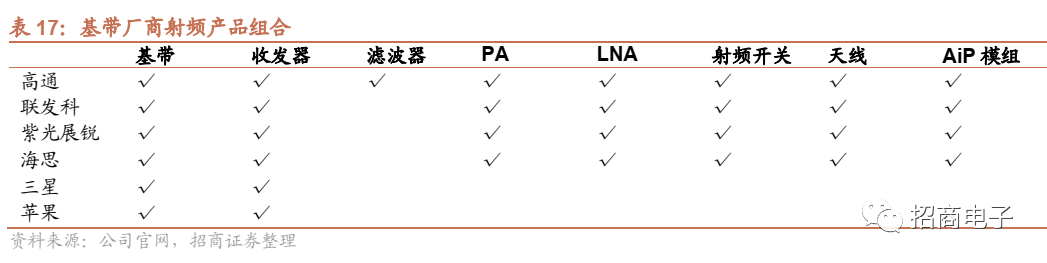

:1)高通:定位安卓中高端市场;2)联发科:定位安卓中低端市场;3)紫光展锐:定位安卓低端市场;4)三星:以高端自供为主;5)华为:以自供为主;6)苹果:收购Intel基带部门,未来计划实现自供。

2)基带向射频前端延伸,致力于提供一站式射频解决方案

基带厂商开始向射频前端、天线领域延伸,致力于提供一体化射频解决方案

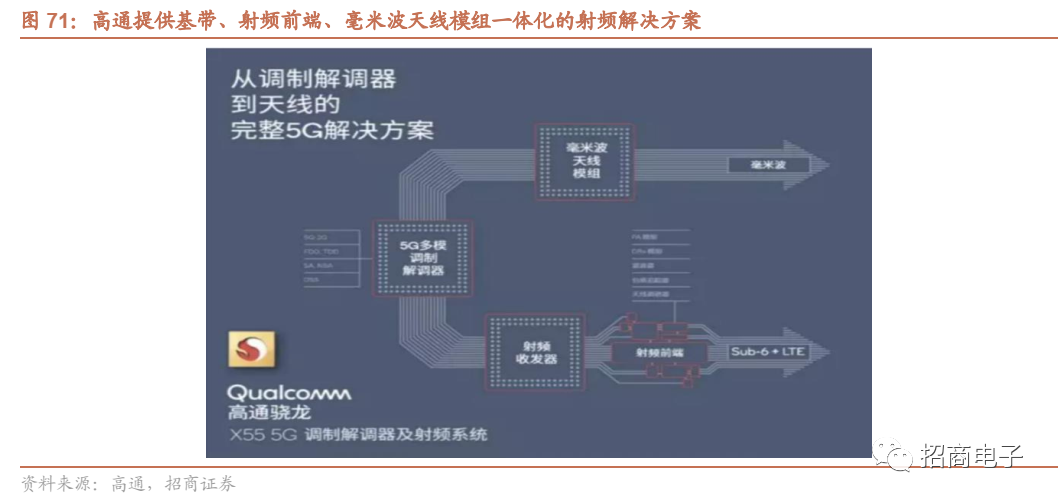

。基带厂与射频前端厂商展开跨界合作,借助与SoC芯片的协同营销优势切入射频前端市场:高通与射频前端厂商TDK合作,通过SoC芯片与前端绑定营销,快速提升市场份额;联发科收购中国大陆PA厂商唯捷创芯,通过SoC与PA绑定打折的方式提升市场份额;展讯与射频前端厂商锐迪科合并,在低端安卓领域提升竞争力。2019年2月,高通在推出其第二代5G基带芯片骁龙X55同时,还率先推出了一套完整的5G射频前端解决方案,其中包括与骁龙X55配合的QTM525毫米波天线模组、全球首款宣布的5G包络追踪解决方案QET6100、集成式5G/4G功率放大器(PA)和分集模组系列,以及QAT3555 5G自适应天线调谐解决方案。

与Skyworks

、Qorvo

等射频巨头相比,高通等基带厂商拥有自己的调制解调器,这是相比第三方射频元器件厂商的核心差异化优势

。在2018年1月举行的高通技术峰会上,高通与小米、vivo、OPPO、联想四家手机厂商签订了射频前端解决方案跨年度采购订单,在未来三年内(即2019年-2021年),四家手机厂商将采购价值总额不低于20亿美元的射频前端部件,这也为高通发展射频业务提供了良好的助力和窗口。

基带厂采取的战略是重点布局毫米波AiP

模组,与传统射频前端厂商相比具备明显优势。

传统射频前端厂商如Skyworks、Qorvo、Broadcom、Murata等主要聚焦Sub 6GHz市场,目前还未发布毫米波AiP模组。而基带厂商则前瞻聚焦毫米波AiP模组领域。

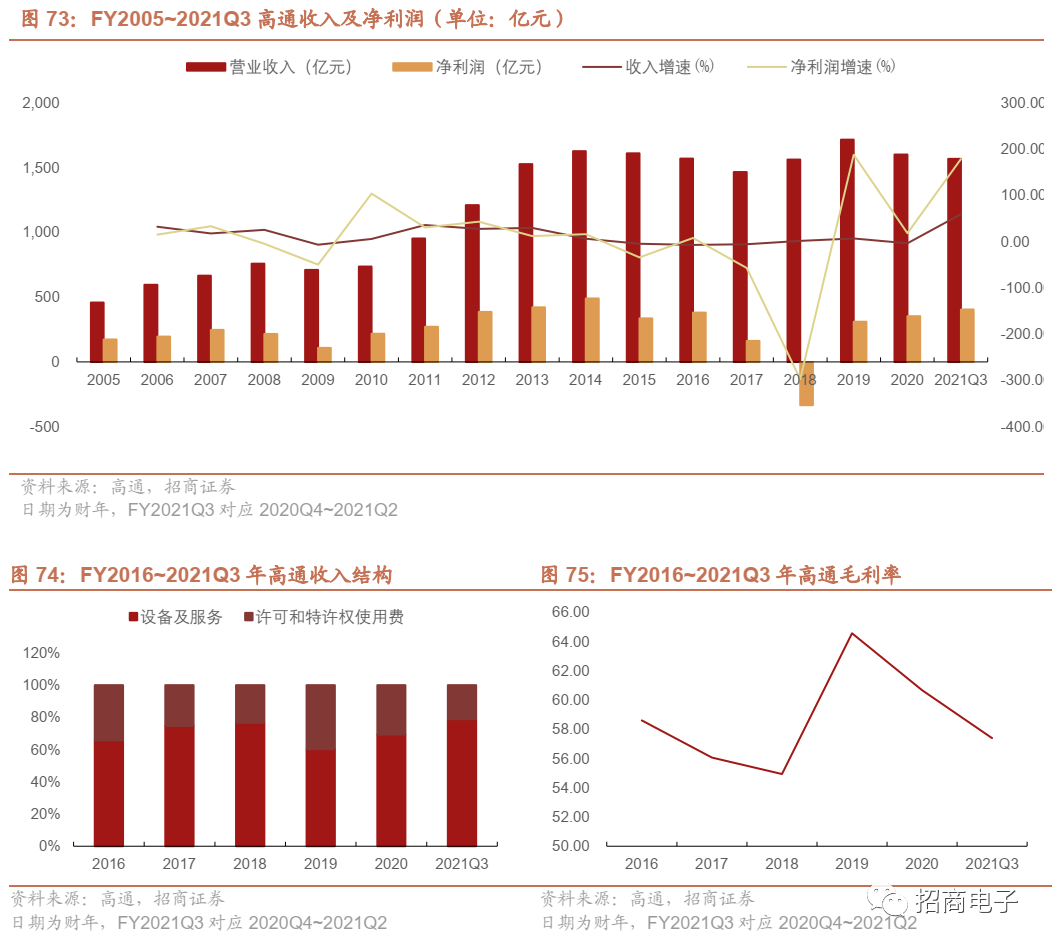

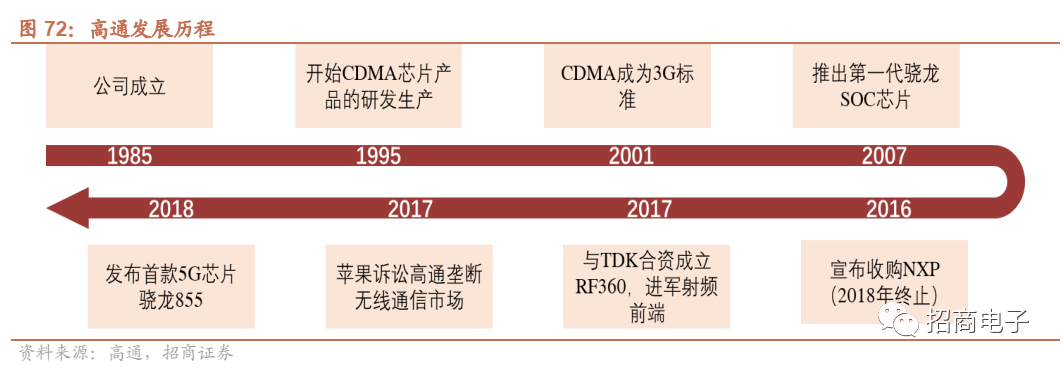

高通公司(Qualcomm Inc.)成立于 1985 年,总部设于加州圣地牙哥,是行业领先的无线电通信技术公司。业务包括芯片硬件(QCT,Qualcomm CDMA Technologies)、专利授权(QTL,Qualcomm Technology Licensing)两部分。其中芯片硬件业务包括移动设备SoC芯片、基带芯片、射频前端芯片等。从收入结构看来看,2020年芯片硬件业务收入占比为69%,专利授权收入占比31%;但是由于QTL专利授权业务毛利率更高,QTL占EBT的54%。

手机行业的繁荣是3G/4G

时代高通业绩增长的重要原因

。3G/4G快速渗透期(2005-2014财年),高通收入从458亿元增长到1629亿元,复合增速达到 15%,同期全球手机出货量复合增速为9%,ASP也乘智能手机东风快速增长。2014-2017财年,由于手机出货量接近瓶颈、行业竞争日益激烈,通过公司面临与苹果的反垄断诉讼纠纷,苹果拒绝支付专利授权费,高通的专利授权业务收入萎缩。

5G

驱动高通业绩重回增长

。随着5G渗透率提升、苹果业务恢复,2019财年公司实现收入1716亿元,同比增长7.4%;实现净利润310亿元,同比扭亏。FY2020~2021Q3公司业绩受到全球疫情影响,随着智能手机行业而现疲软。

高通通过与TDK

合作进军射频前端市场,产品线丰富

。2014年高通就曾推出射频前端解决方案——RF360,2017年2月高通与TDK合资成立RF360,将高通的射频天线技术与TDK的射频前端技术结合,合资公司拥有完整的滤波器产品线,拥有体声波(BAW)、表面声波(SAW)、温度补偿表面声波(TC-SAW)以及薄膜式表面声波(Thin Film SAW)滤波器技术,并于2017年推出GaAs PA。2019年高通以31亿美元收购RF360全部股份。

与SoC

芯片协同营销,市场份额快速提升。

高通SoC极具市场竞争力,小米、OPPO、VIVO等厂商都会把高通新款SoC芯片作为手机卖点,通过将基带与射频前端的绑定营销,2018年高通在全球射频前端市场份额快速提升到14%。高通曾经通过将AP与基带打包成SoC,提升了芯片的价值量;未来也有可能延伸到射频前端、天线领域,为客户提供一站式解决方案。

目前毫米波AiP

市场主要由高通占据,未来将主要由基带厂商垄断。

目前高通在毫米波AiP模块市场占据主导地位,三星、联发科、紫光展锐、苹果等厂商紧随其后、预计未来份额将逐渐提升。

2、国内厂商市占率不足10%,四大因素驱动射频前端国产化浪潮涌来

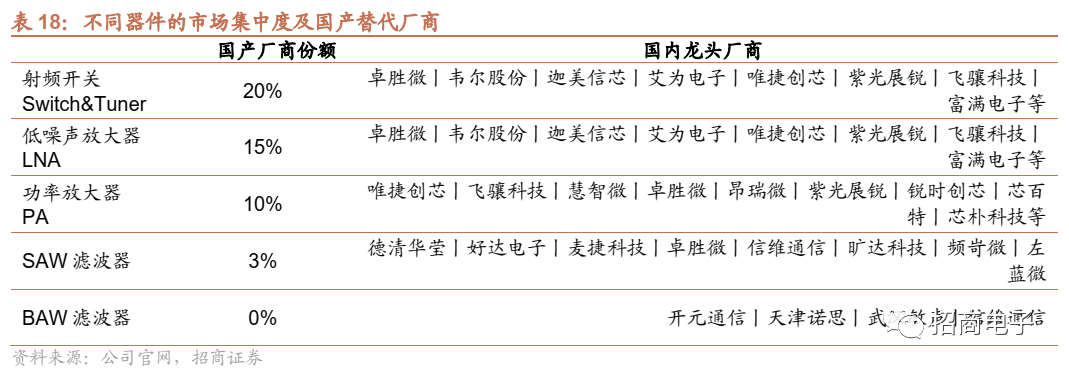

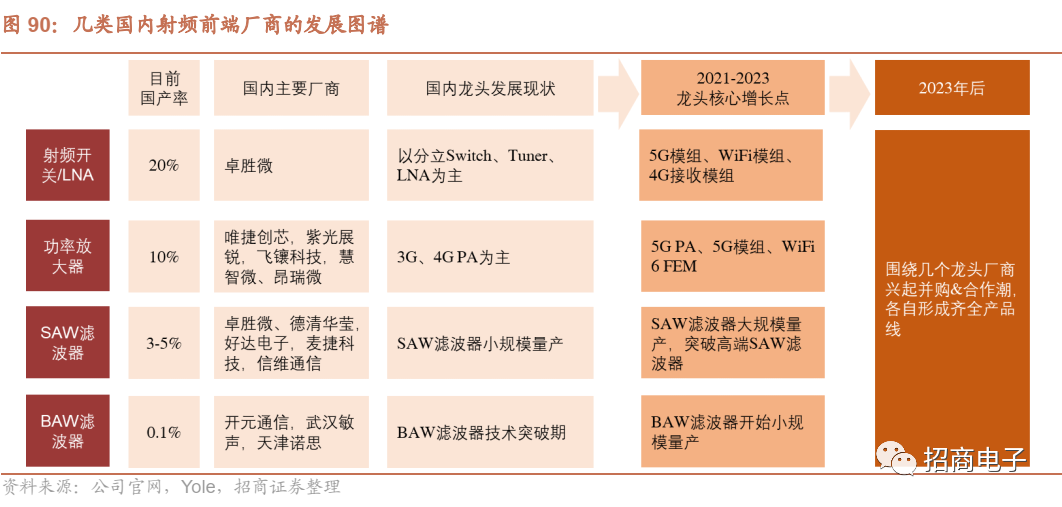

国内射频前端厂商众多,但是以低价值量的单一分立器件或者低集成度模组产品为主

不同器件的国产化率由高到低分别为:开关、低噪声放大器LNA、功率放大器PA、SAW滤波器、BAW滤波器。

手机行业的繁荣是3G/4G

时代高通业绩增长的重要原因

。3G/4G快速渗透期(2005-2014财年),高通收入从458亿元增长到1629亿元,复合增速达到 15%,同期全球手机出货量复合增速为9%,ASP也乘智能手机东风快速增长。2014-2017财年,由于手机出货量接近瓶颈、行业竞争日益激烈,通过公司面临与苹果的反垄断诉讼纠纷,苹果拒绝支付专利授权费,高通的专利授权业务收入萎缩。

5G

驱动高通业绩重回增长

。随着5G渗透率提升、苹果业务恢复,2019财年公司实现收入1716亿元,同比增长7.4%;实现净利润310亿元,同比扭亏。FY2020~2021Q3公司业绩受到全球疫情影响,随着智能手机行业而现疲软。

高通通过与TDK

合作进军射频前端市场,产品线丰富

。2014年高通就曾推出射频前端解决方案——RF360,2017年2月高通与TDK合资成立RF360,将高通的射频天线技术与TDK的射频前端技术结合,合资公司拥有完整的滤波器产品线,拥有体声波(BAW)、表面声波(SAW)、温度补偿表面声波(TC-SAW)以及薄膜式表面声波(Thin Film SAW)滤波器技术,并于2017年推出GaAs PA。2019年高通以31亿美元收购RF360全部股份。

与SoC

芯片协同营销,市场份额快速提升。

高通SoC极具市场竞争力,小米、OPPO、VIVO等厂商都会把高通新款SoC芯片作为手机卖点,通过将基带与射频前端的绑定营销,2018年高通在全球射频前端市场份额快速提升到14%。高通曾经通过将AP与基带打包成SoC,提升了芯片的价值量;未来也有可能延伸到射频前端、天线领域,为客户提供一站式解决方案。

目前毫米波AiP

市场主要由高通占据,未来将主要由基带厂商垄断。

目前高通在毫米波AiP模块市场占据主导地位,三星、联发科、紫光展锐、苹果等厂商紧随其后、预计未来份额将逐渐提升。

2、国内厂商市占率不足10%,四大因素驱动射频前端国产化浪潮涌来

国内射频前端厂商众多,但是以低价值量的单一分立器件或者低集成度模组产品为主

不同器件的国产化率由高到低分别为:开关、低噪声放大器LNA、功率放大器PA、SAW滤波器、BAW滤波器。

-

开关/LNA:技术难度低、国产化率相对高,卓胜微目前已经占据了全球射频开关(包含Switch和Tuner,分立式及模组中的开关)约15%市场份额,国内唯捷创芯、飞骧科技、韦尔股份、迦美信芯等厂商也具备开关生产能力,综合国产占比约20%。LNA市场规模占比也相对较高,国内厂商份额接近15%。

-

PA:采用化合物半导体工艺,国内厂商大多采用Fabless模式,厂商众多,但同质化比较严重,盈利能力较差。目前龙头厂商如唯捷创芯、已经开始量产5G产品,国内厂商份额约10%。

-

SAW滤波器:日本龙头厂商采用IDM模式封锁工艺壁垒,国内厂商普遍通过自建产线的方式发展,资本投入高,需要know-how积累,国产厂商的进度较慢,国内厂商份额约3%。

-

BAW滤波器:壁垒最高,工艺流程比SAW滤波器更加复杂,而且海外龙头Broadcom、Qorvo等进行了完善的专利布局,国内突破的难度大,目前国内厂商份额约等于0。

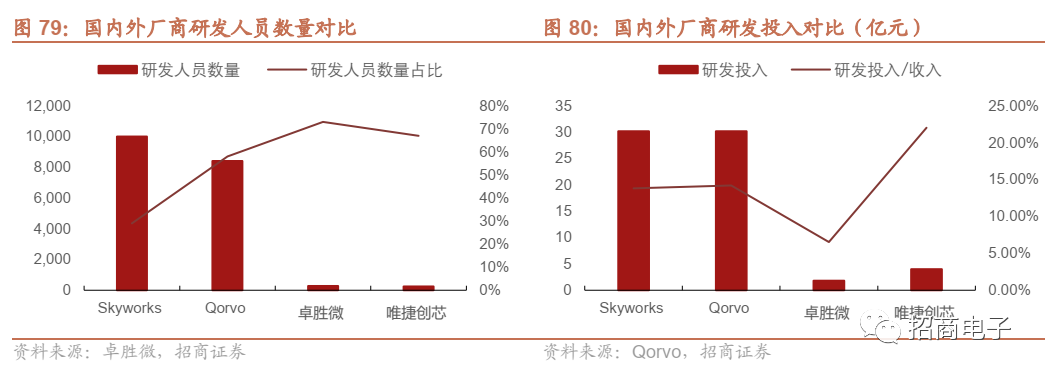

国内公司的研发投入与海外龙头

仍有差距

。2020卓胜微研发投入为1.82亿元,研发支出收入占比为7%。根据海外龙头年报,2020年Skyworks与Qorvo研发支出高达4.6亿、5.7亿美元,收入占比为13.8%、14.2%,两者皆高于卓胜微。2018-2020年卓胜微研发人员数量从70人增长到202人,研发人员人数占比从54%提升到73%。但是和海外公司相比,公司研发人员数量依然有很大的差距,海外龙头Skyworks、Qorvo分别拥有研发人员10000、8400人。

近两年国内射频前端公司高速增长,从2021

年的现状来看:

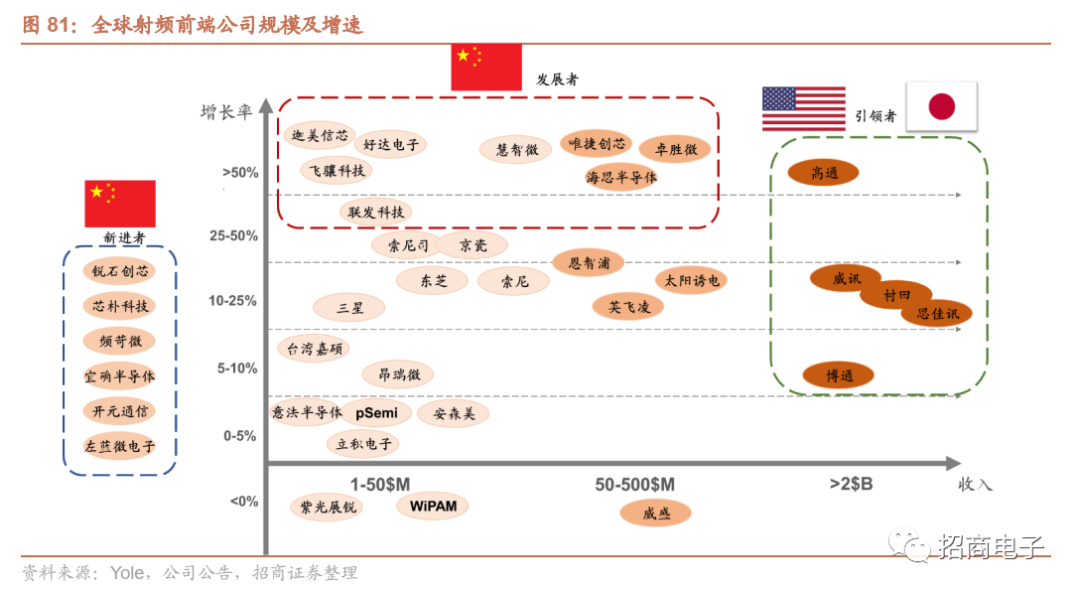

1)海外五大龙头——Skyworks、Qorvo、Broadcom、Qualcomm、Murata的规模依然领先全球,但除Qualcomm(高通)外,其他传统龙头厂商增长率已经放缓。

2)国内射频前端龙头增速领先——国内龙头卓胜微、唯捷创芯、慧智微的规模增速很快,且目前规模已经与太阳诱电、英飞凌、恩智浦等海外二线厂商接近。好达电子、飞骧科技、迦美信芯等国内二线厂商增速也很快,但目前规模依然较小。

3)国内众多射频前端新进入者——国内厂商锐时创芯、芯朴科技、频岢微、宜确、开元通信、左蓝微等纷纷进入,市场玩家不断增多。

未来2~3

年内生发展依然是主旋律。我们认为长期来看,借鉴海外龙头的成长历史,国内龙头厂商与其他厂商的差距会越来越大,行业有望迎来并购、合作的潮流,具备市场竞争力的龙头厂商(如卓胜微、唯

捷创芯等)将依靠并购、合作形成丰富的产品线,进一步提升竞争力。

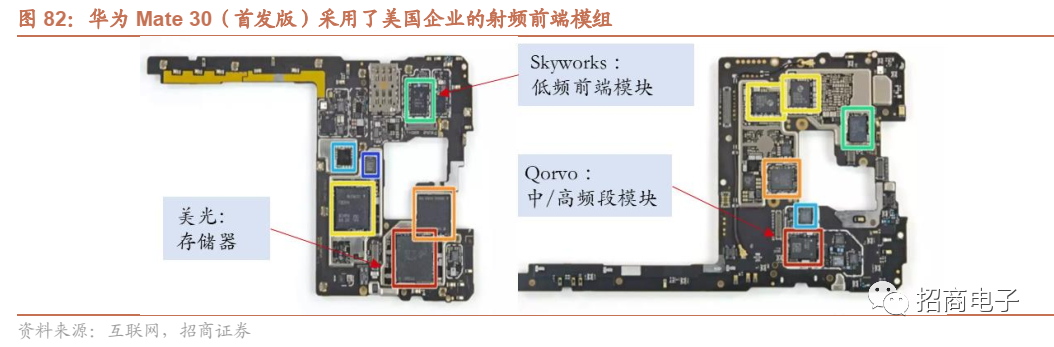

国内终端厂商对关键器件自主可控非常重视,射频前端及存储器最为紧迫

。尤其是H客户在过去几年大力扶持国内厂商,从Mate系列机型可观察到,存储器和射频前端是最受制于人的器件,Mate 30首发版用了美企Skyworks和Qorvo的射频前端模组,虽然后续机型开始部分采用日企Murata、海思自研的模组,但5G射频前端模组依然采用美企高通的产品。

国内H

客户的射频前端国产化意志非常强烈,动作迅速。1

)

Mate 30系列换用村田、海思的射频前端模组;2)自研射频功率放大器,由稳懋代工;3)入股国内滤波器厂商无锡好达、德清华莹;4)快速启用国内卓胜微的开关及LNA产品,半年内分立switch份额就提升到第一。

除了自主可控的需求,在智能手机市场激烈的竞争下,手机厂亦有低成本需求

。射频前端占整机物料成本约10%,且射频前端是5G手机物料成本增加的核心,因此低成本的国产射频前端对手机品牌厂具备吸引力,例如卓胜微生产的部分射频开关价格仅为Qorvo的50-75%,极具性价比。

(3)驱动因素2:晶圆产能短缺,海外巨头将重心投向高端产品

全球晶圆产能紧缺,国内厂商趁机抢占份额

。5G渗透率提升期,射频前端用量提升,海外龙头将重心转向高价值模组及器件(主集模组如PAMID、FEMID,高端SAW/BAW滤波器等),为国内厂商进军低端器件(如开关,接收模组如LFEM、DIFEM)带来好时机。

海外龙头面临产能紧缺,逐渐退出中低端市场

。Skyworks与Qorvo在2021全年都将面临产能供不应求,Skyworks的策略是全力保障核心大客户苹果的产品供应,安卓客户如OPPO、VIVO面临供应不足,2021年上半年将部分订单转向国内厂商卓胜微等;Qorvo虽然具备齐全的产线,但由于产能紧缺,只能全力保障发射模组,让出部分接收模组及分立器件市场。

5G

渗透期国内厂商份额将快速提升,5G

相关产品逐渐量产。

5G接收模组与发射模组是新增市场,且技术难度低于4G模组,对国内厂商来说切入的难度较小,如卓胜微等厂商已在5G接收模组LFEM市场占据较高份额,慧智微的5G主集收发模组已经用在OPPO K7x上。

科创板的推出为射频前端厂商带来密集融资潮

。射频前端的前期投入很大,产线建设、研发投入金额高,且最终成果的不确定性很高。过去几十年国内射频前端厂商得到的资本支持力度小,发展速度也较慢。2019年科创板推出后,卓胜微成为国内射频前端上市第一股,其他规模较小的射频前端企业也在一级市场获得了大量的融资机会,例如

小米旗下基金陆续投资了国内射频前端企业昂瑞微、好达电子、芯百特、深圳国人、翱捷科技、唯捷创芯等,H旗下基金陆续投资了德清华莹、昂瑞微、好达电子等

,OPPO

、VIVO

也投资了国内射频前端龙头企业唯捷创芯。

(5)驱动因素4:5G模组难度降低,带来弯道超车机会

根据第三章的论述,滤波器是射频前端的关键器件,是限制国产厂商从低端分立器件走向中高端模组的关键

。4G频段使用的滤波器壁垒极高,主要使用SAW滤波器、BAW滤波器,主流厂商采用IDM模式封锁设计和工艺,因此技术难度很大,目前仅有Broadcom、村田、Qorvo、RF360(高通)这少数几家海外厂商具备量产能力,国内厂商和他们的技术差距很大。

5G

(

Sub 6GHz

)主要采用

LTCC/IPD

滤波器,难度低于

4G

频段的

SAW/BAW

滤波器

。由于5G采用大带宽、时分系统,5G主流频段N77、N78、N79频谱密集程度低于4G,不需要FDD系统下的极高收发抑制。4G大多采用SAW/TC-SAW/BAW滤波器,而5G的N77、N78、N79频段滤波器主流工艺将是难度更低的LTCC/IPD,国内有几十家厂商具备生产能力。

国内很多厂商目前已具备5G

模组生产能力。

例如卓胜微的5G接收端模组LFEM已经大规模量产,2021年中报公布5G主集收发模组L-PAMiF;2020年飞骧科技发布完整的5G射频前端方案,产品包含接收端模组LPAMiF、LFEM、以及主收发模组PAMiF;芯朴科技具备N77&N79PAMiF生产能力;慧智微的N77&N79主收发模组PAMiD已量产,用在OPPO K7x中。

(6)产品拓展逻辑:单一器件>5G模组>4G接收模组>4G主集模组

未来两三年5G

模组、WiFi6

模组是国内厂商主要增长点。

前文已经叙述过,由于滤波器难度的降低,5G及WiFi6模组的难度大幅低于4G模组,国内厂商基于自身优势拓展新产品。

5G

分集接收模组LFEM

:开关龙头卓胜微具备优势

根据第三章对于不同类型模组核心技术的论述,LFEM模组以SOI技术(即射频开关、LNA)为核心,射频开关龙头卓胜微具备先天优势,前期在射频开关产品上积累的成本、客户、性能优势可以在5G LFEM上复制。卓胜微从2020年下半年开始切入5G LFEM模组市场,在大客户中份额迅速提升,预计2021年就将占据30%以上市场份额。

5G

主集收发模组PAMiF

或LPAMiF

:PA

龙头唯捷创芯、慧智微、飞骧科技、紫光展锐等具备优势

LPAMiF主要由PA、LTCC/IPD滤波器、LNA组成,PA是核心器件,因为PA龙头具备先天优势。与4G相比,5G的传输带宽更宽,对PA的性能要求更高,国内PA厂商大多具备十年左右的研发经验积累,龙头厂商唯捷创芯、慧智微、飞骧科技、紫光展锐等都已经具备5G PA及5G LPAMiF的生产能力,例如2020年飞骧科技发布完整的5G射频前端方案,产品包含接收端模组LFEM、以及主收发模组PAMiF;芯朴科技具备N77&N79 PAMiF生产能力;慧智微的N77&N79主收发模组PAMiD已量产,用在OPPO K7x中。

WiFi6 FEM:P

A龙头唯捷创芯、慧智微、飞骧科技、紫光展锐、卓胜微,以及WiFi FEM厂商立积电子、康希通信等具备优势

WiFi FEM的核心器件是PA,因此PA厂商也纷纷开始拓展WiFi FEM业务,例如根据唯捷创芯2021年6月公布的招股书,公司WiFi6 FEM已经量产;慧智微2020年发布WiFi FEM产品-S1102和S3217模组。

除了PA厂商,传统路由器WiFi FEM厂商也往手机WiFi业务拓展,例如康希通信2020年2月实现国内首颗WiFi6 FEM芯片客户送样,并多次进行技术迭代,2020年下半年WiFi6 FEM芯片已量产。

4G模组是国内厂商的长期增长点,难点在于SAW/BAW滤波器、PA的融合。

4G

分集接收模组DiFEM

:难点是SAW

滤波器,未来两年卓胜微份额有望提升。

DiFEM主要由SAW滤波器、Switch组成,国内厂商的难点在于SAW滤波器,目前国内厂商的SAW滤波器与海外差距较大。目前国内厂商卓胜微已经实现DiFEM模组的小规模量产,2022年随着卓胜微自建SAW滤波器产线量产,DiFEM份额有望继续提升。

4G分集接收模组DiFEM:难点是SAW滤波器,未来两年卓胜微份额有望提升。

DiFEM主要由SAW滤波器、Switch组成,国内厂商的难点在于SAW滤波器,目前国内厂商的SAW滤波器与海外差距较大。目前国内厂商卓胜微已经实现DiFEM模组的小规模量产,2022年随着卓胜微自建SAW滤波器产线量产,DiFEM份额有望继续提升。

4G

主集收发模组PAMID

或FEMID

:难点是SAW/BAW

滤波器及PA

的融合,长期来看,具备完整产品线的公司有望切入

4G收发模组PAMID主要由滤波器、Switch、LNA组成,集成度很高,一部手机一般用到2颗PAMID模组—低频、中高频,其中中高频PAMID采用SAW滤波器,高频PAMID还需要用到BAW滤波器。

4G PAMID模组对国内厂商的滤波器、PA能力提出很高的要求,短期内依然将是海外厂商主导,是国内厂商的长期成长点。

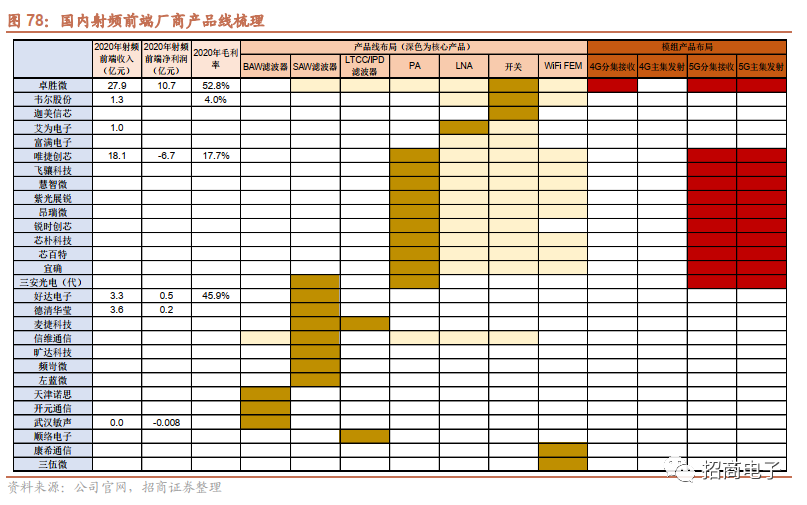

按照主营业务国内厂商主要分为四类,它们的现状、发展路径有所差异。

以主营业务的成熟程度来看,从高到低分为别:1、以射频开关/低噪声放大器起家;2、以功率放大器起家;3、以SAW滤波器起家;4、以BAW滤波器起家。

国内龙头卓胜微已在射频开关/LNA领域占据全球领先份额,并积累了“资本+客户+技术+口碑”等优势,形成发展的正循环,向平台型公司进军。2021-2023年卓胜微通过拓展SAW滤波器、PA,实现齐全的产品线布局,拓展第二成长曲线。

(2

)功率放大器龙头-

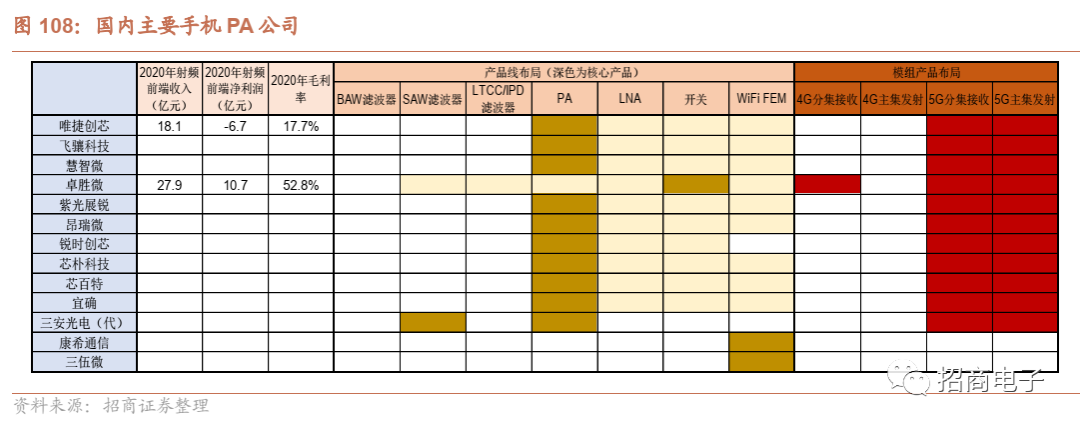

唯捷创芯、紫光展锐、飞骧科技、慧智微、昂瑞微等

国内PA厂商大多成立于2010年左右,竞争激烈,主要在2G~4G PA市场竞争。

2021-2023年国内PA龙头的发展重点是拓展5G PA、5G模组、WiFi FEM产品。长期来看,随着PA龙头陆续上市获得资本实力,未来有望发展滤波器产品,实现滤波器与PA产品的融合。

(3

)SAW

滤波器龙头-

卓胜微、德清华莹、好达电子、麦捷科技等

国内SAW滤波器企业较多,但主要生产低端产品,市场份额较低。根据2018年12月麦捷科技公告,中国估计大约有40家SAW滤波器的大批量供应商,但国内的SAW元件生产量只占到全球共计SAW元件供应量的1%到3% ,而且大部分是低价位的产品,目前国内厂商的产品性能、量产一致性、产品型号齐全度仍然和国外厂商差距较大。

2021-2023年国内滤波器行业处于技术发展期,有望突破高端SAW滤波器,实现对终端大客户大规模量产。

(4

)BAW

滤波器龙头-

开元通信、武汉敏声、天津诺思等

目前国内BAW/FBAR厂商处于发展早期,行业壁垒极高,除了很高的技术和工艺壁垒,还面临海外龙头的专利封锁,武汉敏芯(与上市公司东方银星合作)、开元通信、天津诺思等厂商正在积极布局。

2021-2023年国内厂商有望绕过海外厂商实现技术突破,开始小批量量产。由于专利问题,BAW滤波器目前是国内厂商进展最慢的器件,国产替代前景广阔。

(1)滤波器:国内SAW/BAW滤波器市占率低,大客户支持下有望提升份额

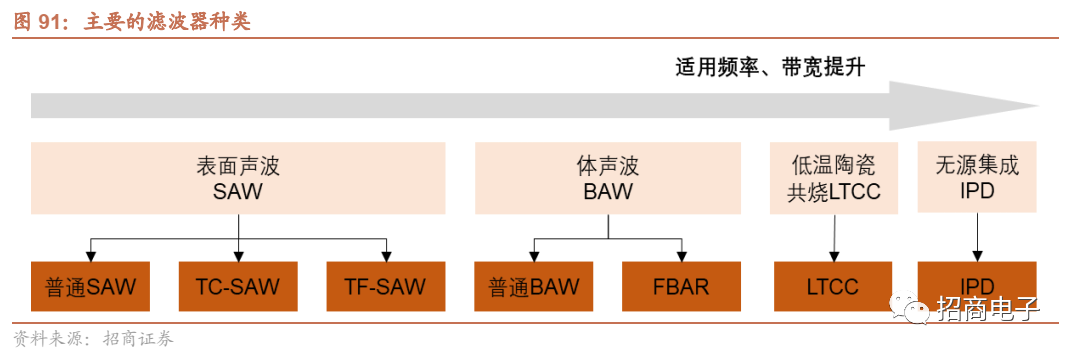

滤波器主要分为表面声波SAW系列(普通SAW/TC-SAW/TF-SAW)、体声波BAW系列(BAW/FBAR/XBAW)、LTCC、IPD四种。

高端滤波器主要是指SAW和BAW滤波器,采用半导体工艺,主要应用于3GHz以下频段,即3G/4G/5G的低频(LB)和中高频(MHB),是目前智能手机的主流滤波器。LTCC和IPD滤波器的技术难度相对较低,是5G主流频段,即超高频(UHB, N77、N79)的主流滤波器方案。

-

普通SAW:接收端(RX)、部分发射端(TX)端的中低频段;

-

-

TC-SAW和TF-SAW:覆盖了发射端(TX)高中低频段,但在部分频段性能劣于BAW;TF-SAW已经在发射端(TX)高频段与BAW竞争,性能可媲美BAW;

-

SAW

系列滤波器(表面声波,SurfaceAcoustic Wave

):主要运用于2.5GHz

以下的2G/3G/4G/5G

低频段

。

普通SAW滤波器结构上由压电材料和2个换能器(Interdigital Transducers,IDT)组成。原理是电信号传输到滤波器的一端,此端IDT 将信号转换为声能,并将其作为表面声波发送到基板上,然后声波被另一个 IDT 转换回电信号。

普通SAW滤波器的优点是成本低,技术成熟且产品一致性高,不足之处是对温度变化敏感,性能会随着温度升高而变差,工作频率上限是2.7GHz。

TC-SAW

(TC

为Temperature Compensated

,温度补偿)

是改进温度敏感性的方案,在SAW滤波器的IDT上涂上特殊涂层改善温度性能,此方案的缺点是成本高。

TF-SAW

(TF

为Low cost &Temperature compensated

)

是一种新兴的技术,与普通SAW相比能提供更大的带宽、良好的温度补偿性能,同时成本低于BAW滤波器。

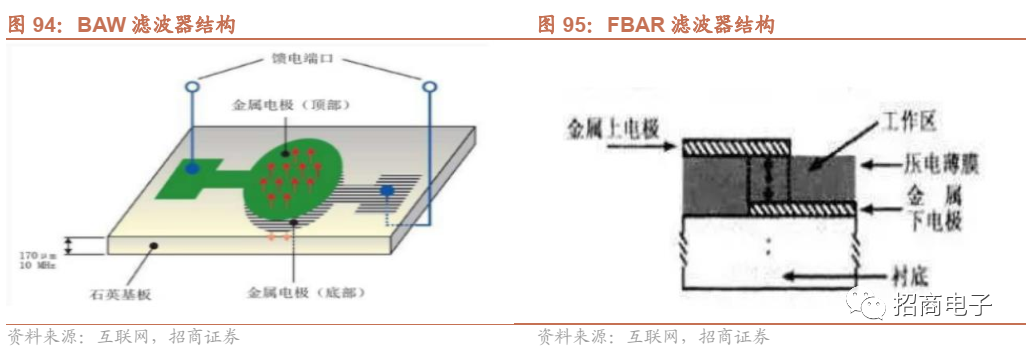

BAW

系列(体声波,Bulk Acoustic Wave

)滤波器:适合2.5GHz

以上的4G/5G

高频段

。

BAW适合高频通信,具备对温度敏感性低、低损耗、带外衰减大、工作频率高等特点,体积随频率增大而减小。不足之处在于成本高,制造工艺比SAW滤波器复杂很多,量产一致性较低。

FBAR

(薄膜腔声谐振,FilmBulk Acoustic Resonator)滤波器的特点是高频性能更好、更易于集成化。

基于体声波的谐振技术,利用压电薄膜的逆压电效应将电信号转换成声波,从而形成谐振。

特点在于高频性能更好、适用带宽更宽,同时是目前唯一可以与RFIC和MMIC集成的射频滤波器解决方案。

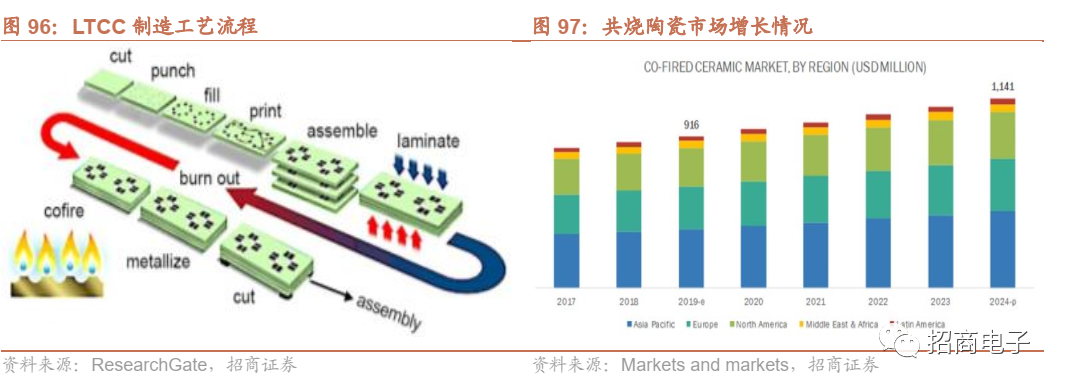

LTCC

(低温共烧陶瓷,Low Temperature Co-fired Ceramic

)滤波器:适合高频、宽频带,可以满足Sub-6GHz

及毫米波频段应用,现已成为Sub-6GHz

手机滤波器的主流解决方案。

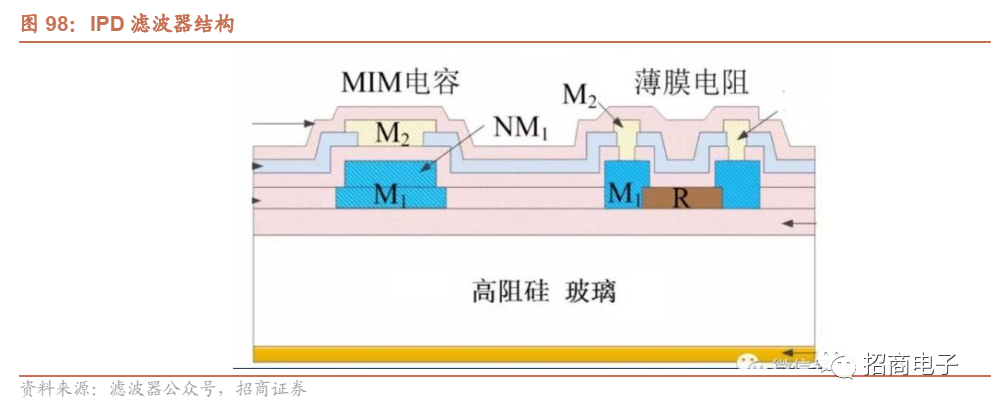

优点是成本低、产能足、尺寸小、抗电磁干扰强、不必另加封装,同时还带有优良的高频、高速传输以及宽通带的特性,可以满足Sub-6GHz中的频段 n77、n78、n79及毫米波频段应用。与SAW滤波器相比,LTCC具备更高的功率处理能力,正好满足 5G sub-6标准中HPUE的要求。

IPD

(无源集成器件,Integrated PassiveDevices

)滤波器:适合高频、宽频

带,可以满足Sub-6GHz

及毫米波频段应用。特点是高度集成化,硅基IPD

滤波器可以与其他芯片进行SiP

封装。

根据卓胜微公告,IPD滤波器具有设计堆叠体积小、调试灵活、成本低、产能充足等多重优势,同时在插入损耗、带外衰减、温度漂移、功率容量特性等性能方面均有较好表现。

SAW

和BAW

滤波器工艺壁垒极高,

从市场规模看,SAW

、BAW

滤波器未来依然是滤波器核心工艺。

未来几年

IDM

模式是国内厂商发展高端SAW

、BAW

滤波器的必经之路。

SAW滤波器主要被日美IDM龙头垄断,主要为日本村田、TDK、太阳诱电,以及美商Skyworks、Qorvo等。BAW滤波器主要被IDM厂商Broadcom和Qorvo垄断,其中Broadcom的份额超过80%。

SAW滤波器和BAW滤波器采用特殊工艺,代工厂缺乏研发产线的动力,因此至少未来2~3年内,自建产线或者采取虚拟IDM模式是目前生产高端滤波器的必经之路。

中芯国际、三安光电等厂商开始发展SAW

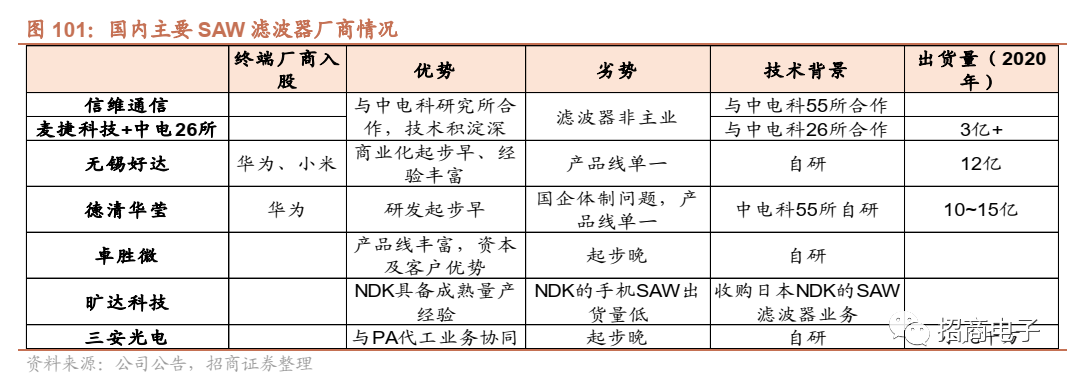

滤波器代工业务,长期来看有望开创代工模式的先河。

SAW

滤波器市场主要的新进入者是国内厂商,国内SAW

滤波器企业较多,但主要生产低端产品

。根据2018年12月麦捷科技公告,中国估计大约有40家SAW滤波器的大批量供应商。德清华莹、中电科26所、好达电子等是生产规模比较大的单位。但国内的SAW元件生产量只占到全球共计SAW元件供应量的不到3% ,而且大部分是低价位的产品,在手机SAW滤波器方面还无法与国外厂家匹敌。

国内SAW

滤波器龙头技术差距不大

、

收入体量较小,陆续通过终端客户认证:

-

德清华莹、麦捷科技、信维通信

:主要依靠中电科55所、26所的技术。中电科55所、26所是国内最早从事滤波器研发的研究所,但研究所的商业化能力较弱,因为寻求与上市公司的合作。

1

)麦捷科技

:与中电科26所合作拓展SAW滤波器业务。

2

)信维通信

:与中电科55所旗下德清华莹合作,持有德清华莹19%股份,德清华莹是中电科55所旗下公司,滤波器技术能力在国内处于第一梯队,获得H客户投资支持。

-

好达电子

:国内商业化起步最早的企业,过去一直以二三线手机客户为主,2018、2020年陆续获得小米、H投资支持,来自品牌客户的销量逐步提升,已提交上市材料。

-

卓胜微

:国内最大的射频前端公司,依靠自筹和定增资金投入滤波器研发和产线,优势在于资金实力强、客户基础好、与开关协同具有模组能力。

-

旷达科技

:2020年收购日本NDK旗下SAW滤波器业务,通过外延并购切入。NDK在SAW滤波器出货量上与日本Murata有很大差距,并且在手机上的出货经验少,但是具备国内厂商很缺乏的成熟的量产经验。

-

三安光电:

从化合物半导体代工起家,切入SAW滤波器业务,致力于打造射频前端一站式平台,在模块客户和手机厂商客户取得突破。2020年透过模块客户实现SAW滤波器在通讯上的应用,2021H1取得富智康集团的声表面波(SAW)滤波器订单。

-

频岢微、左蓝微等初创企业

:国内初创企业,实现量产出货。

近两年终端客户陆续入股SAW

滤波器公司,体现出了很强的国产化意愿。

H、小米投资无锡好达,H投资德清华莹,都体现出了客户对国产滤波器发展的重视。同时,近两年国内滤波器厂商的订单规模迅速增长,例如2018-2020年好达电子收入从1.65亿元增长到3.32亿元。

技术差距逐渐缩小,国产厂商份额有望逐步提升。

国内SAW滤波器龙头与海外龙头的技术差距依然较大,国内厂商的技术突破并非一蹴而就,目前国内龙头已经拥有了资金和客户支持,技术加速发展,未来份额将逐步提升。

BAW

和FBAR

专利壁垒较强,突破难度比SAW

滤波器更高,国内处于发展早期

。2018年Broadcom收购英飞凌BAW业务后,BAW滤波器一度形成垄断,并围绕BAW滤波器进行了很完善的专利布局。Qorvo、高通(TDK)、Skyworks也逐渐进入BAW滤波器市场,并进行各自的专利布局。海外的专利封锁对国内厂商造成了一定的进入壁垒,目前

武汉敏芯(与上市公司东方银星合作)、开元通信、天津诺思

等厂商正在积极布局BAW与FBAR滤波器。

(2)PA:国内龙头盈利能力较弱,拓展5G及WiFi模组有望提升盈利能力

功率放大器主要工艺有CMOS

、GaAs

、GaN

,2G

手机PA

曾采用CMOS

工艺,3G/4G/5G PA

手机PA

主要采用GaAs

工艺,

军工或基站端PA

主要采用GaN

工艺。

GaN

(军工、基站PA

)

:GaN具有高功率密度、高电子迁移率、较高的击穿电压等特点。功率密度在5-12W / mm,可以很好的将信号放大到较高的GHz范围内。GaN的缺点是成本很高, GaN主要应用焦点是微波和毫米波功率放大器。

GaAs

在PA

等射频器件中广泛应用,5G

驱动市场规模持续增长。

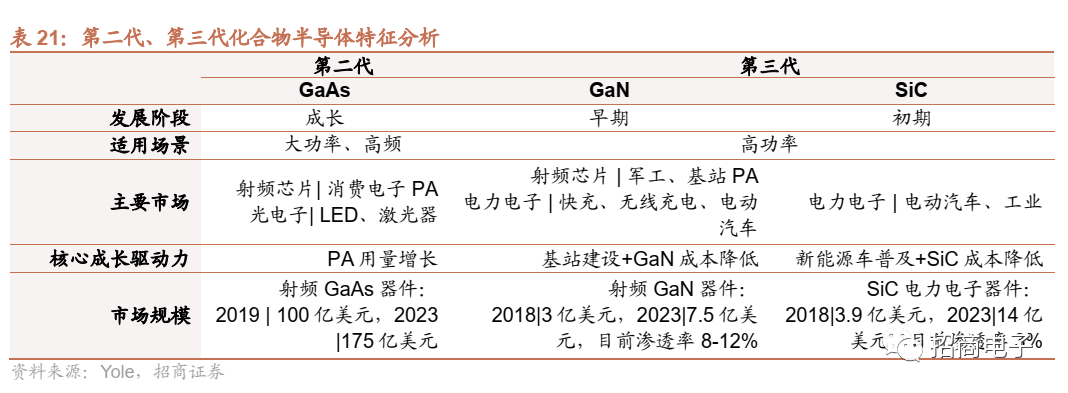

GaAs属于第二代化合物半导体,主要应用于射频PA、光电子领域。随着5G在手机等终端中渗透率提升,射频GaAs器件市场规模不断增长,2019年射频GaAs器件市场规模为100亿美元,2023年将增至175亿美元。

目前GaAs PA

行业为IDM

寡头垄断格局,代工仅占10%

。GaAs 射频器件的CR3高达90%,主要被美商三大射频前端IDM龙头Skyworks、Qorvo、Broadcom垄断。除了美系三大巨头,高通、村田、国内厂商大多采用Fabless模式,通过代工生产PA产品,目前Fabless厂商在PA市场的占比较低。

代工占比逐渐提高,GaAs

代工行业走向成熟

。过去GaAs半导体市场规模较小,所以以IDM模式为主。随着市场规模的不断增长以及代工厂工艺技术的成熟,代工模式带来的成本优势逐渐显现,预计未来代工占比会逐渐提升。目前海外IDM龙头也开始逐渐转向代工模式,以实现轻资产化,减少产能利用率波动对业绩的影响。如2017年Broadcom以1.8亿美元入股稳懋,宣布将所有的PA代工外包给稳懋,目前原IDM厂商Broadcom、Qorvo、Skyworks都将部分PA外包给稳懋、宏捷等,高通、Mutata将所有PA器件外包生产。

从GaAs

产业链看,上游衬底、外延材料主要被海外厂商垄断。

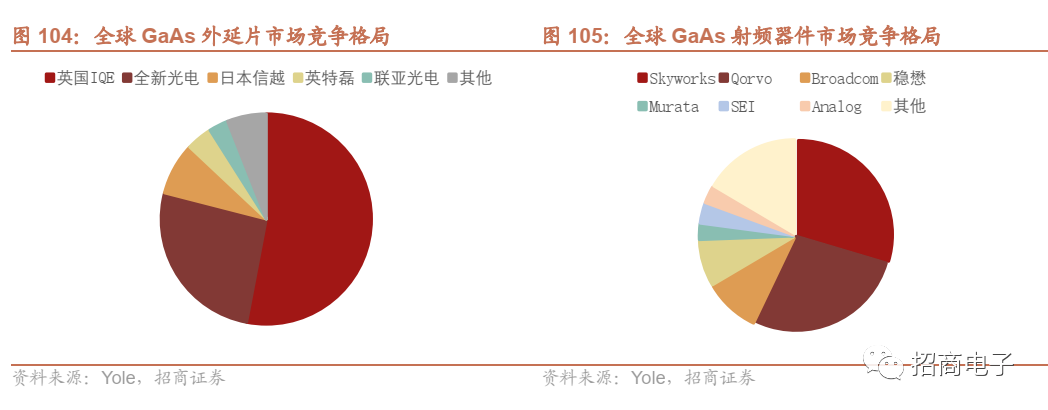

衬底市场集中度高,前三大龙头日本住友、德国弗莱贝格(Freiberger)、美国晶体技术(AXT)合计占据超90%市场份额。外延片行业主要被英国IQE和全新光电(VPEC)垄断,2019年两者分别占据53%、26%市场份额。

GaAs

代工行业集中度高,以厂商稳懋为主,国内厂商逐渐发展。

稳懋是GaAs代工行业龙头,被誉为“化合物半导体中的台积电”,2019年占据全球76%份额。其次,宏捷、环宇分别占据5.8%、8.1%份额。国内厂商主要包含

三安光电旗下的三安集成、海特高新和中电科第二十九研究所合作组建的海威华芯、立昂微等

。

2)国内PA厂商竞争激烈,蓄力拓展高毛利的5G产品

村田、高通及国产厂商通过Fabless

模式切入PA

市场

。虽然目前海外射频龙头依旧采取IDM模式为主,但随着稳懋等厂商引领的代工业务逐渐成熟,Fabless+Foundry模式的兴起为其他厂带来机遇:

1)

村田

:以SAW滤波器起家,PA产品进展较晚,自身不具备GaAs产线,主要由稳懋代工。2014村田收购Peregrine半导体获得CMOS PA技术,但PA市场依然被美系厂商垄断,村田所占份额很低。2019年H开始采用村田的PA产品,村田在PA市场的份额开始上升。

2)

H

:H逐步采用自研PA芯片,由稳懋代工。新推出的Mate 30 5G机型不再采用美国Skyworks、Qorvo射频前端芯片,改用3颗自研前端/PA模块(Hi6D03、Hi6D05、Hi6D22)、6颗自研LNA/RFswitch、2颗日本村田PA模块、2颗日本村田多路调制器、1颗美国高通QDM2305前端模块。

3)

高通

:2014年并购PA厂商Black sand, 2016年与TDK成立合资公司RF360拓展射频前端产品,采用Fabless模式,主要与稳懋合作。随着高通在射频前端市场地位的提升,也在PA市场占据了一席之地。

国内PA

厂商竞争激烈,目前以2G/3G/4G PA

为主,竞争激烈,盈利能力差

。国内PA厂商众多,例如唯捷创芯、飞骧科技、紫光展锐、昂瑞微、慧智微、芯百特、芯朴科技、卓胜微等。由于市场竞争激烈,PA厂商普遍盈利能力较差,

根据唯捷创芯招股书,作为国内PA龙头,公司2019年净利率仅为1.39%

。

国内PA

厂商受到终端客户入股支持。

小米系基金投资了PA厂商昂瑞微、唯捷创芯、芯百特等,H旗下基金也投资了昂瑞微、唯捷创芯,OPPO、VIVO投资了国内PA龙头唯捷创芯。

近两年国产公司向高价值的5G PA

及模组进军,同时发展WiFi FEM

。随着5G渗透,部分龙头厂商已经具备5G PA、5G收发模组的生产能力,5G产品的价值量、竞争格局显著高于4G产品,

根据唯捷创芯招股书披露,2018-2020年公司 PA 模组单价分别为 2.94元/颗、 2.89元/颗以及 3.07元/颗,其中公司5G PA模组的定价超过5元/颗。

目前国内龙头厂商已经开始量产5G PA模组,甚至切入5G发射模组。如慧智微生产的5G L-PAMiF射频前端模组S55255,可以实现5G新频段 n77/78/79,该产品已经在OPPO K7x上应用。由于PA是WiFi FEM的核心器件,随着WiFi5、WiFi6的逐渐成熟,WiFi FEM市场空间不断扩大,国内PA厂商也开始切入WiFi FEM市场。

2021-2023

年国内PA

龙头的发展重点是实现5G PA

及模组的大规模量产。长期来看,随着PA

龙头陆续上市获得资本实力,未来有望发展滤波器产品,实现滤波器与PA

产品的融合。

(3)开关/LNA:技术壁垒相对较低,国产化率较高

1)开关/LNA的主流工艺是SOI,主要采用Fabless模式

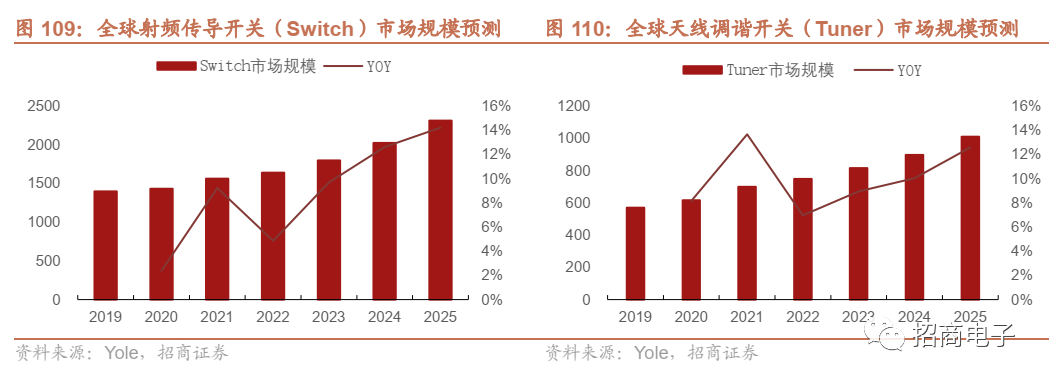

射频开关分为传导开关(Switch)和天线调谐开关(Tuner)两种,天线调谐开关(Tuner)的技术难度高于传导开关(Switch),因为Tuner有着极高的耐压要求,同时导通电阻和关断电容对性能影响极大,由此对产品提出了更高的设计和工艺要求。

随着5G

渗透率的提升,Switch

和Tuner

单机用量快速增长:

-

Switch:预计全球Switch市场规模将从2020年14.3亿美元上升到2025年23.1亿美元,复合增速10.1%。

-

Tuner:预计全球Tuner市场规模将从2020年6.2亿美元上升到2025年10.1亿美元,复合增速10.4%。

Switch

和Tuner

都以CMOS-SOI

为主流工艺。

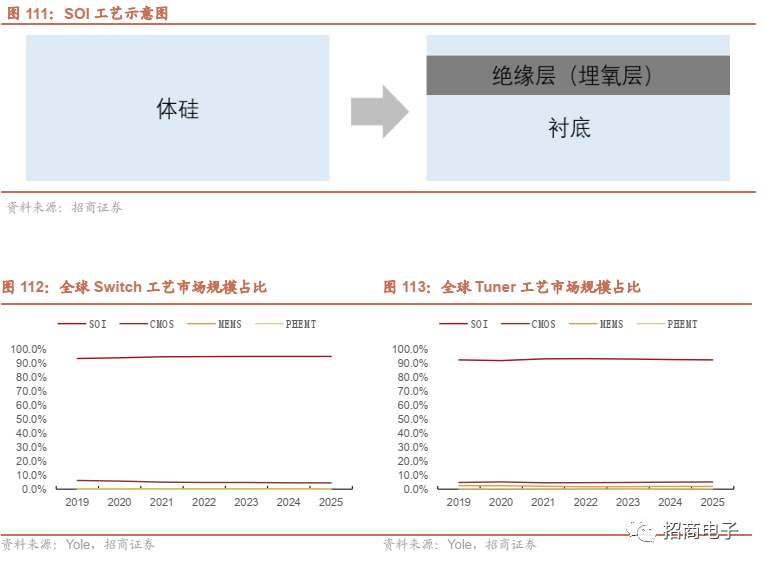

SOI(Silicon-On-Insulator,绝缘衬底上的硅)属于特殊工艺,指顶层硅和背衬底之间引入一层埋氧化层。与普通的Si基半导体相比,SOI工艺具有易提升时脉、耗电低、工作温度高的优点;与化合物半导体工艺相比,SOI工艺易于集成化。目前在射频开关市场中,CMOS技术亦占据少量份额,GaAs技术已经面临淘汰。

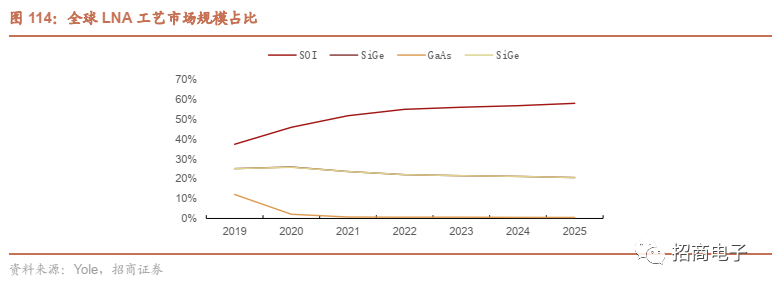

低噪声放大器(LNA

)主要采用SOI

和SiGe

工艺,未来SOI

占比持续提升

。SiGe曾经是LNA的主流工艺,SOI与化合物半导体工艺相比,不仅性能优,而且易于与Swich集成,随着未来射频前端集成度的提升,未来SOI占比会持续提升。

Switch

和Tuner

普遍采取Fabless

模式,SOI

代工产业链已成熟。

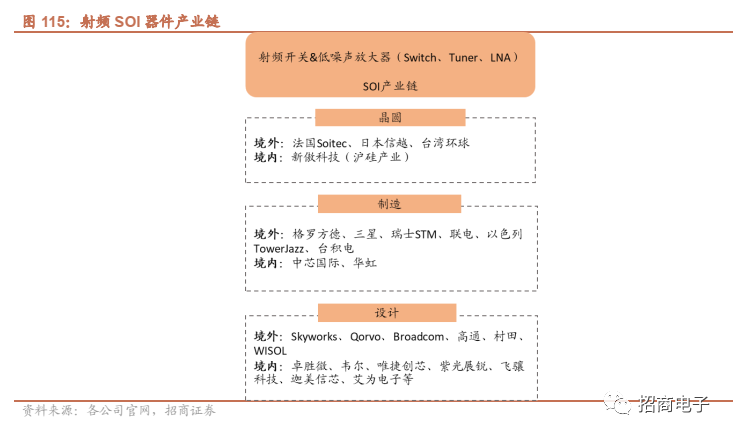

产业链上游为SOI晶圆,供应商主要有法国Soitec、日本信越、环球、中国新傲科技(沪硅产业)等,其中法国Soitec是最大的SOI晶圆供应商,生产尺寸主要是6~12英寸,国内厂商新傲科技具备8英寸SOI晶圆生产能力。

代工厂主要有美国

GlobalFoundry

(GF

)、韩国三星、瑞士STM

、联电、以色列TowerJazz

、中国华虹和中芯国际

等,其中Global Foundry是全球最大的SOI代工厂,为Skyworks、Qorvo等国际大厂代工,客户中也有唯捷创芯等国产厂商;TowerJazz的第一大客户为国内射频前端龙头卓胜微。

射频开关与LNA

的技术壁垒相对低于滤波器和PA

,竞争厂商众多

。由于模块化趋势,目前过半Switch和LNA集成在模组之中。而分立式的Switch和LNA则主要应用在中低端手机中,市场玩家众多。

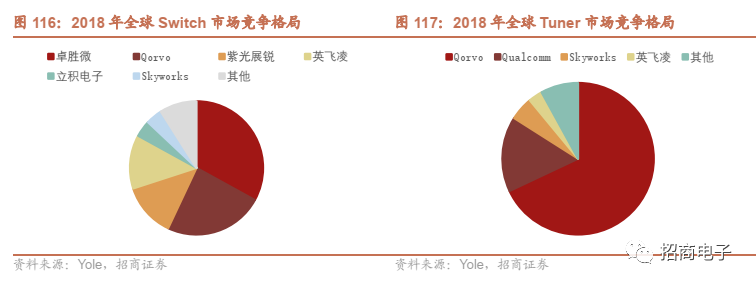

在分立式Switch

市场,主要由卓胜微和Qorvo

主导

。国内厂商卓胜微的市场份额最高,2018年已占据全球33%份额,2019-2021年份额仍在快速增长。Qorvo在2018年占据24%份额,排名第二;国内厂商锐迪科(紫光展锐)份额也较高,2018年占据13%份额,和英飞凌并列排名第三。其他厂商还有立积电子、Skyworks等,份额较低。

Tuner

全部是分立形式,4G

时代Qorvo

主导,5G

时代卓胜微等厂商迎头赶上

。2018年属于4G时代,全球Tuner市场规模较小,Qorvo占据Tuner市场68%市场份额,产品品类齐全,下游包含高端机到低端机,在OEM中机型占据很高份额;高通占据16%份额,客户以三星与LG为主;其他厂商包括Skywoks、英飞凌等。进入5G时代以后,随着Tuner市场规模的迅速提升,其他厂商也纷纷入局发力,例如2019年卓胜微市场份额快速提升,截止2021年已经在Tuner市场占据较高份额。

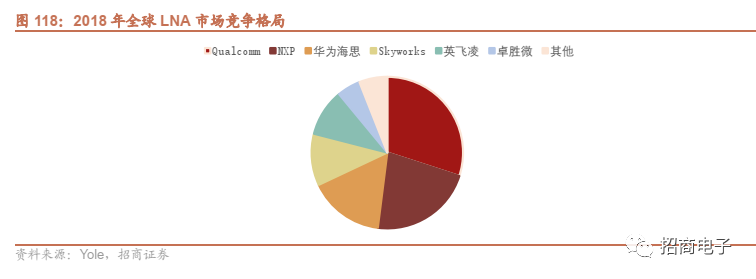

分立式LNA

市场格局较为分散

。由于市场规模较小,目前市场上并没有专注于LNA产品的厂商,仅作为配套产品,市场格局分散。高通市场份额最高,2018年市占率达到30%,因为分立LNA主要应用于OEM机型,而高通在OEM市场进展较好。其他玩家包含NXP、H、Skyworks等。

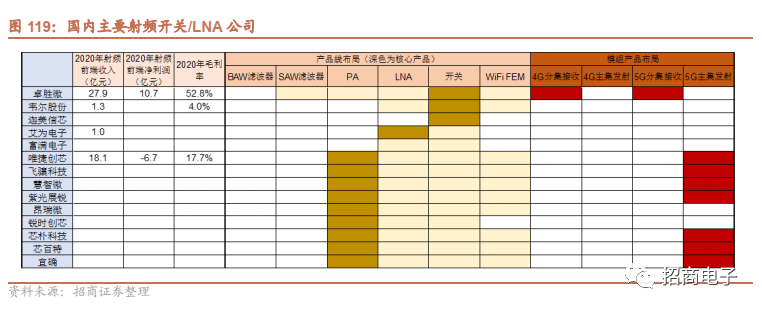

开关和LNA

是国产化率较高的射频前端器件。

国内有开关和LNA产品的厂商很多,如卓胜微、迦美信芯、紫光展锐、昂瑞微、艾为、飞骧科技、唯捷创芯等,但把开关作为主要产品的公司较少,如卓胜微、迦美信芯、韦尔股份(开关/LNA是公司射频产品线的主要产品)、艾为电子(开关/LNA是公司射频产品线的主要产品),其他厂商大多把开关、LNA作为副线产品。

1

)成本及产能优势

。卓胜微依靠规模优势与晶圆厂TowerJazz形成保持紧密合作,目前已经成为TowerJazz全球前两大客户,与晶圆厂的紧密合作不仅能保障产能紧缺时期的供应,且公司的晶圆成本显著低于其他厂商,成本优势十分显著。

卓胜微是全球射频开关龙头,卓胜微的主要竞争优势在于

:

2

)产品优势-

高专注带来的丰富且快速迭代的产品优势

。卓胜微是少数专注于射频开关领域的公司,相比于其他公司来说产品线更丰富,快速产品迭代也有助于维持利润率。

3

)客户优势

。目前卓胜微已在安卓核心厂商中占据重要份额,与客户维护了良好合作关系,掌握了先发优势。

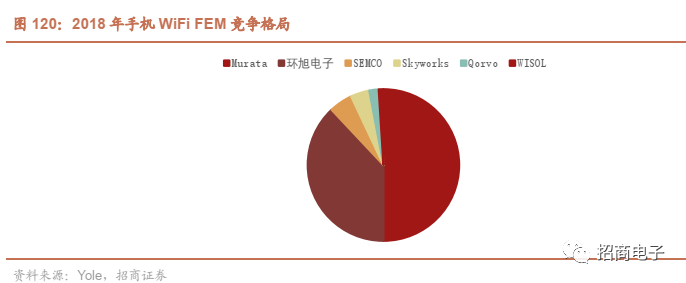

手机端WiFi

射频前端市场主要被村田、Qorvo

、Skyworks

、NXP

等海外龙头垄断

。根据Yole对手机WiFi模组份额的统计(2018),村田占据50%份额,为iPhone和三星的旗舰机供应WiFi模组;环旭电子虽然占据38%模组份额,但只负责SiP封装环节,WiFi射频前端芯片来源于Skywork、Qorvo、Murata、NXP等。 韩国公司SEMCO为三星旗舰机型供应WiFi射频前端芯片。

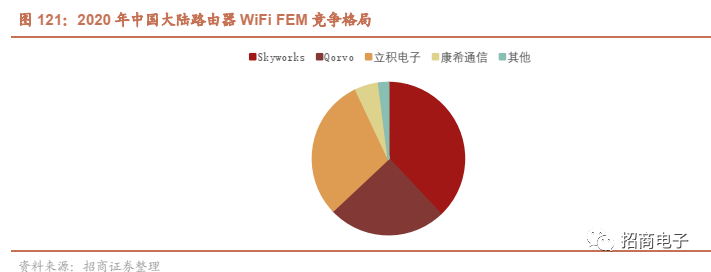

立积电子、中国大陆厂商康希通信分别占中国大陆市场30%

、5%

的份额。跟手机相比,路由器终端竞争格局要更加分散化,中国厂商更容易拓展份额。

-

立积电子

:根据立积2020年业绩交流会,公司在WiFi路由器射频前端全球市占率接近20%,其中WiFi6市占率不到10%;立积电子占中国大陆路由器WiFi FEM份额约30%。

-

康希通信

:大陆WiFi FEM龙头,优势主要在于高性能的WiFi6产品,近两年开始快速起量,2020年约占中国大陆市场5%的份额,在WiFi6产品上具备显著的性能优势,获得主要方案厂商的认证及进入参考设计方案。

WiFi6

时代,路由器WiFi FEM

厂商及PA

厂商谋求切入手机WiFi

市场。

随着WiFi6产品不断起量,海外龙头将发展重心转向高毛利率的WiFi6 FEM,为其他厂商切入手机WiFi市场提供了契机:

1)

路由器WiFi FEM

厂商-

立积电子、康希通信、卓胜微等

:路由器端与手机端的WiFi FEM有很多相似性,立积电子、康希通信等厂商在路由器市场上积累了丰富的经验,未来几年有望向手机WiFi市场持续渗透。

2

)PA

厂商-

唯捷创芯、芯朴科技、紫光展锐等:

PA是WiFi FEM的核心器件,并且两者下游客户都是手机厂商,因此PA厂商切入WiFi FEM市场有一定的优势。传统的PA产品市场竞争激烈,导致国内PA厂商盈利能力较差,随着WiFi FEM市场规模增长,PA厂商这几年有望切入WiFi市场,例如唯捷创芯、芯朴、紫光展锐等都成立了WiFi产品线。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2797内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!