来源:

内容来自半导体行业观察(ID:

icbank)综合

,

谢谢。

2022年1月27日,富士电机表示,将增产功率半导体生产基地富士电机津轻半导体(青森县五所川原市/以下简称津轻工厂)的SiC(碳化硅)产能。量产计划在截至 2025 年 3 月的财政年度开始。

未来五年,富士电机将扩大 8 英寸硅片前端生产线为中心,进行与功率半导体相关的资本投资,总额 将高达1200 亿日元。但是,为了应对电动汽车和可再生能源对功率半导体的需求增加,富士电机决定追加投资,包括在津轻工厂建设 SiC 功率半导体生产线。

“功率半导体的资本投资预计将增加到1900亿日元,”该公司表示。

抢攻电动车(EV)商机、日厂忙增产EV用次世代半导体「碳化硅(SiC)功率半导体」,其中东芝(Toshiba)传出计划将产量扩增至10倍。

日经新闻3日报导,因看好来自电动车(EV)的需求将扩大,也让东芝(Toshiba)、罗沐(Rohm)等日本厂商开始相继增产节能性能提升的EV用次世代半导体。各家日厂增产的对象为用来供应\控制电力的「功率半导体」产品,不过使用的材料不是现行主流的硅(Si)、而是采用了碳化硅(SiC)。SiC功率半导体使用于EV逆变器上的话,耗电力可缩减5-8%、可提升续航距离,目前特斯拉(Tesla)和中国车厂已开始在部分车款上使用SiC功率半导体。

报导指出,因看好来自EV的需求有望呈现急速扩大,东芝半导体事业子公司「东芝电子元件及储存装置(Toshiba Electronic Devices & Storage)」计划在2023年度将旗下姬路半导体工厂的SiC功率半导体产量扩增至2020年度的3倍、之后计划在2025年度进一步扩增至10倍,目标最迟在2030年度取得全球1成以上市占率。

另外,罗姆将投资500亿日圆、目标在2025年之前将SiC功率半导体产能提高至现行的5倍以上。罗姆位于福冈县筑后市的工厂内已盖好SiC新厂房、目标2022年启用,中国吉利汽车的EV已决定采用罗姆的SiC功率半导体产品,而罗姆目标在早期内将全球市占率自现行的近2成提高至3成。

罗姆在该领域一直处于领先地位,2010 年量产了世界上第一个 SiC 晶体管。2009 年收购的德国子公司 SiCrystal 生产 SiC 晶圆,使罗姆具备了从头到尾的生产能力。它最近在日本福冈县的一家工厂开设了一个额外的生产设施,这是将产能增加五倍以上的计划的一部分。

富士电机考虑将SiC功率半导体开始生产的时间自原先计划(2025年)提前半年到1年。

日本研调机构富士经济(Fuji Keizai)7月9日公布调查报告指出,随着车辆价格下滑、基础设施整备完善,长期来看,EV将成为电动化车款的主流,预估2022年EV销售量将超越HV(油电混合车),2035年全球EV销售量预估将大幅扩增至2,418万台、将较2020年跳增10倍(暴增约1,000%)。

富士经济6月10日公布调查报告指出,自2021年以后,在汽车/电子设备需求加持下,预估碳化硅(SiC)、氮化镓(GaN)等次世代功率半导体市场将以每年近20%的速度呈现增长,2030年市场规模预估为2,490亿日圆、将较2020年跳增3.8倍(成长约380%)。

其中,因汽车/电子设备需求加持,来自中国、北美、欧洲的需求扬升,预估2030年SiC功率半导体市场规模将扩大至1,859亿日圆、将较2020年跳增2.8倍;GaN功率半导体市场规模预估将扩大至166亿日圆、将较2020年飙增6.5倍;氧化镓功率半导体市场规模预估为465亿日圆。

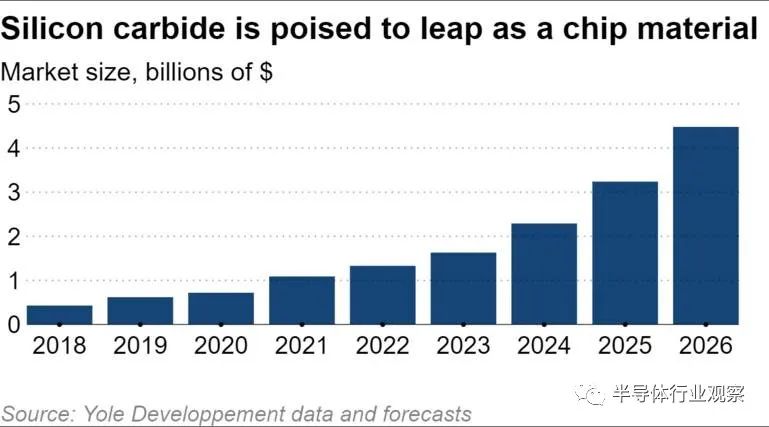

法国市场研究公司 Yole Developpement 预测,到 2026 年,碳化硅功率芯片市场将比 2020 年增长六倍,达到 44.8 亿美元。

据日经报道,美国和日本拥有碳化硅专利的前五家公司,碳化硅是一种可以扩大电动汽车续航里程的下一代半导体材料。碳化硅比硅(几十年来芯片行业的主要材料)更硬,可以处理更高的电流,而电荷损失更少,使其成为控制电动汽车功率流动的芯片的更好选择。

特斯拉率先在电动汽车中使用碳化硅功率芯片,为新材料提供了动力。

在供应方面,总部位于东京的 Patent Result 的一项分析发现,总部位于美国的 Wolfspeed(前身为 Cree)在该领域的专利竞争力方面处于领先地位。但一群日本玩家紧随其后。

位于京都的芯片制造商罗姆排名第二,其次是住友电工和三菱电机。丰田汽车集团成员、日本顶级汽车零部件制造商电装排在第五位。

Patent Result 的研究着眼于截至 7 月 29 日在美国发布的专利。分数基于专利数量和它们吸引了多少关注。

根据评估,Wolfspeed 的优势在于碳化硅衬底和结晶方面的专利。罗姆和电装在降低功率损耗的技术上有实力。住友电工在碳化硅晶体结构相关专利方面有优势,而三菱电机在半导体器件结构方面有优势。

日本企业将半导体材料视为芯片行业的一个领域,他们在内存和处理器的销售中失去了市场份额,他们仍然拥有影响力。

除了电动汽车,碳化硅也越来越多地用于太阳能发电系统等应用中。随着各国采取措施减少二氧化碳排放,对这种材料的需求预计将增长。

先进的芯片材料以及具有工业价值的稀土元素已成为美国、中国、日本和其他寻求确保重要技术供应链在其境内安全的国家的关注焦点。

拜登政府在 6 月份的一次审查中将碳化硅命名为:“美国是部署 SiC [碳化硅] 的全球领导者,这使其成为真正具有竞争力的成功故事,这在很大程度上归功于美国政府对几十年。”

在功率元件方面占据优势的日本半导体企业有:三菱电机、富士电机、日立功率元件、东芝电子元件与存储器件等等。中坚企业有罗姆、产研电气、新电元工业等等。

比方说,市场调查公司Yole Developpement在2017年8月份公布了具有代表性功率元件--IGBT的top 5公司,耐压为2,500V-3,000V范围内的TOP1 企业为三菱电机、TOP2为富士电机、TOP4为日立功率元件。耐压为600V情况下,TOP3为三菱电机、TOP4为富士电机。IGBT的耐压为400V以下的话,TOP3为东芝电子元件与存储器件,TOP5为罗姆。

按照IGBT的耐压特性来看各家企业的市场排名。此表出自市场调查公司Yole Developpement公布的资料。(图片出自:pc.watch)

而在氧化镓方面,日本在元件、基板等方面的研发全球领先。但据了解,研究氧化镓功率元件、并进行开发的并不是现在的大型、中型功率半导体企业!也就是说并不是我们所熟悉的三菱电机、富士电机、日立Power Device、东Device&Storage、罗姆、三星电子、新电元工业等企业。而是一些小企业。

资料显示, 日本的功率元件方向的氧化镓研发始于以下三位:国立研究开发法人--信息通信研究机构(NICT:National Institute of Information and Communications Technology)的东胁正高先生、京都大学的藤田静雄教授、田村(Tamura)制作所的仓又朗人先生。

NICT的东胁先生于2010年3月结束在美国大学的赴任并回日本,以氧化镓功率元件作为新的研发主题并进行构想。京都大学的藤田教授于2008年发布了氧化镓深紫外线检测和Schottky Barrier Junction、蓝宝石(Sapphire)晶圆上的晶膜生長(Epitaxial Growth)等研发成果后,又通过利用独自研发的薄膜生产技术(Mist CVD法)致力于研发功率元件。仓又先生在田村(Tamura)制作所负责研发LED方向的氧化镓单结晶晶圆,并考虑应用到功率半导体方向。

三人的接触与新能源·产业技术综合开发机构(NEDO)于2011年度提出的“节能革新技术开发事业—挑战研发(事前研发一体型)、超耐高压氧化镓功率元件的研发”这一委托研发事业有一定关联,接受委托的是NICT、京都大学、田村制作所等。可以说,由此开启了功率元件的正式研发。

后来,NICT和田村制作所合作成立了风险投资企业“Novel Crystal Technology”,京都大学成立了风险投资企业“FLOSFIA”。现在,两家公司都是日本氧化镓研发的中坚企业。

自2012年以后,业界不断公布关于氧化稼功率元件的研发、试做成果。迄今为止,已经试做了横型MES FET、横型MOS FET、Normally Off的纵型MIS FET。在SBD的试做中,已经证明了ON电阻比碳化硅的SBD低得多!在初级试验阶段就可以证明其性能超过碳化硅功率元件,这真是了不起!而现在参加研发的日本企业持续增加,且正在呈现出“All Japan”的景象。

随着电动车和各种绿化智能的需求成为主流,功率器件的重要程度日益提高,但这能否成为日本半导体卷土重来的底气,那就有待后续观察了。但从现在看来,中国大陆、美国、欧洲和大陆的功率器件竞赛已然拉开帷幕。

据《日本经济新闻》4月9日报道,中国电子器材巨头闻泰科技致力于实现电动汽车(EV)半导体的国产化。该公司计划投资120亿元人民币,在上海建厂生产用于控制电路的功率半导体。此种半导体不在美国的制裁范围内,因此具有广阔前景。中国政府为实现“EV强国”之梦,正在加速构建关键部件的国内供应链。

报道称,闻泰科技此次同荷兰安世半导体(Nexperia)合作建设的工厂将于2022年投入运营,主要生产功率半导体和晶体管等“分立半导体”。工厂在生产过程中将使用大口径的12寸晶圆,年产量可达40万枚,将成为分立半导体行业的世界第一大生产商。

报道指出,富士电机和东芝也分别计划投资发展功率半导体业务。

报道分析,闻泰科技之所以投入巨资,主要有以下两方面原因:

一个原因是EV增产等因素造成半导体供应紧张。功率半导体可用于控制电流和电压,对EV和移动通信基站等领域而言不可或缺。

从去年秋季开始,汽车和机床所需的半导体在世界范围内供应紧张,预计EV半导体的需求也会大增。据英国市场调研机构奥姆迪亚公司估计,包括功率半导体在内,分立半导体的市场总规模在2024年将达到285亿美元,较2020年增长14%。中国已是全球最大的EV市场。如果要持续普及EV,中国必须实现功率半导体的国产化。

另一个原因是分立半导体不在美国的制裁范围内。分立半导体无需精密加工,用传统制造装置也可实现生产。由于这些装置在制裁名单之外,Omdia公司专家南川明认为,中国的企业容易自主进行设备投资。

韩国政府本月初表示,将促进非硅功率半导体的本土开发,用于电动汽车和其他需要功率效率和耐久性的新技术。

如此一来,韩国加入美国、中国和日本等国家的行列,均宣布促进本土芯片产业发展的政策,包括功率半导体的制造。

在民间部门的配合下,韩国政府希望到2025年在国内开发五个或更多类型的功率半导体进行商业化。

与传统芯片相比,功率芯片可以处理更大的电压和电流。

韩国产业通商资源部在一份声明中表示,还将积极支持民间部门在国内建设6至8英寸晶圆芯片代工制造基础设施。

“政府计划积极支持研发和基础设施建设,以抢占仍处于早期阶段的下一代功率半导体市场,并建立一个坚实的产业生态系统,”韩国产业通商资源部长官成允模在声明中表示。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2936内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!