[原创] 三星,为什么豪赌3nm?

过去十年里,三星可谓是处于世界之巅。众所周知,三星是一家多元化的公司,在DRAM、手机SoC、代工、面板等多个领域都有技术和一定的产品优势。但是近几年,早期推动三星增长的业务正在受到各种挑战,各种直接和间接的证据表明三星的半导体业务正在苦苦挣扎。三星的代工业务增长速度不及台积电,而其节点良率也未能达到预期;1α DRAM 制造工艺落后于竞争对手几个月;手机旗舰SoC的性能也不敌与其竞争对手。近日,三星宣布其3nm已率先进入量产阶段,在摩尔定律可预见的未来,3nm是可预见的“最后”或者“尚具经济价值”的节点。三星能否在3nm打开一个新增长窗口呢?

挑战重重的三星

首先在 存储领域 ,三星仍然是存储芯片当之无愧的王者,但正面临着SK海力士和美光的多路猛追。根据Strategy Analytics (SA) 的数据,截至今年第一季度,按收入计算,三星在全球存储芯片市场的份额为46%,其次是SK海力士,占24%。

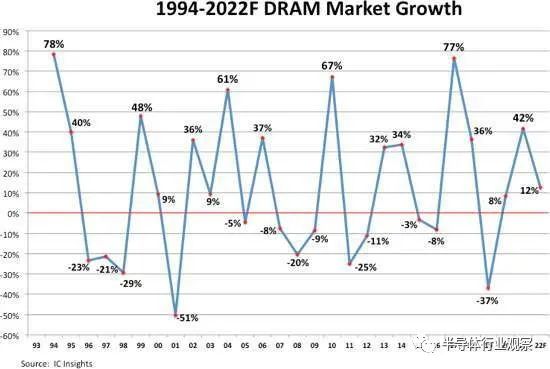

DRAM是三星的摇钱树。过去30 年,DRAM是个“大起大落”的市场,从近期来看,2019 年DRAM产值下滑37%,2021年却紧接着大增42%,高度波动的周期让DRAM主要供应商数量,从1990年代中期的20家,锐减至今日主要的3家。去年三星、SK海力士和美光的市占率分别为43.6%、27.7%、22.8%,合计约占高达94%。其中三星DRAM去年销售额近419 亿美元;SK海力士销售额达266 亿美元,年增39%。

1994-2022年DRAM市场销售额比较

(图源:IC insights)

五年前,三星的DRAM在密度、性能、成本结构上要优于美光和SK海力士。据行业媒体semianalysis报道,在1α代,三星虽然已经量产了一段时间,但产能还未提上来,而美光已能将其所有产能转移到1α代(仅使用DUV),因此在DRAM方面具有成本优势。SK Hynix在去年10月发布速度较原先产品增至2倍以上的DDR5 DRAM、抢先三星一步拿到全球首款的头衔。MoneyDJ新闻报道中指出,据半导体业界关系人士指出,过去三星与对手之间还有1年左右的技术差距,不过据分析、目前该差距已缩小至0.5年以内(6个月以内)。

其次在 手机SoC领域 ,曾经三星的Exynos芯片也是风靡一时。但这几年三星旗下自研的Exynos系列处理器一直饱受批评,早前更有网民联署要求三星放弃在Galaxy手机上Exynos系列处理器。今年三星发布了新款旗舰芯片Exynos 2200,但据报道,三星的Exynos 2200的产量极低。

近期韩国网友@GaryeonHan在Twitter平台暗示,三星已放弃Exynos系列芯片的研发。分析师郭明琪也称,该公司很可能从高通公司为其下一个S系列旗舰机采购单一的处理器。"S23可能不会采用三星4nm制造的Exynos 2300,因为它在各方面都无法与SM8550竞争,"他在Twitter上写道,这将是三星的一个重大转变。多年来,该公司在其旗舰手机中同时使用骁龙和Exynos SoC。

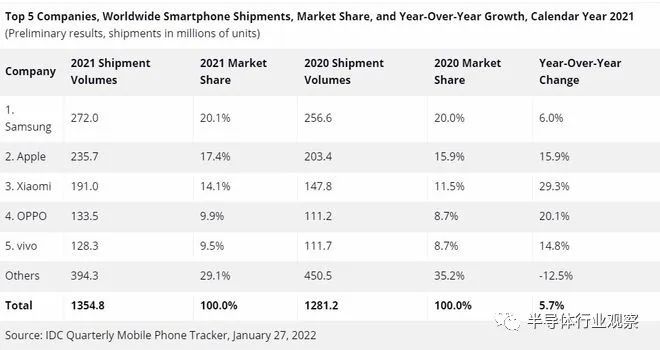

手机整机 方面,国内手机品牌小米OV等这几年发展迅速,根据IDC的数据统计,2021年全球智能手机出货量达13.548亿,同比增长5.7%。整体来看,三星依旧稳居榜首,市占率20.1%,同比增长6%。但是国内厂商的增速也较快,例如排名第三的小米市占率14.1%,同比增长29.3%;oppo和vivo的全球市占率分别为9.9%和9.5%,同比增长分别为20.1%和14.8%。

2021年全球智能手机出货量(图源:IDC)

面板领域 三星也败下阵来,据韩国显示器产业协会(Korea Display Industry Association)公布的数据显示,以营收计算,2021年中国面板厂商占据全球市场的41.5%,超越韩国面板厂的33.2%,这终结了韩国17年面板霸主地位。其中在LCD面板方面,中国LCD面板占据全球市场的50.7%,远高于韩国的14.6%,三星近年来持续流失其市场份额,其市占率已从2014年的22%缩水至2022年的2%左右,目前三星已经全面退出LCD面板业务;未来,三星将专注于发展nm量子点(Quantum Dot)OLED业务,在这方面,国内的天马、京东方等,大举投资扩产用于智能手机和平板电脑的OLED面板,OLED面板也正在追赶。

最后在 晶圆代工领域 ,三星在先进工艺节点的技术竞赛中也落后于台积电。据TrendForce数据显示,台积电的晶圆代工市占为56.3%,远高于第二名16.3%的三星。并且三星最大的两个客户高通和英伟达已经流向台积电。7月13日,据分析师郭明錤发布推文称“我的最新调查显示,台积电将是高通在2023年和2024年5G旗舰芯片的独家供应商,这对两家公司来说,是一个超级双赢局面。”郭明錤还表示,“高通一直是三星最重要先进制程客户,高通此举代表台积电先进制程优势将显著领先三星至少至2025年。”

2022年Q1全球前十大晶圓代工排名

(图源:TrendForce)

此外,SK海力士正大力开拓代工业务,这也将于三星在代工领域展开一定的竞争。2021年10月,SK海力士宣布将以5760亿韩元(4.92亿美元)收购晶圆代工厂Key Foundry,这家8英寸晶圆代工厂商主要生产电源管理、显示驱动和微控制器(MCU)等芯片。近日,该交易已获中方批准,预示着收购已进入尾声,、收购完成后,SK海力士的晶圆代工产能将提升一倍,并成为仅次于三星的韩国第二大代工厂,很可能跻身全球十大晶圆代工厂商之列。

两家的竞争还体现在人才方面的争夺战中,三星与SK海力士为抢半导体人才,正在上演一场加薪战。根据韩国《亚洲日报》6月30日的报导,为吸引优秀人才,韩国半导体巨头三星电子和SK海力士透过调薪展开抢人大战,员工起薪已超过5000万韩元(约30万人民币)。去年3月三星电子将员工起薪由4450万韩元上调至4800万韩元,同年6月,SK海力士将起薪上调至5050万韩元。今年4月,三星电子再次将起薪上调至5150万韩元,2年间上调700万韩元,超越SK海力士,预期SK海力士将在年中再次调薪以超过三星电子。除此之外,韩国两大巨头在绩效奖金发放上也不甘示弱。

面对重重挑战,分析师称,三星需要进行大规模的企业并购,才能突破困境。但是李在镕由于司法部的五年禁令,在2027年前不得重返管理层,群龙无首之下,三星也无法做出重大决策,而且目前也没有合适的标的。在这样的背景下,三星需要新的增长动力。3nm对于三星来说是至关重要的一环。

3nm首家量产,三星能否开启新篇章

6月30日,三星宣布成为全球首家已经开始量产3nm制程芯片的厂商。三星表示其初代3nm制程比起5nm 产品功耗降低45%、效能提升16%、节点面积减少16%;第二代3nm制程更会降低50% 功耗、拥有30% 效能提升,并减少35%节点面积。

但却被外媒质疑首家客户是谁?这个问题非常重要,因为芯片工艺的先进度是晶圆厂技术能力的关键指标,但客户方能证明厂商的技术实力,给晶圆厂带来实际的营收。有专家表示,三星首个量产3nm的象征意义大于实际意义,对台积电影响不大,毕竟苹果和英特尔等重大客户都已经选择了台积电。

三星并未透露3nm芯片的客户名单,只是表示这些芯片将用于高性能计算应用。有供应商和其他消息人士称,三星这些运算芯片的首批客户,将包括中国大陆的加密货币矿商,但由于近来加密货币价值崩跌,这些客户可能无法长期依赖。这些芯片将在开发制造技术的华城园区制造,而不是在最新建造的平泽厂量产,因此也被观察家怀疑生产规模不大。

接下来的问题是三星是否有能力保证使用 3nm级芯片的大批量生产并提高良率,这对以后的商业成功至关重要。 三星还没有详细说明3nm新芯片的产能。此前据《商业邮报》的一份报告称,三星 3nm 工艺节点的产量仍远低于公司的目标。虽然三星代工厂的全环栅极 (GAA) 晶体管架构首次推出其 3 nm节点,使其比台积电(台积电将推出其 2 nm节点的 GAA 架构)领先,但三星代工厂在其早期 3 nm生产中的良率一直处于10%至 20%的范围。

不过如果三星在3nm的良率上能达标,那么其或将重新获得一定的竞争地位。当下疫情和缺芯使得各国清楚了供应链的脆弱性,也希望减少对单一国家半导体生产上的依赖,前段时间美国总统拜登前去参观了三星生产3nm芯片的工厂。如果三星的3nm良率稳定,那么它将有机会收获美国一波利润丰厚的企业客户中赢回更多的订单。

三星在 2017-2020 年期间花费了932亿美元用于扩大其内存和代工部门的半导体产能,超过了英特尔和台积电的投资。此外,该公司还斥资数十亿美元研究和开发新的工艺技术。可以看出,三星在新工艺以及3nm上的投资巨大。早在2019年4月30日,李在镕在位于京畿道华城的工厂宣布,“将在包括晶圆代工在内的系统半导体领域拿下第一名。”为此,三星宣布了一项重大计划,2030年前光是在系统半导体产业就要投资133兆韩元(1,050亿美元)。该公司去年并表示,将再注资38兆韩元。

三星3nm的劲敌和潜在竞争者

在3nm的竞争中,台积电是三星的一大劲敌。此前据SemiWiki的报道,台积电的3nm技术就进展顺利,而且良率良好。

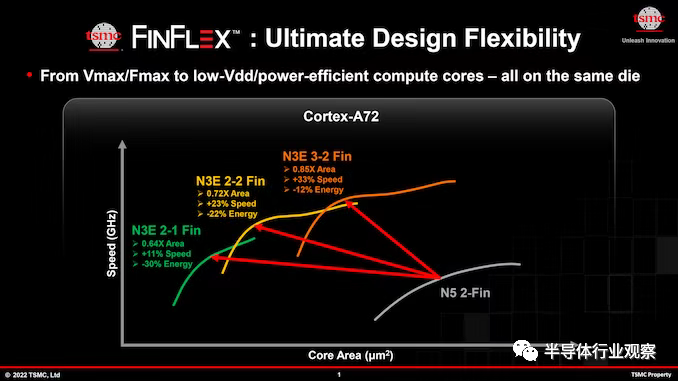

台积电在日前召开的年度技术论坛上,宣布3nm将于下半年面世,实际芯片将于2023年初交付给客户。并谈到了将在未来几年推出的四种 N3 衍生制造工艺(总共五个 3 纳米级节点)——N3E、N3P、N3S 和 N3X。这些 N3衍生工艺旨在为超高性能应用提供改进的工艺窗口、更高的性能、增加的晶体管密度和增强的电压。同时, 台积电还推出支援N3的TSMC FINFLEX技术。这是台积电的“秘密武器”,极大地增强了他们的设计灵活性,并允许芯片设计人员精确优化性能、功耗和成本。

该FinFlex技术将允许芯片设计人员在一个模块内混合和匹配不同类型的FinFET,以精确定制性能、功耗和面积。对于像 CPU 内核这样的复杂结构,这样的优化提供了很多提高内核性能的机会,同时仍然优化了裸片尺寸。

在此需要再说明一点的是, 在3nm技术的演进中,三星采用的GAA技术,台积电则继续采用FinFET工艺。台积电以其相当保守的工艺技术开发方法以及新工具的使用而闻名,这为其客户提供了很多可预测性, 这点也可以从使用EUV光刻机中看出,2018年三星开始部署EUV光刻来生产7nm,而台积电在2018年并未将 EUV设备用于其 N7 节点,仅在原始工艺的问题得到解决或至少确定以及 EUV 工具成熟后,才在 2019 年为其后续的 N7+ 技术提供EUV层。

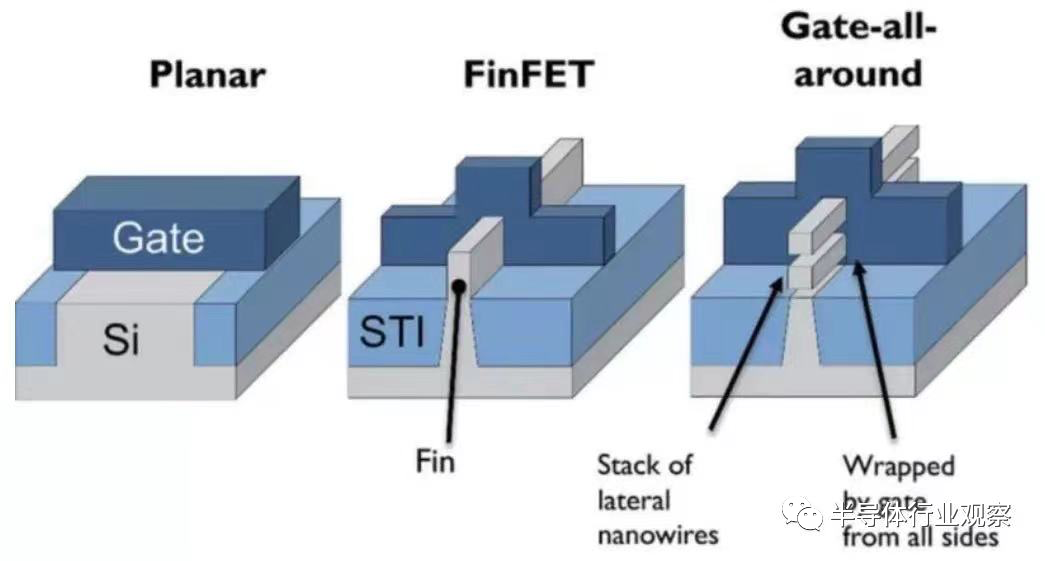

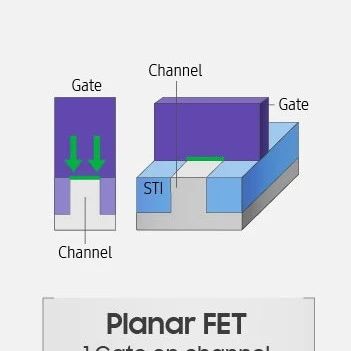

FinFET运用立体的结构,增加了电路闸极的接触面积,进而让电路更加稳定,同时也达成了半导体制程持续微缩的目标。其实,FinFET晶体管走在3nm多多少少已是极限了,再向下将会遇到制程微缩而产生的电流控制漏电等物理极限问题,而台积电之所以仍选择其很大部分原因是不用变动太多的生产工具,也能有较具优势的成本结构。特别对于客户来说,既不用有太多设计变化还能降低生产成本,可以说是双赢局面。

而三星所采用的是栅极环绕型 (Gate-all-around,GAA) 晶体管架构,相比台积电的FinFET晶体管,从性能上来看,基于GAA架构的晶体管却可以提供比FinFET更好的静电特性,能满足一定的栅极宽度要求。具体可表现为在同样的工艺下,使用GAA工艺可将芯片尺寸做的更小。但基于GAA的3nm技术成本肯定是更高的。

现在来看,加上了FinFlex技术,或将使得台积电的FinFET技术路线赢面更大。

平面晶体管、FinFET与GAA FET对比示意图

法人表示,看好台积电的3纳米节点,将在先进制程市场独霸2-3年,通吃AI和HPC订单。目前台积电的3纳米客户方面不仅预期有苹果、英特尔率先采用,其他如NVIDIA、高通、AMD与联发科也已排队预约产能。大摩分析师Charlie Chan日前发表报告称,台积电在2023年的3nm芯片代工市场上几乎是垄断性的,市场份额接近100%。

从工厂方面来看,中国台湾南科18厂四至六期是台积电3nm量产基地。6月中旬据外媒报道,三星正在台南的生产中心再建4座价值100亿美元的工厂,都将用来生产3纳米芯片。台积电CEO魏哲家在今年一季度的财报分析师电话会议上曾透露,在3nm制程的量产上,预计量产后第一年的投片量,将高于7nm和5nm制程同期。

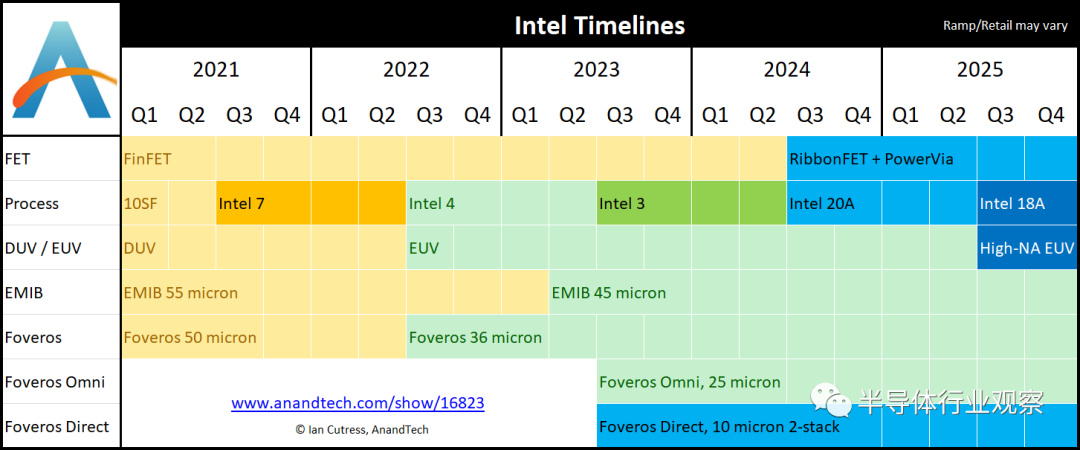

除了台积电,英特尔重回先进制程的雄心十足。 在2022年投资者大会上,英特尔曾表示Intel 4(7nm)预计在2022年下半年投产;Intel 3(第二代7nm)预计在2023年下半年投产;Intel 20A(5nm)将于2024年投产;Intel 18A(第二代5nm)预计在2025年投产。如果英特尔继续走上正轨,按照路线图明年发布Intel 3,那么他们就将拥有一个在密度和性能上具有竞争力的代工工艺,而且英特尔已经开放了其代工事业。

英特尔的工艺路线图(图源:Anandtech)

不过英特尔的3nm工艺似乎还遥遥无期。所以目前在3nm芯片的生产上,英特尔选择了台积电。此前基辛格曾亲自到台积电商定此事。然而近期全球PC需求崩跌严重,所以英特尔也不得不修整出货与营运目标,或将重新商讨产能规划。台积电总裁魏哲家在今年初的法说会上谈及了与Intel合作原则,其表示与IDM半导体公司以开放及公平态度合作,IDM厂亦为台积电客户之一,台积电于资本开支中已做相关考量,台积电不会过度依赖单一客户及单一产品。

但是值得一提的是,英特尔的3nm节点似乎比台积还要高。根据Digitimes去年对台积电、三星、Intel在相同命名的半导体制程工艺节点上的晶体管密度问题进行的研究报告分析,到了3nm节点,台积电的晶体管密度大约是2.9亿个/mm²,三星只有1.7亿个/mm²,英特尔将达到5.2亿个/mm²。英特尔的晶体管密度比台积电高出了超过79%,达到了三星2倍以上。因此就摩尔定律关注的晶体管密度指标来看,在同一制程工艺节点上,英特尔相比台积电、三星更新一代的制程工艺具有一定的优势。

结语

3nm无疑是摩尔定律接近尾声的情况下,晶圆厂之间(三星)看得见的背水一战。但是3nm开发过程之久,所需EUV及其他先进设备之贵,业界也是有目共睹的,因此3nm芯片晶圆代工报价、晶圆厂何时开始获利也将看点十足。三星能否在3nm迎来新的爆发点,前途还未知。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第3101内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号