5G推动半导体设备再上新台阶

2019-10-29

13:37:40

来源: 互联网

点击

参考国际设备厂商应用材料、ASML、TEL、KLA、Lam等二季度业绩及ASML三季度超预期的EUV新订单,5G技术应用对先进制程工艺设备的需求拉动已经十分显著。

已在国内市场上市的多款5G手机,采用的基带芯片均以7nm制程工艺为主,使得TSMC短期内的16-7nm等先进制程产能紧张,TSMC和三星对EUV等工艺设备的采购需求超预期,全球半导体设备已步入整体上行趋势。

半导体设备:已处于周期上行时期

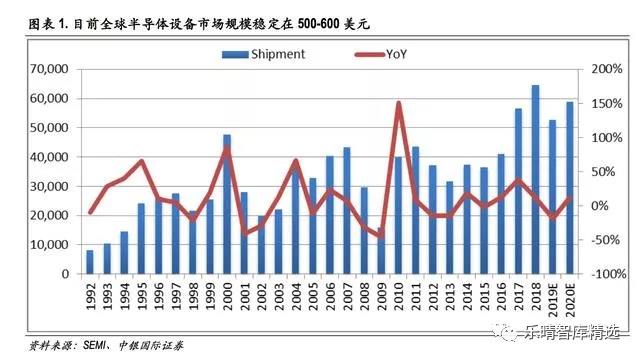

行业规模大,市场高度集中市场规模已跃升至500-600亿美元平台

半导体设备行业规模中枢从300亿抬升到500-600亿美元,占到集成电路行业规模的13%-14%。

据SEMI统计,2018年全球半导体设备市场规模645亿美元,相比2017年567亿美元同比增长38%。

SEMI预计2019年全球半导体设备市场规模达到527亿美元,同比下滑18%,但2020年全球半导体设备市场规模有望恢复两位数增长。

近年来市场增量主要来自中国大陆地区、中国台湾地区等,预计到2019年和2020年,中国大陆地区、中国台湾地区与韩国成为全球三大半导体设备市场,合计占到全球总市场规模的2/3。

行业集中度高

全球半导体设备行业市场集中度高,前三家AMAT、ASML、Lam的市场份额合计约占1/2,前五家AMAT、ASML、Lam、TEL、KLA-Tencor市占率合计为2/3。

各项半导体设备的竞争格局:每类产品均被前1-4家公司寡头垄断:

(1) 光刻机:EUV100%来自ASML,ASML在光刻机市场处于绝对垄断地位;

(2) 刻蚀设备:硅基刻蚀主要被Lam和AMAT垄断,介质刻蚀主要被TEL和Lam垄断;

(3) 薄膜设备:CVD主要被日立、Lam、TEL、AMAT垄断,PVD被Lam和AMAT垄断

(4) 显影设备:TEL处于绝对垄断地位;

(5) 离子注入机:70%来自应用材料,18%来自AxcelisTechnologies;

(6) 清洗设备:主要来自DNS、Lam、TEL等

(7) CMP:70%来自AppliedMaterials,26%来自Ebara;

(8) 热处理:被AppliedMaterials、日立国际电气、TEL垄断;

(9) 去胶设备:PSK、Lam、日立高科技、屹唐半导体;

(10)工艺检测设备:KLA市场份额50%,AppliedMaterials占12%,日立高科技占10%;

(11) 划片/减薄机:日本DISCO绝对垄断;

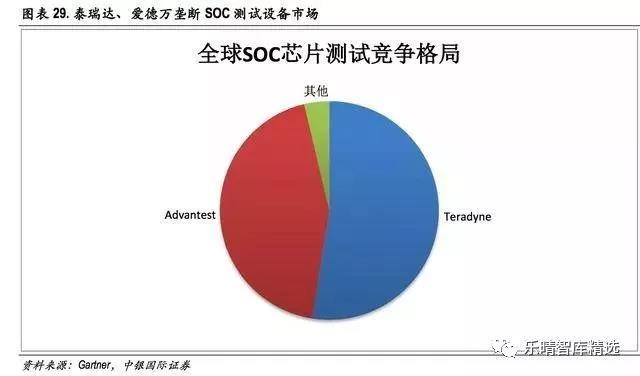

(12) 测试设备:被泰瑞达和爱德万双寡头垄断。

近期半导体设备有所好转

北美半导体设备制造商8月出货额同比下降幅度收缩,环比企稳回升北美半导体设备制造商8月出货金额为20.03亿美元,环比下滑1%,同比下滑10%,下滑幅度较今年1-7月同比下滑21%明显收窄。

国际设备龙头二季度收入普遍触底

我们统计12家全球半导体设备上市企业,二季度收入144亿美元,同比下降16%,环比下降6%,但以AppliedMaterials、ASML、KLA、Teradyne、Advantest等为主的龙头企业二季度收入均呈环比正增长。

ASML三季度收入继续环比上升。ASML第三季度收入30亿欧元,环比增长16%,同比增长8%,延续今年二季度以来的强势反弹;ASML预计第四季度收入39亿元,环比增长31%,同比增长24%,单季度营业收入将创历史新高。

此外,AppliedMaterials预计今年第三季度收入36.85±1.5亿美元,环比增长3.5%左右;TEL预计今年第三季度收入约为25.5亿美元,环比增长30%。

国际设备龙头二季度毛利率也处于恢复中

12家公司二季度毛利率环比上升1.3个百分点至45%,盈利能力也企稳回升。其中应用材料、ASML、LamResrach、Nanometrics、Cohu、Advantest、Disco等毛利率触底回升,且ASML预计三季度毛利率将从一季度41.6%、二季度43%继续上升至43%-44%。

ASML三季度毛利率为43.7%,环比二季度上升0.7个百分点,ASML预计第四季度毛利率位于48%-49%范围内,环比三季度显著上升4.3-5.3个百分点,较去年第四季度上升3.7-4.7个百分点。

5G已成为拉动半导体设备的核心动力

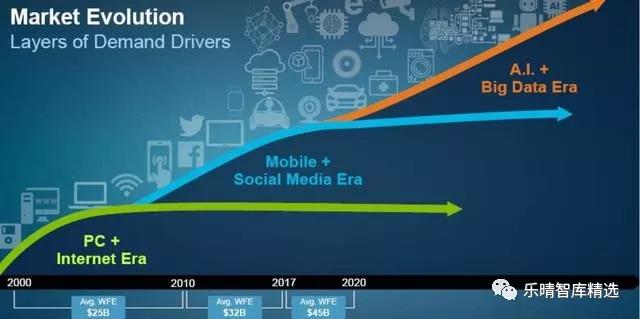

5G时代将拉动芯片新需求,从而推动半导体设备行业规模整体上升。2000-2010年是全球PC互联网时代,半导体制程设备行业的市场规模位于250亿美元平均水平(制程设备占道半导体设备行业整体的70%-80%)。

到了2010-2017年,人类进入了智能手机社交媒体时代,半导体制程设备行业的市场规模上升到320亿美元的平均线上。

2017-2020年,人类将进入了人工智能和物联网时代,半导体制程设备的市场规模增加到450亿美元以上的数量级。

5G对先进制程工艺设备拉动效果明显

5G技术主要应用到5G通信、5G手机,并带动工业互联网、物联网等指数级发展,但5G与先进制程之间,主要是5G手机中的基带芯片,其制造工艺以7nm、5nm等最先进制程为主,要求以最快速度、最准确的完成数据处理和数据传输。

5G手机与先进制程

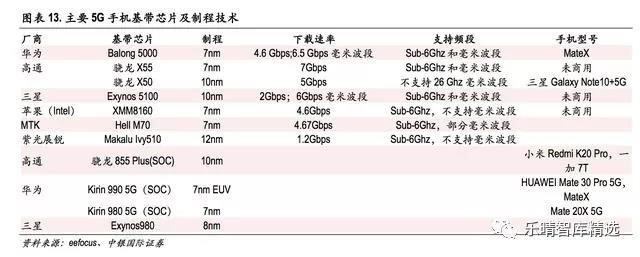

今年以来,十多款5G手机陆续上市销售,如华为Mate20X(5G)、中兴通讯天机Axon10Pro5G、iQOOPro5G、中国移动先行者X1、三星GalaxyNote10+5G。其中vivo旗下的iQOO起步价3798元,三星最贵起步价为7999元。5G手机通常搭载12-7nm先进制程工艺。

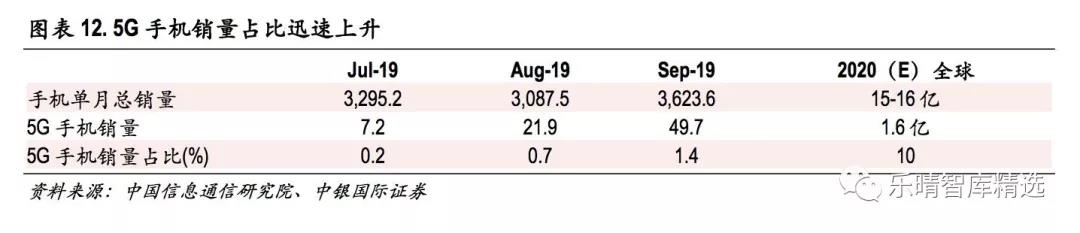

据中国信息通信研究院每月发布数据显示,2019年7、8、9月国内5G手机销量依次为7.2万部、21.9万部、49.7万部,占手机总销量的0.2%、0.7%、1.4%。

预计2020年全球5G手机销量1.6亿部,占手机总销量的比重将达到10%左右,5G手机销售将在2019-2020年全面铺开、普及。

上游芯片厂已陆续推出支持5G技术的调制解调器芯片,包括高通SnapdragonX50、联发科HelioM70、英特尔XMM8000系列、三星ExynosModem5000系列、海思Balong5000系列等。

以上基带芯片基本上都采用12nm-7nm最先进工艺。9月底,AMD公布其采用台积电7nm的高级处理器上市时间推迟2个月,主要是台积电7nm产能供不应求,甚至台积电明年3月才量产的5nm产能,也被苹果、海思、超微、比特大陆和赛灵思提前预定。

先进制程的投资比较

半导体新的工艺节点,需要更多更复杂的刻蚀、薄膜工艺、清洗工艺、检测工艺等等,这也会带动每万片晶圆产能的投资额大幅增加。

逻辑芯片从65nm工艺发展到28nm,等离子刻蚀工艺步骤从20步增加到40步,而从20nm工艺发展到7nm工艺时,等离子刻蚀工艺步骤从40步增加到140步,全部工艺步骤也从不到1000步增加到1500个步骤,相同晶圆产能的投资额将增加1倍左右,而memory的投资额增幅更大。

据应用材料资料显示,1万片晶圆产能的7nm制程投资金额,相当于28nm制程投资额的2-3倍。以华力二期为例,28nm制程的万片晶圆产能投资金额估计为10-14亿美元,而7nm制程万片晶圆产能投资金额将攀升至20-40亿美元。

先进制程对设备需求

以台积电为例,每个节点的投资额迅速攀升,其中16nm制程1万片产能投资15亿美元,而7nm制程1万片产能投资估计30亿美元,5nm制程1万片产能投资估计50亿美元。

根据电子工程网显示,近期台积电16nm、7nm制程产能供不应求,7nm产能将提高1万片至8-9万片/月,而明年3月 份即将量产的3nm制程产能原计划5万片/月,目前产能已被客户预定,台积电计划将5nm制程产能从5万片/月提高到7-8万片/月。

根据台积电最新季报显示,台积电将2019年资本开支计划从原来的110亿美元,上调至140-150亿美元,创下公司历史的新高,主要是5G的需求高过预期,其整体市场的发展甚至快于4G。公司预计2020年资本开支也将保持在140-150亿美元,公司将持续对5nm、3nm、2nm先进制程的扩产和研发。

另一家先进制程代工厂三星电子,目前7nmEUV技术已实现量产,5nm制程计划在2020年上半年量产,3nm制程预计在2021年进入量产。

为了抢占未来2-3年5G商用化带来的半导体市场需求,近日三星电子向ASML追加采购15台EUV设备,是2018年2月宣布投入10台EUV设备之后再次大量采购EUV设备。

ASML的EUV订单创历史新高。今年三季度ASML的EUV新增订单达到23台,与历史最高10台相比高出130%,迎来历史上再次爆发性增长,表明先进制程对设备需求十分旺盛。同时,ASML的EUV交货量也稳步上升,第三季度交付EUV设备7台,预计四季度交付EUV设备8台,全年交付EUV设备26台,而2016、2017、2018年依次交付5台、11台、18台。

5G应用将使得存储厂商的设备采购需求回升

5G时代存储芯片也将迎来变革和大幅增长

5G手机的存储容量将大幅增加。5G手机因传输速度快,对应的数据存储能力将较4G手机高出1倍以上,通常4G手机存储容量64-256GB,而5G手机的存储容量将在512GB以上。

据西部数据的估计,移动数据2016-2021年每年保持40%-50%增速,其中移动视频到2021年将增长870%,增速最快,可见移动终端的存储容量将越来越大。

5G实现物物互联,物联网、工业互联网等的发展将拉动数据存储需求。5G在低延时和传输速度上的优势,使得机器设备产生数据的时代已经到来,具体表现形式包括,一方面是类似三一重工5G远程操作挖掘机,另一方面是物联网、工业互联网等。

5G时代将出现万亿设备相互链接,数据的产生将从4G时代的人走向物体,形成的海量数据不仅在处理上拉动逻辑电路芯片需求,也对存储容量提出更多需求,存储芯片也因此面临新的挑战。

据sohu及IDC,2016年,全球联网终端数量为148.66亿台。伴随着5G、物联网、人工智能等技术发展,2020年全球接入网络的终端数将超过300亿台,年复合增长率达到20.2%。

5G时代,数据存储在底层技术上也将发生变化。一是存储内容上的变化。存储对象将包括AR/VR、视频、文字、数字等,需要有专门的存储模式。一个典型的实例就是抖音和快手等,4G时代已经实现短视频的快速传输、处理和存储,在5G时代高达GBPS级别的传输速度,短视频甚至演变成中长视频、更清晰视频。二是读写速度等性能要求会更高。

存储芯片资本开支情况

根据ICInsights数据,存储器设备资本支出从2013年的147亿美元增长至2018年的520亿美元,占半导体行业资本支出的比重在过去7年内大幅增加,从2013年的27%升至2018年的49%。

2019年存储器产业资本支出将占今年半导体总资本支出总额的43%,低于2018年的49%,主要是供过于求导致导致Nand和Dram价格持续下行,存储器厂商大幅收缩资本支出,其中ICInsights预计2019年存储器设备资本支出416亿元,同比下降20%。

参考在全球光刻设备处于绝对垄断地位的ASML的收入结构,单季度来自存储客户的收入占比在2018年一季度达到最高为74%,之后持续下滑至2019年三季度的21%。从绝对额看,2018年一季度来自存储客户的收入为15.18亿元,之后持续下滑至2019年三季度的4.88亿元,下滑幅度达到68%。

存储客户对EUV设备需求在升温

尽管存储厂商资本开支仍在下滑,ASML季度收入中来自memory客户的收入也在持续减少,但据ASML公告,今年第3季度新接的23台EUV设备订单中,有一部分EUV订单是来自存储客户,表明存储厂商也在积极将EUV技术,纳入1z、1α、或1βnm等制程工艺中,不仅仅考虑NXE:3400C产能的提升,而且采用EUV技术后DRAM产品性能也得到提升。

如果从ASML整体季度订单数据看,Nand和DRAM对设备需求的复苏尚未到来,来自存储客户的订单需求依然疲软。

ASML判断2020年大概率会迎来memory客户对光刻设备需求的升温,但复苏的时间点和恢复力度尚不好判断。

国产设备在5G时代有机遇也有挑战

制程设备:中微直接受益台积电先进制程扩产

中微已参与到台积电的先进制程。根据集微网、DRAMeXchange等,2017年底,作为5家刻蚀设备供应商之一,中微被TSMC纳入7nm制程设备采购名单,2018年底其自主研发的5nm等离子刻蚀机经TSMC验证通过。

在台积电7nm制程继续扩产,以及5nm制程产线建设期间,中微的等离子刻蚀机台有望迎来旺盛需求,享受5G手机带来对先进制程工艺设备的爆发式需求增长。

北方华创、盛美半导体等其他国产工艺设备商,主要受益于5G带动存储客户的设备采购需求升温,以及5G终端应用(如物联网、工业互联)等形成对成熟制程工艺设备整体上行。

测试设备:5G拉动SOC测试设备需求

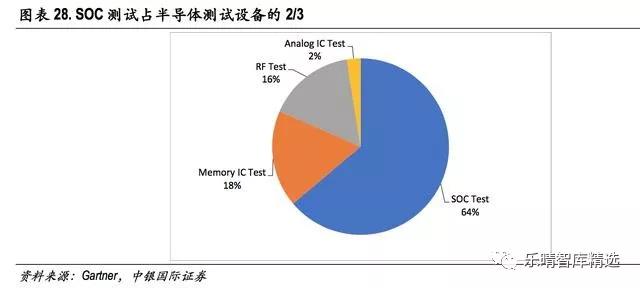

半导体测试细分为:SOC测试,RF测试、MemoryIC测试和AnalogIC测试。其中SOC测试占到ATE的64%,MemoryIC和RF测试设备各占15-20%。2018年全球半导体测试设备市场规模约为55-60亿美元,按64%的比例推算,SOC测试设备市场规模估计为36亿美元。

半导体测试细分为:SOC 测试,RF 测试、Memory IC 测试和 Analog IC 测试。其中 SOC 测试占到 ATE 的 64%,Memory IC 和 RF 测试设备各占 15-20%。

2018 年全球半导体测试设备市场规模约为 55-60 亿美 元,按 64%的比例推算,SOC 测试设备市场规模估计为 36 亿美元。

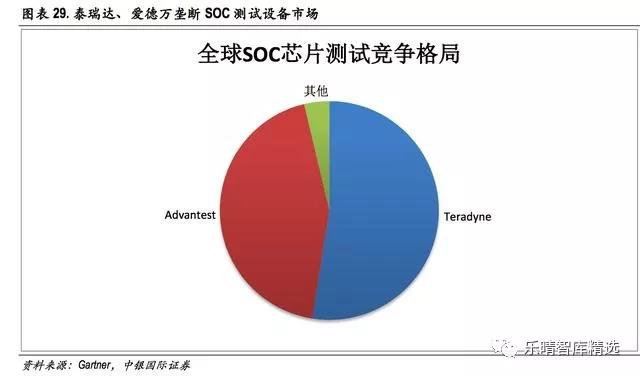

SOC测试设备市场主要被泰瑞达、爱德万垄断。5G手机SOC芯片测试难度更大,市场集成度有望继续提升。

尽管精测电子、长川科技、北京华峰测控、北京冠中集创、金海通等实现部分测试设备或分选机的国产化突破,但国产品牌主要聚焦在国内较为成熟的电源管理芯片测试设备等领域,而SOC和Memory芯片测试设备仍主要依赖于美国泰瑞达和日本爱德万等进口品牌。精测电子、长川科技、北京冠中集创等布局的数字测试设备急需市场培育。

责任编辑:sophie

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 三安光电应邀出席中法企业家委员会第六次会议闭幕式

- 2 迎接机器人时代:NVIDIA Isaac Sim 2022.2最新版本发布

- 3 英飞凌推出用于Arduino的XENSIV传感器扩展板, 搭载英飞凌和Sensirion的智能家居应用传感器

- 4 芯片设计公司 “勇闯” 流片关

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号