2021年全球闪存市场解读与2022年全球闪存市场展望

2021-12-29

12:00:00

来源: 互联网

点击

前言

2022年新年到来之际,联芸科技闪存市场研究中心尝试通过自己的视角对2021年全球闪存市场进行解读,并对2022年全球闪存市场进行展望。这既是对2021年全球闪存市场的回顾和总结,也是对即将到来的2022年全球闪存市场的一种期待。受疫情及全球供应链变革的影响,2021年全球半导体市场出现供应链紧张和涨价潮,给本已脆弱的全球半导体产业带来更多的不确定性。2021年全球半导体芯片涨价潮和缺货潮虽然贯穿全年,但部分领域也在下半年出现缓解和跌价压货情况,为2021年全球半导体供应链增添更多的神秘色彩,从某种角度可以说2021年半导体芯片供应紧张一部分原因的是市场过度解读“缺芯”带来的不安反应。另外,在全球化、区域化和本土化来回摇摆不定的时代,也给2021年全球半导体市场增添了更多的不确定性。用一句总结2021年全球半导体供应链:“2021年是全球半导体供应链错配最为严重的一年”。2022年,预计全球半导体市场供应整体相对充足,部分领域供应的错配依旧存在,仍然充满不确定性。

回顾2021年全球闪存市场,上半年呈现积极繁荣景象,下半年同样出现滞涨和跌价抛货,这与2021年全球半导体市场高度保持一致。2021年,全球NAND闪存颗粒总出货量达到612,573 PB容量,较2020年环比增长36.06%;2021年,全球SSD出货量为4.19亿只,较2020年环比增长8.83%;2021年,全球SSD主控芯片市场也发生了较大变化,本土SSD主控芯片原厂出货量快速增长,并被全球主流SSD模组和品牌厂商所接受。随着全球NAND原厂产能进一步扩充及3D NAND闪存堆叠技术的发展带来存储密度的增加,预计2022年全球NAND闪存出货量将达到750,352PB,环比2021年增长22.49%。考虑到全球闪存市场需求在2021年下半年出现滞涨及2021年底库存情况,预计全球闪存市场将在2022年Q1维持滞涨,2022年Q2实现反弹,2022年Q3/Q4保持基本稳定,并对2022年全球闪存市场保持谨慎乐观预判。

受限于市场数据收集的准确性,该研究成果仅代表联芸科技闪存市场研究中心对全球闪存市场基本预判,不代表最终性结论。欢迎NAND闪存原厂、SSD主控芯片原厂、SSD模组和品牌厂商以及闪存市场行业分析专家一起交流与分享。以便在2022年末,推出更为专业的“2022年全球闪存市场解读与2023年全球闪存展望”分析报告。

目录

第一部分:2021年全球NAND闪存市场解读及2022年预测

第二部分:2021年全球SSD市场解读及2022年预测

第三部分:2021年全球SSD主控芯片市场解读及2022年预测

第四部分:2021年市场总结及2022年市场展望

附 录:联芸科技SSD主控芯片介绍

第一部分:2021年全球NAND闪存市场解读及2022年预测

2021年,全球闪存市场与其它半导体芯片市场基本一致,上半年出现供应短缺价格上涨,下半年出现库存高起价格下滑的市场格局。

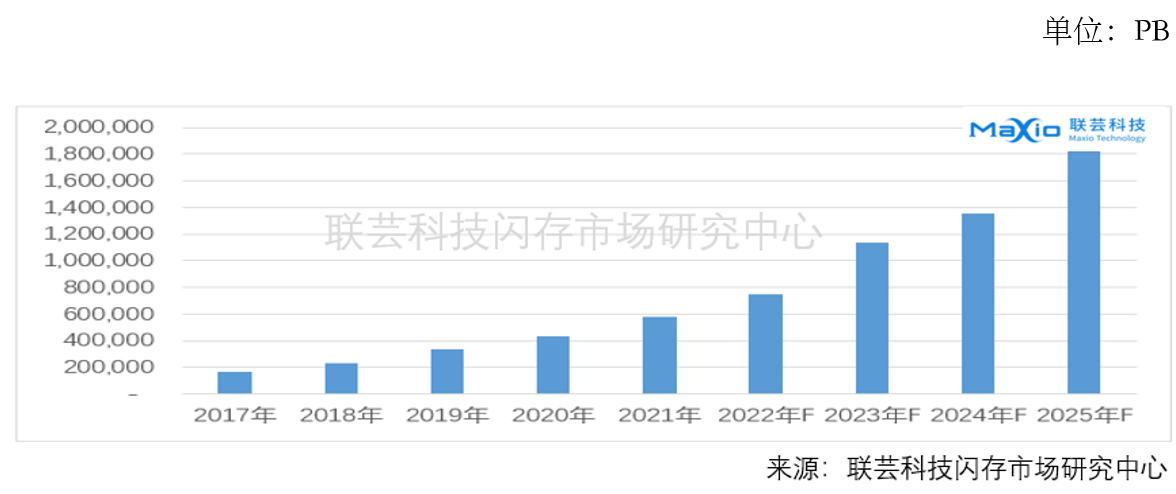

全球NAND闪存年度出货量

2021年,全球NAND闪存出货量为612,573 PB容量,较2020年环比增长36.06%。2021年,全球NAND闪存销售额为639亿美元,较2020年环比增长11.71%。

2022年,预计全球NAND闪存出货量将达到750,352PB,环比2021年增长22.49%;2022年,预计全球销售额将达到700亿美元,较2021年环比增长9.55%。

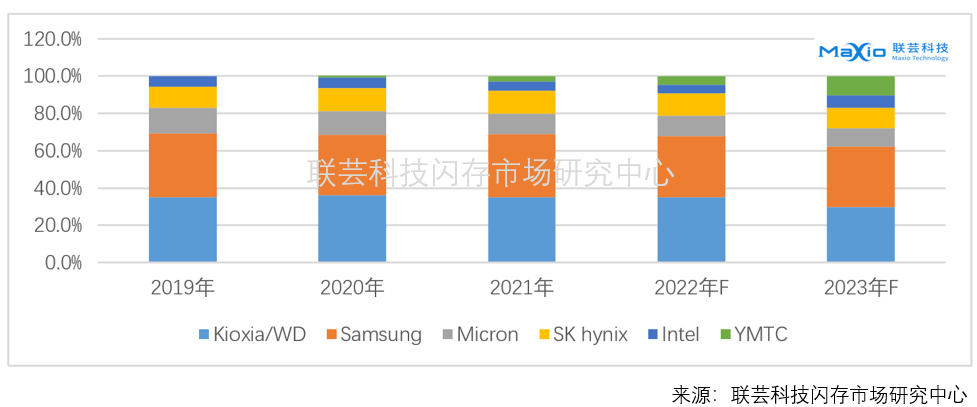

NAND原厂市场占有率分布

2021年,三星NAND闪存出货量占比为33.70%;恺侠+WD 合计NAND闪存出货量占比为34.20%;其他NAND原厂出货量合计为32.10%。

2022年,预计三星NAND闪存出货量占比为32.5%;恺侠+WD NAND闪存出货量占比为33.2%;其他NAND原厂合计出货量合计为34.3%。

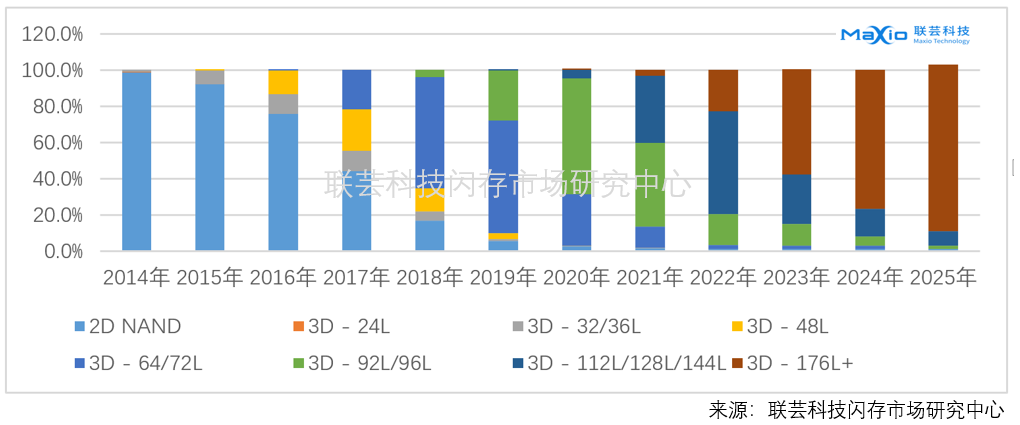

全球不同工艺NAND市场占有率分布

从2014年至今,全球3D NAND闪存从最初的32L已经发展到128L以及更高堆叠,基本上保持每三年堆叠层数翻倍,2021年,全球128L及以上堆叠3D NAND闪存出货量占比为41.12%。

2022年, 预计全球128+L及以上 3D NAND闪存出货量占比将达到79.13%。2022年,200+L 3D NAND将在部分NAND原厂实现量产,标志着3D NAND闪存技术再次取得历史突破性。

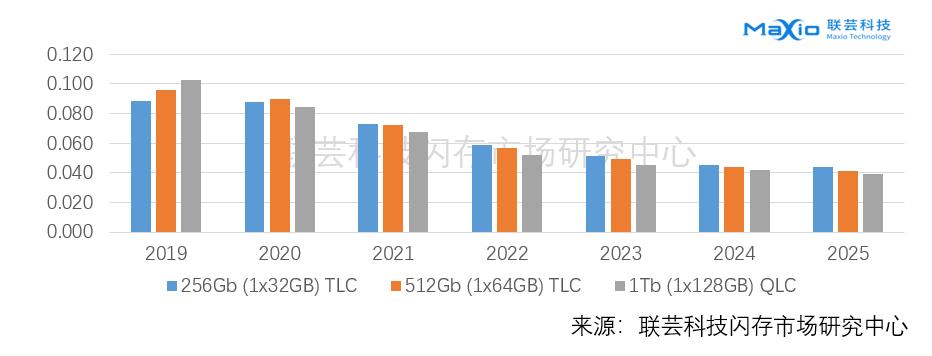

全球SLC/MLC/TLC/QLC市场占有率分布

2021年,全球SLC NAND闪存出货量占比0.19%;MLC NAND闪存出货量占比10.17%;TLC NAND闪存出货量占比80.34%;QLC NAND闪存出货量占比9.30%。

2022年,预计全球SLC NAND闪存出货量占比0.13%;MLC NAND闪存出货量占比8.05%;TLC NAND闪存出货量占比76.65%;QLC NAND闪存出货量占比15.17%。

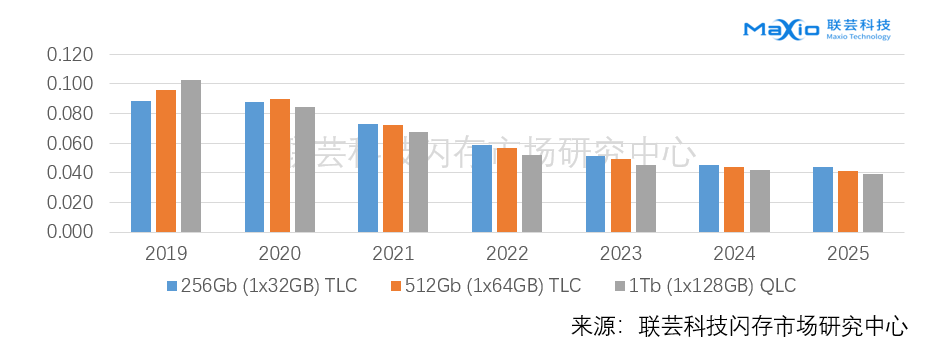

2021年,主力TLC NAND价格均价0.072美元/GB,较2020年环比下跌16.53%,主力QLC NAND价格均价0.067美元/GB,较2020年环比下跌20.10%。

2022年,预计主力TLC NAND价格均价0.058美元/GB,较2021年环比下跌19.45%,主力QLC NAND价格均价0.052美元/GB,较2020年环比下跌22.91%。

第二部分:2021年全球SSD市场解读及2022年展望

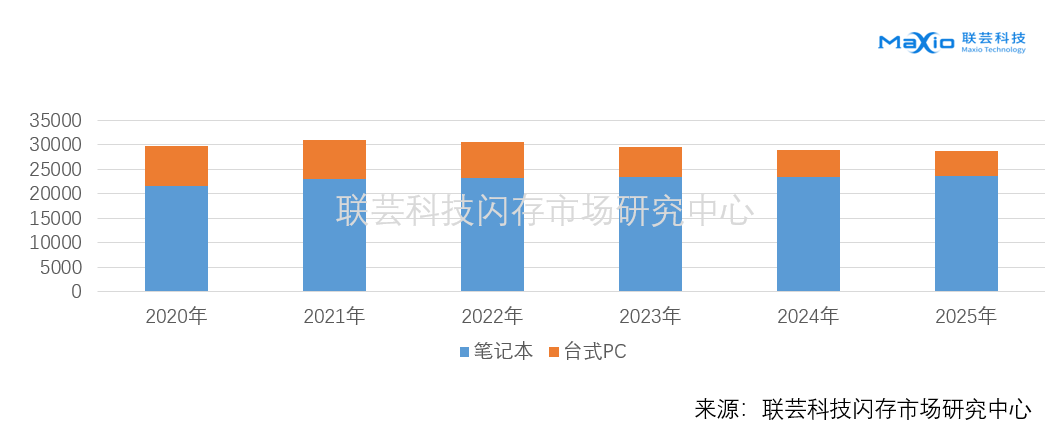

2021年,全球PC电脑出货量达到3.12亿台,较2020年全球PC电脑出货量2.75亿,环比增长13.50%。2021年,全球笔记本PC整机出货量为2.33亿台,台式PC整机出货量为0.79亿台。

2022年,预计全球PC整机出货量将小幅萎缩,回归至3.05亿台,较2021年萎缩2.24%。2022年,全球笔记本PC整机出货量预计为2.34亿台,台式PC整机出货量预计为0.71亿台。

全球笔记本/台式PC整机出货量分布

2021年,全球企业商用市场PC整机出货量为1.87亿台,消费市场个人PC整机出货量为1.25亿台。

2022年,预计全球企业商用市场PC整机出货量为1.84亿台,消费市场个人PC整机出货量为1.21亿台。

单位:万台

全球商用/消费市场PC整机出货量分布

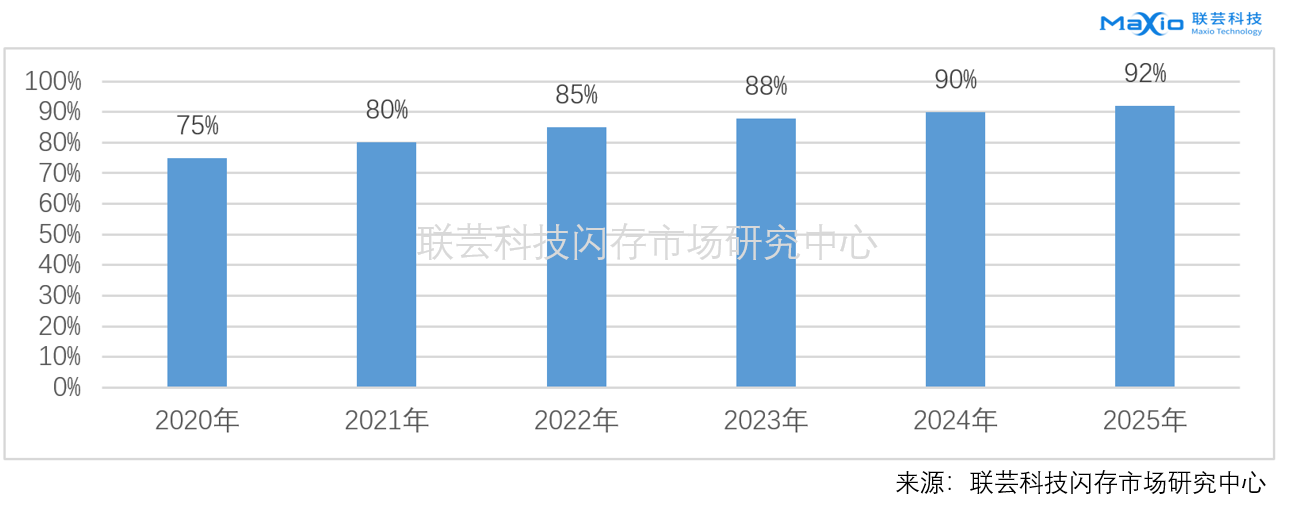

2021年,全球PC整机SSD搭载率首次超过80%(未搭载SSD PC整机主要为办公用台式PC整机),对全球SSD出货贡献2.496亿只。2022年这一比例将达到85%,对全球SSD出货贡献2.59亿只。

全球PC整机SSD搭载率

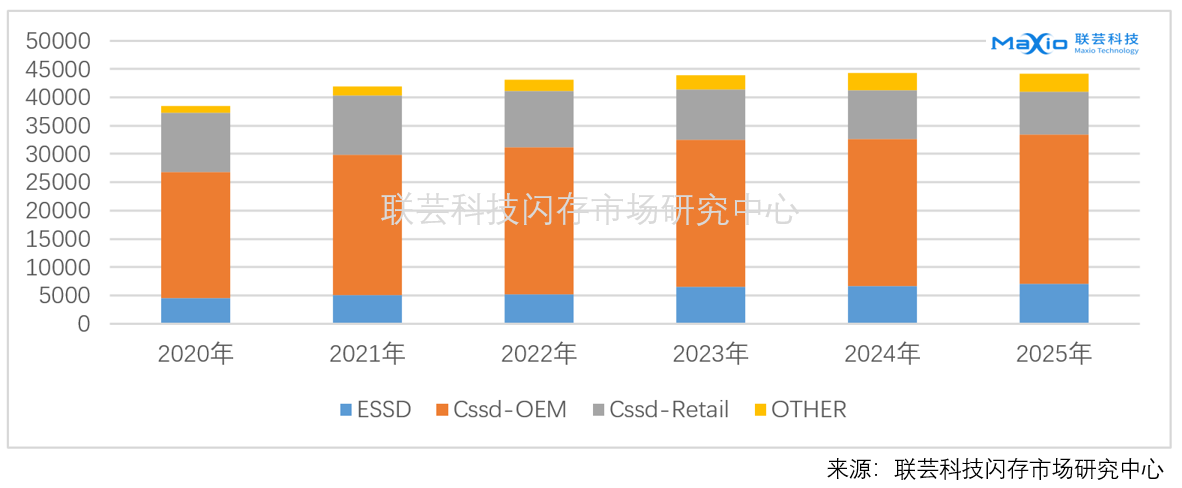

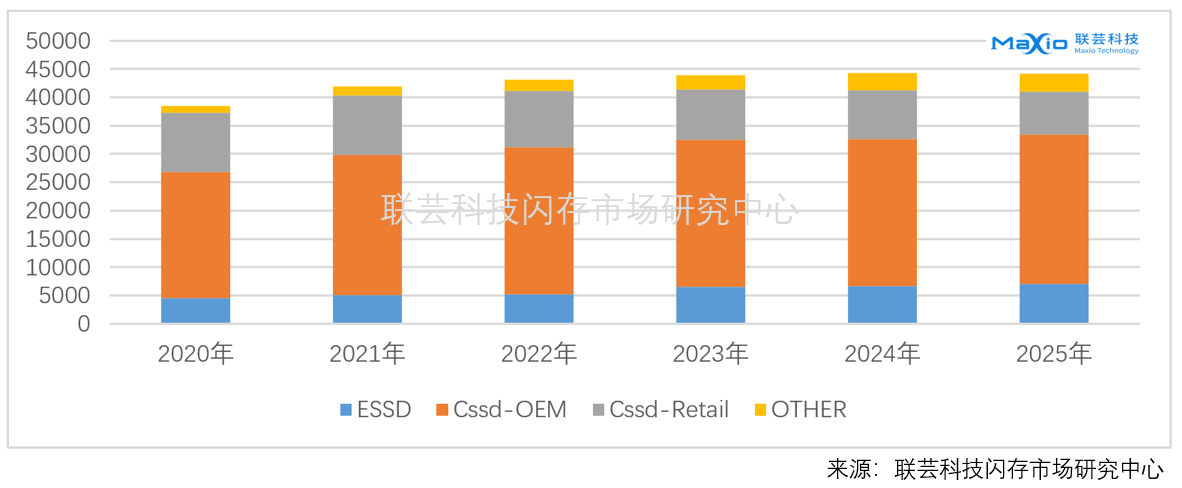

2021年,全球SSD出货量为4.19亿只,相较2020年环比增加8.83%,主要来自于PC前装整机成长和SSD搭载率的提升。2021年,PC前装整机应用SSD出货量为2.496亿只(较2020年有所增长);2021年,零售&渠道品牌SSD出货量为1.034亿只(较2020年有所萎缩);2021年,全球企业级SSD出货量为0.51亿只(较2020年有较大成长);2021年,全球工控类工控SSD出货量为0.15亿只。

2022年,预计全球SSD出货量4.31亿只,相较2021年环比增加2.86%,主要来自于PC前装整机的成长和SSD搭载率的提升。2022年,预计PC前装整机应用SSD出货量为2.59亿只(较2021年有所增长);2022年,预计零售&渠道品牌SSD出货量为1.00亿只(较2021年有所萎缩);2022年,预计全球企业级SSD出货量为0.53亿只(较2021年有小幅度成长);2022年,预计全球工控/类工控SSD出货量为0.19亿只(较2021年有较大幅度成长)。

单位:万台

全球不同应用领域SSD出货量分布

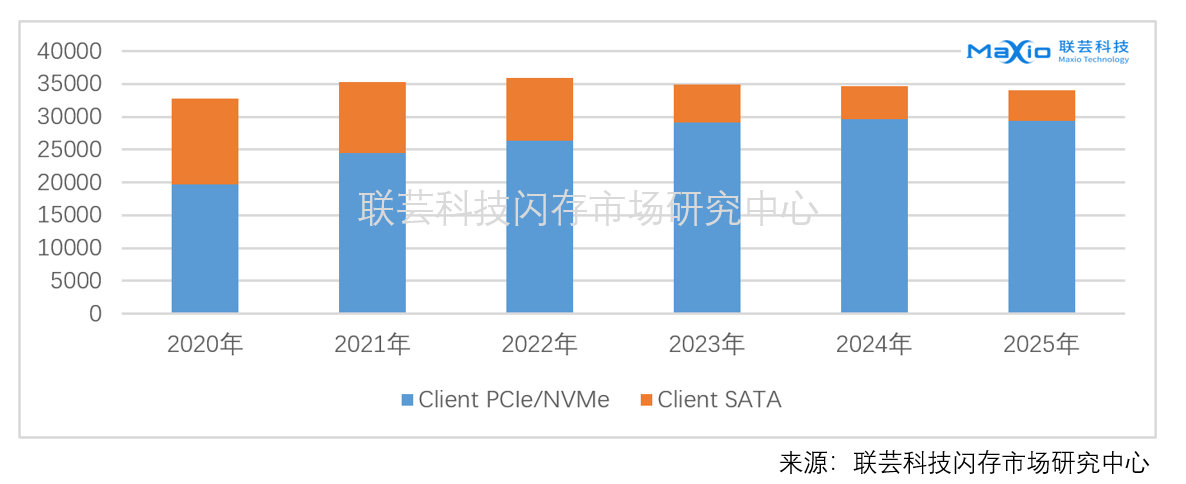

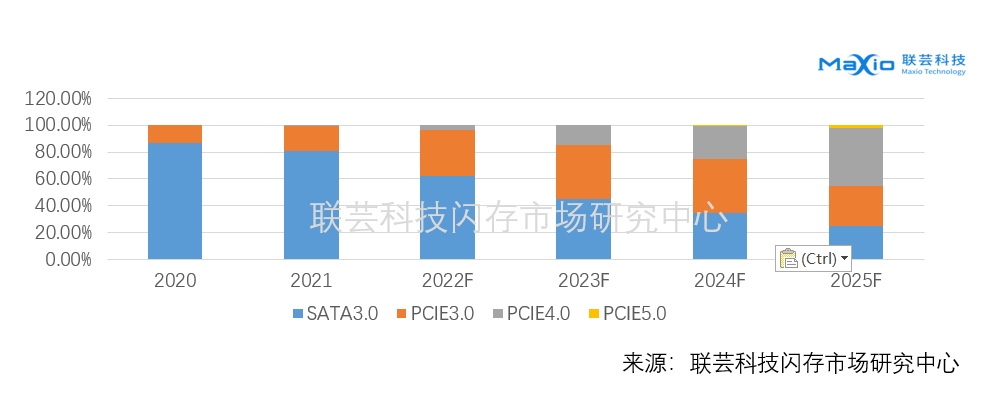

2021年,全球PC应用消费级SSD出货量达到3.53亿只,较2020年环比增长7.70%。2021年,全球PC应用消费级PCIe接口SSD出货量占比为69.18%,出货量为2.4420亿只,主要得益于主流品牌PC整机搭载PCIe SSD的高成长以及2021年下半年零售品牌厂商金士顿、WD、镁光等PCIe SSD市场推广策略;2021年,全球PC应用消费级SATA接口SSD出货量占比出现萎缩,但占比依旧接近30.82%,总出货量为1.088亿只。

2022年,预计全球PC应用消费级SSD出货量将达到3.59亿只,较2021年环比增长1.70%;2022年,预计全球PC应用消费级PCIe接口SSD出货量为2.63亿只,占比为73.30%;2022年,预计全球PC应用消费级SATA接口SSD出货量为0.96亿只,占比为26.70%。

单位:万台

全球消费级SSD接口出货量分布

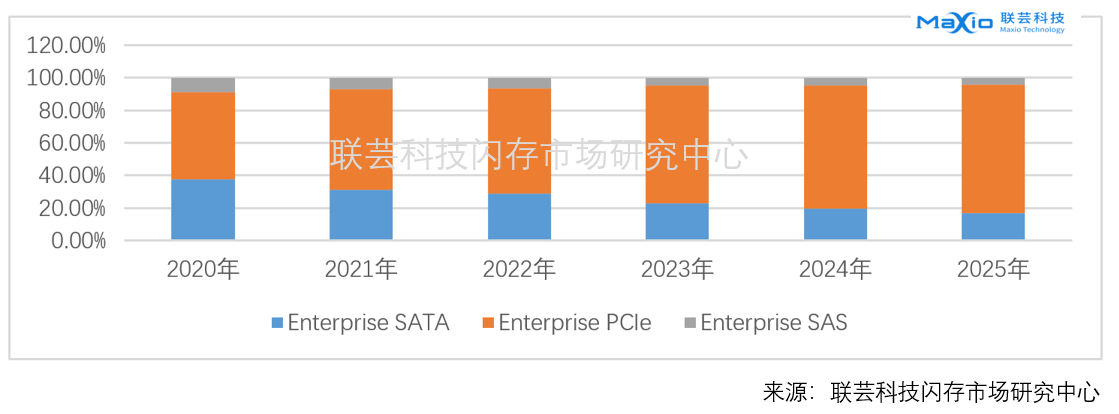

2021年,全球企业级SSD出货量为0.51亿只,较2020年环比增长13.33%。

2021年,全球PCIe接口企业级SSD出货量为3140万只,全球SATA接口企业级SSD出货量1600万只,全球SAS接口企业级SSD出货量为360万只。

2022年,全球企业级SSD出货量将保持小幅增长,但企业级SSD单盘PB容量将进一步增大。2022年,预计全球企业级SSD出货量将达到0.53亿只,单盘容量增加22.36%。未来几年PCIe接口企业级SSD成长较快,企业级PCIe4.0迎来短暂繁荣后即全面进入PCIe5.0时代,SATA及SAS接口SSD市场维持小幅度萎缩,但依旧保持一定的市场份额。

单位:万台

全球企业SSD接口出货量分布

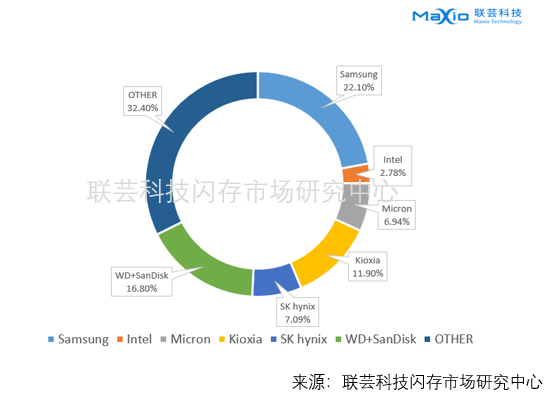

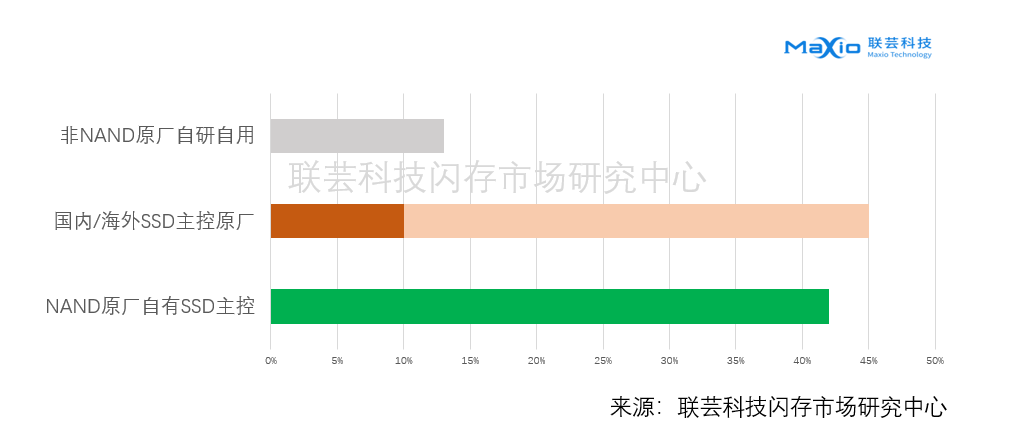

2021年,全球PC应用消费级SSD产品来自NAND原厂SSD厂商出货量占比为67.60%,非NAND原厂SSD厂商出货量占比为32.40%。过去三年,NAND原厂SSD厂商出货量占比呈现逐年下降趋势,非NAND原厂SSD厂商出货量占比呈现逐年上升趋势。2021年,全球非NAND原厂SSD厂商出货量市场占有率首次突破30%,达到历史最高水平。

2022年,预计全球PC应用消费级SSD产品来自NAND原厂SSD厂商出货量占比为64.54%,非NAND原厂SSD厂商出货量占比为35.46%。

2021年全球PC整机应用SSD不同厂商市占率分布

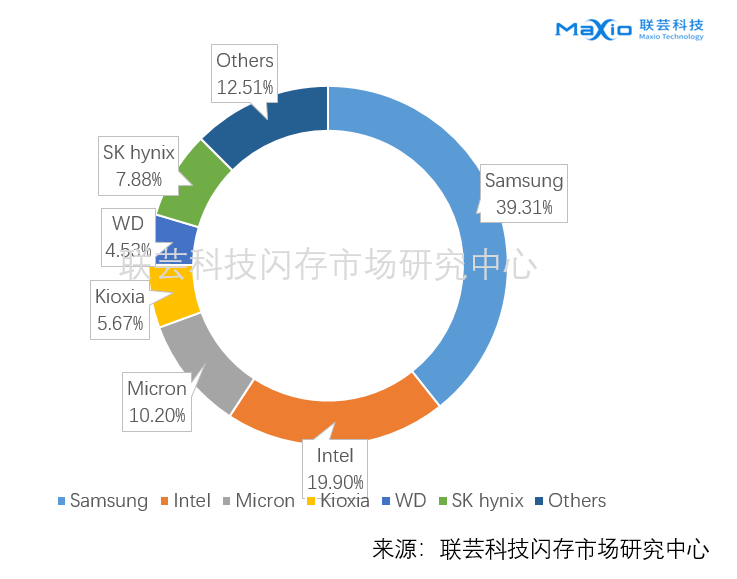

2021年,全球企业级SSD市场依旧被NAND原厂绝对垄断,市场占比为87.49%;非NAND原厂的企业级SSD模组厂商市场占比为12.51%。2021年,三星企业级SSD市场占比39.31%,全球排名第一,而非NAND原厂配套的企业级SSD主控芯片厂商依旧生存艰难。

2022年,预计全球企业级SSD市场依旧被NAND原厂垄断,NAND原厂在全球企业级SSD市场占有率预计为85.53%,非NAND原厂企业级SSD模组厂商全球企业级SSD市场占有率14.47%。

2021年全球企业级SSD厂商市占率分布

第三部分:2021年全球SSD主控芯片市场解读及2022年展望

2021年,全球SSD主控芯片出货量为4.19亿颗,较2020年3.85亿颗,环比增长8.83%。其中消费级PC整机应用(含零售&渠道)SSD主控芯片出货量为3.53亿颗,服务器等应用的企业级SSD主控芯片出货量0.51亿颗,工控及类工控应用SSD主控芯片出货量0.15亿颗。2021年,海外SSD主控芯片厂商全球出货量占比89.67%,本土SSD主控芯片厂商全球出货量占比10.33%。

2022年,预计全球SSD主控芯片出货量为4.31亿只,相较2021年环比增加

2.86%。2022年,海外SSD主控芯片厂商全球出货量预计将下降至占比84.53%,本土SSD主控芯片厂商全球出货量预计占比将达到15.47%,本土SSD主控芯片厂商高成长率,主要来自于PCIe3.0及PCIe4.0 SSD主控芯片被PC整机厂商所接受,并实现规模量产。

2021年全球不同SSD主控芯片厂商市场占有率分布

2021年,消费级零售&渠道SSD主控芯片全球出货量为1.034亿颗,SATA接口消费级零售&渠道SSD主控芯片占比为80.53%;PCIe3.0接口零售&渠道SSD主控芯片占比为18.79%;PCIe4.0接口零售&渠道SSD主控芯片占比为0.68%。

2022年,受限于不同接口SSD主控芯片成本不同及适配NAND颗粒等级的不同影响,2022年,SATA接口消费级零售&渠道SSD主控芯片占比为62.19%;PCIe3.0接口消费级零售&渠道SSD主控芯片占比为34.16%;PCIe4.0接口消费级零售&渠道SSD主控芯片占比为3.65%。

未来几年SATA及PCIe3.0 接口SSD主控芯片在消费级零售&渠道SSD市场中依旧占有一定比例。PCIe 4.0接口SSD主控芯片在消费级零售&渠道SSD市场中占比非常少,将主要集中在高端DIY市场,而PCIe5.0接口SSD主控芯片在2025年消费级零售&渠道SSD主控芯片市场中也只有零星分布。

消费级零售&渠道SSD主控芯片不同接口占比分布

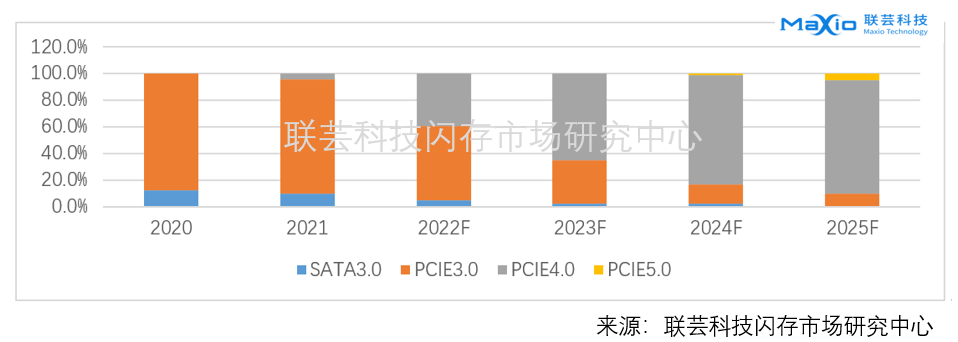

2021年,全球PC前装整机应用市场消费级SSD产品中,PCIe 3.0接口SSD主控芯片出货量市场占比为86.00%;SATA接口SSD主控芯片出货量市场占比为9.8%; PCIe 4.0接口SSD主控芯片出货量市场占比为4.2%。SATA接口SSD主控芯片主要应用于低端PC整机市场;PCIe3.0接口SSD主控芯片主要应用于中低端主流PC前装整机市场;PCIe4.0接口SSD主控芯片主要应用于高端PC前装整机市场。

2022年,预计全球PC前装整机应用市场消费级SSD产品中,PCIe4.0 接口SSD主控芯片将大幅增长,PCIe3.0及SATA接口SSD主控芯片将出现快速萎缩。2022年,预计全球PC前装整机应用SSD产品中,PCIe4.0接口SSD主控芯片出货量市场占比为39.2%;PCIe 3.0接口SSD主控芯片出货量市场占比为56.3%;SATA接口SSD主控芯片出货量市场占比为4.5%。

PC整机前装应用SSD主控芯片不同接口占比分布

2021年,全球企业级SSD主控芯片出货量达到5100万颗,较2020年环比增长13.33%。其中PCIE接口SSD主控芯片出货量占比为61.57%;SATA接口SSD主控芯片出货量占比为31.37%,SAS接口SSD主控芯片出货量占比为7.06%。

2022年,预计全球企业级SSD主控芯片出货量维持小幅增长趋势,实现5300万颗出货量。预计PCIE接口企业级SSD主控芯片出货量占比为64.42%;SATA接口企业级SSD主控芯片出货量占比为28.85%,SAS接口企业级SSD主控芯片出货量占比6.73%。

企业级SSD主控芯片不同接口占比分布

第四部分:2021年全球闪存市场总结及2022年全球闪存市场展望

2021年,全球NAND闪存市场呈现出上半年供应短缺价格上涨,下半年出现库存高起价格下滑全年格局。2021年,全球NAND闪存出货量总容量达到612,573 PB容量,较2020年环比增长36.06%; 2022年,预计全球NAND闪存出货量将达到750,352PB,环比2021年增长22.49%。2021年,全球128L及以上堆叠3D NAND闪存出货量占比为41.12%。2022年, 预计全球128+L及以上 3D NAND闪存出货量占比将达到79.13%。2022年,200+L 3D NAND将在部分NAND原厂实现量产,标志着3D NAND闪存技术再次取得历史突破性。2021年,全球SLC NAND闪存出货量占比0.19%;MLC NAND闪存出货量占比10.17%;TLC NAND闪存出货量占比80.34%;QLC NAND闪存出货量占比9.30%。2022年,预计全球SLC NAND闪存出货量占比0.13%;MLC NAND闪存出货量占比8.05%;TLC NAND闪存出货量占比76.65%;QLC NAND闪存出货量占比15.17%。

2021年,全球PC电脑整机出货量达到3.12亿台,较2020年全球PC电脑整机出货量2.75亿台,环比增长13.5%。2021年,全球SSD总出货量达到4.19亿只,较2020年3.85亿只,环比增长8.83%。2021年,全球SSD主控芯片出货量为4.19亿颗,较2020年3.85亿颗,环比增长8.83%。其中PC整机应用SSD主控芯片出货量为3.53亿颗,服务器等应用的企业级SSD主控芯片出货量0.51亿颗,工控及类工控应用SSD主控芯片出货量0.15亿颗。2021年,海外SSD主控芯片厂商全球出货量占比89.67%,本土SSD主控芯片厂商全球出货量占比10.33%。

2022年,全球经济形势尚不能摆脱疫情的影响,未来几年全球化、区域化和本土化将依旧不停的切换,给全球半导体市场带来更多的不确定性。预计2022年全球半导体市场供应整体相对充足,由于供应的错配依旧存在,过剩和缺货会在不同的细分领域来回切换,但总体情况供应情况好于2021年。

2022年,全球NAND闪存供给保持供需基本平衡状态,100+L以上高堆叠3D NAND出货将成为2022年市场主流。NAND原厂产能扩充及3D堆叠技术发展致单片WAFER存储密度增加,预计2022年全球NAND闪存销售总容量,将从2021年612,573PB提升至750,352PB,全球NAND闪存市场总价值将超过700亿美元。

2022年,全球PC整机出货量预计将小幅萎缩,出货量将降至3.05亿台,较2021年降低2.24%。2022年,全球SSD市场整体出货量将持续上升,全球SSD总出货量将达到4.31亿只,相较2021年增加2.86%。2022年,预计全球消费级SSD主控芯片出货量将达到3.59亿颗,企业级SSD主控芯片出货量达到0.53亿颗,工控类工控SSD主控芯片出货量0.19亿颗。2022年,本土SSD主控芯片厂商全球SSD主控芯片出货量占比有望达到15.47%,成长空间主要来自于PCIe3.0及PCIe4.0 SSD主控芯片高成长率。

对近三年全球NAND闪存市场及整机市场销售数据并结合全球供应链现状,对2022年全球NAND闪存市场给出谨慎乐观预测。

附录:联芸科技SSD主控芯片介绍

联芸科技简介:

联芸科技是全球固态存储控制芯片产业的标杆企业之一,也是为数不多掌握NAND Flash控制芯片核心关键技术的企业之一,其致力于为全球固态存储领域提供具有竞争力的高性能存储解决方案。经过几年的发展,已成为全球三大固态硬盘控制芯片及解决方案提供商,产品可广泛应用于移动通信、消费数码、计算机、服务器及数据中心等领域。

联芸科技MAP1202 SSD主控芯片

MAP1202是联芸科技推出的第二代PCIe(NVMe)控制芯片,支持PCIe Gen3x4 NVMe1.4 接口技术标准,采用ARM R5高性能双核CPU,内嵌联芸自主研发的第三代Aglie ECC(4K LDPC)纠错技术、Agile Zip数据压缩技术、硬件RAID5 及E2E 数据保护技术并搭载联芸科技最新的超低功耗SOC芯片架构设计技术与NAND接口高性能自适配技术(最高可达1600MT/s),重新定义PCIe Gen3x4 无DRAM SSD解决方案应有表现。

联芸科技MAP1602 SSD主控芯片

MAP1602主控芯片是联芸科技推出的第三代PCIe(NVMe)主控芯片,采用12nm工艺技术设计,支持PCIe Gen4x4 NVMe1.4 接口技术标准,采用ARM R5高性能CPU内核,内嵌联芸自主研发的第三代Aglie ECC(4K LDPC)纠错技术、Agile Zip数据压缩技术、硬件RAID5/6 及E2E 数据保护技术并搭载联芸科技最新的超低功耗SOC芯片架构设计技术与NAND接口高性能自适配技术(无需超频即可达到2400MT/s)。

联芸科技SSD主控芯片主要包括:MAS090X系列、MAS110X系列、MAP100X系列、MAP120X系列、MAP160X系列等。产品覆盖消费级PC整机应用SSD主控芯片、服务器等应用企业级SSD主控芯片。产品详细情况和商务合作,欢迎来电咨询。

责任编辑:sophie

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 当我拿出 4 卡 GPU 测试 Ansys 流体仿真,阁下该如何应对?

- 2 英飞凌2024汽车创新峰会:揭秘全球汽车芯片No.1供应商的创新与布局

- 3 收购GaN Systems后,英飞凌氮化镓迎来新突破

- 4 ADI携4大产品线亮相上海慕展,引领智能边缘行业新升级

- 5 迈来芯亮相上海慕展,解析技术创新布局与中国本土化战略

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号