[原创] 光刻机巨头ASML的十年变迁

2022-02-04

14:00:17

来源: 半导体行业观察

近日,ASML公布了2021年第4季及全年财报,均创下历年新高且优于预期。

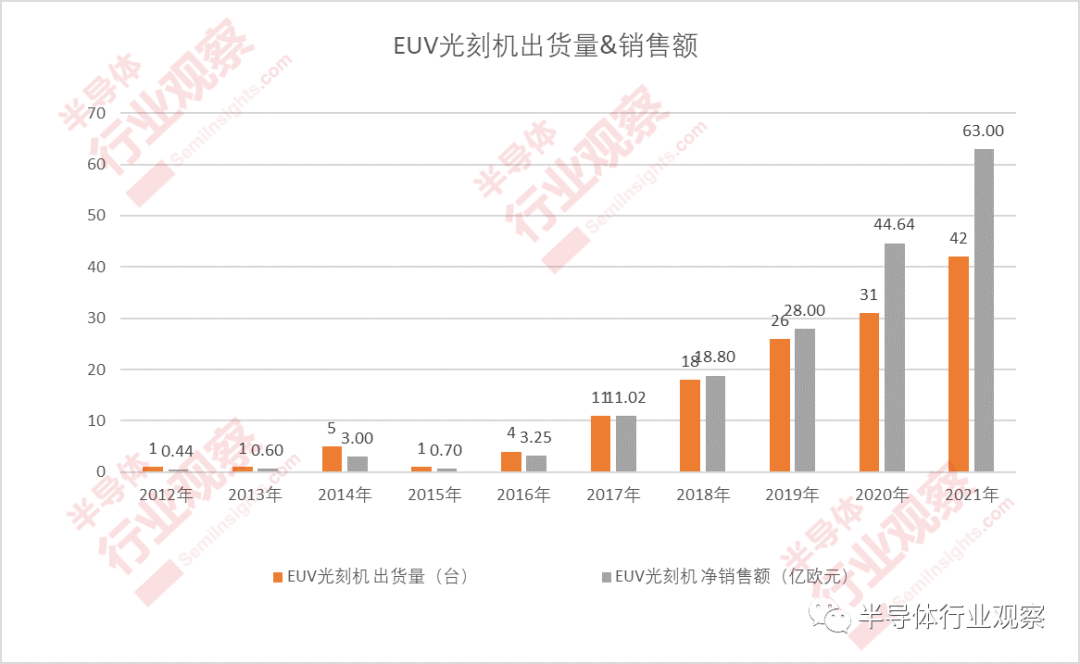

据财报数据,2021年ASML的总净销售额为186亿欧元,其中63亿欧元来自42个EUV系统。对于ASML而言,2021年在不断变化的大环境中实现了强劲的增长。

笔者翻阅了ASML近10年来的财报数据,梳理了其EUV/DUV光刻机出货量、年销售额、研发投入以及各地区的销售情况。来看看这些数据背后包含的信息,以及ASML这10年来的变迁与成长。

EUV光刻机的崛起

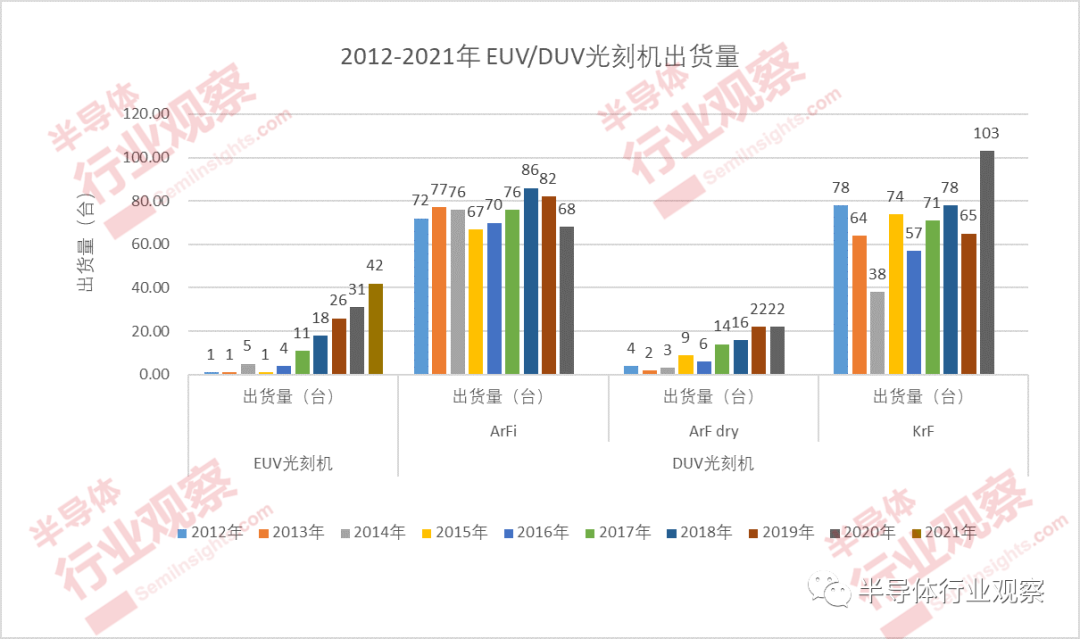

从上图可以看到,ASML的EUV光刻机出货量呈逐年上升趋势。

据了解,自1994年 EUV光刻技术工业化以来,由 ASML在内组成的半导体行业联盟交付了第一个原型。ASML 17年间在EUV研发上投入了超过60亿欧元,

时至今日,ASML成为了EUV领域的绝对领导者。

回顾其EUV技术发展历程,据ASML官网消息,2006年8月,ASML向美国奥尔巴尼的纳米科学与工程学院(纽约州与IBM和ASML合作的奥尔巴尼大学研究中心)和比利时的imec运送了世界上第一台EUV光刻演示工具——Alpha EUV演示工具。

四年后的2010年,ASML正式出货了第一台光刻设备NXE:3100,一台预生产的 EUV 系统。据了解,NXE:3100的数值孔径为0.25,源自于新机型光源功率的提升,透射率的提升以及双工作台(dual stage:即可同时加工两片晶圆)的新设计,在同样的制程条件下,NXE:3100的晶圆加工产出量相比早先推出的EUV Alpha Demo Tool光刻机提升了20倍左右。据相关媒体报道,ASML总共运送了六台NXE:3100,分别运往了三星、imec、英特尔、东芝、海力士和台积电。

继NXE:3100之后,ASML于2013年推出了第一个量产型EUV 生产系统NEX:3300B,标志着这项新技术的开发又向前迈进了一步。2015年又推出了NXE 3350B,同年,ASML在荷兰的Veldhoven开设了新的EUV工厂,实现了批量发货的前提条件。

ASML官网表示,尽管存在延误和困难,但EUV光刻技术在2016年出现转机,客户开始大量订购 NXE:3400。这一点从上述数据也能看到,2016年EUV光刻机出货量从前几年的1台提升至4台,且后续呈逐年增长的态势。

2017年,ASML的EUV光刻机有了里程碑式的进展—— “2017年,我们在EUV系统方面再次取得重大进展,通过运输第一个NXE:3400B系统,更接近大批量生产。” ASML在其2017年中的年报中这样写到。

半导体行业观察此前的文章

《ASML到底卖了多少EUV光刻机》

中也有提到,从2017年开始,其EUV系统的销售数量出现了飞跃,其在当年所推出的NXE:3400B则是最大的动力。根据财报数据显示,2017年,ASML向客户出货了11台EUV光刻机,其中10台都是NXE:3400B EUV系统。

NXE:3400B的效应还在持续,2018年ASML出售了18个EUV系统,其中17个是NXE:3400B EUV系统。同时,为了持续推进EUV技术向大批量生产阶段发展。ASML达到了145片晶圆/小时的生产能力,高于2017年的每小时125片晶圆,并且正在努力实现92%的生产时间(可用率)一致的性能。

ASML并没有止步,2019年第三季度,ASML新一代EUV光刻机NXE:3400C开始出货。据介绍,NXE:3400C是以“NXE:3400B”为基础,首次开发降低重合误差的版本,而在后续的发展则是是以“降低重合误差版本”为基础,开发提高生产性能的版本(NXE:3400C每小时生产170片晶圆,可用率超过90%),支持7nm和5nm节点的EUV批量生产。

2019年,ASML发货了26个EUV系统,其中包括9台用于大批量制造的NXE:3400C。能够看到,2019年开始,EUV系统进入大批量制造工厂,标志着光刻和芯片制造新时代的开始。

目前,ASML的最新一代EUV光刻机NXE:3600D系统已发货给客户。据了解,与NXE:3400C相比,能够提供15%至20%的生产力改进能力和约30%的覆盖改进,支持5nm和3nm逻辑节点和领先DRAM节点的EUV量产。据悉,ASML计划在三个DRAM客户的未来节点上实施EUV技术。

ASML是少数几家将研发投资转化为可持续竞争优势以及广泛经济护城河的欧洲公司之一。经过20余年持续不断的研发投入,已经垄断了高端光刻机领域。同时,受益于2020年以来的全球缺芯、晶圆扩产的大环境,市场对光刻机的需求远超公司的产能,进一步推动公司营收、毛利率及净利率稳步上升。

同时随着先进工艺制程的不断演进,从上述数据能看到,近两年EUV光刻机出货量呈快速增长的趋势。2020年出货31台EUV系统,2021年这一数量更是达到了42台。

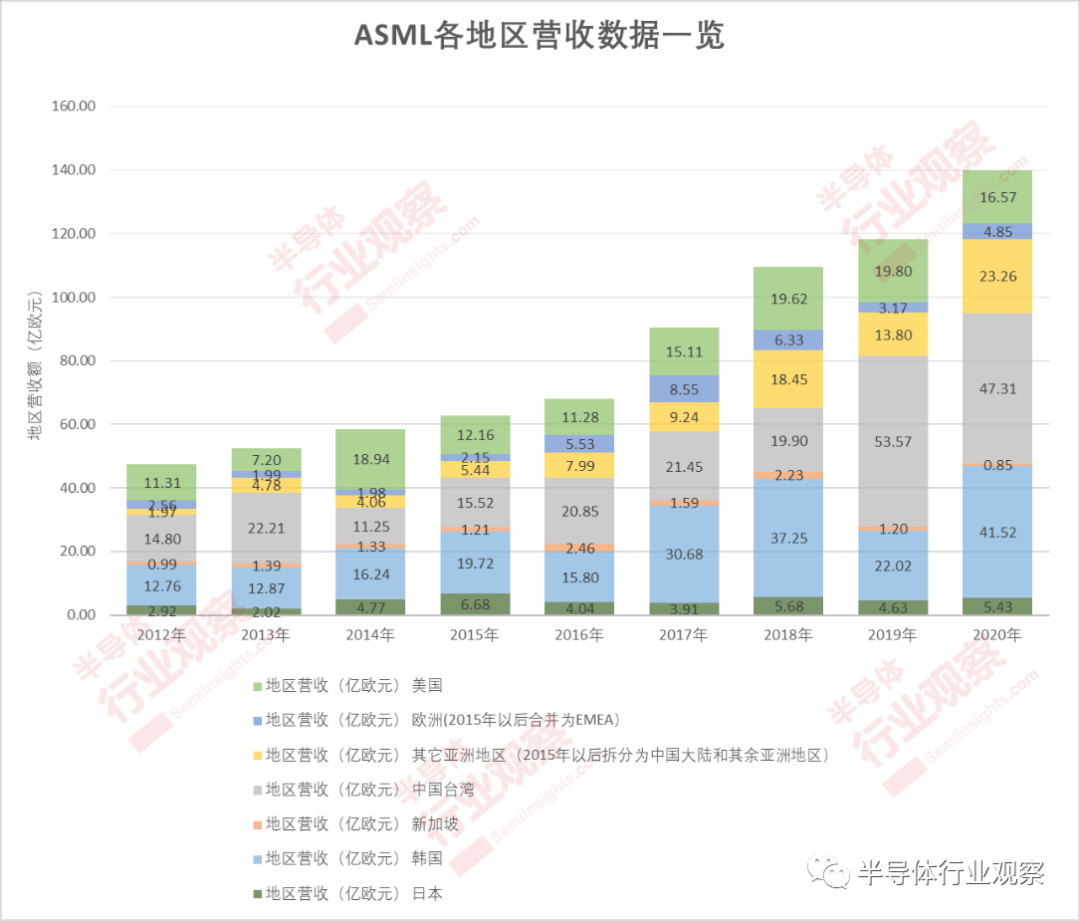

从出货地来看,中国台湾依然是ASML的最大市场,2020年台湾地区的营收占比接近34%;韩国是ASML的第二大市场,同期有近30%的光刻系统发往当地。此外可以看到,其它亚洲地区(以中国大陆为绝对主要营收据点)营收自2019年以来呈大幅上升趋势,以2021年Q4为例,中国大陆是ASML第三大市场,四季度有22%的光刻系统向当地出货,占比提升12个百分点。

1月13日台积电法说会上,台积电预计2022年资本开支目标为400-440亿美元,在大规模扩产(大陆南京28nm厂扩建、美国亚利桑那5nm厂、日本熊本22/28nm厂、中国台湾高雄7/28nm厂、中国台湾竹科宝山3nm厂等)之余,台积电还在考虑欧洲设厂的可能性,这些都将进一步推动对ASML光刻机的需求和对应地区营收。

另外,财报数据中透露出的另一个信息,EUV光刻机单价和整体营收占比都在逐年提升,正在为ASML带来巨大的经济效益。

单价方面,2012年平均每台EUV光刻机的价格为0.44亿欧元,随着工艺制程的演进和设备的更新升级,2020年价格升至1.44亿欧元/台,2021年更是达到了1.5亿欧元/台的均价,且仍在不断上涨。

另一个不可忽视的营收是光刻系统相关的安装管理费用,2020年ASML 这部分营收高达36.6亿欧元,占到总营收的26%。此外,除了单台1.5亿欧元的售价,一台EUV光刻机从送达、安装到调试完毕平均需要耗时3-6个月,再次证明了光刻机器的复杂性和先进产线维护成本的高昂。

整体营收占比也能看到,从2017年EUV系统批量出货开始,EUV销售额占比逐年提升。据其2017年财报显示,由于加快了对EUV服务基础设施的投资,与2016年相比,EUV净销售额增加了两倍多,毛利率也从44.8%提高到45.0%。

2019年,ASML推出了新一代的EUV系统,总计出货了26台EUV光刻机,比2018年的18台有了明显增长,使得EUV光刻机的营收占比也提升到了31%。

2020年,EUV系统仍旧为ASML带来了巨大的经济效益,由于EUV销量增加,EUV平均销售价格提高,占比达到43%。其中,逻辑部门在2020年继续保持强劲势头,是最先进的EUV系统的最大消费者。此外,内存需求在2019年下滑后于2020年回升。韩国的地域销售增长最大,以支持扩大晶圆代工和DRAM生产线的产能。

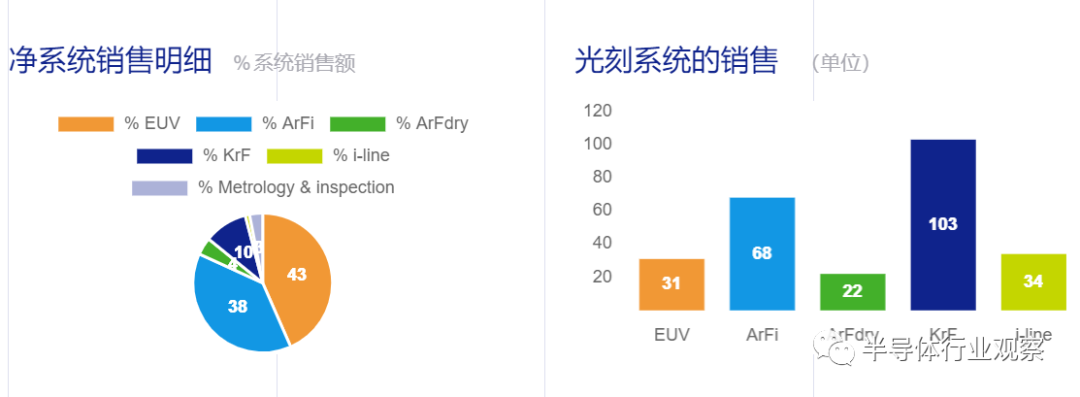

2021全年,ASML光刻机销售额为136.53亿欧元,其中EUV光刻机销售额占比更是高达46%。

可见,无论是EUV光刻机的单价还是整体营收占比,都在稳步提升。根据ASML财报说明会信息透露,ASML预计2022年营收将增长20%,全年预计出货55台EUV光刻机,其中6台将于2023年Q1确认收入。

DUV光刻机,行业主力军

在半导体产品实际制造过程当中,光刻工艺的应用范围很广,并不仅局限于芯片制造前道,后道封装工艺,甚至是半导体显示、LED等泛半导体制造都会用到光刻技术。

如果按照光源类型划分,不仅有EUV光刻机,还有ArF浸入式光刻机、ArF干式光刻机、KrF光刻机、i-line设备等。其中,ArF、ArF和KrF都属于深紫外线光刻机(DUV),这也是当前半导体制造的主力,无论是图像传感器、功率IC、MEMS、模拟IC,还是逻辑IC,背后都有其身影。

EUV是ASML几年前为大批量生产引入的最新技术,除此之外,其DUV设备仍然是该行业的主力军。

根据ASML发布的2021年Q1的财报,整个DUV产品线(ArFi+ArF+KrF)的销售额占比达到60%。ASML CEO Peter Wennink 在进行业绩说明时表示:“与上个季度相比,我们对今年的展望有所增强,这主要是由于对DUV的需求所致。随着对先进工艺节点的需求不断增加,以及成熟工艺节点的运行时间越来越长,外加产能爬坡,对ArFi浸入式光刻机、ArF干式光刻机的需求比以往任何时候都强。我们已制定计划来增加DUV生产能力,以帮助满足客户不断增长的需求。”

ArF浸入式系统是当前光刻机领域的主力军,ASML的浸入式系统在生产力、成像和覆盖性能方面处于行业领先地位,可用于最先进的逻辑和内存芯片的大批量制造。

芯片由许多层相互堆叠而成,用于生产这些层的不一定是最新最好的浸入式光刻机。在给定的芯片中,可能有一个或两个更复杂的层是使用EUV光刻机制造的,但其余的通常可以使用“旧”技术(例如干式光刻系统)进行印刷。这对客户来说更具成本效益,因为这些旧机器的购买和维护成本较低。

据了解,2022 年,ASML将通过引入NXT:870将KrF添加到NXT平台,使其能够在ArFi和ArF干燥方面的现有经验的基础上,在生产力和拥有成本方面迈出重要一步。

在最近的财报会上ASML也提到,考虑到强烈的市场需求,2022年预计DUV增长将超过20%,其中逻辑增长超过20%,存储增长约为25%。可见,

EUV之外,DUV仍是行业主流市场,存在较大的发挥和创新空间。

综合来看,自光刻机面世以来,光刻设备已经进行了四次重大的革新,光刻设备所用的光源,也从最初的g-line,i-line历经KrF、ArF发展到了如今的EUV。目前,EUV光刻机设备被ASML完全垄断,ASML的EUV光刻机市占率达到100%。

得益于先发优势以及在光刻领域持续不断的研发创新,在高端光刻机领域,ASML处于垄断地位。

有资料显示,2020年全球光刻机总销售量为413台。其中ASML销售258台,占比62%,佳能销售122台,占比30%,尼康销售33台,占比8%。 而如果按照销售额来计算,ASML的份额高达91%,佳能只有3%、尼康也仅有6%。

在EUV和DUV系统强劲的市场表现和业绩支撑下,10年来ASML销售额不断创下新高。

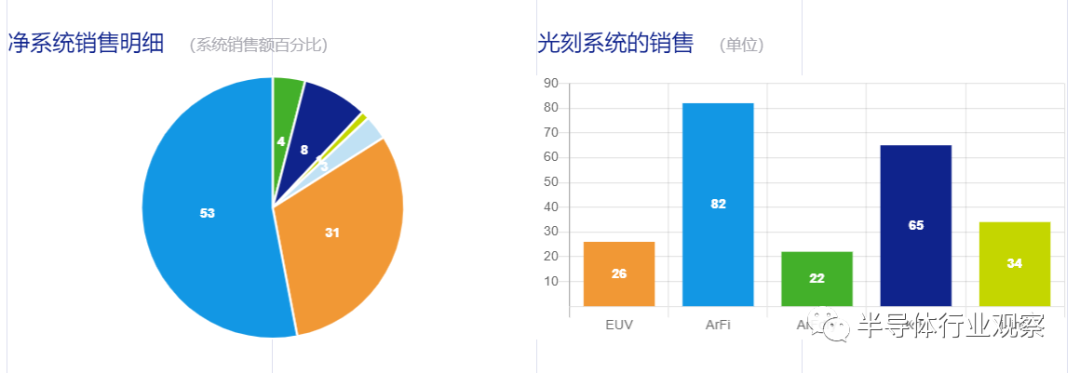

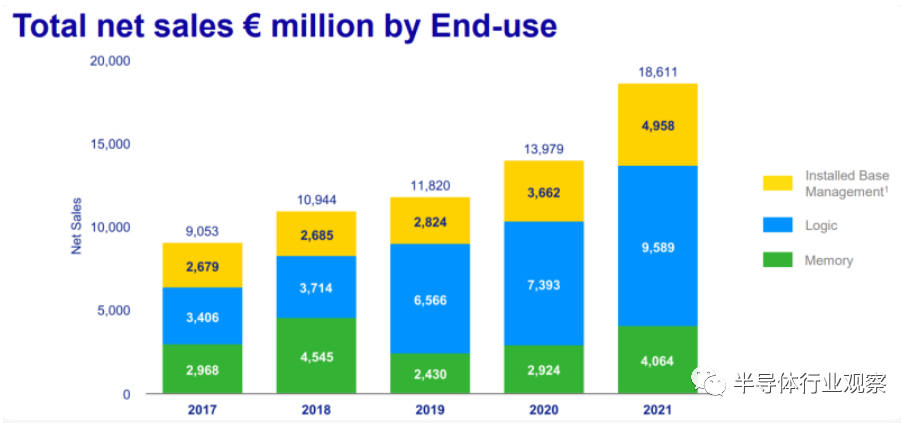

在细分市场,ASML来自逻辑终端的收入为96亿欧元,增长30%;来自内存终端的收入则为41亿欧元,比去年增长39%,光刻机系统销售额超过136亿欧元。安装基础业务增长了约35%,为50亿欧元。2021年,ASML研发支出为25亿欧元,占2021年销售额的14%。

ASML 2017年-2021年营收与各终端收入占比

除业绩暴涨外,ASML还带来了下一代EUV光刻机的消息。

EUV光刻机如何延续“摩尔定律”?

在创新技术的支持下,屡次传出将寿终正寝的摩尔定律已经被“续命”好长一段时间了。根据ASML公司分享的报告显示,其最新的 EUV 光刻机可以在未来 10 年左右的时间,帮助制造商在硅基板上塞入越来越多的晶体管。根据ASML预测,在2030年,将会有集成3000亿晶体管的芯片出现。

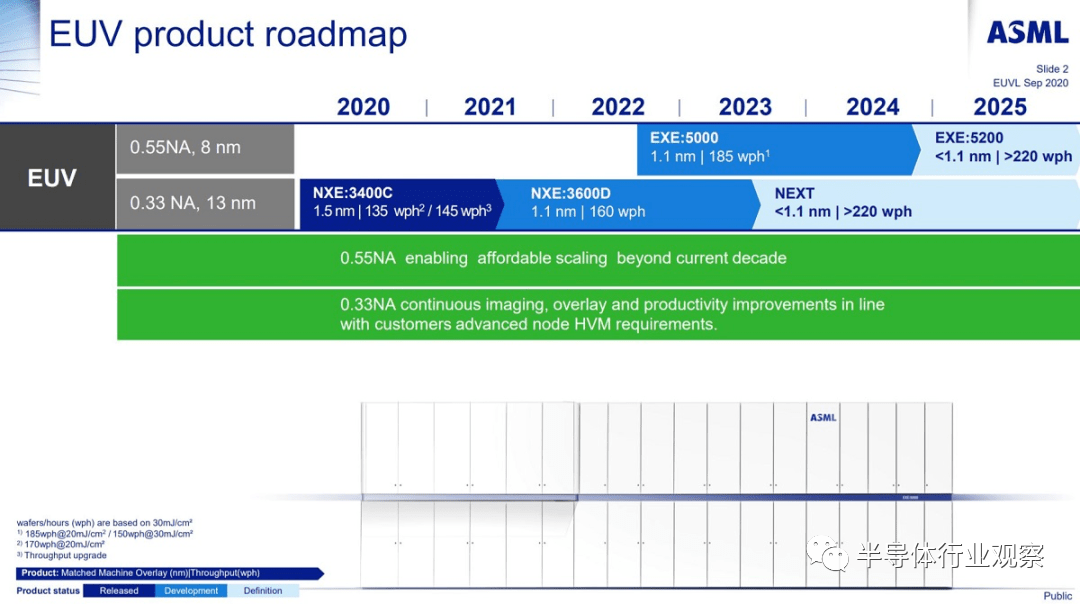

ASML表示,从2023年开始计划交付第一批下一代EUV设备,该设备将使EUV数值孔径 (NA) 高于当前机器的能力,从0.33 NA到0.55 NA。这将使芯片制造商能够开发出远远超过当前预期的2nm阈值的工艺节点,并且在对高级晶圆层使用单次曝光EUV工艺时还可以节省一些成本。

ASML表示,目前已收到5台下一代光刻机订单,包括0.55NA的两个型号:用于工艺研发的EXE:5000和用于量产的EXE:5200。和目前最先进的0.33NA平台相比,下一代技术允许将芯片缩小1.7倍、同时密度增加2.9倍,全面支持3nm以下乃至埃米级工艺节点。其中,英特尔称已签下一笔EXE:5200的订单,此次合作将延续英特尔从 2025 年开始使用 High-NA EUV 进行生产制造的道路,标志着在引入 EUV 0.55 NA (High-NA) 的道路上又迈出了一步

ASML在财报会议上表示,EXE:5200系统的成本将显著超过3.4亿美元(目前EUV最高单价约为1.5亿欧元),也就是说单台售价翻了一倍多。

EXE:5000系列的下一代光刻机主要面向后3nm时代,目前台积电、三星下一代的制程工艺就是3nm,要想量产就需要新的制造装备,新一代EUV光刻机是重中之重。

未来比3nm更先进的工艺,更将极度依赖高NA EUV光刻机。

在前不久的ITF大会上,IMEC(比利时微电子研究中心)公布的蓝图显示,2025年后晶体管进入埃米尺度(Å,angstrom,1埃 = 0.1纳米),其中2025对应A14(14Å=1.4纳米),2027年为A10(10Å=1nm)、2029年为A7(7Å=0.7纳米)。

IMEC表示,除了新晶体管结构、2D材料,还有很关键的一环就是High NA(高数值孔径)EUV光刻机。从路线图来看,EXE:5200预计最快2024年底投入使用,2025年开始大规模应用于先进芯片的生产。

和0.33NA光刻机相比,0.55NA的分辨率从13nm升级到8nm,可以更快更好地曝光更复杂的集成电路图案,突破0.33NA单次构图32nm到30nm间距的极限。EUV 0.55 NA 旨在实现从 2025 年开始的多个未来节点,这是业界的第一个部署,随后是类似密度的内存技术。

客户方面,除了近期曝出的英特尔外,预测下单厂商应该是台积电和三星。

从台积电稍早公布资本支出高达400亿到440亿美元,且首度揭露用于2nm先进制程投资,这也意味台积电在2nm有重大突破,并下单采购High-NA EUV,投入2nm研发及试产;另一边,据悉三星也在紧急抢购一台High-NA EUV,并要ASML直接拉到三星工厂内进行测试,创下ASML首创直接先出货再客户厂内测试的首例,可见晶圆代工厂在先进制程竞赛超乎想象的激烈。

在财报电话会议上,ASML CEO Peter Wennink也指出,由于客户们对于提高晶圆产能的需求非常迫切,为了支持客户,公司正在缩短工厂的出货周期以提供更多的产品。同时,公司计划推行快速发货策略来提高交付能力,即跳过部分生产过程的测试环节,直接把设备运到客户工厂进行最后的测试和正式验收。但这也意味着这部分设备,在客户确认验收前不会被确认为公司的营收。

综合来看,在晶圆扩产、制程升级以及先进制程芯片上量的趋势下,市场对EUV光刻机的需求在未来几年将大幅增加。作为下一代EUV光刻系统的唯一供应商,ASML光刻机的出货量起着半导体行业风向标的重要作用,在半导体价值链中占据关键位置。随着台积电、三星、英特尔、海力士、美光等公司将重心放在更先进制程节点的研发上,对于ASML EUV光刻机的需求量也将稳步上升。

写在最后

在当下摩尔定律逐渐放缓的半导体市场中,ASML最先进的EUV光刻技术一直是人们的关注焦点,EUV光刻机已成为逻辑芯片制程演进必需的设备。但同时,超过3亿美元的单台售价也将拉升先进制程芯片的制造成本,如何将新的High-NA光刻机应用于大规模生产且保证产品良率将是代工厂需要面对的挑战。

而另一方面,面对全球缺芯现状,28nm及以上的成熟制程产能最为紧缺,根据SEMI预计,2021年和2022年将有29座晶圆厂动工,这些新建晶圆厂当中,成熟制程占据了大部分的份额,使得对DUV光刻系统需求激增,ASML自然也将成为这轮成熟制程扩产潮当中的最大受益者之一。

目前ASML正处于一个“甜蜜点”

,领先的逻辑半导体及存储制造商,正在由DUV向EUV工艺过渡。在完成这一过渡之前,EUV光刻机的需求将作为前端半设备支出的重要组成部分长期增长。同时,成熟制程产能的大幅扩建,也将继续带动对于ASML DUV光刻机需求的增长。

在可预见的未来,似乎没有竞争对手能够威胁到ASML近乎垄断的地位。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2941内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie