来源:内容由半导体行业观察(ID:icbank)

编译自

jbpress

,作者:汤之上隆,谢谢。

近日,英特尔有了多项宣布,包括收购Tower半导体和向晶圆代工投资,在这里,我们分享一下汤之上隆之前的文章,看他们对这家半导体巨头未来的分析。

因为本文写于这些收购和投资之前,因此文章中的观点仅供参考,不代表本公众号立场。

(图片出自:jbpress)

美国市场调查公司Gartner(高德纳)在2022年1月19日披露了2021年各家半导体厂家的销售额速报值排名(TOP10,注1),笔者基于其报告制作了下图1。

图1:2020年、2021年各家半导体厂家的销售额排名。笔者根据永山准的《2021年全球半导体销售额排名,三星电子位居首位》、eetimes Japan2022年1月20日文章(https://eetimes.itmedia.co.jp/ee/articles/2201/20/news059.html)制作了此图。(*)TSMC的数据来自于其财报。(*)铠侠(KIOSXIA)的数据来自于IC Insights于2021年12月20日披露的预测值。(图片出自:jbpress)

Gartner(高德纳)并没有把Foundry(半导体代工企业)记入排名,因此笔者提取TSMC的财报数据绘制了上图1。此外,由于日本铠侠(KIOXIA,以下简称为:“铠侠”)跌破了TOP 10,为了便于比较,笔者把IC Insights于2021年12月20日披露的销售额排名预测值也加入了上图1(注2)。此外,按照IC Insights的预测,铠侠的排名为TOP 15。

我们再来看图1, 2021年的销售额排名呈现什么特点呢?很明显,自2018年以来,时隔两年,三星电子再次超过英特尔回归首位。此外,2011年以后,一直是英特尔、三星电子、TSMC三家公司瓜分TOP3,所以这三家公司成为了“BIG 3”。在2021年,“BIG 3”依旧彰显了其存在感。

下面我们来看看2021年的增长率(较2020年),增长率超过50%的半导体厂家达到四家。分别为美国高通(52.3%)、中国台湾的联发科(58.8%)、美国英伟达(52.7%)、美国AMD(64.4%)这四家公司,每一家都是专注于设计的Fabless 公司。

此外,多家存储半导体厂家也刷新了增长率记录。自上而下分别是三星电子(31.6%)、SK海力士(40.5%)、美国镁光科技(29.1%),令人遗憾的是日本的铠侠的增长率仅为以上三家的一半左右(15%)。推测原因如下:TOP3的三家公司的存储半导体业务主要专注于DRAM和NAND两种业务,与之相对,铠侠仅有NAND。

如上所示,如果也关注增长率(不仅仅是销售额),就会想看看2020年之前的各家公司销售额推移(不仅仅2020年和2021年)。于是,首先,笔者制作了2000年一一2021年主要半导体厂家的销售额推移表。其次,通过分析各家企业的趋势,笔者大胆预测了到2025年各家公司的销售额。最后,根据预测再分析TOP3的位置如何变化。

先说结论,三星电子和英特尔的差距会进一步拉大,英特尔很有可能被TSMC超越,跌为TOP3。

下图2 是主要半导体厂家的2000年一一2021年的销售额推移(注3)。自2016年开始,存储半导体市场迅速暴增,出现了“存储半导体泡沫”,其增长在2018年开始下滑(Peak Out),2019年存储半导体陷入萧条。受到联动作用,作为存储半导体厂家的三星电子、SK海力士、镁光、铠侠的销售额在2018年达到峰值。

图2:主要半导体厂家的销售额推移。笔者根据Gartner(高德纳)、IC Insights、I HS、各厂家的财报数据、电子Journal《电子Data Book》等的数据,制作了此图。(图片出自:jbpress)

然而,存储半导体厂家的销售额在2019年触底反弹,出现了与2016年一一2018年期间一样的大幅度增长(甚至超过这期间)。此外,不仅是存储半导体厂家,TSMC、高通等其他半导体厂家也在2019年之后开始出现大幅度增长。

从上图中可以看出,半导体厂家的增长率在2019年出现了较大的变化,下面我们在上图2中加入对数轴(下图3),会更易于理解。在2019年以后,多家半导体厂家的销售额都出现了与之前大相径庭的增长方式,在新冠疫情蔓延的2020年之后,多家半导体厂家的销售额出现了大幅度增长。

图3:主要半导体厂家的销售额推移(对数轴图表)。笔者根据Gartner(高德纳)、IC Insights、I HS、各厂家的财报数据、电子Journal《电子Data Book》等的数据,制作了此图。(图片出自:jbpress)

然而,在以上较高增长率之下,作为TOP3成员之一的英特尔的销售额增长率却没有明显的增长,此外,在2019年的萧条之后,铠侠销售额的恢复程度也不及前面几家厂家。

基于上图3和2019年一一2021年的发展趋势,笔者大胆地对未来各厂家的销售额趋势做一下预测,如下所示。

下图4是基于2019年一一2021年的增长趋势,对各家半导体厂家的销售额做出的预测。由于SK海力士成功收购了英特尔的NAND业务,将此记入2021年的销售额后,用“SK hynix2”黄色虚线表示。

图4:主要半导体厂家的销售额推移。笔者根据Gartner(高德纳)、IC Insights、I HS、各厂家的财报数据、电子Journal《电子Data Book》等的数据,制作了此图。(图片出自:jbpress)

从上图4我们可以得到以下信息:首先,如果2019年一一2021年的趋势继续发展下去,TOP1的三星电子和TOP2的英特尔的差距将会继续拉大,此外,在2023年英特尔很可能会被TSMC超越,跌落为TOP3。最后,收购了英特尔NAND业务的SK Hynix2与英特尔的销售额之差逼近110亿美元(约人民币715亿元)。此外,作为Fabless的高通很有可能超过镁光,成为TOP5。

一言以蔽之,如果最近两年的趋势继续发展下去,可以做出以下预测:到2025年,TOP1为三星电子、TOP2为TSMC,TOP3为英特尔,TOP4为高通,TOP5为镁光。

“BIG 3”的三家公司虽然没有什么变化,但是英特尔跌落至TOP3,着实让人惊愕!此外,笔者也认为此次预测很有可能会成为事实。证据如下文。

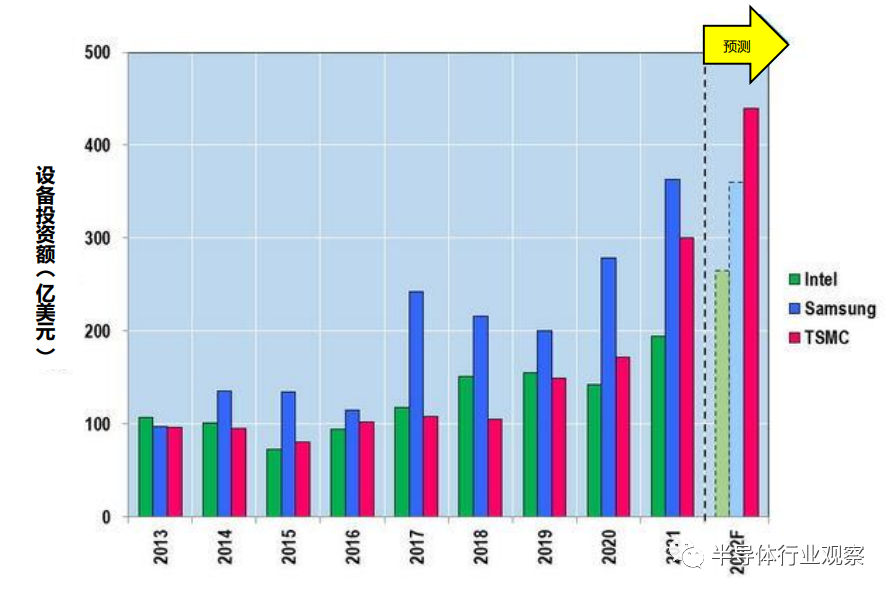

下图5是自2013年以来英特尔、三星电子、TSMC的设备投资推移表。就2022年的投资而言,TSMC为其报道的投资额、英特尔为Gartner(高德纳)的预测值、三星电子采用了2022年1月报道的2021年的设备投资额。

图5:英特尔、三星、TSMC的设备投资额(2022年为预测)。笔者根据Gartner(高德纳)、IC Insights、I HS、各厂家的财报等数据,制作了此图。(图片出自:jbpress)

设备投资额的大小直接决定半导体销售额的增长幅度。2013年的“BIG3”的半导体设备投资额几乎保持一致。在2014年以后,同时生产存储半导体和拥有Foundry业务的三星电子率先进行大幅度投资,尤其是在2017年以后(存储半导体市场迅速扩大),三星电子的设备投资额远超200亿美元(约人民币1,300亿元),远超英特尔和TSMC。

在2020年以后,三星电子为了在Foundry领域追赶TSMC,大幅度进行设备投资,如大量购入单价高达1.8亿美元(约人民币12亿元)的尖端光刻机,且据报道称,2021年的投资额达到363亿美元(约人民币2,360亿元)。

然而,可以预测的是,三星电子在2022年的设备投资额很有可能会超过TSMC。拥有全球最尖端微缩化技术的TSMC曾报道称,自2021年起在未来三年内,投资1,000亿美元(约人民币6,500亿元),且在2021年已经投资了300亿美元(约人民币1,950亿元)。本来以为今年(2022年)也会进行同等额度的投资,然而,近日出现报道称,TSMC计划在今年(2022年)投资440亿美元(约 人民币2,860亿元)。

而英特尔也没有“缄口不言”!去年(2021年)一月份就任的第八任CEO Pat Gelsinger在今年三月份宣布称,英特尔计划投资200亿美元(约人民币1,300亿元),在美国亚利桑那州建设生产处理器的工厂和Foundry工厂,且计划于2024年稼动。此外,据2022年2月1日报道称,英特尔还计划在美国俄亥俄州投资200亿美元(约人民币1,300亿元),再建两处工厂。

但是,就今年(2022年)一年的投资额而言,英特尔的投资额与三星、TSMC相比,即相形见绌。此外,TSMC、三星电子每年都会建设多处工厂,与之相对,上文中英特尔的工厂至少要到2024年才可以启动运营。

另外,对于英特尔而言,还有其他不利因素。美国政府为了提高本国半导体的生产能力,决定补助520亿美元(约人民币3,380亿元),特颁布了《U.S. Innovation and Competition Act》法案,然而,美国上议院在2021年6月8日通过了此法案,却遭到了下议院的反对!

有报道称,与在韩国、台湾的确建设半导体工厂相比,在美国建厂的成本会高出六成左右。英特尔要想与三星电子和TSMC角逐竞争,美国政府的资金援助是必须的,然而半年已过,涉及资金补助的方案还没有被通过。

如果形势照此发展下去,英特尔计划建设的亚利桑那州的两处工厂、俄亥俄州的两处工厂都有可能会出现意料之外的变数。

就各家半导体厂家的销售额增长率而言,自2019年就已经见分晓。此外,“BIG 3”的设备投资额又推动各厂家进入了另一个次元的竞争。曾一直想稳坐全球半导体TOP1宝座的英特尔是否会跌落至TOP3?还是卷土重来?让我们拭目以待。

★ 点击文末

【阅读原文】

,可查看本文原文链接!

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2953内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!