来源:

本文内容来自【siliconangle】,谢谢。

如果没有 Pat Gelsinger,英特尔公司的未来将是一场灾难。但即使首席执行官有清晰的愿景、出色的领导能力、深厚的技术和商业头脑以及惊人的积极性,公司的未来仍处于危险之中。

销量是半导体行业的王者,英特尔不再是销量领先者。尽管英特尔努力通过最近的几项举措来改变这种动态,包括再次涉足其代工业务,但该公司距离扭转其相对于当今领先代工厂和设计车间的落后地位还有数年的时间。

在我们看来,英特尔作为领导者生存的最佳机会将来自庞大的市场、持续的供应限制、政府的资金和运气——也许在中长期

与苹果公司达成交易的形式。

在这篇《突破分析》中,我们将向您更新我们对英特尔竞争地位的最新评估,并从该公司2月份的投资者会议中总结出一些有价值的信息。

英特尔主导地位的终结是可以预见的

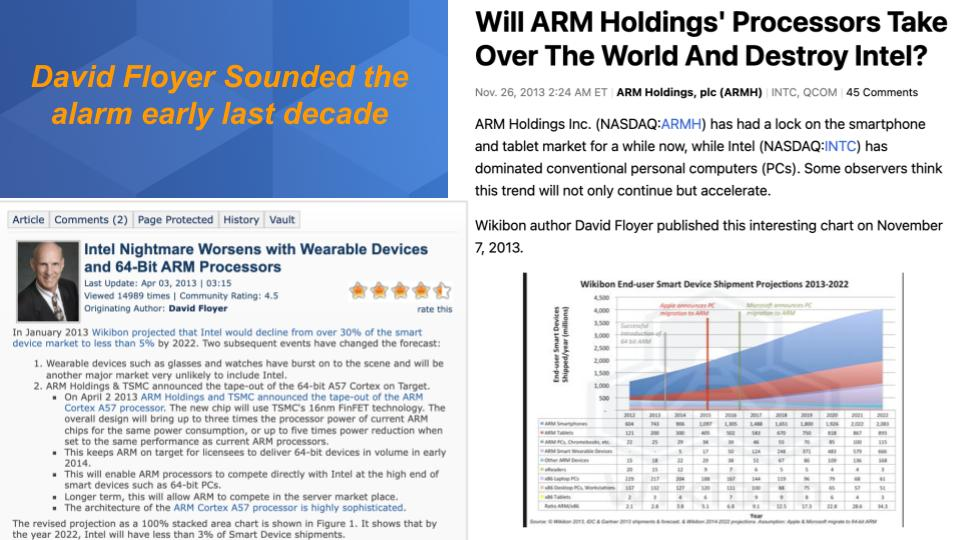

如果您关注过此计划和 Wikibon 社区,您就会知道我们的 David Floyer 早在 2012 年就发出了警报,那是个人电脑销量达到顶峰的那一年。是的,PC 需求在过去几年一直在上升并保持良好,但与 Arm生态系统正在生产的数量相比,单位数量相形见绌。

世界变了。Web 1.0 和 2.0 中的数据量主要由按键和点击驱动。Web 3.0 将由输入数据的机器驱动。传感器、摄像头和其他边缘设备将驱动大量数据和处理能力。每台风车、每台工厂设备、每台消费设备、每辆汽车都需要在边缘进行处理,以运行人工智能、面部识别和数据密集型工作负载。与个人电脑(pc)甚至iPhone相比,这一领域的规模将在设备的爆炸式增长面前相形见绌。

在我们看来,英特尔并没有为这个新世界做好准备。英特尔必须在流程、架构、安全性以及最重要的数量方面赶上。

英特尔最大的挑战仍然是销量领先。迄今为止,Arm 生态系统已累计出货 2000 亿颗芯片,出货量是英特尔的 10 倍。英特尔必须拥有一个能够容纳更多多样性的架构,尽管它正在努力实现这一目标,但它已经落后了很多年。

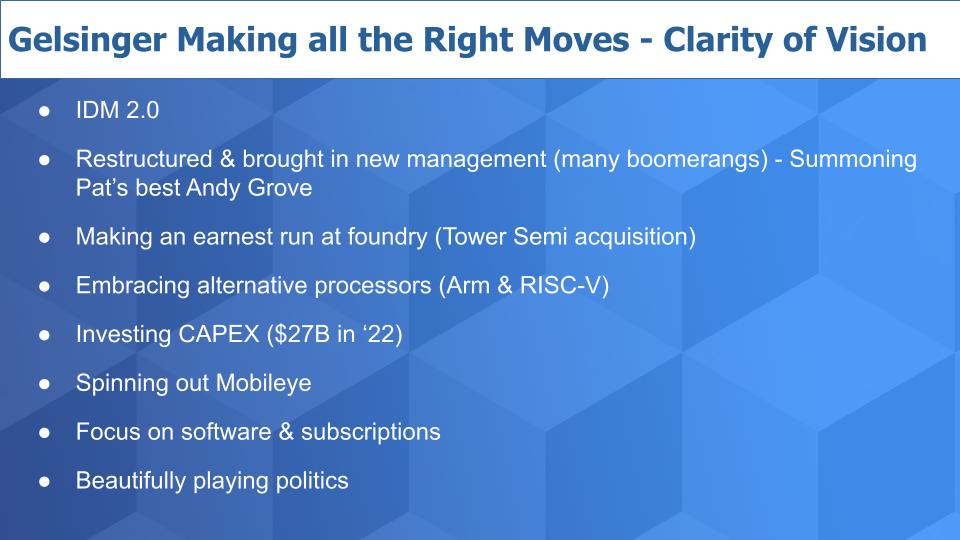

Pat Gelsinger 正在尽一切可能缩小差距

上面,我们列出了帕特正在采取的一些关键举措。他注入公司的变革速度和紧迫感令人印象深刻,也非常需要。

一年前,他

宣布了 IDM 2.0

,

一种新的集成设备制造战略,向合作伙伴开放了制造和开放式创新的世界。

英特尔对许多了解业务并热衷于帮助公司重新获得声誉的前任英特尔高管进行了重组、重组和重整

。

作为 IDM 2.0 公告的一部分,英特尔创建(重新创建)了一个代工部门,并在最近收购了 Tower Semiconductor 以巩固这一点。它正在开放与替代处理器制造商合作,该公司已宣布进行重大资本投资以建立代工能力。

英特尔将剥离其在2017年以150亿美元收购的Mobileye公司。据说它的估值是500亿美元。Mobileye的营收约为14亿美元,如果它的估值达到500亿美元,我们会感到惊讶。但英特尔可能会从这笔交易中获得多达100亿美元的现金,用于资助晶圆厂。

英特尔正在利用其 19,000 名软件工程师提升堆栈并销售更多订阅和高利润软件。

最后,帕特在政治上玩得很漂亮——例如,宣布在俄亥俄州

投资晶圆厂,他称之为硅中心地带。

盖尔辛格已成为全球政治人物

毫无疑问,Pat Gelsinger 正在快速行动并做正确的事情。

上图是两张。左边是帕特在他的投资者活动中穿着一件印有“Torrid”字样的 T 恤,也就是说,让英特尔恢复纪律并以超快的速度前进。右边是国情咨文中的帕特,穿着衬衫和领带看起来很锋利。他曾说过,“押注英特尔是对世界地缘政治不稳定的对冲。” 就是这么顺利。

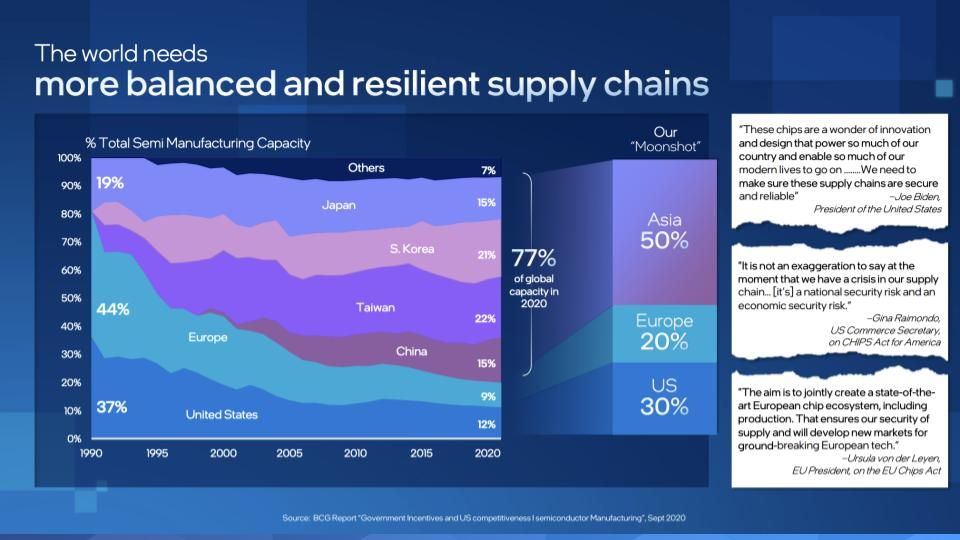

按下地缘政治和经济按钮

上图显示,西方半导体制造能力已从 80% 上升到 20%,他希望到 2030 年将其恢复到 50%,并在一个与能源行业同等重要的行业中重新设置供应链,根据盖尔辛格的说法。

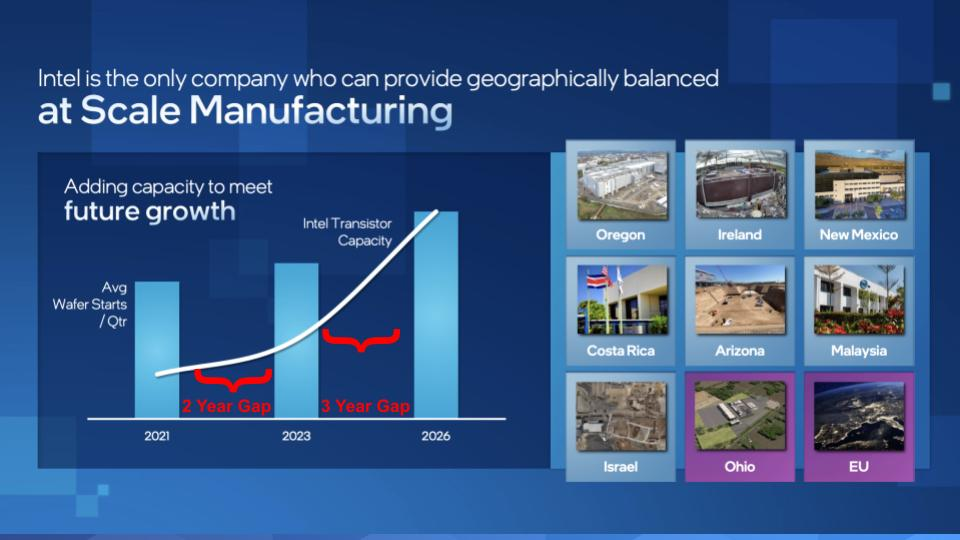

英特尔的全球制造业务

下面的幻灯片强调了英特尔在全球增加产能的承诺,右侧显示了世界各地的制造设施,未来几年俄亥俄州和欧盟的新产能将投入使用。

Pat 提到美国和欧洲的《

芯片法》

是公私合作的一部分。毫无疑问,他将需要他能得到的所有帮助。

左侧是一张没有单位度量的图表,显示了英特尔对产出的承诺。现在,我们无法抗拒。该图表显示了英特尔的晶圆开始时间和生产线上的晶体管容量,并说明了它的产量愿望。但我们不禁注意到曲线的形状具有误导性,因为它显示了两年的比较,然后将光圈扩大到三年以使曲线看起来更陡峭。有趣的数字!好吧,也许是挑剔,但这些是我们从投资者日中提取的一些有说服力的掘金,它们很重要。

英特尔雄心勃勃的两位数增长承诺

Pat 详细分析了英特尔的各项业务,并承诺到 2026 年实现中高两位数的增长。

一半的增长将来自英特尔的传统 PC、数据中心和网络/边缘业务,其余来自高级图形、高性能计算、Mobileye 和代工。这听起来不错,但必须考虑到半导体行业的平衡。在我们看来,这将是一个相当有竞争力的增长率,尤其是对于一家市值超过 700 亿美元的公司而言。因此,Pat 在这方面的表现值得称赞。

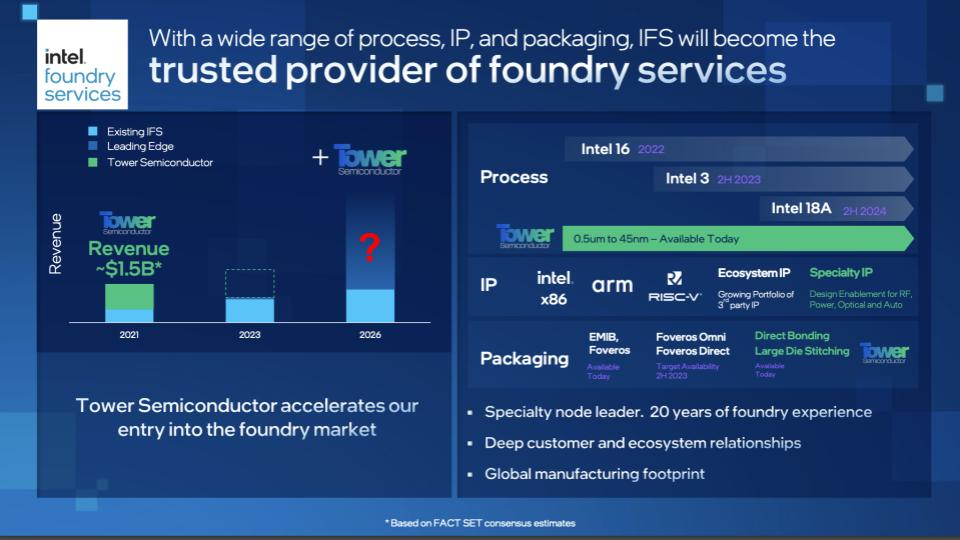

英特尔代工服务是量产之路

我们现在专注于英特尔业务的代工方面,因为这是公司恢复更有效竞争所需的产量水平的唯一途径。

Pat 制作了上面的这张幻灯片,展示了当今代工业务的淡蓝色条形部分,价格略低于 10 亿美元,然后他为 Tower Semiconductor 增加了 15 亿美元的额外收入。因此,他在短期内从数十亿美元的代工业务开始。然后到 2026 年,真正模糊的蓝条。请记住,台积电是销量领先者,收入约为 500 亿美元。所以那里肯定有一个市场,如果英特尔能够赢得业务,增加 Arm 处理器只能帮助销量。考虑到长期供应限制的可能性,它应该能够做到这一点。

我们仍然持怀疑态度

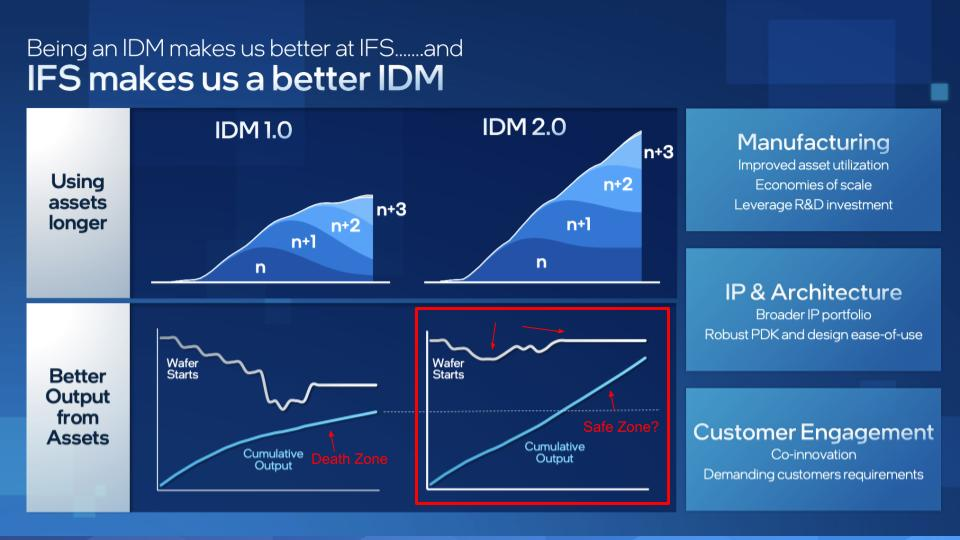

上图是 Pat 在投资者活动中展示的另一张图表,它表明代工和 IDM 2.0 将使昂贵的资产拥有更长的使用寿命。英特尔有一个解决其累积输出问题的方法,右下角用红色突出显示。

我们已经详细讨论了赖特定律(

Wright’s Law

)。也就

是说,每累计制造一倍的产品,成本就会下降一个恒定的百分比。我们喜欢说半导体的收益约为 15%。这条定律对于适应下一代芯片至关重要,因为它们在周期开始时的生产成本总是更高,制造商需要 15% 的缓冲来跳跃曲线。

自 PC 销量达到顶峰以来,我们的前提是英特尔无法像其竞争对手那样充分利用赖特定律。这就是公司问题的根源。

IDM 2.0 是否解决了英特尔的赖特定律悖论?

因此,让我们打开这一点并问: 上面的这张图表——右下角的图表——是否解决了我们对赖特定律的担忧?Pat 的新 IDM 2.0 是否让英特尔重新能够利用赖特定律?

请注意晶圆开始下降,然后略有上升,然后趋于平缓。很难说我们在上面谈论的是哪一年。英特尔不会分享sausage制作,因为它可能不漂亮。但是你可以在左下角看到累积输出的扁平化——也就是所谓的死亡区。

右下角的图表似乎让英特尔回到了利用赖特定律的曲线上。

莱特定律威力的一个简单例子

假设您可以在芯片上获得的晶体管数量和晶片上的芯片数量是恒定的。晶圆产量是恒定的。假设您每年生产 5000 万件。

你的累计产出是这样的:第 1 年 = 5000 万;第二年 = 1 亿。到第二年,您的累计产量 = 1 亿(翻倍)。利用赖特定律需要两年时间。

到第三年,你的累计产量是 1.5 亿;第四年 = 2 亿;第五年 = 2.5 亿;第六年 = 3 亿。累积产量翻倍并利用赖特定律需要四年时间。

继续以每年 500 亿片开始的平面晶圆,然后……嗯,你明白了——现在已经有八年时间让赖特定律生效,而你已经死了。

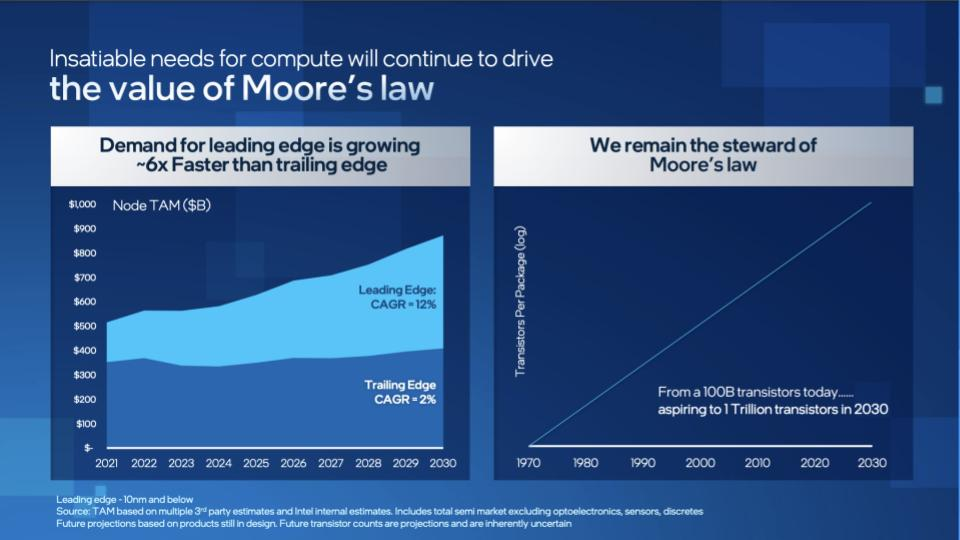

但摩尔定律“活得很好”

左上图表明所有的增长都来自新的东西。我们完全同意。这是一个巨大的可用市场:1 万亿美元。现在,帕特说,在我们用尽元素周期表之前,摩尔定律仍然存在并且很好,英特尔是摩尔定律的管家。

右图显示英特尔从现在的每个封装 1000 亿个晶体管到 2030 年将达到 1 万亿个——保持这种想法。

所以英特尔假设它会跟上摩尔定律,这意味着每两年芯片上的晶体管数量就会翻一番。我们相信它。所以回到赖特定律和之前的图表,这意味着有了 IDM 2.0,英特尔可以每两年重新享受赖特定律的好处。而 IDM 1.0 则未能跟上。

没那么快。英特尔与业界最佳相比如何?

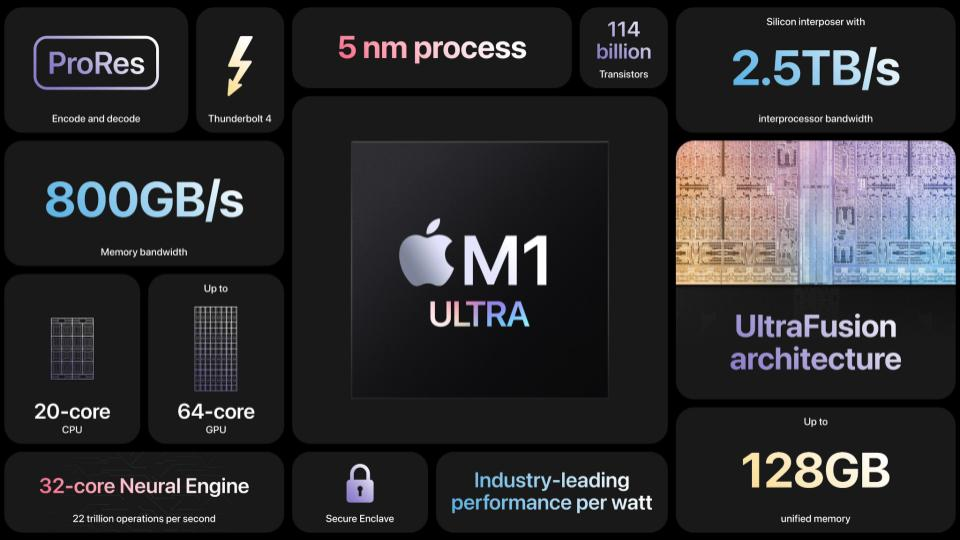

让我们把我们最喜欢的例子之一带入这个讨论——Apple 基于 Arm 的 M1 芯片。

M1 Ultra 是一种新架构。您可以看到上面的统计数据,5 纳米工艺上的 1140 亿个晶体管以及其他一些令人印象深刻的规格。

M1 Ultra 有两个芯片粘合在一起。苹果在两个芯片之间放置了一个中介层。中介层是允许电信号通过到另一个芯片的通路。Apple 以惊人的每秒 2.5 TB 的速度创建了超高速连接!

但辉煌之处在于两个芯片充当单芯片。因此,您根本不必更改软件。英特尔架构的工作方式是在基板上放置两个不同的芯片,每个芯片都有自己的内存。内存不共享。

Apple 为中央处理器、网络处理器、图形处理器共享内存。所有这些都是共享的,这意味着它不需要更改软件即可运行程序。

英特尔正在开发一种新架构,但苹果和其他公司遥遥领先。

量化英特尔的落后地位

让我们把这变得非常简单。最初的 Apple M1 每个芯片有 160 亿个晶体管。正如您在上面看到的,最近推出的 M1 Ultra 每个芯片有 1140 亿个晶体管。如果你考虑到芯片的尺寸——它正在增加——以及每个芯片的晶体管数量的增加,Apple 在短短 18 个月内将每个芯片的晶体管数量增加了六倍。

Apple 及其基于 Arm 的软件包:每 18 个月 6 次。

请记住,AMD和Nvidia也接近 Apple 的曲线,因为它们可以利用 TSMC 的学习曲线。

因此,随着摩尔定律的有效发展,英特尔到 2030 年将拥有 1 万亿个晶体管,而苹果、Arm 和英伟达的生态系统将比英特尔早几年到达这一点。更不用说拥有 Graviton 和其他处理器的亚马逊网络服务公司了。微软公司、谷歌有限责任公司和阿里巴巴集团控股有限公司正在追随亚马逊的脚步。

这对英特尔的竞争意味着更低的成本和明显更好的竞争优势。

英特尔将何去何从?

帕特的演讲虽然超级华丽、有说服力和令人信服,但并没有引起投资者的共鸣。Gelsinger 继承了一个烂摊子,如下图所示,将英特尔的股票表现与其一些主要竞争对手进行了比较。

2 月 18 日,也就是投资者会议的第二天,该股下跌。它已经小幅反弹,但投资者可能会谨慎等待,除非他们有真正的长远眼光。

在演讲中,Pat 谈到了四年的五个节点,并分享了围绕 Alder Lake 和 Meteor Lake 等节点的几个证明点。但英特尔上个月刚刚推迟了 Granite Rapids——将其从 2023 年推迟到 2024 年。我们担心关于延迟的第一次失望不会是最后一次。

英特尔告诉投资者,它必须增加支出才能扭转局面——这绝对是事实。那么,您还期望投资者如何反应呢?正如我们多次说过的,这非常困难……实际上,要快速赶上半导体是不可能的。没有销量,英特尔永远也赶不上。

因此,我们将通过重申一个可以拯救英特尔的方案离开你,那就是它的代工业务最终能够赢回苹果,以增强其销量故事。要想摆脱台积电将很难……尤其是在台积电在亚利桑那州开设工厂的时候。但是你看,也许政府削减了与苹果的交易,作为芯片法案的一部分,并说你必须把一些业务交给英特尔。结合英特尔理论上可以生产的其他代工机会,这是否足够?

也许吧,但从这个有利的角度来看,英特尔不太可能重新获得其真正的第一领导

地位。如果 10 年前David Floyer拉响警报时真的是偏执狂——是的,那可能会有所作为。

老实说,我们所能期望的最好的结果是英特尔的战略和帕特的领导力使公司能够在本世纪末达到具有竞争力的产量。然后也许这个国宝会幸存下来,以争取在 2030 年代的领导地位……因为要在 2020 年代发生这种情况需要奇迹。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2978内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!