[原创] 士兰微出击,国产功率器件市场迎新变数

2019-08-28

14:00:06

来源: 半导体行业观察

昨夜晚间,本土功率器件供应商士兰微宣布了新一轮的扩产计划。

根据公司发布的公告显示,士兰微计划在未来五年投资15亿人民币,扩充其8吋集成电路芯片生产线。按照他们的计划,分两期进行。其中,一期计划投资6亿元,形成年产18万片8英寸芯片的产能。二期计划投资9亿元,形成年产25.2万片8英寸芯片的产能。至于资金方面,士兰微和大基金共同出资8亿元(3亿元人民币,大基金出资5亿元人民币),其余资金通过向金融机构融资解决。

其实不但士兰微扩产,全行业的供应商也都在这个市场跃跃欲试。

本土功率器件龙头的锐意进取

在问到这家公司在本土功率器件市场地位的时候,某行业资深从业者告诉半导体行业观察记者,士兰微是国内当之无愧的龙头。他指出,士兰微拥有着非常广泛的产品线,其IPM产品甚至已经获得了一线客户的采用,这对国内厂商来说是很有积极意义的。

公司昨天发布的财报中也披露,公司依托于已稳定运行的5、6英寸芯片生产线和已顺利投产的8英寸芯片生产线,建立了新产品和新工艺技术研发团队,陆续完成了国内领先的高压BCD、超薄片槽栅IGBT、超结高压MOSFET、高密度沟槽栅MOSFET、快恢复二极管、MEMS传感器等工艺的研发,形成了比较完整的特色工艺的制造平台。这一方面保证了公司产品种类的多样性,另一方面也支撑了公司电源管理电路、功率模块、功率器件、MEMS传感器等各系列产品的研发。

据公告,在2019年上半年, 士兰微IPM功率模块产品在国内白色家电(主要是空、冰、洗)、工业变频器等市场继续发力。其中国内多家主流的白电整机厂商在变频空调等白电整机上使用了超过300万颗士兰微IPM模块,预期今后几年将会继续快速成长。他们的这个扩产计划势必也能进一步扩大公司在功率器件的领先地位。

但与此同时我们也应该看到,这个带头大哥其实也拥有着很多“烦恼”。

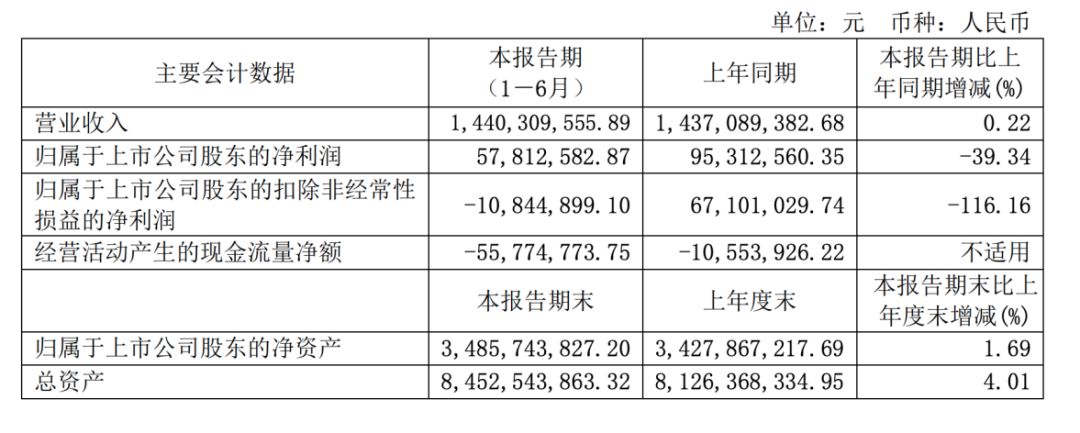

首先看财报表现。

如下图所示,公司的营收虽然较去年同期有小幅度的提升,但净利润却大幅下滑。按照士兰微的说法,这主要是由以下几点造成的:

(1)公司子公司士兰集昕8英寸芯片生产线仍处于特色工艺平台建设阶段, 2018年下半年以来加大了在高端功率器件的研发投入,加之公司积极调整产品结构减少了低附加值产品的产出,导致亏损数额较去年同期加大;

(2)公司子公司士兰集成受部分客户订单数量减少的影响,产能利用率下降,加之硅片等原材料成本处于历史高位,导致经营利润较去年同期下降较多;

(3)公司子公司士兰明芯受LED行业波动的影响,发光二级管芯片价格较去年同期下降较多,导致亏损进一步增加。

单看功率器件这方面,相信这与他们一直以来的经营模式和产品方面的差距有关。

据行业资深人士介绍,整体上看,士兰微的客户偏低端,而他们早期为了抢市场,牺牲了不少毛利;虽然在IPM小电流有所突破,但大电流还不行;低压MOS还可以,高压超结工艺还有优化空间,目前仅靠晶圆面积跟国外一线竞争;而公司最近几年聚焦的IGBT新平台,也没有获得大规模验证,在性能上也只相当于英飞凌H3;

以上种种就是士兰微的内在短板。而虎视眈眈的国内供应商或许也能给士兰微带来一些压力。

虎视眈眈的国内同行供应商

集成电路市场是一个很现实的市场,只要闻到了挣钱的机会,从业者们就会使用各种手段去抢占山头,这在国内表现的更是淋漓尽致。功率器件这个市场也不例外。

举个例子,吉林华微电子在功率产品的布局与士兰微就极其相似,他们想与士兰微一较高下的心就昭然若揭,虽然因为他们本身地理位置造成的人才流失,还有八英寸产线迟迟不上马等多个因素,导致他们的差距被越拉越大。而扬杰科技则是本土功率器件市场的一个重要角色。

资料显示,扬杰科技的主营产品为各类电力电子器件芯片、功率二极管、整流桥、大功率模块、DFN/QFN产品、MOSFET、IGBT及碳化硅SBD、碳化硅JBS等,产品广泛应用于消费类电子、安防、工控、汽车电子、新能源等诸多领域。在今年上半年,公司更是成功研发了50A/75A/100A-1200V半桥规格的IGBT,并为公司贡献持续稳定的销售额。与此同时,公司还引进了IPM模块生产线,并完成高压碳化硅产品的开发设计,进一步增加了他们的竞争力。

而被国内企业和资本收购的NXP两大业务而成立的安世和瑞能,更是本土功率器件供应商中的不可忽视的重要力量。

今年,闻泰科技斥巨资拿下了安世半导体,后者曾经是NXP的标准件部门,在功率器件领域也拥有不错的表现。根据西南证券的报告显示,2018年安世半导体全球市占率14%,其中二极管全球第一,逻辑器件全球第二,汽车MOS管全球第二,小信号MOS管全球第三。其2018年全年生产总量超过1000亿颗稳居全球第一。尤其是汽车级MOS管方面,更是安世的核心竞争力所在。

至于瑞能,也是国内资本收购NXP的半导体功率器件部门建立的。公司在可控硅和PFC二极管市场拥有不错的市场地位。其双极性特色功率线也大大提升了他们的市场表现。他们在SiC产品线的布局,更是国内很多功率器件供应商难以比拟的。他们也基于此和索尼、松下、戴森、格力和华为等国内外知名厂商建立了联系。

另外还有华润、苏州固锝、捷捷微和燕东微电子乃至华虹宏力(代工厂)等大大小小的本土供应商聚焦在这个市场扩张,可以肯定的是,国内功率器件市场在未来几年将会非常“热闹”。

但即便如此,横亘在国内供应商前面,还有一条他们暂时难以逾越的“鸿沟”。

短期难以跨越的外国强手

最近这几年,无论是国内还是国外,功率器件的厂商都暗流涌动,这主要与现在市场对绿色能源需求,特别是他们对汽车(尤其是新能汽车)的市场看好有莫大的关系。很多厂商于是本着“消费电子产品维持现金流、工业电子产品拉高毛利、汽车电子产品讲故事和提高公司估值”的心态去做相关布局。

诚然,据德勤的相关数据预测,2020年,全球新能源车销量将达到400万辆,到了2025年,这个数字扩大到1200万辆,2030年则更是达到惊人的2100万辆。因为新能源汽车的电池、电机、电控三大件以及各种智能化的需求,就带来了功率器件的需求的增长。

华虹宏力战略、市场与发展部科长李健在今年四月举办的一场ICT大会上曾表示:“电动汽车中功率芯片的用途非常广泛,如启停系统、DC/DC变压器、DC/AC主逆变器+DC/DC升压,包括发电机、车载充电机等,都要用到功率器件。以IGBT为例,电动汽车前后双电机各需要18颗IGBT,车载充电机需要4颗,电动空调8颗,一台电动车总共需要48颗IGBT芯片。”

虽然本土厂商极具野心,但在这个市场仍然有一段路要走。

我们知道,英飞凌,意法半导体, 安森美和Rohm等厂商是功率半导体的头部玩家,他们积累的深厚经验和可靠性,让他们在这个市场建立了国内厂商难以跨越的壁垒。这主要与功率器件需要设计和工艺配合有莫大的关系。

换而言之,那就是说功率器件不但要设计出来,同时也要能生产出来,而且参数要控制的好。在一致性和良率方面都要有很好的表现,这也是国外的厂商一直站在这个产业链顶端的原因。

而回看国内。行业资深从业人员告诉半导体行业观察记者,本土厂商功率器件的设计没问题,但是生产工艺仍然有很大的提升空间。有可能设计出来生产不了,或者说生产出来了,但是参数不稳定,一致性差。再者,国内不重视应用,这就造成了本土功率器件的困境。在他看来,功率器件的设计哲学就是参数间的折衷。

但他也进一步指出,现在国内外正在追逐的GaN和SiC功率器件市场将会给本土功率器件厂商提供一个同台竞技的新机会。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2050期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

射频|台积电|

联发科

|AMD|

5G

|博通|

英伟达

|

恩智浦

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie