来源:内容翻译自报告「

Semiconductor Startup Market Review」,谢谢。

半导体行业被认为是许多未来必备电子设备的基础,无论它们的目的地是工厂还是消费者手中。这些创新很大程度上是由初创公司开发的新芯片推动的。在今天这个电子设备互联的世界里,这一点从来没有像现在这样真实。物联网、人工智能和5G的出现为新一代初创公司打开了大门,这些公司正在创造颠覆性技术,将改变这个行业。

半导体创业融资曾在不久的过去不再受欢迎。这发生在2000年互联网泡沫之后,当时大量资金涌入创业公司,在他们的商业计划中包含了“服务器”一词。在接下来的十年里,半导体市场开始呈现出“成熟”的迹象,即整合、成本上升、技术挑战复杂。风险投资(VC)基金从别处寻找有前途的回报。

随着物联网成为新的流行语,资金开始慢慢回流到半导体初创企业,各种各样的新应用开始出现。物联网并不总是需要最先进的技术,创新的渠道也很多。最近,包括人工智能在内的更多功能正在迁移到边缘设备上。物联网、人工智能和其他应用都需要新的处理能力。

本报告着眼于解决处理需求的半导体硬件初创公司。本报告的目的是提供更多有关半导体启动环境的背景。

第一部分包括来自Semico庞大的公司数据库的信息,包括过去五年的初创公司。我们还处理影响整个市场的趋势;最后,Semico为我们提供了一些关于当今创办半导体公司所面临的挑战的看法。

最后附有一个附录,说明了Semico的方法,主要是本分析中包含和排除的公司的定义。

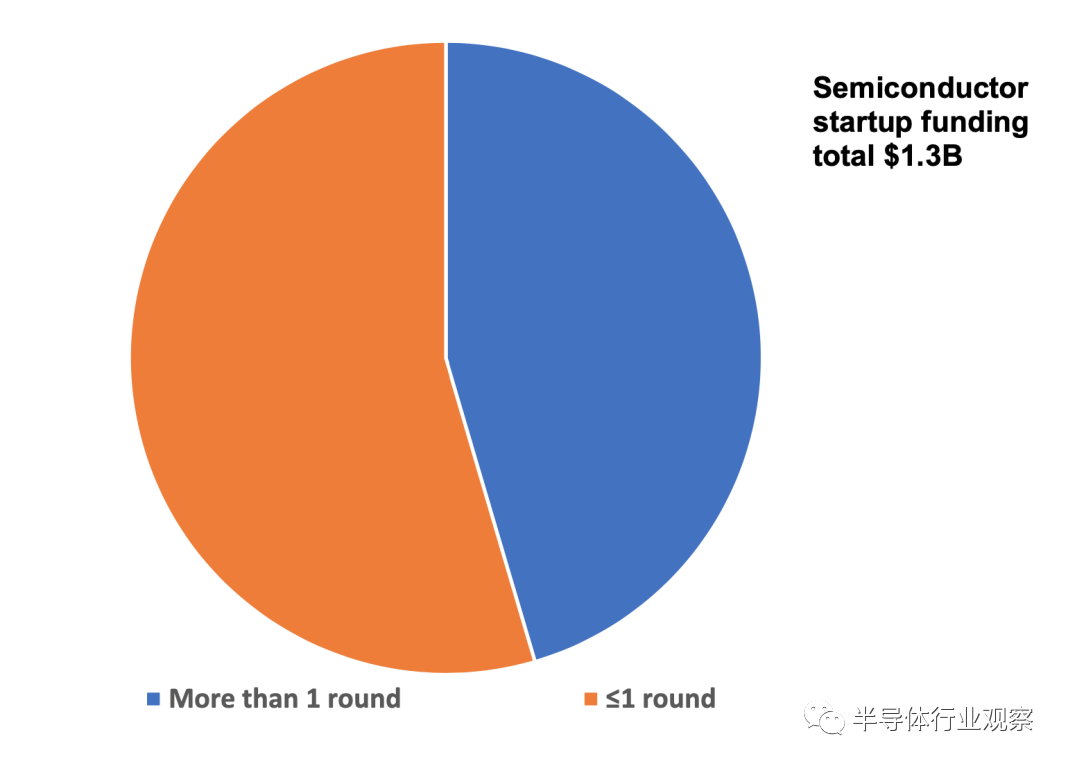

在过去5年中,投资不足1亿美元的半导体芯片初创公司共筹集了13亿美元。下图将这些公司分为两组:获得一轮或少于一轮融资的公司与获得超过一轮融资的公司。具体来说,45%的初创公司获得了超过一轮的融资,而55%的初创公司要么获得了一轮融资,要么没有。这张图表涵盖的时间范围是从2015年第一季度到2020年第一季度。

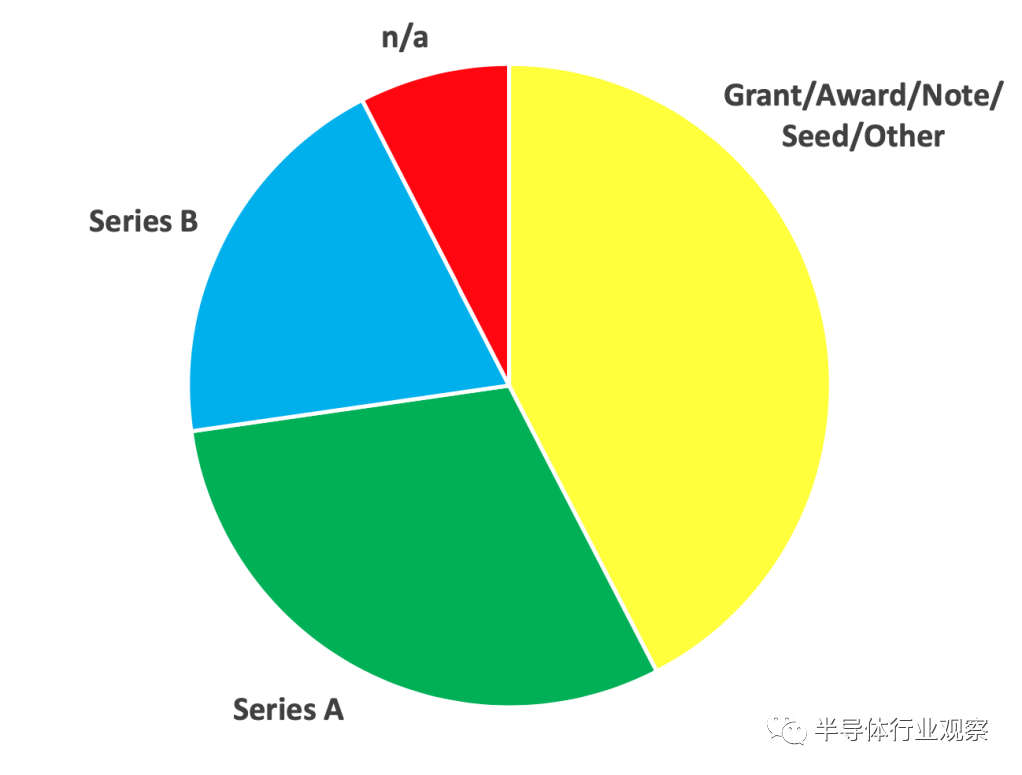

在最近一轮融资中,我们发现几乎有三分之一的初创公司获得了A轮融资,另有20%获得了B轮融资。42%的初创公司通过赠款、奖励、票据、种子或其他渠道筹集资金。剩下的8%的创业公司资金来源不明。这是公司处于隐秘模式或选择隐藏资金来源的结果。

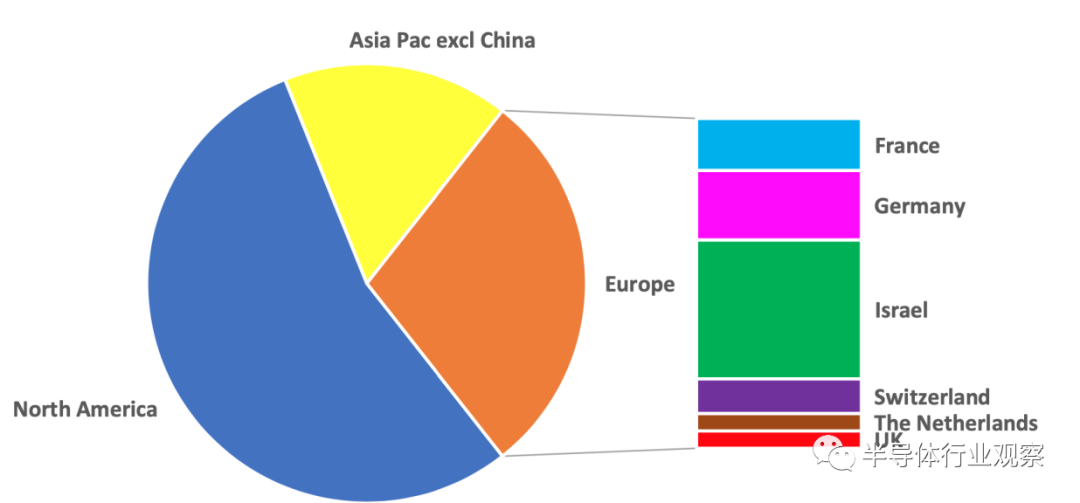

在我们的数据库中,Semico还根据区域总部位置跟踪初创公司。美洲地区的初创公司数量最多,其中55%位于北美。在这些初创公司中,欧洲公司占29%,17%位于亚太地区(不包括中国公司,本报告未包括)。值得注意的是,以色列在世界范围内排名第二,仅次于美国

为了提供更多的信息,上面的图表按国家对欧洲公司进行了分类。就本报告而言,以色列被列入欧洲地区。色列在欧洲地区孕育了最多的公司。德国、法国和瑞士分别位列第二、第三和第四,仅次于以色列。

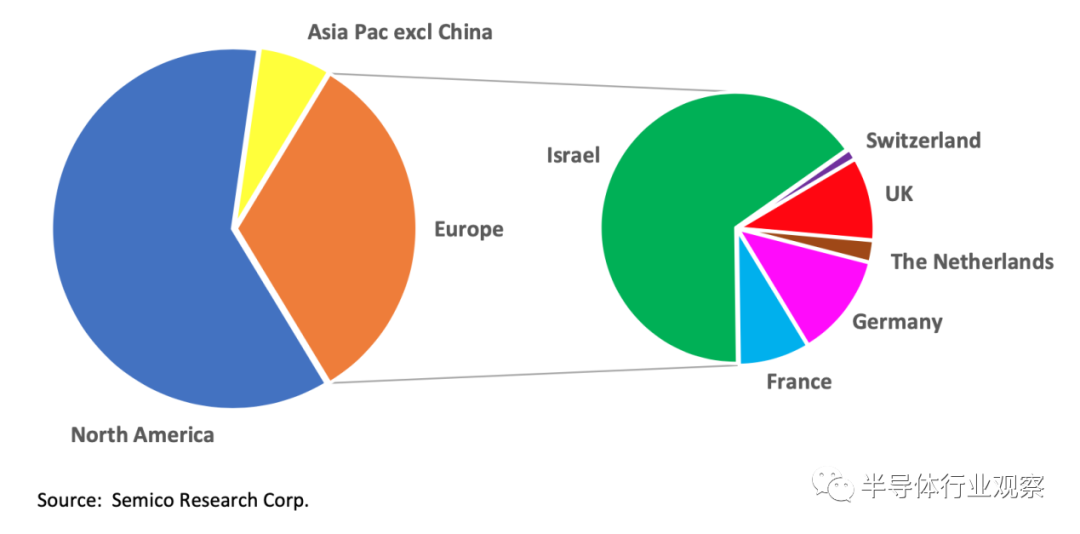

虽然初创企业的数量可以反映出企业的活跃程度,但融资规模可以反映出投资者的预期。Semico对数据库进行了分类,以便按地区提供融资情况。2015-1Q20期间,总部位于北美的初创公司筹集了61%的融资。总部位于欧洲的初创企业获得了33%的融资,而总部位于亚洲的初创企业仅获得了6%的融资。应该再次指出的是,中国的初创企业没有包括在这一分析中。

下表还按国家列出了欧洲公司的融资水平。在欧洲,绝大多数资金来自以色列,其次是德国、英国和法国。

Semico还按地区计算了迄今为止每家公司的平均融资情况。北美和欧洲平均约为2200万美元,而亚太地区平均只有850万美元。

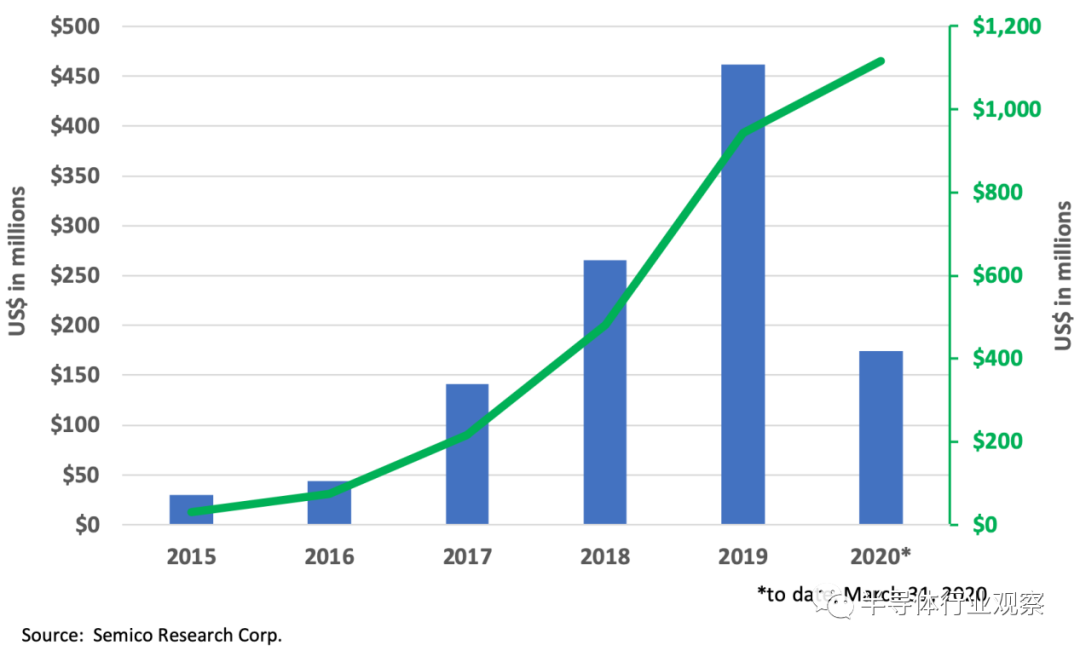

从2015年到2020年第一季度,1亿美元以下的创业公司总共积累了13亿美元的融资。过去5年,对半导体初创企业的投资有所增加。图5按年度划分的总资金(蓝色条形图)和过去五年的累计资金(绿色线条图)。有趣的是,2017年该融资增长了190%,此后一直稳步增长。2020年的融资代表了今年第一季度的融资。

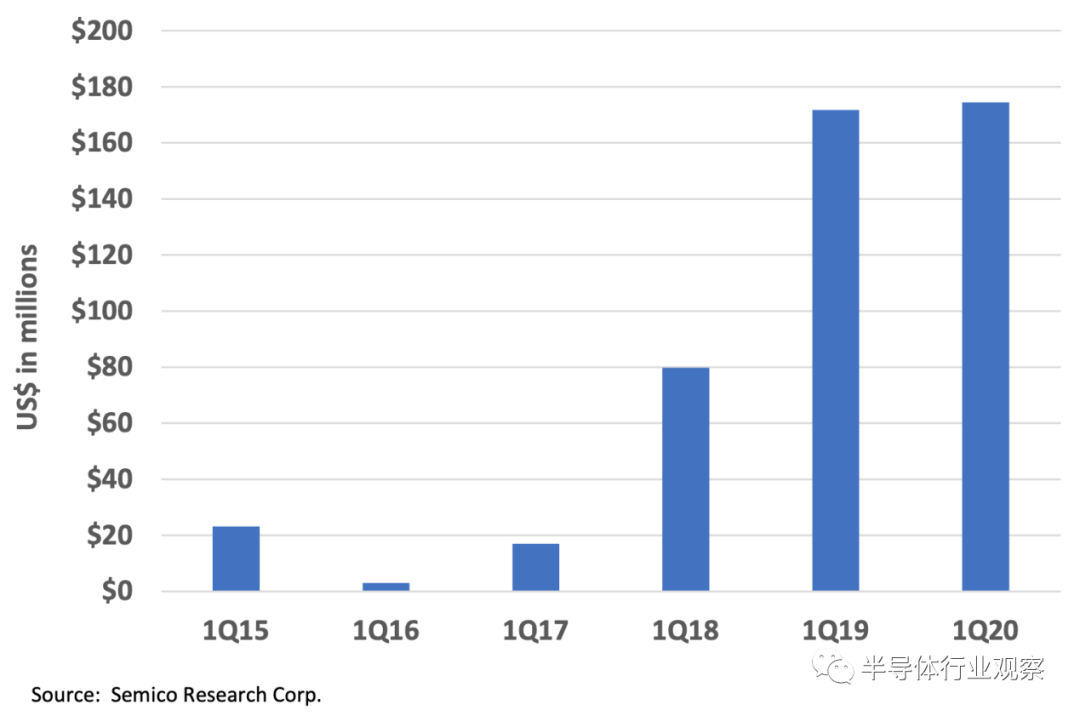

为了将2020年的潜在表现与前几年进行比较,图6提供了前五年第一季度融资活动的比较。如下图所示,在过去三年中,第一季度的融资似乎更为重要。与前三年第一季度相比,2018年第一季度半导体融资大幅增长。与2018年第一季度相比,2019年第一季度的融资增长超过115%。2020年第一季度的融资比2019年第一季度增加了2%。这通常意味着2020年的融资状况相对较好;然而,随着COVID-19大流行病的蔓延和全球范围内的衰退即将到来,我们对今年余下时间的资金供应持谨慎乐观态度。

在过去的十五年中,半导体初创公司通过顺应当时流行的新应用浪潮获得了融资。这些浪潮包括:服务器、使用不同标准的无线产品、网络和物联网。

在过去的5年里,吸引风险投资的行业流行词是人工智能。人工智能不仅进入了云应用和数据中心,还进入了自动驾驶/电动汽车、消费品、零售企业和电信等边缘设备。工业物联网(IIoT),特别是工厂自动化,是人工智能的另一个流行应用,因为它提高了效率、过程控制、质量和产品可靠性。IIoT的投资回报是可以量化的。

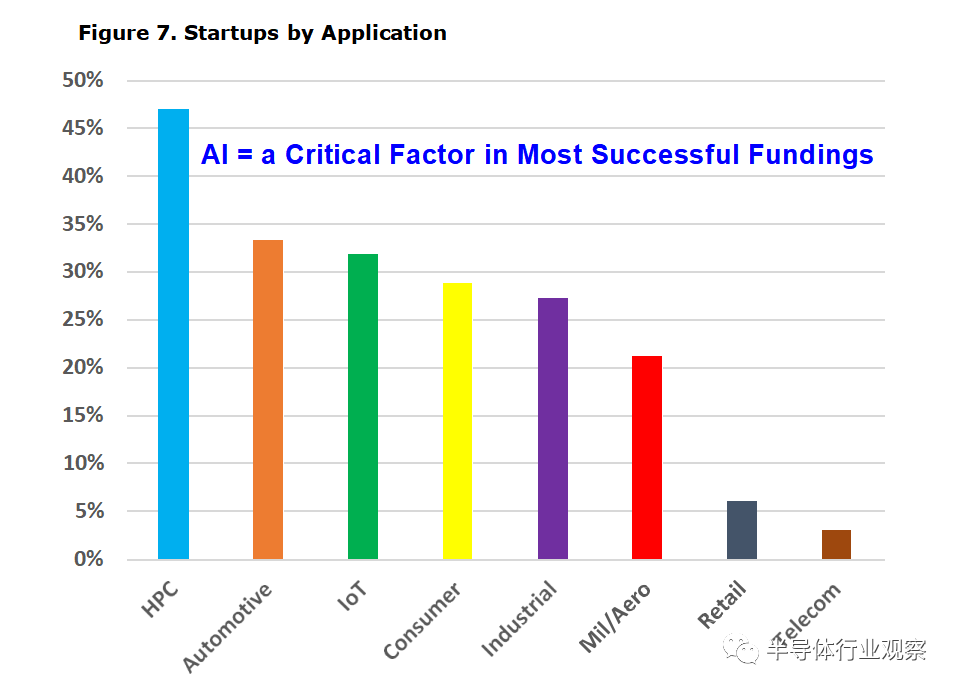

下面的图表显示了针对每个应用程序的初创公司的百分比。由于许多公司的目标是一个以上的应用程序,所以有一些重叠。

在我们的统计中,47%的初创公司是以高性能计算(HPC)领域为主要目标的,33%的公司瞄准了汽车市场,紧随其后的是物联网领域,有32%的初创公司参与其中。此外,还有29%的初创公司将消费应用作为目标,21%的初创公司将军事/航空领域作为重点。零售和电信不是创业公司的重点,只有不到10%的公司选择这些领域作为目标市场。

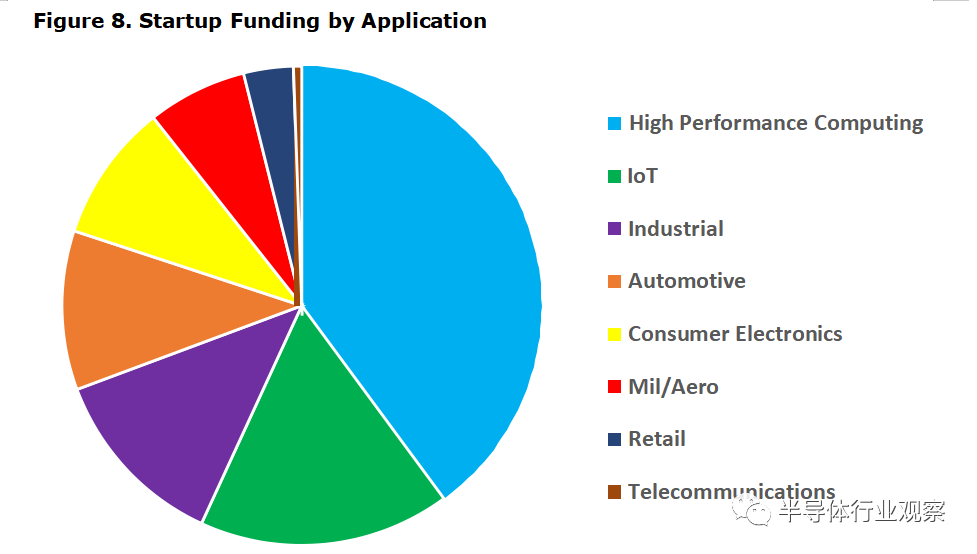

再来看看创业公司的应用程序,下面的饼状图列出了创业公司的融资情况。它表明,HPC(高性能计算)吸引了最多的资金,占市场份额的40%。第二名是物联网,占17%;第三名是工业,占12%。

在本报告所考察的创业公司涉及了很多领域。一是利用新技术解决持续发展问题,开发新市场。物联网是吸引初创公司和风投公司关注的领域。物联网市场仍处于高增长阶段,其多样化的产品,可以适用于广泛的新应用。

对于初创公司来说,这个市场已经成熟了,因为在很大程度上,这个市场还没有占主导地位的领导者。此外,新的机会也不断涌现,尤其是边缘AI的出现后。创新者正在创建新的解决方案以应对不断变化的环境,同时他们还在建立与消费者联系的新方式。一些例子是:家庭健康护理、远程医疗、家用诊断设备、家庭网络、健身和可穿戴设备和智能家居

汽车市场是另一个引入半导体解决方案的新领域,其可用于信息娱乐,移动热点,车辆电气化,安全系统和仪表等新应用。初创公司为该市场带来了创新和颠覆性的设计。但是,由于高度结构化的供应链需要对涉及安全,电气化和ADAS的产品进行大量的审查和认证,因此汽车市场对于初创企业而言更具挑战性。

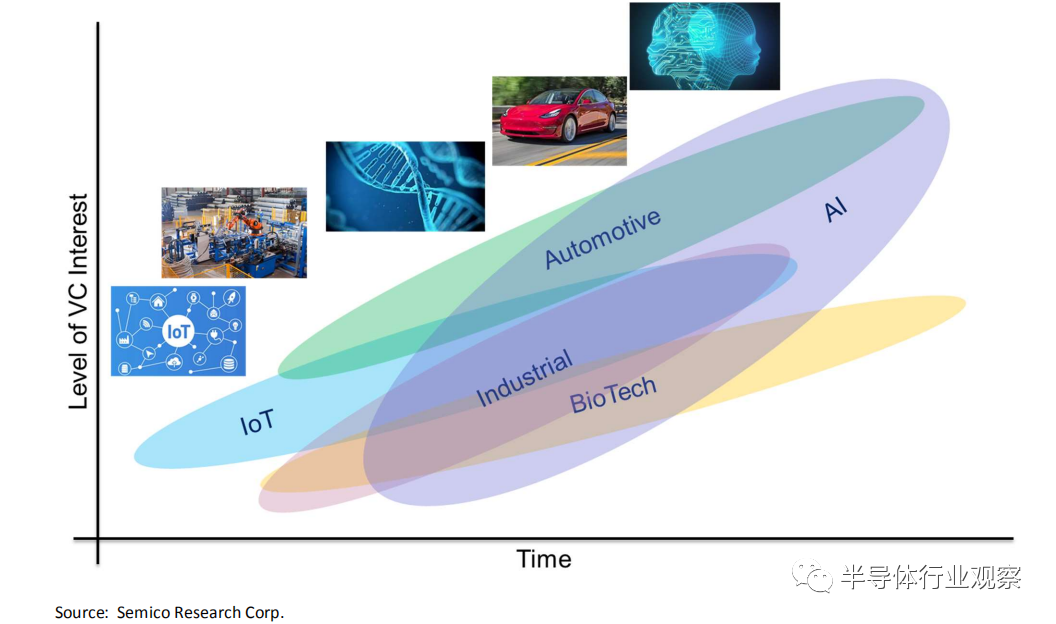

人工智能的吸引力正如前面提到的,在2000年互联网泡沫破裂后,对半导体初创企业的投资不再受欢迎。但是,当物联网和生物技术领域的新产品开始出现时,风险资本又开始流入。下图是一个风格化的代表,代表了引起风投兴趣的各个市场。

The X-axis represents time, and the Y-axis depicts funding interest from VCs. Today, AI 横轴表示时间,纵轴表示风投的投资兴趣。如今,人工智能是一个热门话题,并吸引了学习和推理应用的资金。所有这四个应用市场都会产生投资兴趣,特别是如果人工智能功能也被应用到创业公司的设计中。

随着数据收集的增加、算法的改进和新应用的引入,人工智能将继续吸引人们的注意力。Semico认为,随着新应用的推出,人工智能市场将继续吸引资金。

纵观整个资本市场,用于A轮融资的资金数额一直在增长。根据TechCrunch的数据,2010年,所有行业的A轮融资平均为490万美元。到2017年,创业公司的平均资金增长到了1210万美元,这表明创业公司的融资成本正在上升。

半导体行业的初创企业需要更多的资金。Semico的数据显示,在过去的五年里,半导体创业公司获得的首轮融资平均为2000万美元。

初创公司通常会从种子资金开始寻求几轮融资,然后转向A轮和b轮。对于整个初创公司市场来说,两轮融资之间的时间间隔大约为2年。因此,从种子期到a轮,然后到B轮,一个典型的时间框架可能是4年。大多数初创公司必须筹集足够的资金,以维持至少两年的运营。半导体创业公司似乎并没有像整个创业市场那样进入一个明确的模式。

2015年,《经济学人》发表的一项研究显示,一家科技公司上市的平均年龄已从1999年的4岁增至11岁。(《飞翔,下降,再飞翔,2015》)

对于一家新半导体公司来说,从种子到A系列的两年时间似乎是合理的,因为芯片设计从构思到正常运行可能需要24个月。然而,对于许多半导体初创公司来说,创始人自己将公司归类为初创模式的时间平均为3 - 11年,比大多数一般行业初创公司要长得多。这一更广泛的时间框架并不完全令人惊讶,因为半导体初创企业在当今市场面临许多挑战。

Semico持续对开发新产品的公司进行采访。此外,我们还进行了一些调查,包括从初创公司收集信息。通过收集这些数据,Semico发现了当今半导体芯片初创企业普遍面临的几个挑战。

半导体产品设计人才正在处理SoC设计中日益复杂的问题。这一挑战对初创公司尤其重要,因为它们的设计人才数量有限。初创公司必须权衡先进制造过程的好处与增加的成本和设计复杂性。大多数初创公司都面临着广泛的客户和市场需求,这些需求可以通过许多不同的解决方案来满足。初创公司必须在确保代工伙伴的同时,应对客户需求和市场需求。

多年来,半导体行业一直以完全整合的公司形式运营,如今,该行业慢慢地摆脱了许多过去由公司内部完成的关键运营职能。最明显的变化之一是无工厂的商业模式的发展。在上世纪90年代,半导体初创企业再也负担不起建造自己的制造厂的费用。今天,初创公司必须处理代工的选择,包括工艺技术的提供,产能的可用性和成本的考虑。初创公司面临的挑战之一是以合适的价格找到合适的代工伙伴。流片,自定义流程或高级流程的成本可能是巨大的。

半导体设计服务,如电子设计自动化(EDA)也变得昂贵。EDA工具对初创公司来说尤其重要,而EDA工具处理新设计的能力也总是受到密切关注。

由于半导体供应链的分解,初创公司严重依赖一个强大的生态系统,以更快、更强劲的产品开发速度和更高的成本效率。初创公司通常承受不起设计失败或延迟上市的后果。错过一个市场窗口可能意味着最初产品的成功或失败。因此,公司需要在设计成本、芯片复杂性和上市时间之间取得正确的平衡,以赢得设计胜利并开发产品收入。

公众号内回复“Semico 2020”,即可下载原文件!

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2296期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

中国半导体|苹果

|封测

|

蓝牙

|设备

|晶圆|英伟达|射频|台积电

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!