那些逆势而上的半导体厂商

2019-08-12

11:17:30

来源: 互联网

点击

不同与近日天气的火热,半导体产业大唱凉凉。根据美国半导体产业协会(SIA)最新数据显示,2019年第二季度,全球半导体销售额为982亿美元,较去年同期减少16.8%;2019年上半年,全球销售额同比下滑14.5%。有业内人士指出,半导体市场将在2019年陷入十年来的最严重的低迷状态,这个结论怕是要实现了。

在这样低迷的环境下,三星、Intel等国际大厂均受到了不同程度的影响。据三星Q2财报数据显示,其半导体业务的营业利润为3.4万亿韩元,与去年同期 11.61万亿韩元的盈利相比暴跌了71%;与第一季度的4.12万亿韩元盈利相比下滑了17%。而Intel Q2营收较去年同期的170亿美元下滑了3%;净利润较去年同期的50亿美元下滑了17%。在数据中心领域中,英特尔收入有比较明显的下降,今年Q2的收入为50亿美元,去年同期为55亿美元,下降10%。大厂数据纷纷跳水,苦叹2019年不好过。

照理来说,大厂日子不好过,一众厂商也应该顺应形势跌一跌。但这两家厂商却纹丝不动,他们是如何办到的?

联发科

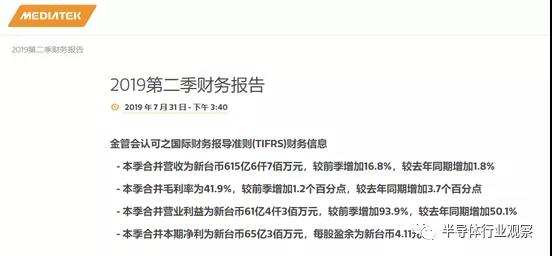

首先要说的一位选手是比较出乎大家意料的,它就是联发科。据财报显示,联发科第二季度合并营收新台币615.67亿元,环比增长16.8%,同比增长1.8%;毛利率达到了41.9%,环比增长1.2个百分点,同比大涨3.7个百分点。

有媒体指出,联发科能保持良好营收的背后是各类消费类电子季节性需求回升,因此较去年同期增加,主要表现在物联网、定制化芯片以及电源管理芯片等消费类电子产品。

也确实如此,通过进一步分析发现,如今的联发科已不同于大家印象中做低端手机芯片的联发科。它现在主攻三个方向,分别是手机、电视以及汽车业务等AIOT设备。得益于Q2消费类电子需求回升,联发科在这三个方向均有不错战绩。据报道称,排名以电视最高,手机第二,物联网产品第三。

观察具体数据可以发现,联发科电视芯片目前出货量累计已达20亿套,全球市占率第一,市占率超过50%,这样的成绩主要得益于联发科与晨星半导体的联姻。近日联发科还发布了面向旗舰级智能电视的芯片S900,集成CPU、GPU 、AI,支持8K,大幅优化用户体验,在推动智能电视革新的路上迈出重要一步。

智能音箱市场上,联发科的方案也占据了60-70%份额,目前国内几大智能音响产品使用的几乎都是联发科芯片解决方案,就如MT8516芯片,天猫、华为、京东等厂商均在使用。在快充市场,联发科的Pump Express表现的也不错。

日前,联发科还推出了首款手机芯片-Helio G90系列,以及芯片级游戏优化引擎技术MediaTek HyperEngine。这款全新的Helio G90系列芯片将主要关注手机厂商无法解决的痛点,比如网络延迟带来的卡顿,操作流畅度不够,操作画质不高等问题。Helio G90系列芯片的第一大客户是Redmi,据了解,Redmi后续产品可能都会转向联发科,联发科此举似乎是重回市场的前奏。

可以发现,联发科目前的产品线还是比较广泛的,基本覆盖了芯片的大部分领域,正是因为多条线路发展,因此无论哪一条线路短缺,其他产品都能迅速补足,发展稳健。

华虹半导体

另一位就是纯晶圆代工企业-华虹半导体,其专注于嵌入式非易失性存储器、功率器件、模拟及电源管理和逻辑及射频等差异化工艺平台。根据近日华虹半导体财报所示,今年第二季度销售收入2.3亿美元,同比持平,环比增长4.2%;毛利率为31.0%,同比下降2.6个百分点,环比下降1.2个百分点;期内溢利4,990万美元,同比上升8.7%,环比上升7.0%。在全球半导体市场持续放缓,诸多国际大厂下跌的情况下,持平也是比较亮眼的存在了。

对第二季度的业绩,华虹总裁兼执行董事唐均君先生评论道:“尽管全球半导体市场持续放缓,华虹半导体不断锐意进取,致力于成为更强、更优的企业。”

根据唐均君先生的言论可以得知,其业绩能够持平的原因主要还是分立器件平台继续显示出巨大的优势,各产品的需求都在增加,尤其是超级结、IGBT 和通用 MOSFET。其预计分立器件在未来的需求仍将持续增长。在第一季度,华虹就吃了一波分立器件的红利,通过特色工艺战略领跑市场,加速200mm晶圆厂产能的扩充和升级,以确保能在市场回暖的第一时间满足产能需求。

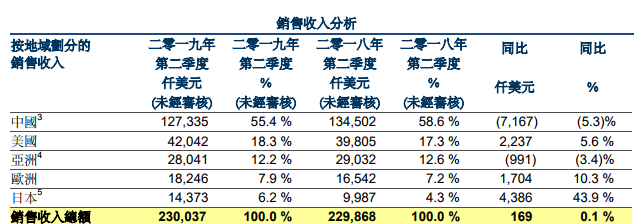

此外,得益于中国、北美和其他亚洲国家市场的强劲表现,来自于中国的销售收入 1.273 亿美元,占销售收入总额的 55.4%,同比减少 5.3%,主要由于智能卡芯片的需求减少,部分被超级结产品的需求增加所抵消。来自于美国的销售收入 4,200 万美元,同比增长 5.6%,主要得益于通用 MOSFET 产品的需求增加。自于亚洲的销售收入 2,800 万美元,同比减少 3.4%,主要由于 MCU 和逻辑产品的需求减少,部分被超级结和通用 MOSFET 产品的需求增加所抵消。华虹对半导体市场仍持有非常乐观的态度。

尽管同时面临来自市场、技术、客户以及即将投入使用的新 12 英寸晶圆厂等诸多挑战,但华虹的整体产能利用率已经回升到了 90%以上。300mm 晶圆项目正按计划平稳推进,厂房和洁淨室已经完成建设。同时,第一批 1 万片产能所需的大部分机器设备已经搬入,目前正处于安装和测试阶段。据资产端数据显示物业、厂房及设备物业、厂房及设备由7.732亿美元增至10.377亿美元,这部分是由于建设华虹无锡项目所致,该项目目前已搬入第一批设备,处于设备进场阶段,预计将于2019年4季度投产,一期总体规划产能为4万片,折算8寸等值晶圆产能为9万片,相对公司目前月产能在17.5万片而言,该项目投产将为公司打开超过50%的产能扩张空间。

总体看来,华虹目前公司分立器件营收同比增长21.7%至9249亿美元,已成为营收占比最大的一项,也基本是二季度营收增长唯一的动能。该部分包括Trench HV MOSFET、SJNFET、IGBT三类产品,其中IGBT板块受益于新能源汽车,风电等应用需求扩张,行业增速预期能达到15%左右,能继续为公司业绩提供一定的支撑。

不难看出。无论是联发科还是华虹半导体,都是顺应二季度消费电子或者是分立器件的市场需求上涨才能立于不败之地。有业内专家分析指出,全球半导体行业正在经历一个库存调整期,需求变少,供应过剩,因此价格也被压低。而日本对韩国关键原材料的出口管制,又导致韩国面临着半导体发展困境,更进一步对全球半导体行业带来新的不确定性。虽然全球半导体市场情况不容乐观,但值得庆幸的是第二季度的销售额稍高于第一季度。

责任编辑:sophie

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 国内首颗,精准纠错!德明利TWSC2985系列:支持4K LDPC技术的存储芯片

- 2 英特尔重磅发布OPS 2.0,智能教育时代加速到来

- 3 破除AI落地难题!英特尔全新软硬件平台,助力企业AI创新

- 4 2024北京车展黑芝麻智能揭晓武当系列项目落地和生态链合作新图景

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号