通信测试:5G 时代的“卖水人”

十八世纪末期,在美国的西进运动中,人们在萨克拉门托河里发现了金砂,工人、农民、海员和传教士,前仆后继前来淘金,也有人独辟蹊径,操起了贩马、撑船、卖酒、卖水的营生。

后来,商学院将马贩、船夫、酒商、中介统称为“卖水人”,认为他们的投资回报率高于淘金者。“卖水人”虽然不像很多“淘金者”一夜暴富,但却能够在淘金热中稳赚不赔,活的很滋润。

类似的故事正在上演,“金矿”变成了5G,卖水人的故事已拉开帷幕。5G正成为科技产业最新风口,5G时代催生了一大批“淘金者”,运营商、设备商、器件商、终端应用场景纷纷迎来新时代,通信测试领域正成为5G时代的“卖水人”,将尽享时代红利,迎来行业需求的多维增长。

分析师:吴友文

▌ 测试行业的大时代

5G推动通信需求全方位拓展,迎来测试需求井喷

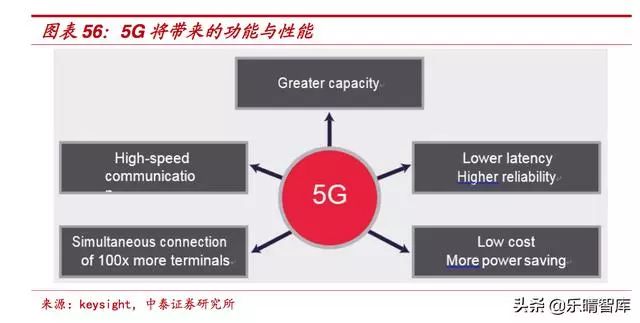

5G推动通信需求从人际通信向物联网络全方位拓展。3G和4G开启了数字通信时代和电信网与互联网大融合,以移动接入网的代际升级为主线,围绕运营商网络的移动互联浪潮蓬勃向上,推动着终端和应用快速发展,当管道能力成为局限时,会倒逼网络的演进,如今又进入网络升级新周期。

5G设计蓝图面向未来20年,有三大应用场景—eMBB(增强型移动带宽)、mMTC(海量机器类通信)、URLLC(超可靠低时延通信),其中mMTC和URLLC就是面向垂直行业与万物互联,未来5G将可以广泛应用于生活的各个方面。

目前4G通信技术上不能满足的场景,例如自动驾驶汽车、无人机飞行、VR/AR、移动医疗、远程操作复杂的自动化设备等都将是5G大显身手的地方。

5G将推动通信核心网、网络架构、终端应用等多领域发展。

测试需求贯穿5G全产业链与全生命周期。

通信测试技术与测试仪器是通信产业链中重要的一环,渗透于通信芯片、模块、终端、基站、无线网络等几乎所有的产业链环节,同时,贯穿于设计研发、认证验收、生产、网络建设与优化等几乎完整的产业生命周期。

其中,设计与研发是使用测试仪器种类最多最广的阶段。通信测试,验证了通信新技术的可靠性与可行性,确定了产业链各环节的衡量基准,协调了产业链的完整性,帮助运营商构建新一轮网络建设。

随着5G的全面铺开,除了通信网络的测试需求,测试设备和业务也将率先反馈在未来的端创新和应用场景中。

波浪式发展态势, 通信测试领域是5G投资趋势中最确定周期最长的细分机遇。

通信测试行业随着通信行业的发展呈现出波浪式发展态势,在一个成熟的通信产业环境中,通信测试的作用往往不会体现得很明显,作为幕后英雄默默支撑产业发展,但是,当通信产业发展升级时,通信测试将起到不可或缺的作用。

复盘3G、4G网络建设节奏,我们发现通信测试行业与通信网络节奏周期呈现显著的正相关,牌照发放是关键时间点。

我们以3家通信测试仪器龙头企业的业绩为例,提取其从2001年至2018年的营收,发现他们的业绩波动与通信产业建设节奏呈现显著的正相关。

在3G、4G网络建设过程中,均有两次明显的上涨趋势,第一次在牌照发放前,开展大规模实验时,如2005-2007年期间,全球开展4G大规模实验,第二次在牌照发放后,大规模建站时,如2010-2013年期间。

其中,在2008-2009年期间测试厂商业绩出现显著下滑,主要是受到了全球经济危机的影响。

从业绩数值来看,通信测试仪器企业的业绩在4G时代显著高于3G时代,主要原因是测试需求的增长与价值量的增加。

我们认为,5G对测试行业的影响范围更广,影响时间更长,测试厂商业绩将显著提升。

从测试对象的角度看,5G推动人类社会从人联时代走向物联时代,5G技术不仅带来更快的网速,更是使万物智能互联成为可能,突破互联网时代的人联上限.

对于测试厂商而言,测试对象将从面向运营商、主设备商、终端厂商扩展至面向多种新兴领域产业链上的各环节厂商,5G对测试行业的影响范围更广;

从时间的角度看,5G建设类似于90年代信息高速公路的建设,随着5G网络的建成,未来基于5G网络的配套应用将蓬勃发展,5G对测试行业的影响时间将更长;

从业绩的角度看,5G测试需求的复杂程度不断提升,行业价值不断增长,叠加产业边际扩张,市场空间明显扩大,未来测试厂商有望迎来量价齐升,业绩实现显著提升。

关注乐晴智库 ( 网站:www.767stock.com,公众号ID: lqzk767) 获取更多深度行业研究报告。

增长维度一

测试需求的技术复杂度提升,行业价值将大幅增长。受5G高频高带宽、低延时等特点的影响,对测试设备研发复杂度的要求大幅提升。

比如在高频的影响下,5G时代,测试设计更复杂、测试方法也更复杂,其技术本身的研发周期和难度也更高,通信测试在相关子行业中的比重也将显著提升,推动行业价值显著增长。

增长维度二

5G物联趋势推动测试产业边际扩张。5G物联特性将推动终端从手机端全面拓展至物联端、智能汽车端等领域,与3G、4G不同,5G是一个面向场景化的时代,测试行业将拓展至更多的终端应用产业链,产业边际扩张。

我们预计到2025年,全球通信测试市场规模将达到206亿美元,近5年CAGR=16.08%。

▌ 全球高度集中的技术密集型细分市场

市场格局高度集中,高投入高回报技术密集型行业

全球几大巨头基本垄断,国内厂商相对技术落后。

通信测试测量领域市场格局高度集中,大多数的测试产品和技术掌握在国外厂商中,包括是德科技、罗德与施瓦茨、安立、唯亚威、EXFO等,国产厂商仍处于相对落后的局面。

从厂商风格上看,海外厂商更加看重质量,对价格不敏感,而相对而言,国内厂商对价格较为敏感,国内厂商技术相对落后,产品较为低端,市场竞争力偏弱,包括星河亮点、日讯、上海创远、中创信测等。

其中,东方中科是国内从事仪器销售、仪器租赁及系统集成业务的厂商,主要代理是德科技、罗德施瓦茨等厂商的仪器产品。

具体来看,2017年全球通信测试测量市场规模为70亿美元,其中商业通信测试测量的市场规模为40亿美元。

是德科技是测试测量行业的全球龙头,2017年全球市占率达到22%,以LTE技术为例,相对而言在协议一致性测试、运营商验收测试及智能手机商用测试领域更具优势;

罗德与施瓦茨是全球唯一一家提供用于整个无线通信网络生命周期的一站式测试与测量解决方案的公司,2017年全球市占率约15%;

安立是亚洲最大的测试测量公司,历史悠久,以LTE技术为例,在核心网测试及射频一致性测试领域更具优势;

EXFO是光测试领域的全球龙头,在光测试领域更具优势;唯亚威是光测试领域领先厂商,且积极布局无线测试领域。

研发构筑竞争壁垒,高投入高回报。

研发构筑竞争壁垒,高投入高回报。

从商业模式上看,通信测试仪器领域多为TOB业务,通常提供非标准化产品,毛利水平高,通过对比全球四家通信测试仪器上市公司毛利率数据,我们看到,从2005年至2017年,毛利率水平均保持在40%以上,其中是德科技、EXFO毛利高达60%;

从技术的角度看,通信测试服务于通信全产业链及全生命周期,需要模拟各种极端情况以验证产品的可靠性,对技术含量要求高,通过对比全球三家通信测试仪器上市公司研发费用率数据,我们看到从2005年至2017年,研发费用率均保持在10%以上,其中EXFO近三年研发费用率接近20%。

通信测试领域技术壁垒高,客户粘性大,客户选择一家公司提供测试解决方案后,通常较少更换厂商,因此厂商需要不断地进行研发,以保证技术的领先性。同时,非定制化产品为厂商带来丰厚的毛利。

5G推动下的新科技创新周期机遇测试在5G通信网络升级中扮演关键角色

通信测试在5G通信网络升级中必不可少。从产业链的角度看,5G测试必不可少,按照产业成熟的先后顺序,有了5G标准,最先推出的应该是5G网络系统设备,5G芯片和终端应该是商用的最后环节。

因此,测试设备是5G生态必不可少的一环,终端设备的标准符合性或者一致性测试是移动通信技术商用的基石之一,测试设备应该与芯片和终端商用同期推出,来支撑5G商业化的发展。

2019年将进入5G牌照发放期。

2019年将是5G的开局之年,从标准化进程、5G频谱拍卖和支配节奏、以及推进5G服务几方面看,各国都呈现抢进度的态势,如韩国三大运营商最早完成了频谱拍卖,并在去年12月推出5G服务;AT&T也于12月在美中南部人口密集地区率先推出5G服务;

去年10月前后,意大利完成了5G频谱的拍卖并开始部署5G设备;另外包括爱尔兰、拉脱维亚、西班牙、英国和沙特等国完成了频谱拍卖,其他数十个国家也表明将在2019到2020年之间拍卖或者指配5G频谱,中国就是其中之一。

国内在标准化向商业运营的进程中,规划实施时点也一再提前

最早在2012年开始5G标准设计阶段,是计划2022年冬奥会商用,其后计划改变,2017年正式宣布力争2020年商用,其后又变更为2020年尽早商用,现在定位为2020年规模商用。

今年1月10日,工信部部长苗圩提出2019年即将在若干城市发放5G临时牌照,并在2019年下半年能够在手机、PAD等终端用上5G业务。

5G正成为科技产业最新风口,5G时代催生了一大批“淘金者”,运营商、设备商、器件商、终端应用场景纷纷迎来新时代,通信测试领域正成为5G时代的“卖水人”,将尽享时代红利,迎来行业需求的多维增长。

5G正成为科技产业最新风口,5G时代催生了一大批“淘金者”,运营商、设备商、器件商、终端应用场景纷纷迎来新时代,通信测试领域正成为5G时代的“卖水人”,将尽享时代红利,迎来行业需求的多维增长。

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号