耐威科技去年净利劲增95.2%,MEMS业务开始发力

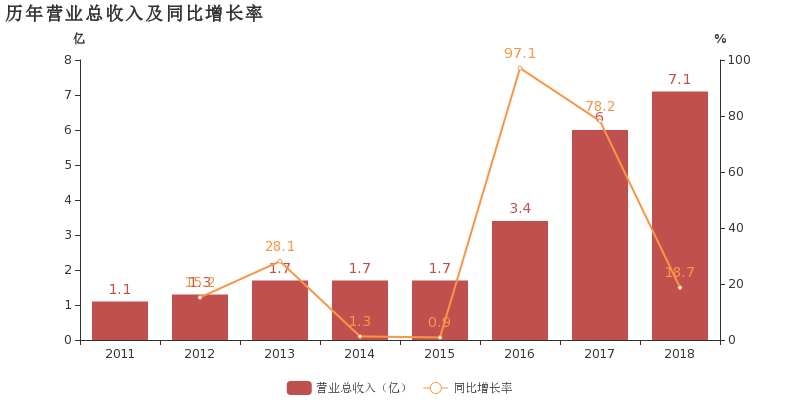

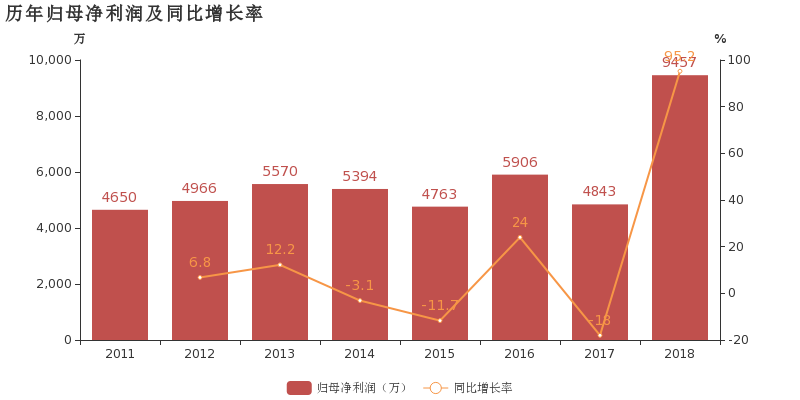

耐威科技于2019年4月19日披露年报,公司2018年实现营业总收入7.1亿,同比增长18.7%;实现归属于母公司所有者的净利润9456.7万,同比增长95.2%;每股收益为0.34元。报告期内,公司毛利率为40.7%,较上年提高4.3个百分点,净利率为14%,较上年提高4.3个百分点。

报告期内,投资收益同比增加1088.8%,助推业绩增速。另外,非经常性损益对公司业绩影响较大,合计1234.3万元,其中政府补助为1398.1万元。扣除非经常性损益后归母净利润为8222.4万元,同比增长127.1%。扣非归母净利润增速大于营收增速,主要系毛利率较去年增加4.3个百分点及期间费用率由去年的24.71%下降至今年的24.56%所致。

财报显示,公司2018年期间费用率为24.6%,同去年相比变化不大。期间费用合计达1.7亿,同比上升17.9%。其中销售费用为2885.2万,同比上升17.7%;管理费用为8099.9万,同比上升38.8%;财务费用为1084.5万,同比下降37%;研发费用为5430万,同比上升12.4%。营业成本4.2亿,同比增长10.6%,低于营业收入18.7%的增速,导致毛利率上升4.3%。经营性现金流大幅下降63.2%至2805.3万。公司加大研发投入,相比去年同期增长12.4%达到5430万,占营业收入高达7.6%。研发投入全部费用化,不作资本化处理。

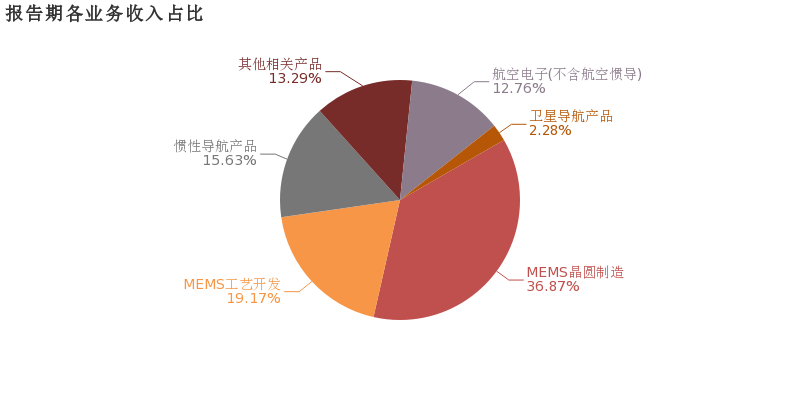

业务结构来看,“MEMS晶圆制造”是企业营业收入的主要来源。具体而言, “MEMS晶圆制造”营业收入为2.6亿,营收占比为36.9%。“MEMS工艺开发”营业收入为1.4亿,营收占比为19.2%。“惯性导航产品”营业收入为1.1亿,营收占比为15.6%。

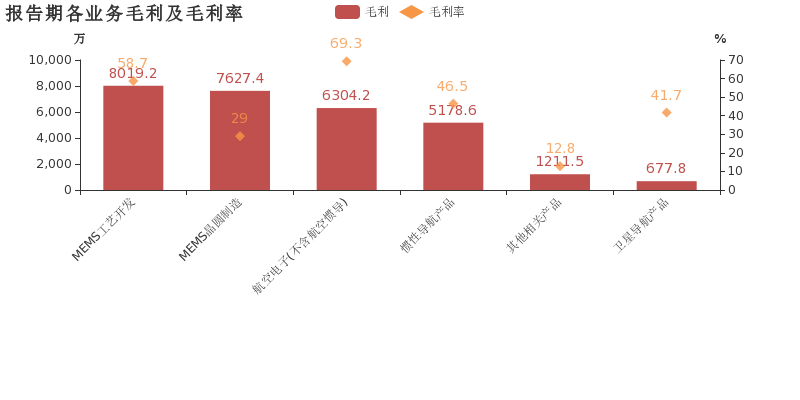

利润贡献角度,“MEMS工艺开发”毛利贡献最大。报告期内,企业综合毛利率为40.7%,同比上升4.3个百分点。其中,“MEMS工艺开发”、“MEMS晶圆制造”、“航空电子(不含航空惯导)”毛利贡献占比分别为27.6%、26.3%、21.7%,“MEMS工艺开发”贡献较大毛利。“MEMS工艺开发”、“MEMS晶圆制造”、“航空电子(不含航空惯导)”毛利率分别为58.7%、29%、69.3%。

延伸阅读: 耐威科技的MEMS进击之路

2015年,中国民营企业耐威科技(NavTech)收购了瑞典公司Silex Microsystems,从而获得了后者所掌握的制造加速度计、陀螺仪和其他微型传感器的技术。耐威科技专门开发应用于航空、卫星和国防领域的导航技术。在收购Silex不久之后,耐威科技宣布将“依托Silex”的微机电系统(MEMS)技术,斥资3亿美元在北京兴建一家工厂。在从手机和医疗设备到自动驾驶汽车等众多产品中,芯片起到越来越核心的作用,而MEMS是嵌入芯片的组件。

在收购不到两年后,MEMS制造业务已成为耐威科技增长最快的收入来源,当年大幅增长近175%,至3.193亿元人民币(约合4700万美元)。

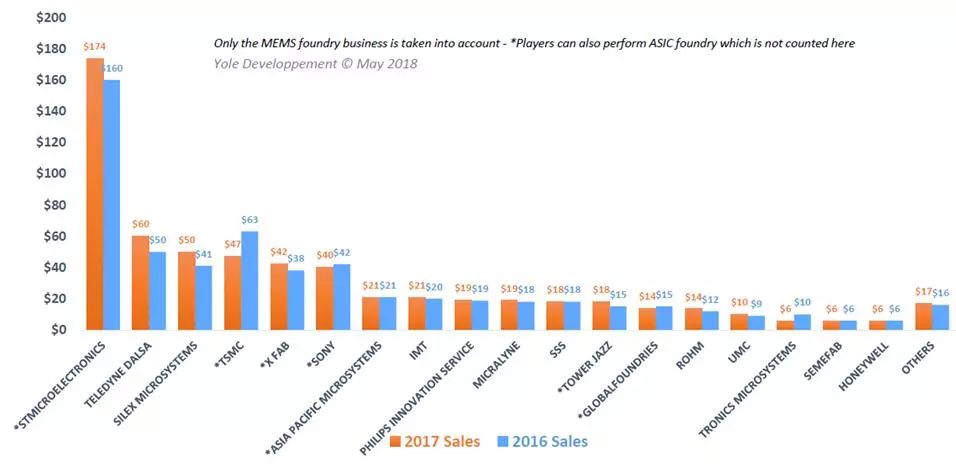

根据耐威科技称,2017年全球MEMS代工厂营收排名中,公司全资子公司Silex超越TSMC(台积电)、SONY(索尼),排名从2016年的第五名前进至第三名;紧随STMicroelectronics(意法半导体)、TELEDYNE DALSA之后。在纯MEMS代工领域继续保持全球第二,紧随TELEDYNE DALSA之后。

耐威科技董事长在去年杨云春接受中国基金报专访时表示,随着汽车智能化的广阔市场和传感产业升级换代的需求,未来传感技术在全球范围内仍具有广阔的发展空间。

杨云春认为,我国已经成为世界上最大的手机和汽车市场,然而中高端传感器和传感器芯片却严重依赖进口,中国MEMS产业的落后与国内市场的旺盛需求形成巨大反差;而另一方面,虽然国内陆续投资建立了一些MEMS工艺服务平台,但目前多数市场参与者仍然处于从试验生产阶段到产业化阶段的转型过程中,尚无法满足国内外市场对MEMS产品的需求。

“通过引进国外先进的体硅制造技术、微机械工艺流程开发技术及规模量产经验,提升国内MEMS开发和生产能力的需求,在国内就显得尤为迫切和重要。”

自收购瑞典全资子公司Silex以来,耐威科技MEMS业务进行了良好融合和发展,近几年实现了高速发展。耐威科技还将8英寸MEMS生产线这一国际上最先进的制造工艺平台在北京落地。

“虽然新厂在技术、人员、管理、市场等方面作好了充足准备,但产能和良率爬坡仍需要6-12个月。目前建设顺利,预计今年三季度封底,2019年上半年设备进场安装,下半年进入试生产状态,预计在2020年一期产能可以达到满产状态。” 杨云春称。

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 破除AI落地难题!英特尔全新软硬件平台,助力企业AI创新

- 2 晶圆厂中的“超纯水”,你真的了解吗?

- 3 三方联合,上海国际汽车电子与半导体应用展览会将于明年4月在上海举办

- 4 突破痛点,矽典微让毫米波感知用的好用得起

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号