被大联大投资会构成垄断?文晔董事长可能搞错了?

近日,就文晔投资案,文晔科技喊出的新增条件,大联大再次释放足够的诚意:在[四不一会]基础上,新增[三支持]和[三没有],并再次重申,公开收购文晔科技股份是彻头彻尾的股权投资之案,无意结合。

——双三声明——

三支持

-

支持文晔董事长郑文宗持续经营

-

支持文晔增加持股

-

支持股东双赢

也就是说除了支持郑文宗继续领军文晔外,大联大不会也无意竞逐成为文晔第一大股东

三没有

-

没有意图

-

没有计划

-

没有行为

即对于文晔团队的人事、经营等层面不会有任何想法及影响的行为

但文晔财报与郑董发言却严重不符:文晔过去10年年报披露市占率列表,与其郑董宣称相左,是年报不实还是郑董发言不实?

导读

原厂与代理商关系,本应该相互依存,正确的平衡!放眼半导体产业,没有一家原厂有能力大小通吃。半导体企业始终要做的是——把自己的技术特点充分发挥出来,同时通过创新、收购,不断完善产品和技术,持续给客户创造最大价值。个别原厂取消代理的举措,不要被某些言论带了节奏。

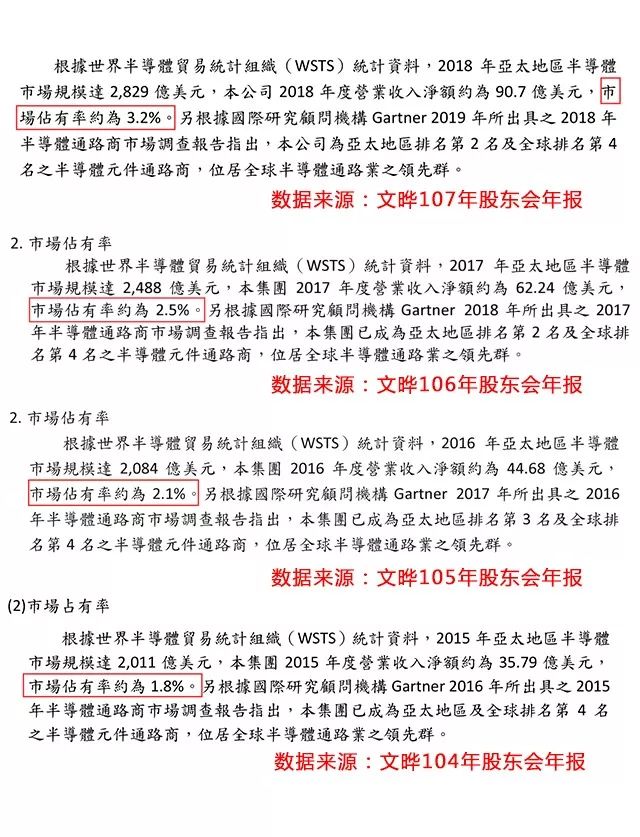

例如文晔于去年公司年报及公开说明书中写明了文晔在亚太市场市占率为3.2%,若以此数字推算,大联大营收是文晔1.6倍,市占应该是5.1%左右,两者相加也只有8.3%,代理商占市场比例这么小,绝不会出现垄断情况。

近日,安森美半导体(ON)亚太区分销渠道及销售与营销作业副总裁麦满权(M.K.)站了出来,多次为代理商谋划执言,win-win(双赢)才是关键,要相信团结的力量。

麦满权(M.K.)认可分销商价值,对外称:代理商可以帮原厂找到更好的客户、更好的新项目,而客户需要相对更好的针对其需求的服务。

他还称,ON不会像B、T等公司一样调整代理策略。条件合适,会增加代理,与代理商紧密合作,谋得双赢。

代理商创新变革: 麦满权(M.K.)提到两个商业模型,一个是Supply Chain(供应链),另一个是Demand Chain(需求链),也叫Demand Creation(需求创造)。对于代理商而言,Demand Creation模式更有价值。

麦满权(M.K.)表示,Supply Chain跟Supplier(原厂)的关系绑得越紧,其实越不好。从数据角度来看,对代理商的业绩反而有负面影响。因为代理商的动态能力是要把自身的优势发挥出来,用各种适合的原厂资源,做出最好的方案开发推荐给客户。如果代理商和某个供应商绑定过深,往往导致其优势不能得到很好发挥,通俗来讲叫绑手绑脚。

原厂与分销双方的合作能否是win-win(双赢)才是关键,代理商的价值,不应该只体现在帮原厂卖芯片,代理商需要帮原厂找到更好的客户、更好的新项目。

放眼半导体产业,没有一家原厂有能力大小通吃。比如,某原厂市占率为5%-7%,他可能只要5%里最优质的客户,这一群体的客户愿意为服务溢价买单,而事实上这些客户也一直存在。在ON的代理商里,我知道有几家欧美公司的毛利就非常好,在原厂的支持下,他们可以卖出更高的价钱。

半导体企业始终要做的是——把自己的技术特点充分发挥出来,同时通过创新、收购,不断完善产品和技术,持续给客户创造最大价值。

而与安森美(ON)这些观点相背离的事件: 大联大收购文晔30%股权案,文晔方连连发招反击,还祭出垄断法这个乌龙球出来。

在元器件分销市场,原厂与代理商之间存在一定竞争关系。事实上,分销商处于相对弱势地位,原厂随时收回代理权,分销代理毫无招架之力。

德州仪器(TI)一口气收回于大联大、文晔、美系分销商安富利(Avnet)代理权,仅剩另一美系分销商艾睿(Arrow),大幅往直售市场靠拢。对分销商来说,只能靠良好的服务,争取到原厂业务体系与系统厂客户采购体系的认同。

原厂自己的经营策略: 产品要透过代理商或是采用直接销售,原厂一定有自己的政策,如高通(Qualcomm)的产品100%直售,代理商之于高通并没有增值服务的功能,又或是台系IC设计龙头联发科也曾经大幅度收回代理权,甚至美系品牌龙头大厂,几乎是由下至上的把所有事情细节都谈拢。

即便是握有200多家原厂代理权的大联大,目前也没有看到哪家原厂或是系统客户非得要通过代理商做生意不可。

垄断之说站不住脚

文晔指责大联大收购站不住脚:文晔却以垄断的名义指责大联大30%的股权收购,而是否垄断,一定也是必须要将所有供给厂商纳入,着眼的应该是整个元器件供给市场,而不是仅代理商那一些份额。

事实上,文晔于公司年报及公开说明书中显示的数字,文晔于亚太市占率约3.2%,大联大年营收大约是文晔1.6倍,市占率初步估计约5.1%左右,两者约计8.3%。怎么可能垄断?

许多中小型IC设计公司都是自己经营客户,大型芯片业者因幅员广大难以照料,才有了分销商服务的需求,客户、原厂主导权非常大,已是产业长期存在的事实,文晔谈及垄断、寡头,实则自相矛盾。

大联大财务长暨发言人袁兴文对外说澄清:从大联大投资控股的公司政策上,所启动对文晔之股权收购,就是纯粹的财务投资,背后完全不涉及所谓的想要掌控经营权。

大联大此前公开声明四不一会,五点声明!

袁兴文强调,文晔具有相当优良的团队,分销商产业对于人是非常重视的,PM、业务之于原厂与系统厂客户等,更希望文晔团队全部留任。市场上质疑,说是财务投资,怎不去投资台积电等,但是拿数千万元买卖股票投资,跟拿出80亿元不能相提并论。

在了解分销商产业的前提下,选择投资优秀的同业是正确的,80亿元资金是负责任的表现,这个金额甚至超过大联大一年的税后盈余,在此重申三点,第一,投资熟悉的产业,第二,投资优秀的团队,第三,长期投资不可能杀进杀出。

大联大方面按股权比例认列获利,关注的是总获利。我们的目标是希望文晔小股东先赢,并且大联大的股东也双赢,同时倾听社会意见,希望遵守合法、理性、务实三原则,并且再度强调,董事席位大联大方面一席都不会争取,且非常赞成文晔董事及经营团队增加持股,代表团队对文晔的肯定。

大联大袁兴文强调,在四不一会声明后,大联大后续若有任何违背承诺的动作,等于直接违反法律,除了相关民刑事责任以外,主管机关也可能会予以行政处分。

事实上,为了文晔30%股权,把诚信、资源置于这么大风险之上,毫无意义。对于大联大来说,若要并购就是要合意,没有合意就没有并购,更不会有综效,也因此这个财务投资案只有财务收益,跟事业结合毫无关联 。

显然,文晔口中不加原厂的垄断,苍白无力站不住脚!

眼下,留给文晔的选择并不多,回购股权、接受大联大的投资,虽然文晔董事长不情愿,现实终究是骨感的,在大联大开出比文晔股价高的钱收购股权时,且承诺文晔独立运营,结局基本就已注定。

可以说,大联大在努力构建文晔的“信任”。文晔方也应该大大方方的接受股权投资:大联大不入董事会,文晔独立运营;投资人、股东、原厂、客户、员工都乐见多赢,皆大欢喜。

股权收购定局之后,可以预见,大联大、文晔依旧独立运作,不会影响原厂、客户既定策略。由此,元器件分销的的未来,新局面的大门,也正悄然打开。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2189期内容,欢迎关注。

推荐阅读

★ AI芯片大战背后

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

FPGA | TDDI |台积电 |华为 | 激光雷达 | IBM|AMD|2019半导体盘点

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 破除AI落地难题!英特尔全新软硬件平台,助力企业AI创新

- 2 晶圆厂中的“超纯水”,你真的了解吗?

- 3 三方联合,上海国际汽车电子与半导体应用展览会将于明年4月在上海举办

- 4 突破痛点,矽典微让毫米波感知用的好用得起

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号