[原创] 中国台湾和大陆上演“绝代双骄”

2020-04-02

14:00:03

来源: 半导体行业观察

目前,全球半导体制造的重心已经落在东亚,具体来说,就是中国台湾、大陆、日本和韩国这四大地区,特别是晶圆代工和封测,以及与之紧密相关的产业链上游的半导体材料和设备,全球大部分相关消费和交易都在这里完成。而在这四大地区之中,中国台湾和大陆又是重中之重,因为这两个“双子星”的晶圆代工,封测、半导体材料、设备等的消费额、规模和占比几乎都处在全球前两位,充分体现出中国台湾和大陆半导体制造的综合实力和活力。

昨天,SEMI发布了最新半导体材料市场报告(Materials Market Data Subscription, MMDS),2019年全球半导体材料市场营收略微下降1.1%。但是,中国台湾已连续10年稳座全球最大半导体材料消费地区。

数据显示,全球晶圆制造材料从330亿美元降至328亿美元,微幅减少0.4%,晶圆制造材料、制程化学品、溅镀靶材与CMP的销售金额较2018年下降2%;去年,封装材料营收下滑2.3%,由197亿美元降至192亿美元;去年只有基板与其他封装材料这两个类别的营收实现了增长。

作为晶圆代工和先进封装重镇,中国台湾半导体材料消费总额达113亿美元,比2018年的116亿美元小幅下滑。韩国仍排名第二位,韩国去年半导体材料消费金额为88.3亿美元,也略低于2018年的89.4亿美元。

中国大陆排名第三位,去年半导体材料消费额为86.9亿美元,大陆也是去年唯一一个半导体材料消费同比正增长的市场,较2018年的85.2亿美元增长了1.9%。其他地区的材料营收持平或呈个位数下跌状态。

可见,在全球半导体材料消费市场,中国台湾存量排第一,而大陆的增量排第一。

去年12月,SEMI指出,全球半导体制造设备销售额将从2018年的历史峰值644亿美元下降至2019年的576亿美元,但2020年会复苏并在2021年创下新高。

SEMI认为,因为领先的设备制造商投资于7nm、5nm及更先进制程设备,特别是用于foundry(以台积电为代表)和逻辑,设备销售额到2020年将增长5.5%,达到608亿美元,2021年将达到668亿美元的新高。

SEMI的统计显示,晶圆厂设备的销售额(包括晶圆加工设备和掩模设备)在2019年下降9%,至499亿美元。预计2019年封装设备部门将下降26.1%至29亿美元,而半导体测试设备预计将下降14.0%至48亿美元。

中国台湾将取代韩国成为最大的设备市场,并以53.3%的年增长率领先于世界,其次是北美,增长33.6%。中国大陆将连续第二年保持第二的位置,而韩国在削减资本支出后将跌至第三。

SEMI表示,先进的逻辑和代工厂、中国的新项目以及内存将推动2020年设备市场的复苏。预计2020年中国台湾仍将是第一大设备市场,其销售额为154亿美元,中国大陆第二,为149亿美元,韩国第三,为103亿美元。

预计到2021年,所有追踪到的部门都将增长,内存支出的恢复将全面迈进。预计中国大陆将以超过160亿美元的设备销售额升至首位,其次是韩国和中国台湾。

以上数据是SEMI于去年12月给出的,但今年1月突如其来的疫情打乱了全球半导体业的发展节奏,设备业自然难以避免。疫情的爆发使中国大陆2020年晶圆厂设备支出受到影响,因此,SEMI更新并向下修正了预测报告。尽管有疫情影响,中国大陆今年的设备支出较去年同期仍将增长5%左右,超过120亿美元规模。中国市场投资动力主要来自三星西安厂、SK海力士无锡厂、中芯国际和长江存储等。

目前来看,东亚的中国台湾、大陆、日本和韩国的疫情控制在全球范围内是最好的,相应地半导体生产恢复状况也相对乐观,这对设备的消费起到了保障。另外,全球半导体设备厂商主要集中在美国和日本,而美国疫情严重,设备供给在一定时期内受影响较大,但日本的疫情控制相对较好,设备供给有保障。这样,无论是需求侧,还是供给侧,东亚的四大地区在天灾突发情况下,其规模和活力相对于其它地区很可能比以往增加了。这为中国台湾和大陆的半导体设备消费能力又增添了砝码,前两名的位置更加稳固。

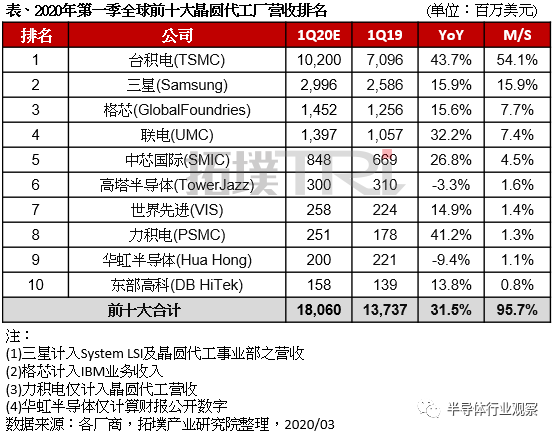

在不久前的3月中旬,拓墣产业研究院发布了2020年第一季度全球晶圆代工前十厂商的排名、营收和同比增长情况,具体如下图所示。

从图中可以看出,营收同比增长排在前四位的厂商,都是中国台湾和大陆地区的。

头名自然是台积电,营收同比增长了43.7%。该公司7nm节点接单状况稳定,受疫情影响,即便出现部分投片调整,后续的订单需求也能填补缺口,产能利用率依然维持满载;12nm/16nm节点整体产能利用率可维持在9成;成熟与特殊制程也在稳定贡献营收。

排在第二的力积电营收同比增长了41.2%。这一业绩主要受惠于CIS、DDIC需求增加与客户库存回补。

排在第三的是联电,营收同比增长了32.2%。该公司22nm/28nm产品线增加了新订单,另外,其日本新厂带来的新客户与产品组合,也将使产能利用率逐季提升。

排在第四的中芯国际营收同比增长了26.8%。受惠于中国内需市场在CIS、PMIC、指纹识别与嵌入式存储器应用等产品的需求,产能利用率接近满载,营收喜人。

当然,以上只是拓墣产业研究院对全球主要晶圆代工厂第一季度营收的预估,实际数据还要看公司财报,不过,这些预测数据也能基本反应出产业状况和格局。另外,第一季度的营收主要来自于去年的订单,而疫情将对第二季度的营收产生明显影响。大家恐怕要过一段苦日子了。

不过,就像前文说的,东亚四区受疫情的综合影响在全球来看是最小的,这反过来提升了中国台湾和大陆地区晶圆代工业的规模和市占率。

根据ChipInsights在2019年12月的预估,2019年全球封测前十的企业,根据总部所在地划分,前十大封测公司中,中国台湾有五家(日月光ASE、矽品精密SPIL、力成科技、京元电子、颀邦Chipbond),市占率为43.9%,较2018年的41.8%增长2.1个百分点。中国大陆有三家(长电科技、通富微电、华天科技),市占率为20.1%,较2018年20.2%下降0.1个百分点。另外,美国一家(安靠Amkor),市占率为14.6%,新加坡一家(联合科技UTAC),市占率为2.6%。

可见,在全球封测市场,中国台湾和大陆的优势更加明显,几乎包揽了全球封测业。

3月中旬,IC Insights发布了一份研究报告,主要分析了全球六大地区芯片元器件的营收市占率,以及同比增长情况,统计内的每个地区企业包括IDM和Fabless这两种。

从图中可以看出,2019年全球的芯片元器件销售额同比减少了15%,原因主要有两个:2019年全球半导体业进入多年未见的低迷期,以及美国对华为的出口限制。

在六大地区中,只有中国大陆同比增长了10%,其它地区都显现出了不同程度的负增长。这也充分体现出中国大陆芯片元器件市场的强大活力和巨大发展空间。

而中国台湾在所有负增长的地区中,衰减幅度仅比欧洲多一个百分点。在这一榜单上,中国台湾和大陆占据了前三位,再一次印证了“双子星”的市场影响力和活力水平。

综上,从与半导体制造紧密相关的五个维度可以看出,在全球半导体制造业务方面,中国台湾和大陆地区的存量和增量水平名列前茅,多数是前两位,最起码也是前三,而综合起来的水准都是排在第一的。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2266期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

存储|传感器

|IGBT

|

ARM

|FPGA

|中兴|苹果|半导体股价|IP

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie