[原创] 设想中的2009年科创板和半导体

2020-06-23

14:00:04

来源: 半导体行业观察

昨天,在“2020财新夏季峰会”上,证监会副主席方星海表示,科创板推出后,创新型企业到科创板上市非常踊跃,比如半导体行业,目前已经有14家半导体企业在科创板上市,接下来还会有一些重要的半导体企业在科创板上市。

昨天开盘后,港股半导体板块一路走高,涨幅一度扩大至5%。截至午间收盘,中芯国际涨5.46%,华虹半导体涨5.92%。

特别是中芯国际,在创造了19天科创板闪电过会的历史纪录后,这家备受瞩目的中国大陆晶圆代工龙头在昨天港股早盘高开高走,盘中一度涨超7%,股价创16年来新高,接近历史股价最高点,市值超过1300亿港元(1200多亿元人民币)。自5月5日中芯国际宣布回归A股以来,已累计上涨近60%,市值增长近500亿人民币。

与此同时,似乎是受到了证监会副主席发言的刺激,A股半导体板块开盘同样走强,安集科技一度涨停,收盘涨18.22%,华特气体涨10.97%。斯达半导、瑞芯微、至纯科技、捷捷微电等涨停,北京君正、北方华创、澜起科技、长电科技、国科微纷纷拉升。

此次证监会对科创板半导体板块的表态,为A股半导体再添了一把火。也提振了人们对中国大陆半导体资本市场的信心。在这样的背景下,方星海表示:“如果十年前,或者更早一点,我们相关部门和资本市场能够提早预测到今天我们国家半导体行业发展的这样一个收紧的外部环境,我们的科创板能够提早十年推出,能够把我们国家巨大的储蓄资源通过市场化的手段引导到半导体产业的话,那么,我们国家今天这个半导体产业的基础应该会雄厚得多,我们应对当前的这些外部压力也会从容得多。”

这一表态应该是说出了不少产业界人士的心声。半导体是个技术、人才和资金高度密集的产业,而拥有充足的资金又是大规模、快速发展半导体的前提和基础条件,因为无论是引进或是自研技术,还是培养和挖掘半导体人才,或是购买设备等,都需要大量、持续的资金供应,而在产业发展初期,在企业自身较弱的情况下,来自政府和市场的资金配置和支持就显得尤为重要。这也就是证监会副主席方星海所感叹的:若能提前十年推出科创板,或许今天就会有一个不一样的局面了。

那么,十年前推出科创板可行吗?那还得从十年前的半导体产业说起。

在过去的2019年,全球半导体业遇到了十年一遇的寒冬,特别是在2017和2018年的大涨之后,全球半导体业在2019迅速进入冰点,到年底才开始逐步复苏。而这一切,与十年前的2009十分相似。

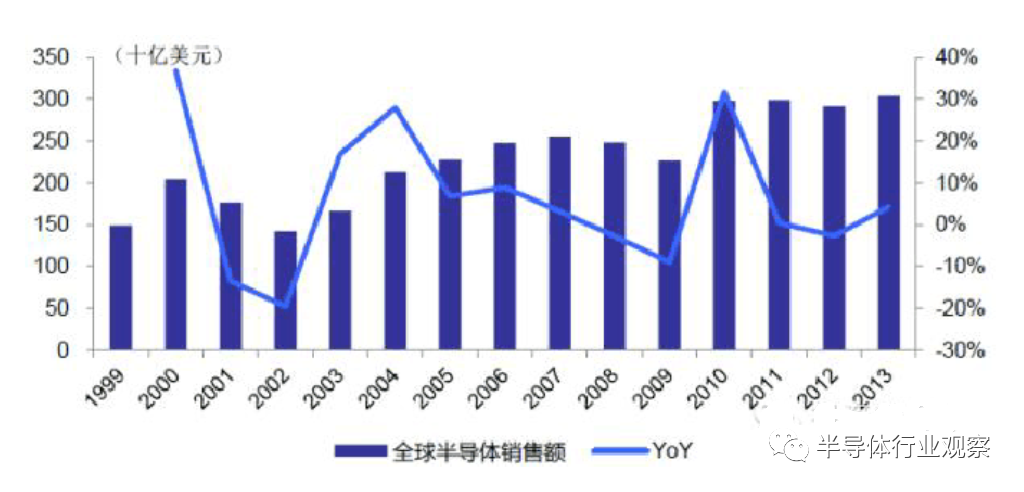

2008年,美国次贷危机爆发,全球半导体业在2009年进入低潮期,如下图所示。那时,各种芯片元器件,如分立器件、光电器件和传感器等,都出现负增长。不过,到了2010年,情况好转了起来,开始进入恢复期。

2019年,全球半导体业也进入了低迷期,而年底开始复苏,如果不是突如其来且百年难遇的新冠肺炎疫情,产业发展轨迹与2010年会非常相似。

中国半导体业在2009年前后的发展情况与全球类似,在那一年进入低迷期以后,2010迅速复苏,并在今后几年明显快于全球发展速度,如下图所示。

可见,无论是全球半导体,还是中国半导体业,2019和2009相差十年,但在这两个年份都出现了类似的产业状况,即处在产业十年左右一遇的低谷年,然后在下一年回暖(暂未考虑2020年突发的疫情)。

无论是有意还是无意,在产业处于低谷时期,在资本市场出手大动作,似乎是半导体业的常用手法。如中国于2019年推出科创板,韩国在上世纪80年代和90年代全球存储业处于低迷期的逆操作,大举投资DRAM等,从而为今后占领该市场打下基础。另外,还有2011年,当全球半导体产业刚从2009的低迷期走出,还处于恢复阶段的时候,德州仪器(TI)大手笔收购了美国国家半导体,这是TI多年未见的大并购案,自那以后,一直到今天,该公司再未有大规模的并购行动,也正是从那时开始,TI在产业低迷期出手,强化模拟芯片供应商的属性,进而霸占了全球模拟芯片龙头老大的位置,直到今天。

因此,如果要将科创板推出时间提前的话,十年前的2009似乎是一个不错的时间点。

另外,从已经上市科创板的14家半导体企业来看,它们大多数都是在2004年前后,或是2009年前后这两个时间段成立的。这似乎也从一个侧面说明,在困难时期成立并发展起来的半导体企业,其韧性和前进能力会强一些。

图3:已经上市科创板的14家半导体企业(来源:北京商报)

如果科创板能够提前推出的话,首批过会的半导体企业大概率还是这些中的,特别是2004年前后创建的,不过数量恐怕不会有14家这么多了。

如果科创板能够提前十年推出,这当然是一个美好的愿望。,但是,要想实现这个“如果”,是需要有前提条件的,因为科创板的推出并不是孤立的事件,它在很大程度上是一个各种因素综合作用,且水到渠成的结果。

作为市场化的投融资渠道和平台,科创板是在中国制定出一系列的半导体产业发展政策,以及由这些政策推动建立“大基金”和地方政府半导体产业基金之后推出的,既是市场化导向,也是政策性导向的,可以看作是产业政策逐步成熟的结果。

中国于2014年推出半导体产业“大基金”,之后的5年,也就是在2019年推出了科创板,这不仅让人想起持续了60多年的经济发展五年计划,是巧合?还是另一种五年规划?后者的意味很浓。

而在2014年推出“大基金”之前的2012和2013年,全球和中国半导体业都出现了标志性的转折:2012年,中国半导体进口金额达到2000亿美元,超过每年的石油进口额,提高半导体国产化比例迫在眉睫;在全球层面,2013年,结束了自2008年金融危机以来的低迷期,特别是2011和2012年全球半导体业的负增长,从2013年开始,全球半导体业进入了另一个增长周期,在这种情况下,2014年推出了“大基金”。

而“大基金”的推出,也是基于一系列的产业政策迭代的。首先是2000年,国务院出台了18号文《鼓励软件产业和集成电路产业发展的若干政策》,在审批程序、税收支持、进出口等方面给予了集成电路行业重点扶持;2008年,国家在863计划、973计划和《国家中长期科学和技术发展规划纲要(2006~2020年)》中通过重大科技专项的方式对集成电路行业研究和产业发展给予重点支持,最著名的就是01和02专项。

2011年,国务院再次出台4号文《进一步鼓励软件产业和集成电路产业发展的若干政策》,在原有18号文的基础上再次强调了对集成电路行业的重点支持,并修正了原18号文中因外力影响导致的2005年后集成电路行业优惠力度减小,以及原支持力度偏向前道工序(设计、制造),而轻后道工序(封装测试)。

在这一系列政策推出和不断完善后,才有了2014年的“大基金”,以及再之后2019年的科创板。

因此,科创板是过去多年半导体政策,特别是2014年“大基金”的市场化延续,它们之间既存在市场化和政策性的区别,也有着千丝万缕的内在联系,不是彼此孤立的。

而“大基金”于2014年推出,这个时间点还可以有另外一种解读,那就是中国于2001年加入了WTO,开始了经济的快速发展,而入世后的前十年,虽然发展速度很快,但主要依赖低附加值产业的粗放型发展,而到了第二个十年,也就是2011到2020年,产业升级已经是必选项,因为只有这样,才能在持续发展的基础上,不断提升产业竞争力和盈利水平,因此,2014年推出了“大基金”,开始了新一个五年的发展(2016~2020).也正是在这一时间段内,中美在高科技领域的竞争升级,形成了今天这个局面。

也正是因为出现了今天这个局面,前文提到的证监会副主席方星海感慨,如果科创板能够提早十年推出,能够把我们国家巨大的储蓄资源通过市场化的手段引导到半导体产业的话,那么,我们应对当前的这些外部压力会从容得多。

然而,综合前文所述,提前十年推出科创板,恐怕需要一个前提条件,那就是2001加入WTO后的产业发展和升级速度更快,半导体产业政策迭代速度也更快才行。这样才能给科创板等市场化运作平台的推出和确立提供宏观经济和政策保障。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2349期内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

Arm|台积电|

CMOS

|晶圆

|

AI

|FPGA

|Matlab|封装|射频

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie