[原创] 盆满钵满的晶圆代工巨头

2022-01-13

14:00:03

来源: 半导体行业观察

在全球缺芯的情况下,芯片代工企业无疑成为了香馍馍的存在。

如此紧张的供需关系促成了绝对的卖方市场,下游厂商必须拿出合适的筹码才能顺利拿货,全球半导体代工巨头们因此持续火热,赚得盆满钵满。

台积电

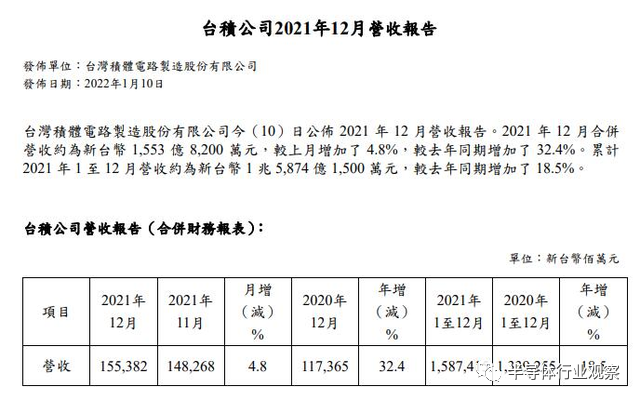

近日,台积电发布2021年度财报,2021年总营收为15874.2亿新台币(约合人民币3658.3亿元),相较去年的13400亿新台币增长18.5%,月度营收、季度销售额、年度总营收均创下历史新高。

在全球缺芯的大背景下,作为全球最大的芯片代工厂,台积电可谓是红得发紫,即使在去年8月上调了一波芯片代工价格,但也并不能挡住汹涌的订单。为了保证货源,不少厂家都争抢着台积电的产能,苹果、高通、英伟达、AMD、英特尔等数十家客户,纷纷预先支付资金给台积电。预计2022年,台积电将取得1500亿新台币的预付款,约合人民币346.35亿元。

为了应对市场需求,台积电正在四处建厂扩大产能,由于其芯片制造技术的先进性,以及全球产能不足和本土供应链问题,很多国家都主动邀请台积电建厂。

此外,台积电去年在美国亚利桑那州开始了5nm晶圆代工厂建设,计划投资120亿美元,预计2024年投产;目前也正在与索尼一起在日本熊本建立 22nm和28nm代工厂,主要生产用于图像传感器、车用芯片和其他产品的2X nm制程芯片,预估该厂将在2022年开始兴建,2024年开始进入量产;同时考虑在德国建立另一家代工厂。

除了新建晶圆厂扩产,台积电也针对既有的产能进行扩产的动作。其中,在中国南京厂的部分,目前已逐步扩产达到16 纳米制程月产能2.5 万片的规模。另外,去年4月,台积电宣布为满足结构性需求的增加,并应对从车用芯片短缺开始扩及整个全球芯片供应的挑战,将投入28.87亿美元资本支出在南京厂扩充28nm成熟制程,预计于2022年下半年开始量产,2023年年中实现满产,达到4万片/月。

与此同时,有消息表示,“台积电还正在调整其在中国台湾的工艺和生产能力,在新竹、台中、台南和高雄均有建厂规划。”其中,台积电将斥资近1万亿新台币在中科园区附近的高尔夫球场兴建2nm晶圆厂,并为后续1nm工厂预留用地。这也是继竹科宝山之后,台积电规划的第二个2nm晶圆厂。

为此,在资本支出规划方面,台积电2021年已抛出三年千亿美元大投资的规划。此外,有报道称台积电计划在2022年增加资本支出,同时继续建设新产能,并表示其1000亿美元的三年预算可能会增加到1120亿美元。

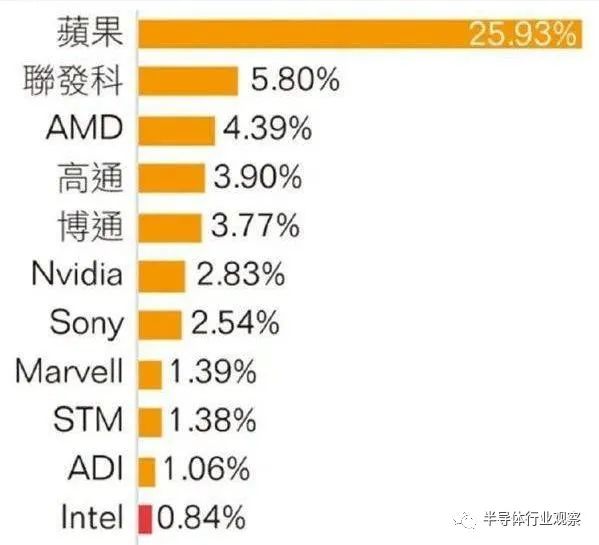

在年终营收数据发布之前,台积电公布了不同客户带来的营收比例情况。苹果、联发科、AMD、高通、博通、英伟达等行业巨头都是其客户,其中,仅苹果一家就为台积电贡献了将近26%的收入。当然这都是由于苹果旗下的Mac/iPad电脑和iPhone手机的畅销,使得苹果的芯片需求旺盛。

与台积电产能扩张同步进行的,是其在先进制程上的研发进度。目前,台积电也在加速2 nm产线的建设,其基于GAA的2nm工艺正在顺利成型,其首次量产可能比预期的要早。台积电对产能扩张充满信心,客户也有信心,从2022年到2025年,其销售额预计年均增长至少15%。

台积电的前景也被业内大型机构看好。高盛年初在一份报告中写到,由于芯片价格上涨,高性能计算机(HPC)、5G、物联网处于行业升级周期以及其他利好因素影响,台积电今年的增长速度将高于2021年,预计台积电2022年的美元营收同比将增长26.1%,再创新高。

三星电子

三星电子前不久发布了业绩预告,预计2021年Q4实现营收76万亿韩元(约合4043.2亿元人民币),同比增长23.48%,环比增长2.73%,有望创下单季度营收历史新高。三星将其归功于存储芯片需求强劲以及晶圆代工业获利提升。

面对台积电的全球布局,积极扩产动作,三星也不甘示弱,准备大笔投资企图拉近与台积电的差距。

去年10月,三星电子宣布预计在2026年前将晶圆代工产能提高到目前三倍。其中,三星扩产的重头戏,就是在美国建立第二座晶圆厂一事。去年11月,三星宣布新厂将建于德州泰勒市,斥资170亿美元兴建以5nm先进制程为主的12英寸晶圆厂。预计将于2022年动工,2024年完工投产,目标锁定苹果、高通、英伟达、AMD等美系芯片设计业者,与台积电在亚历桑纳州的5nm 12英寸晶圆厂互别苗头。

除了在海外新建晶圆厂之外,三星晶圆代工业务在韩国境内的发展也没有停滞。为应对高效能运算与5G芯片客户的需求,三星旗下的平泽新扩建采用极紫外光光刻机(EUV) 的5nm厂,在2021年6月已经开出新产能,而且该厂区并力拼4nm与3nm开始展开风险试产的动作。至于已经率先生产5nm制程的华城厂,先前有韩国媒体曾经报导其5nm制程良率低于50%,因此,市场预估目前三星正在努力提升良率之中,借以进一步提高产能。

尽管在高端领域,唯有三星与台积电勉强交锋,但事实上,日常生活里大多数的芯片生产需求最多也就到28nm制程节点。在不同技术层面和各自针对的应用市场来讲,厂商们都在进行新的技术和市场探索。

联电

虽然联电先前已经暂缓先进制程的研发,专注于成熟制程的领域。但随着疫情期间全球芯片荒的情况,不但让联电的营收大幅提升,也使得联电晶圆产能供应吃紧。

联电在上周公布业绩显示,公司2021年全年营收达2130.11亿元新台币,年增20.47%。12月营收达202.8亿元新台币,月增3.14%,年增32.65%,再创全年营收历史新高。

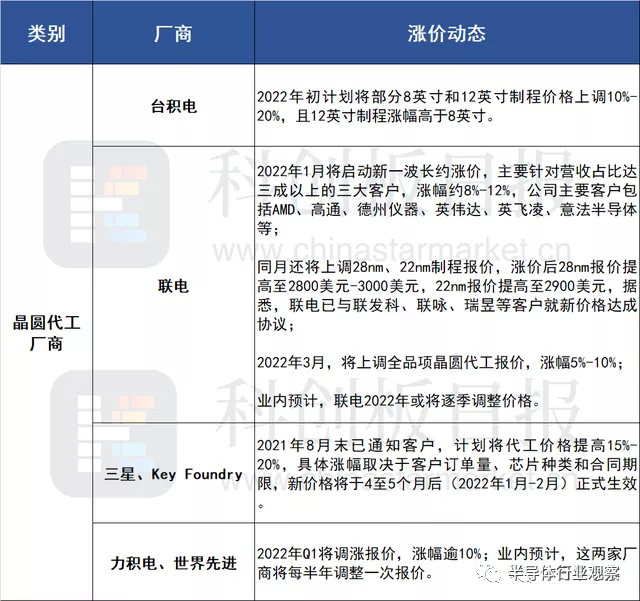

据了解,联电的产能持续满载。去年11月市场传出联电将启动新一波长约涨价,涨幅约8%-12%不等,2022年元月起生效。去年12月末,市场再度传出联电将于明年3月起调升全品项晶圆代工报价,涨幅约5%-10%。对于今年业绩预期,联电表示,2022年总体产能将同比增长约6%,业绩成长幅度将优于晶圆代工产值年增12%的平均值。

面对全球缺芯和持续满载的情况,向来对扩产态度保守的联电,也不得不加入扩产的行列。联电12月中旬宣布,进行南科Fab 12A 的P5 及P6 厂区的扩产,预计投入762.73 亿元新台币(约合175亿人民币)将以采购设备为主,以满足产能扩充需求。

联电2021年资本支出达23亿美元,2022年预期将上看30亿美元,投资重心为扩建南科Fab 12A厂P5及P6厂区的28及22nm产能。其中在Fab 12A厂P6厂区方面,先前联电宣布,已与多家客户合作以先收取产能订金的方式进行扩产。而P6厂区产能扩建将于2022年开始动工,2023年第2季量产,规划产能为每月2.75万片,总投资金额约新台币1000亿元。联电也估计,未来3年在南科总投资金额将达到约新台币1500亿元。

联电表示,目前28/14nm制程设备交期拉长,而越精密、供应厂商越少的设备交期越长,最长可达30个月,因此,公司此番175亿人民币开支意在“先下手为强”,提前抢购2-3年后的生产所需设备。

为应对全球芯片荒,除了在中国台湾岛内扩厂,联电在大陆也同步启动扩产计划。在苏州和舰8英寸晶圆厂部分,预计到2022年第3季月产能增加1万片,增加幅度达到13%;厦门联芯的12英寸晶圆厂方面,产能则已达第一阶段满载2.75万片规模,联芯目前将以提升一厂营运效率为主,进一步提升28nm产能比例,并进行28nm及22nm特色工艺研发,以满足国内市场需求,实现差异化发展。

格芯

截止完稿前,格芯(GlobalFoundries)还未公布业绩,不过据其此前预测,去年Q4实现营收18亿-18.3亿美元,环比增幅5.9%-7.6%,同比增幅69.5%-72.3%,单季度营收也有望刷新历史记录。

晶圆代工市场市占率排名第四的格芯,日前也宣布因应当前晶圆产能供不应求的情况,联电曾表示,尽管最近增加了产能,但其芯片制造设施的利用率“超过100%”, 到2023年底的产能目前已全部售罄。

同时,公司首席财务官Dave Reeder表示,格芯现在拥有超过200亿美元的无法取消的“长期协议”,几乎相当于其过去12个月收入基数的四倍。该业务的很大一部分是“单一来源”交易,即抵消了芯片买家因为在别处找到供应而取消订单的风险。

对此,2021年中旬,格芯预计将投入超过60 亿美元的金额为全球客户增加产能,有40 亿美元将投放新加坡厂,扩产12英寸晶圆厂制程,每年预计将增加45万片的产能,预计新工厂将于2023年初开始生产。大多数新增产量将在2023年底前上线。

另外20亿元将分别投入于美国和德国厂。其中,在美国预计基于现有晶圆厂扩产,以年增15万片晶圆为主,后续有计划在此地新增一座晶圆厂。

此前,格芯已经宣布2021年将投资14亿美元扩充产能,此次60亿美元计划是对此前计划的补充。

晶圆代工报价能否持续上涨?

近一年来,受疫情及诸多应用领域需求爆发的影响,大幅推动了半导体市场的增长,也使晶圆代工产能始终处于供不应求的状态,为晶圆代工企业提供了涨价的基础。

在此情况下,业界普遍看好晶圆代工业的发展情况。集邦咨询报告显示,2021年第三季晶圆代工产值高达272.8亿美元,季增11.8%,已连续九个季度创下历史新高。晶圆代工业2022年的市场情况也被业界所看好,预期今年晶圆代工产值将达1176.9亿美元,年增13.3%。

纵观行业动态,去年以来,各大晶圆代工巨头频频刷新业绩新高,毛利率也不断提升,背后原因基本离不开半导体市场供不应求,以及该趋势下汹涌的涨价潮。

去年晶圆厂涨价极有底气,有台积电“涨价函即刻生效”,也有三星等提前4-5个月便预告涨价,也有联电等签下长约绑定客户。从各家近期动态及消息来看,晶圆厂产能仍是满载,订单依旧爆满,能见可达2023年。由于稳坐“卖方市场宝座”,台积电、联电等多家厂商均已早早提出2022年Q1涨价计划。

但在“缺货涨价潮”持续了一年多以后,如今晶圆代工报价能否继续再涨也要画上一个问号。

集邦咨询发布的报告指出,在历经连续两年的芯片荒后,各大晶圆代工厂宣布扩建的产能将陆续在2022年及2023年开出,且新增产能集中在40nm及28nm制程,整体来说,2022年晶圆代工产能将仍然处于略为紧张的市况,虽部分零部件可望纾解,但长短料问题仍将持续冲击部分终端产品。

从当前终端产品需求来看,驱动IC、非车用MCU等细分领域缺芯已缓解,但也有芯片产品持续短缺,价格继续上涨,例如,安森美半导体、瑞萨电子、意法半导体、英飞凌等产品交期仍在拉长。

据Susquehanna更新的芯片交付周期报告,去年12月,企业采购半导体的交货周期拉长至约25.8周,比11月增加6天,创下2017年开始追踪数据以来最长纪录。德勤预测,2022年期间许多类型的芯片仍将面临短缺,但不会像2020年秋或2021年那么严重,也不会波及所有芯片。

台湾电子时报表示,晶圆代工产业已连续五个季度维持凶猛涨势,今年Q1也将维持上涨。但在需求下滑杂音不断,多家芯片客户难以再向下游传导成本压力的情况下,Q2晶圆代工报价将暂停上涨,或涨幅明显收敛。

晶圆代工格局难生变

除了上述行业四大巨头之外,英特尔、中芯国际、力积电等代工厂的表现依旧值得关注。

英特尔在2021年宣布其IDM 2.0 计划之后,正式重返晶圆代工市场。根据英特尔的计划,预计将斥资200亿美元在美国亚利桑那州新建2座晶圆厂。而目前已正式动工,预计自2024年开始量产7nm或更先进芯片,并将向外部客户开放晶圆代工业务,这意味着英特尔将在晶圆代工领域直接与台积电、三星展开竞争。

而英特尔的目标,也的确是赶超台积电。按照英特尔之前公布的芯片制程工艺升级路线图,它的计划是在2025年追赶上台积电的芯片制造技术。为了实现这一目标,英特尔制定了详细的计划,并且推出了庞大的IDM 2.0战略,大力推动自建工厂。

除此之外,英特尔还计划在欧洲投资新的晶圆产能,未来10年投资950亿美元(约合人民币6000亿元)建立芯片工厂。第一阶段将先建2座晶圆厂,之后持续增建,最后一共将建8座,总投资金额800亿欧元,年底决定设厂地点,2022年开始动工。另外,业界传出英特尔将在2023-2024年增加爱尔兰、以色列与美国的产能,整体规划在5年内扩增晶圆代工厂产能30%。

随着英特尔不断扩产,英特尔与台积电之间的竞合将变得更加激烈。客观来说,台积电虽然也在全球扩产,但其在美国和日本新厂的布局才刚刚起步,而欧洲市场更是没有定案,相比之下,英特尔展现出了更快速的全球布局速度。

另一边,作为中国大陆最大半导体制造业厂商,中芯国际2021年第三季的销售收入为14.15亿美元,环比增长5.3%,同比增长30.7%,销售收入和毛利率双创新高。

中芯国际表示,在2021年生产营运面临巨大挑战的情况下,公司聚焦在保障生产连续性和持续产能扩充两大重点,重新整理供应链,改良采购流程、加速供应商验证、提升生产规划和工程管理,预估全年营收年增率在39%左右。

据官网了解,中芯国际拥有全球化的制造和服务基地,在上海建有一座200mm晶圆厂,以及一座拥有实际控制权的300mm先进制程合资晶圆厂;在北京建有一座300mm晶圆厂和一座控股的300mm合资晶圆厂;在天津建有一座200mm晶圆厂;在深圳建有一座控股的200mm晶圆厂,能够向全球客户提供0.35微米到14nm 8英寸和12英寸芯片代工与技术服务。

面对当前全球缺芯以及产能紧缺的情况,有不少媒体对中芯国际的扩产计划和情况进行了报道,由于没有看到其官方公开信息和公告,笔者在比先不做揣测。大家如感兴趣,可自行查询了解。

重新回归资本市场的力积电,从力晶转型为晶圆代工企业后,积极整合力晶12英寸晶圆厂与巨晶8英寸晶圆厂。董事长黄崇仁指出,汽车电子将取代一般PC、智能手机,成为半导体芯片重大需求下,力积电与客户签好长约,2022年产能全满。力积电还计划投资兴建铜锣新厂,总投资达新台币2780亿元,总产能预计达每月10万片,自2023 年起分期投产。

从晶圆代工厂商的业绩看,在芯片持续短缺的情况下,过去一年多来晶圆代工厂赚的盆满钵满,可谓是缺芯时代的最大赢家。尝到甜头或看准时机的厂商,纷纷持续建厂、扩产,以满足市场需求,进而来巩固或改变行业地位。

根据TrendForce提供的2021年Q3全球晶圆代工厂商排名来看,台积电、三星、联电位列前三,格芯和中芯国际紧随其后。

众所周知,晶圆代工是一项需要巨额投资的半导体游戏,并不是所有企业都能承受,这使得行业集中度越来越高。据DigiTimes报道,在1998年亚洲金融风暴以前,排名前五的晶圆代工厂约占行业投资总额的27%,但是到了2008年全球金融危机以后,比例上升到58%,目前已达到72%。

调研机构IC Insights的研究报告指出,未来几年先进制程市场将掀起一场激烈的竞争,来自5G、云计算、大数据相关应用的带动,未来几年对高性能计算、低功耗的需求不断增加,将更需要先进工艺的支持。

从当前市场现状来看,主要集中在三星和台积电之间的争夺为主,联电、格芯放弃了先进制程的发展,奋起而追的英特尔还差的较远,受限于国际贸易关系的限制,中芯国际的发展也正面临举步维艰的艰难局面。

2021年底,台积电3nm工艺试产,立即成为英特尔、联发科、AMD、英伟达、苹果等夺争的对象。三星也在积极争夺3nm的先发优势,计划将于2022年上半年开始生产首批3nm芯片。按照规划,三星的3nm GAA工艺将采用MBCFET晶体管结构,将提高整体产能并引领最先进的技术,同时进一步扩大硅片规模并通过应用继续技术创新。

此外,三星与台积电在2nm工艺上的竞争也相当激烈。在去年召开的晶圆代工论坛上,三星电子总裁兼代工业务负责人Siyoung Choi表示,三星电子将于2025年推出基于MBCFET的2nm工艺。据媒体报道,台积电预计2nm工艺的全面量产约在2025年-2026年。

可见,3nm/2nm作为先进工艺下一代技术节点,成为三星、台积电的重点竞争环节。尤其是随着台积电与三星陆续在美建厂,双方在晶圆代工领域的竞争将更加激烈。

三星和台积电各具优势。三星是一家IDM企业,具有存储芯片和逻辑芯片的代工能力,其存储芯片领域在全球具有技术和市场占比领先的优势。且在芯片架构创新上,三星率先转向GAA,可能略胜一筹,但是在芯片产能和良率等方面的实力上,二者差距依旧巨大。台积电拥有全世界最先进的逻辑芯片制程工艺,并且在先进工艺制程产品良率、质量方面保持全球领先。从全球晶圆代工行业2021年第三季度营收占比来看,台积电占53.1%稳居第一,三星以17.1%的市场份额排在第二。

以两者的产能对比为例,三星晶圆代工的先进制程产能只有台积电的四分之一,其中三星有五成产能需要自用,仅有四成产能对外开放,这也就意味着三星的总产能要远少于台积电。虽然三星美国建厂或许能够弥补这一劣势,但考虑到台积电同样有“赴美建厂”的计划,所以想要光靠这一座工厂就想翻盘,显然是不现实的。

考虑到三星晶圆代工业务今年不到150亿美元的收入,无论在制程研发还是产能规模,都无法取代台积电。晶圆代工作为一个资本密集型产业,三星或许可以在一两个制程节点上暂时处于领先,甚至把握机会捉住三两个重要客户,但总体而言,至少目前还无法对台积电构成威胁。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2919内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie