几张图看懂半导体产业

来源:内容由半导体行业观察(ID:icbank) 编译自semiwiki ,谢谢。

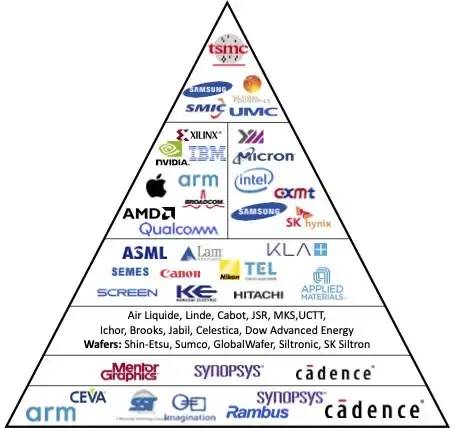

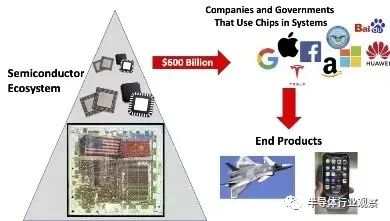

半导体生态系统

半导体行业细分

-

芯片知识产权 (IP) 内核 -

电子设计自动化 (EDA) 工具 -

专业材料 -

晶圆厂设备 (WFE) -

“无晶圆厂”芯片公司 -

集成设备制造商 (IDM) -

芯片代工厂

芯片知识产权 (IP) 内核

-

芯片的 设计 可能归一家公司所有,或者……

-

一些公司许可他们的芯片设计——作为软件构建模块,称为 IP 内核——以供广泛使用

-

有超过 150 家公司销售芯片 IP 核

-

例如,Apple 授权 ARM的 IP 核 作为其 iPhone 和计算机中微处理器的构建块

电子设计自动化 (EDA) 工具

-

工程师使用专门的电子设计自动化 (EDA) 软件设计芯片(在他们购买的任何 IP 内核之上添加自己的设计) -

该行业由三个美国供应商主导 ——Cadence、 Mentor (现为西门子的一部分)和 Synopsys -

使用这些 EDA 工具的大型工程团队需要 2-3 年的时间来设计一个复杂的逻辑芯片,例如在电话、计算机或服务器中使用的微处理器。(见下图设计过程。)

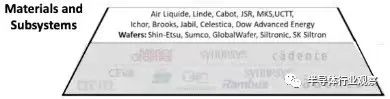

特殊材料和化学品

-

硅晶片——制造它们需要晶体生长炉 -

使用了 100 多种气体 ——散装气体(氧气、氮气、二氧化碳、氢气、氩气、氦气)和其他外来/有毒气体(氟、三氟化氮、砷化氢、磷化氢、三氟化硼、乙硼烷、硅烷,不胜枚举在…) -

流体(光刻胶、 CMP 浆料) -

光罩 -

晶圆搬运设备、切割 -

射频发生器

晶圆厂设备 (WFE) 制造芯片

-

这些机器物理地制造芯片 -

五家公司在行业中占据主导地位—— 应用材料、 KLA、 LAM、 东京电子 和 ASML -

这些是地球上一些最复杂(也是最昂贵)的机器。他们取一片硅锭,并在其表面上下操纵其原子 -

稍后我们将解释如何使用这些机器

“无晶圆厂”芯片公司

-

以前使用现成芯片的系统公司(Apple、Qualcomm、Nvidia、Amazon、Facebook 等)现在设计自己的芯片。 -

他们创建芯片设计(使用 IP 内核和他们自己的设计)并将设计发送到拥有制造它们的“晶圆厂”的“代工厂” -

他们可能会在自己的设备中专门使用这些芯片,例如苹果、谷歌、亚马逊……。 -

或者他们可能会将芯片出售给所有人,例如 AMD、Nvidia、高通、博通…… -

他们不拥有晶圆制造设备或使用特殊材料或化学品 -

他们确实使用芯片 IP 和电子设计软件来设计芯片

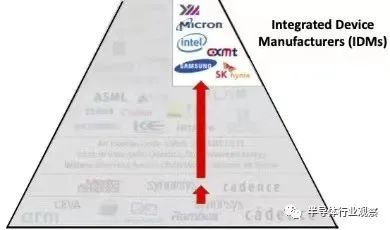

集成设备制造商 (IDM)

-

集成设备制造商 (IDM) 设计、制造(在自己的晶圆厂中)和销售 自己的 芯片 -

他们不为其他公司制造芯片(这种情况正在迅速变化。) -

IDM 分为三类——内存(例如 Micron、 SK Hynix)、逻辑(例如 Intel)、模拟(TI、 Analog Devices) -

他们有自己的“晶圆厂”,但也可能使用代工厂 -

他们使用芯片 IP 和电子设计软件来设计他们的芯片 -

他们购买 Wafer Fab Equipment 并使用专门的材料和化学品 -

流片新的领先芯片(3nm)的平均成本现在是 5 亿美元

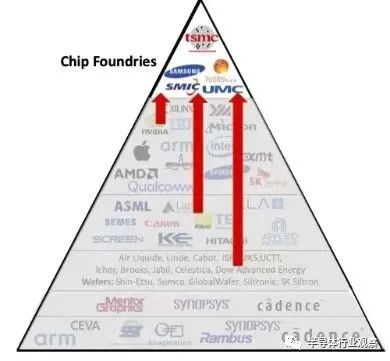

芯片代工厂

-

代工厂在他们的“晶圆厂”中为其他人制造芯片 -

他们从各种制造商那里购买和集成设备 -

晶圆厂设备和专用材料和化学品 -

他们使用这种设备设计独特的工艺来 制造 芯片 -

但他们 不设计芯片 -

台湾台积电 逻辑领先, 三星 第二 -

其他晶圆厂专门制造用于模拟、电源、射频、显示器、安全军事等的芯片。 -

建新一代芯片(3nm)制造厂耗资200亿美元

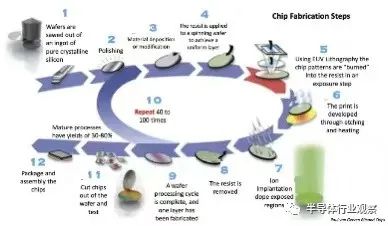

晶圆厂

-

Fabs 是制造厂的简称——制造芯片的工厂 -

集成设备制造商 (IDM) 和 代工厂都拥有晶圆厂。唯一的区别是他们是制造芯片供他人使用或销售,还是制造芯片供自己销售。 -

将 Fab 想象成类似于书籍印刷厂(见下图)

-

就像作者使用文字处理器写书一样,工程师使用电子设计自动化工具设计芯片 -

作者与专门研究其流派的出版商签订合同,然后将文本发送到印刷厂。工程师选择适合其芯片类型(内存、逻辑、射频、模拟)的晶圆厂 -

印刷厂购买纸张和墨水。晶圆厂购买原材料;硅、化学品、气体 -

印刷厂购买印刷机械、印刷机、粘合剂、修边机。晶圆厂购买晶圆厂设备、蚀刻机、沉积、光刻、测试仪、封装 -

一本书的印刷过程使用胶印、拍摄、剥离、蓝图、制版、装订和修整。芯片是在复杂的过程中制造的,使用蚀刻机、沉积、光刻来操纵原子。将其视为原子级胶印。然后切割晶片并封装芯片 -

该工厂生产出数百万本同一本书。该工厂生产出数百万个相同芯片的副本

晶圆厂问题

-

随着芯片变得越来越密集(单个晶圆上有数万亿个晶体管),建造晶圆厂的成本飙升——现在一个芯片工厂的成本超过 100 亿美元 -

原因之一是制造芯片所需的设备成本飙升 -

仅来自荷兰公司ASML的一台先进光刻机就 耗资 1.5 亿美元 -

一个工厂有大约 500 多台机器(并不都像 ASML 那样昂贵) -

晶圆厂的建筑非常复杂。制造芯片的洁净室只是一组复杂管道的冰山一角,这些管道在正确的时间和温度将气体、电力、液体全部输送到晶圆厂设备中 -

保持领先地位需要数十亿美元成本,这意味着大多数公司已经退出。2001 年有 17 家公司生产最先进的芯片。今天只有两家—— 韩国的三星 和中国台湾的台积电 。

下一步是什么——技术

-

逻辑芯片设计人员没有让单个处理器完成所有工作,而是将多个专用处理器放入芯片内部 -

存储芯片现在通过堆叠 100 多层高而变得更密集 -

随着芯片的设计变得越来越复杂,这意味着更大的设计团队和更长的上市时间,电子设计自动化公司正在嵌入人工智能来自动化部分设计过程 -

晶圆设备制造商正在设计新设备,以帮助晶圆厂制造具有更低功耗、更好 性能、最佳面积成本和更快上市时间的芯片

接下来是什么 - 业务

-

晶圆厂具有规模经济和标准化。他们不必自己发明,而是可以利用生态系统中的整个创新堆栈。只专注于制造 -

AMD 已经证明,从 IDM 转变为无晶圆代工厂模型是可能的。 英特尔 正在尝试。他们将使用 台积电 作为自己芯片的代工厂,并建立自己的代工厂

接下来是什么——地缘政治

-

确保芯片的稳定供应已成为国家的优先事项。(按美元计算,中国最大的进口是半导体——比石油还大) -

如今,美国和 中国 都在迅速尝试将其半导体生态系统彼此脱钩。中国正在投入 100 多亿美元的政府激励措施来建设中国晶圆厂,同时试图创造本土供应的晶圆厂设备和电子设计自动化软件 -

在过去的几十年里,美国将大部分晶圆厂转移到了亚洲。今天,我们鼓励将晶圆厂和芯片生产带回美国

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2944内容,欢迎关注。

推荐阅读

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号