海光信息,科创板过会

2022-03-17

14:00:32

来源: 半导体行业观察

来源:内容来自

新鼎资本

,谢谢。

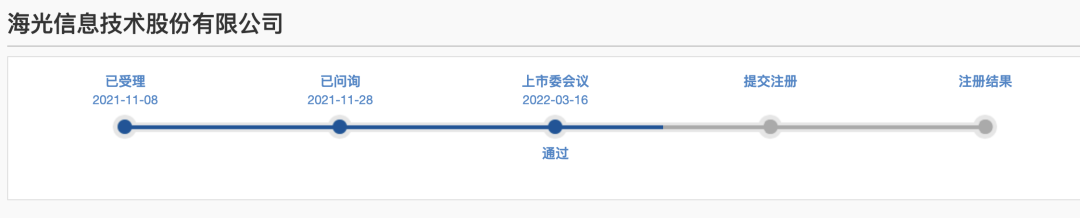

3月16日,上海证券交易所科创板上市委员会2022年第19次审议会议公布结果,海光信息技术股份有限公司(以下简称“海光信息”)首发顺利通过。海光信息本次拟募资约91.48亿元,主要用于海光处理器的研发。

海光信息的主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器。产品包括海光通用处理器(CPU)和海光协处理器(DCU)。截至报告期末,海光 CPU 系列产品海光一号、海光二号已经实现商业化应用,海光三号完成实验室验证,海光四号处于研发阶段;海光 DCU 系列产品深算一号已经实现商业化应用,深算二号处于研发阶段。

第一代、第二代 CPU 和第一代 DCU 产品的性能均达到了国际上同类型主流高端处理器的水平,在国内处于领先地位。海光 DCU 目前已经实现商业化应用, 未来将广泛应用于大数据处理、人工智能、商业计算等应用领域。

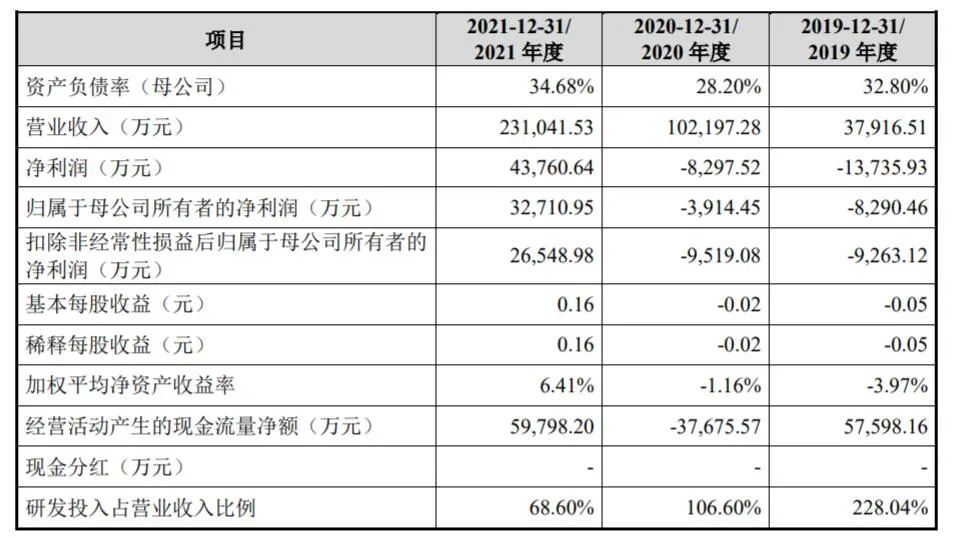

受益于行业的景气度,2019年至2021年各报告期,海光信息实现营业收入3.79亿元、10.22亿元和23.10亿元,归母净利润分别为-8290.46万元、-3914.45万元和3.27亿元,公司营收增长较快,净利润由负转正。

海光信息的收入主要归功于公司的前五大客户。报告期内,公司向前五大客户的销售金额合计占当期营业收入的比例分别为 99.12%、92.21%和 91.23%,客户集中度较高。2019年开始,公司扩大了销售队伍,产品逐渐得到其他客户认可,除公司D之外,逐步开拓了公司A、浪潮、联想、新华三、同方等客户,前五大客户销售收入占比逐渐降低。

1.请发行人代表说明:(1)发行人研发费用资本化率与可比公司存在差异的原因,相关会计政策是否符合《企业会计准则》的规定:(2)相关资产减值计提政策,与可比公司是否一致,是否符合《企业会计准则》的规定,相关会计处理是否稳健,并结合技术进步,说明相关摊销政策是否稳健:(3)发行人研发相关的内部控制是否健全有效,相关信息披露是否真实准确。请保荐代表人发表明确意见。

2.请发行人代表说明:发行人在海光微电子和海光集成董事会席位没有达到公司章程约定的3/4,特别是发行人对海光微电子持股比例仅为49%的情况下,目前相关处理是否符合《企业会计准则》及其他相关法律法规的规定。请保荐代表人发表明确意见。

3.请发行人代表说明: (1)与AMD就停止后续技术支持等事项是否存在争议或纠纷;(2)对AMD授权技术的消化吸收是否会引致相关知识产权纠纷。请保荐代表人发表明确意见。

1.请发行人进一步说明:发行人在海光微电子和海光集成董事会席位没有达到公司章程约定的3/4,特别是发行人对海光微电子持股比例仅为49%的情况下,目前相关处理的事实依据,是否符合《企业会计准则》及其他相关法律法规的规定。请保荐人、申报会计师和发行人律师发表明确核查意见。

2.请发行人补充披露研发相关资产减值准备计提的会计政策。请保荐人和申报会计师发表明确核查意见。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2982内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie