这些制程竞争将异常激烈

来源:内容来自 工商时报 ,谢谢。

华尔街日报:芯片荒为成熟制程业务引来大手笔投资

芯片生产是一项所费颇糜的事业。对于想方设法要减少相关花费者而言,当前持续存在的芯片荒实际上已带来更多痛楚。

过去一年,半导体产品生产商的资本支出激增,行业领先企业尤为如此。台湾积体电路制造股份有限公司(Taiwan Semiconductor Manufacturing Co., 2330.TW, 简称﹕台积电) 年初公布 ,2021年资本支出总额高达300亿美元,同比增长66%,而且据FactSet慧甚的信息,这一金额几乎相当于之前五年间该公司资本支出年均水平的三倍。英特尔公司(Intel Corp., INTC)以及三星(Samsung)旗下半导体部门同样料将公布2021年资本支出取得两位数百分比增幅,三者资本支出合计料将达到800亿美元左右。

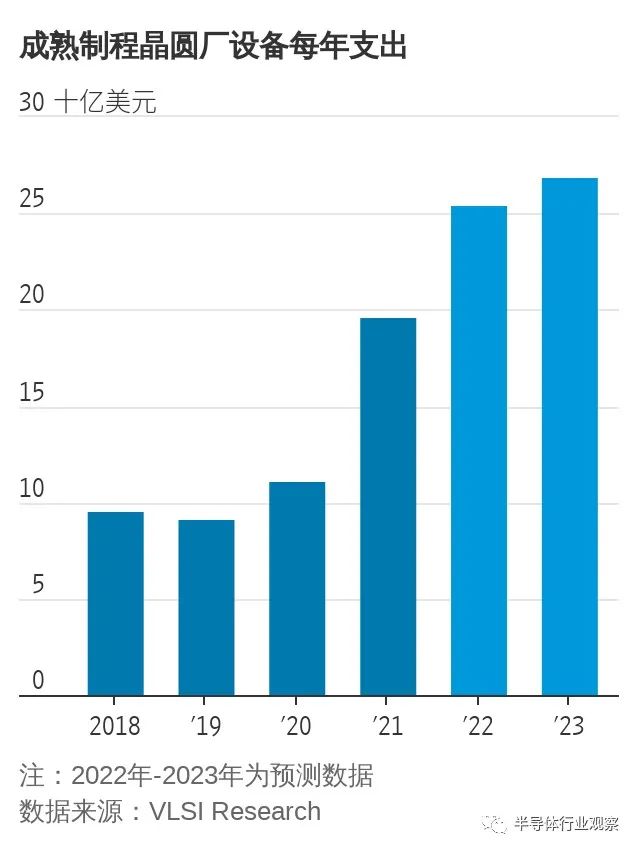

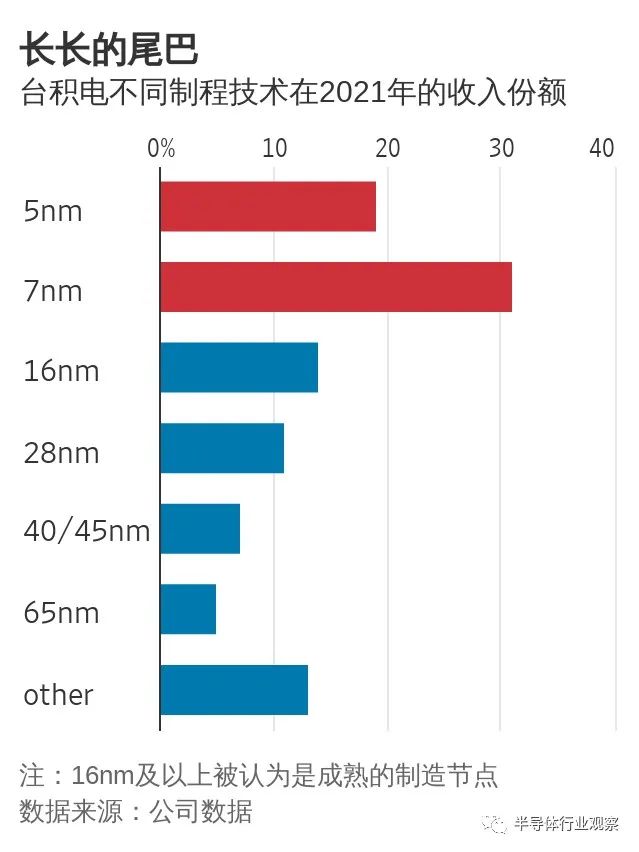

台积电、英特尔和三星侧重的是最先进制程技术,通常被称为前沿技术。这意味着这三家公司的资本支出总和也占到该行业资本支出的大头。不过,台积电还在所谓的后沿领域做大量工作,也就是利用成熟制程技术和工具来生产不那么昂贵的芯片。据周四公布的数据,台积电2021年一半的收入来自成熟制程芯片。该公司在电话会议上表示,预计今年400亿-440亿美元资本预算中将有10%-20%用于成熟制程。

所设计产品几乎完全以成熟制程生产的公司也花费不菲。据FactSet慧甚的数据,德州仪器公司(Texas Instruments Inc., TXN)、恩智浦半导体(NXP Semiconductors NV, NXPI)、安森美半导体(ON Semiconductor Corp., ON)、Analog Devices (ADI)和Microchip Technology (MCHP) 2021资本支出估计平均大增122%。这五家公司2021年支出与收入之比的均值估计为7%,而历史平均水平为5%。

从汽车用微控制器到家电用电源管理芯片,成熟制程芯片无所不包。比起数据中心使用的人工智能处理器等,成熟制程芯片的价格要低得多,因此,成熟制程芯片生产商的商业模式依赖于使用较旧的设备,通常是完全折旧了的设备。但在芯片荒的大环境下,这种设备已经很难买到,应用材料(Applied Materials Inc., AMAT)等公司由此有机会销售为生产成熟制程芯片而设计的新设备。应用材料首席执行官Gary Dickerson表示,这部分业务现在约占该公司代工/逻辑相关收入的一半。在截至2021年10月31日的财年,该公司代工/逻辑相关收入猛增46%,至98亿美元。

但这仍然是不够的。必要设备的匮乏加剧了芯片短缺对这些产品部门的影响。Susquehanna的最新研究显示,去年12月份微控制器的交货期达到了近33.9周,而芯片行业的平均交货期为25.8周。交货期是衡量从订购芯片到交付给客户所需的时间。分析师Christopher Rolland指出,一些微控制器的买家被告知的交货期超过一年。

与台积电和英特尔一样,成熟制程芯片制造商也在努力拓展制造能力。德州仪器公司正斥资约60亿美元在得克萨斯州理查森建造一家新工厂,并计划再斥资30亿美元在犹他州利哈伊修建一家装备厂,后者是德州仪器去年从美光科技公司(Micron Technology Inc., MU)手中收购的。上述两个设施计划分别于今年年底和明年初投入使用。Analog Devices正在扩大其位于俄勒冈州一家工厂的规模,该工厂是Analog去年收购Maxim Integrated Products时获得的。去年10月上市的格芯(GlobalFoundries Inc., GFS)在最近一次季度电话会议中表示,计划将此次上市募集的15亿美元资金中的大部分用于产能扩张计划,以满足客户的强劲需求。

现在,在未得到满足的需求带动销售激增的情况下,作出这样的决定并非难事。标普全球市场财智(S&P Global Market Intelligence)的数据显示,费城半导体指数(PHLX Semiconductor Index)中的30家成分股最近12个月的平均收入增长32%,上年同期平均增长11.5%。

当然,风险在于,新产能得到充分利用之前需求是否已经降温。瑞银(UBS)分析师在本月早些时候的一份报告中预测,成熟制程芯片制造商明年可能会面临“代工供应过剩”的局面,对毛利率造成损伤。未使用的制造能力可能给芯片制造商带来较高成本;美光科技称,上述犹他州芯片厂每年因开工率不足而产生的支出约为4亿美元。投入数十亿美元新增产能的芯片制造商仍需要取得一种微妙的平衡,即使是在不管生产多少芯片都能卖掉的时候。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2995内容,欢迎关注。

推荐阅读

★ 越来越热的SiP

半导体行业观察

『 半导体第一垂直媒体 』

实时 专业 原创 深度

识别二维码 ,回复下方关键词,阅读更多

晶圆|集成电路|设备 |汽车芯片|存储|台积电|AI|封装

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复 搜索 ,还能轻松找到其他你感兴趣的文章!

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

- 1 数字时代下的视听行业,西部数据正扮演重要角色

- 2 英特尔重磅发布OPS 2.0,智能教育时代加速到来

- 3 研发收关:进迭时空高性能处理器核X100产品发布会震撼来袭

- 4 广东场效应半导体,二十多年坚持做一件事

热门评论

©2023 半导体行业观察

Copyright©2023 上海爱思尔教育科技有限公司 皖ICP备19011903号-2 皖公网安备 34019202000656号